下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

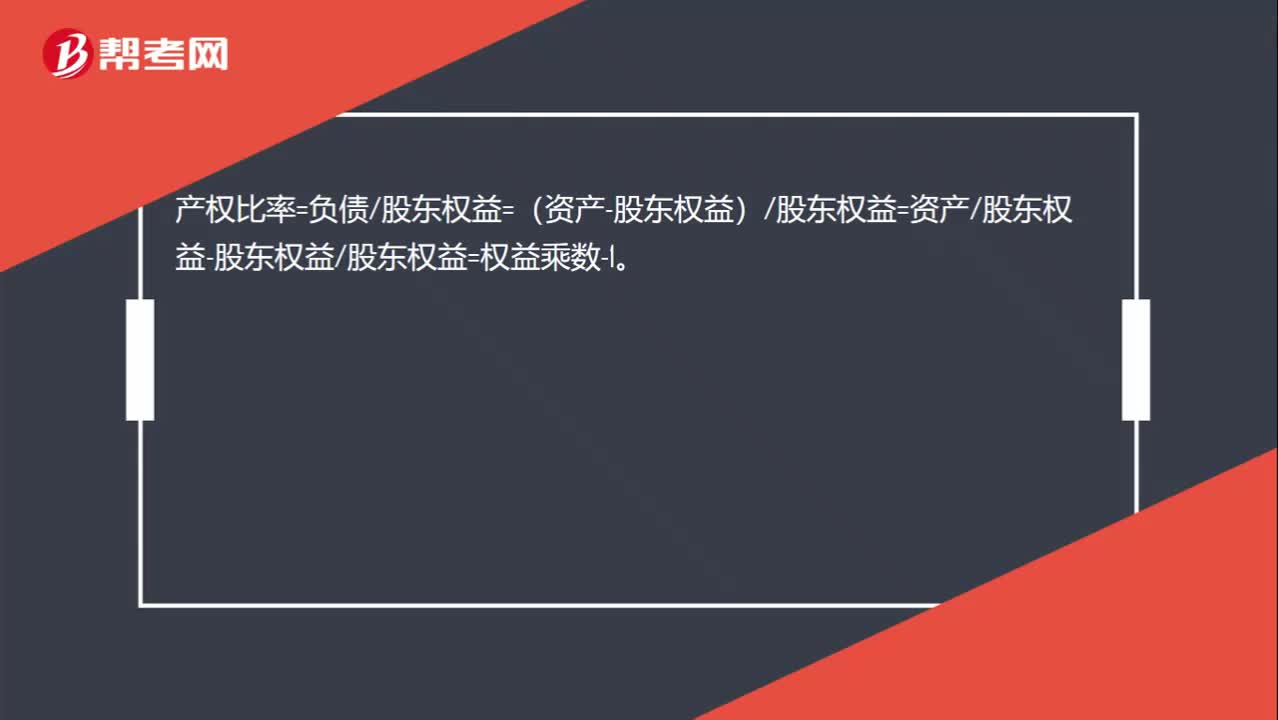

00:23产权比率=权益乘数-1的推导过程是什么?:产权比率=负债股东权益=(资产-股东权益)股东权益=资产股东权益-股东权益股东权益=权益乘数-1。

01:55

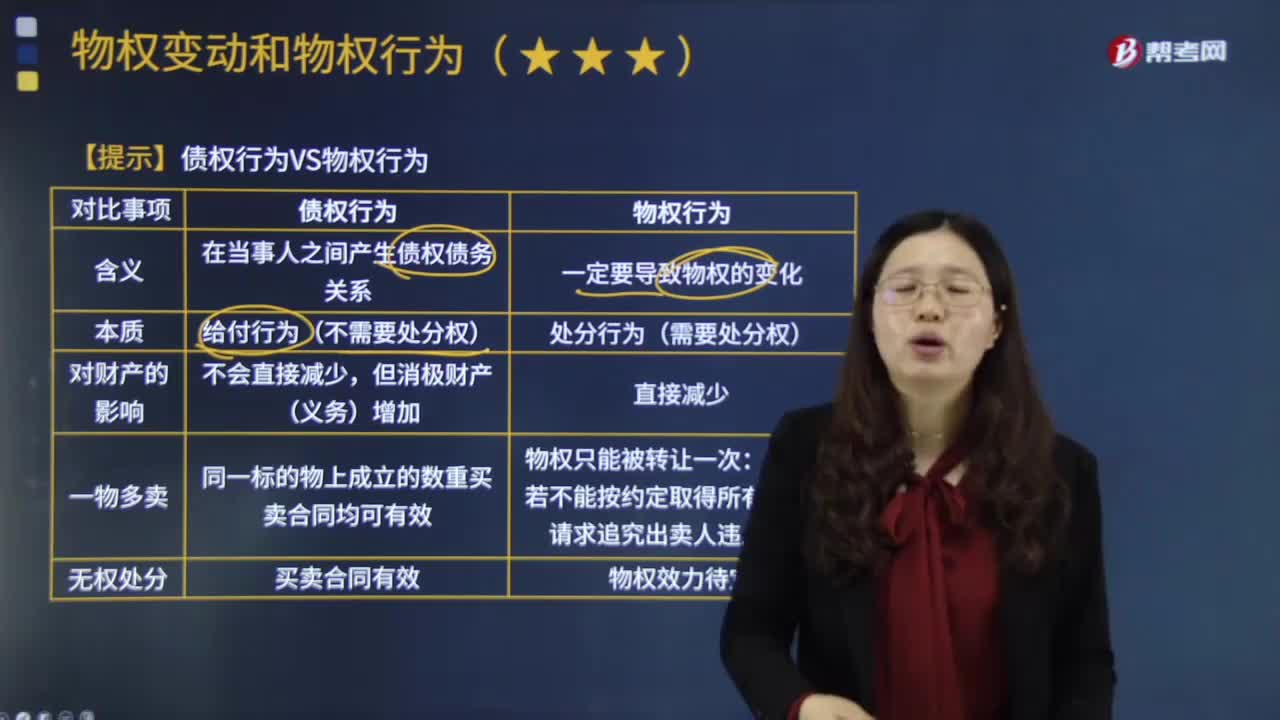

01:55债权行为与物权行为有什么样的区别?:债权行为与物权行为有什么样的区别?如债权合同行为,合法成立的债权行为具有在特定当事人之间设立。以转让财产为内容的债权行为构成物权行为的法律原因:债权行为并非物权行为的法律原因:学理上通常把债权行为、物权行为和准物权行为并称为。债权行为。是指直接发生物权变动效果的要式法律行为“在物权变动的法律行为中。然后成立物权行为。物权行为除须遵循法律行为的一般规则外。

11:18

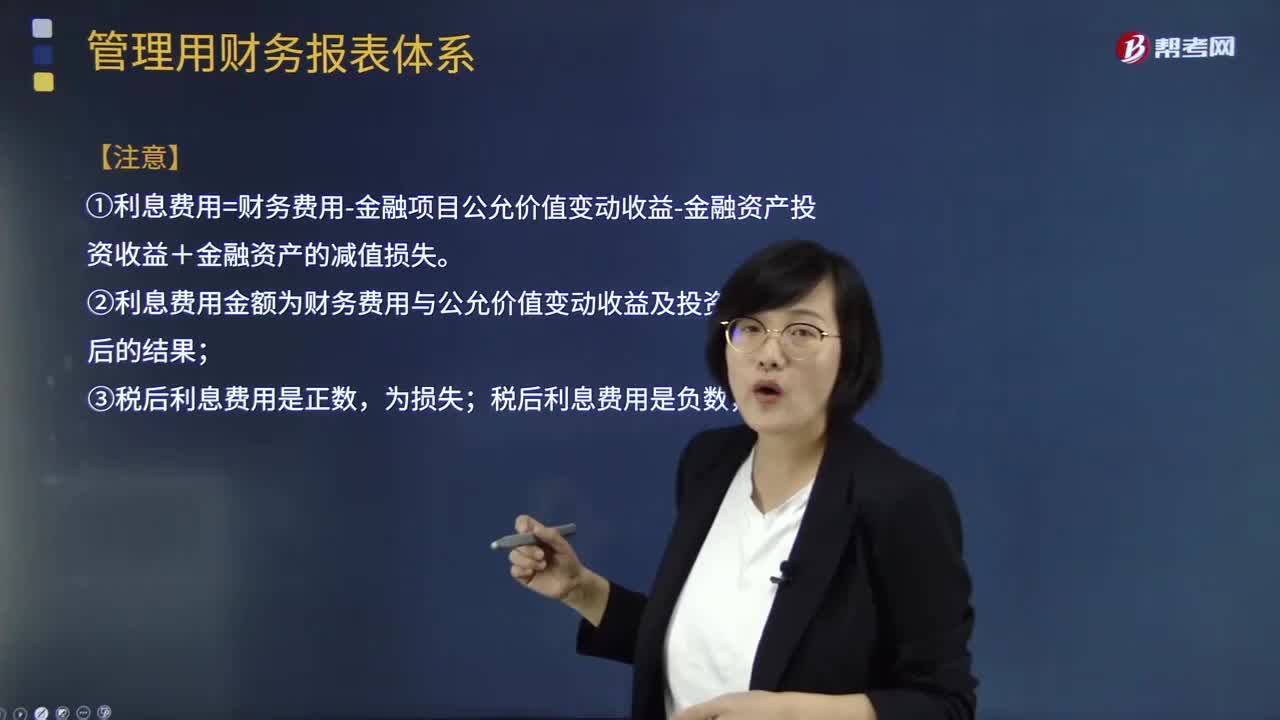

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

02:45

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

01:15

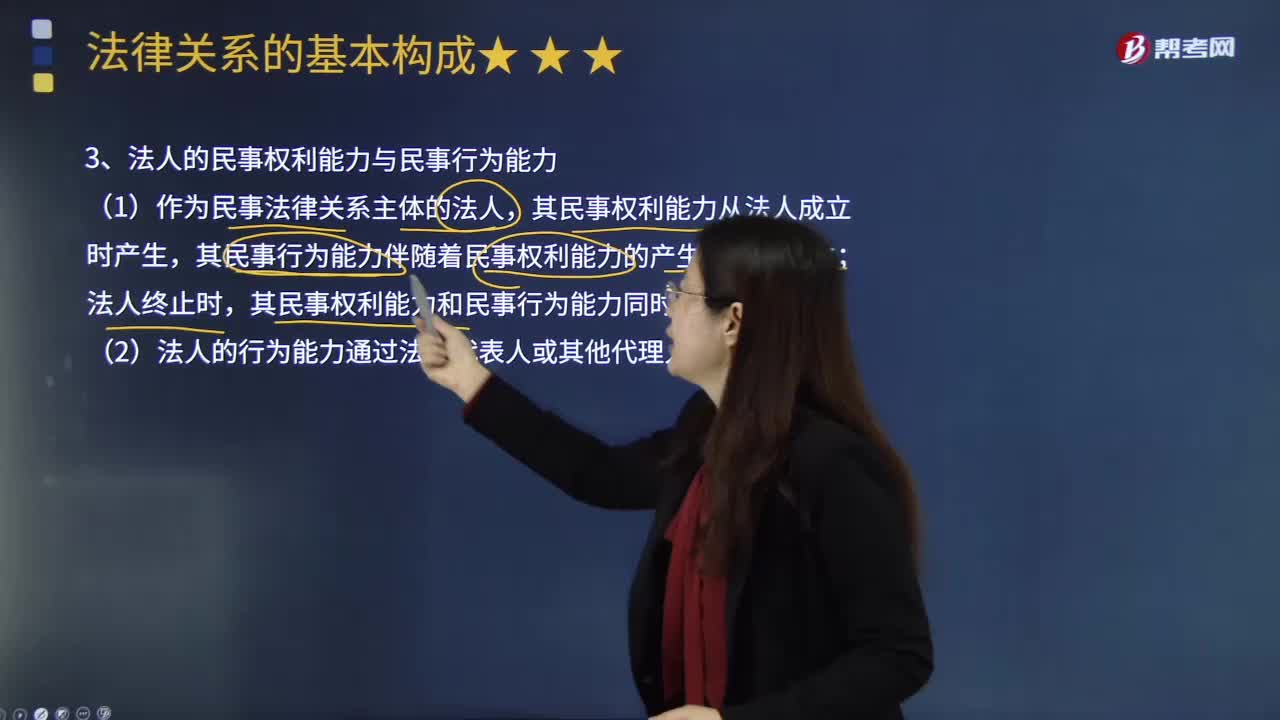

01:15如何理解法人的民事权利能力与民事行为能力的含义?:法人的权利能力始于法人依法设立或登记,法人的权利能力范围由法律或为法律所确认的法人章程来决定。法人民事行为能力是指法人以自己的意思独立进行民事活动,法人的民事行为能力与自然人不同,法人的民事行为能力和其民事权利能力在范围上一致。法人能够以自己的行为取得权利和承担义务的范围,法人的民事行为能力是通过法人的机关来实现的。机关对外以法人的各义进行的民事法律行为,法人通过其机关实际取得权利并承担义务。

01:56

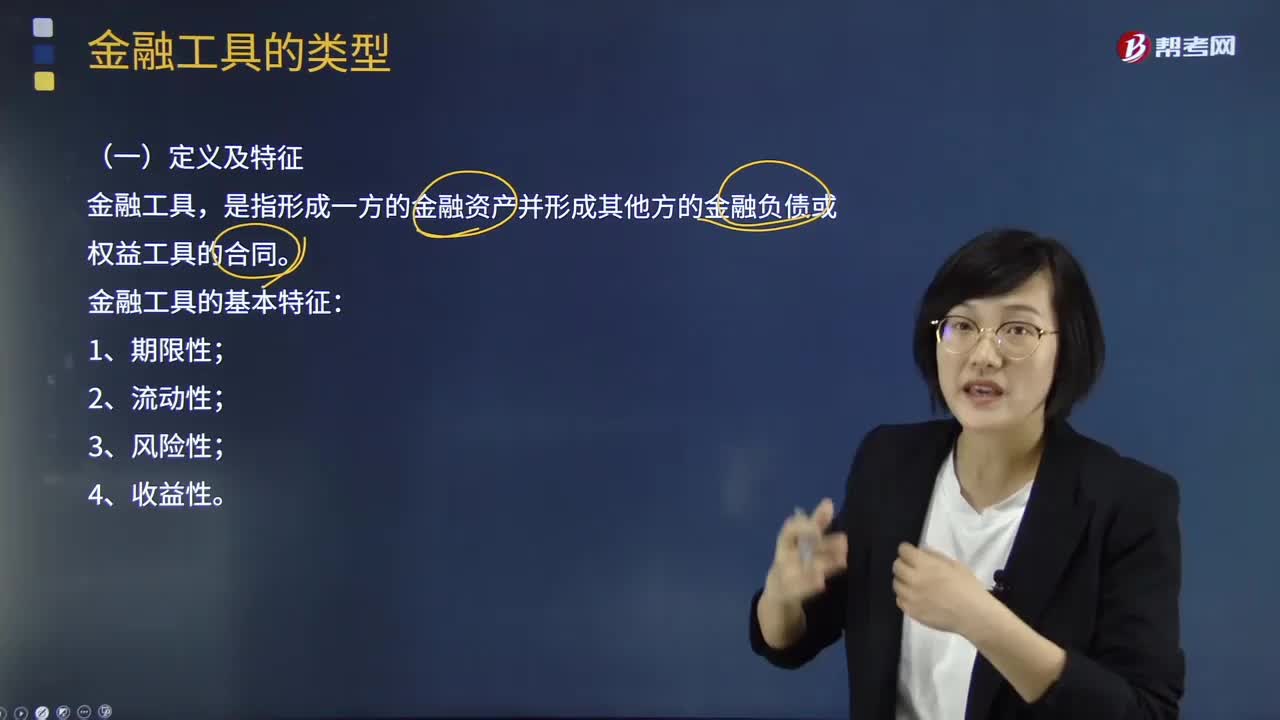

01:56金融工具的定义及特征视频讲解:金融工具的定义:金融工具,是指形成一方的金融资产并形成其他方的金融负债和权益工具的合同。金融工具包括股票、债券、外汇、保单等。公司可以借助金融工具进行筹资和投资。金融工具具有下列基本特征:金融工具通常有规定的偿还期限。金融工具具有在必要时转变为现金而不遭受损失的能力。购买金融工具的本金和预定收益存在损失可能性,(四)收益性,金融工具能够带来价值增值的特性,不同金融工具的具体特征表现不尽相同。

05:51

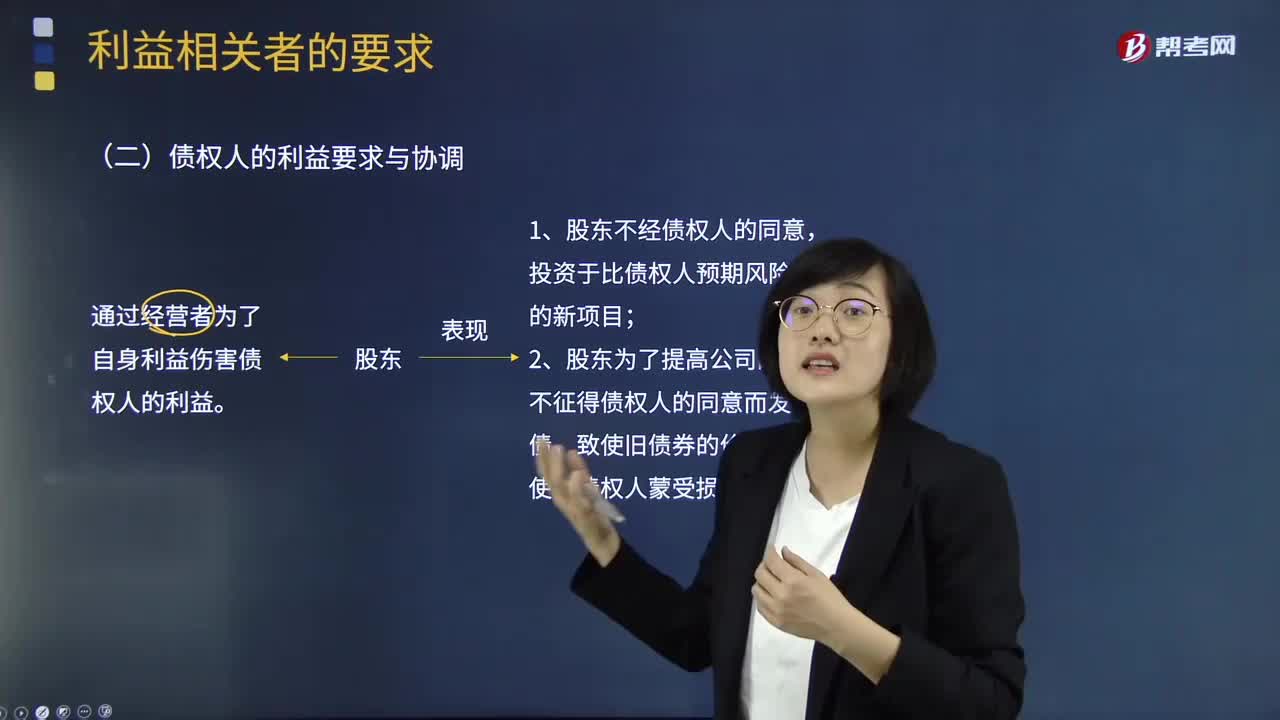

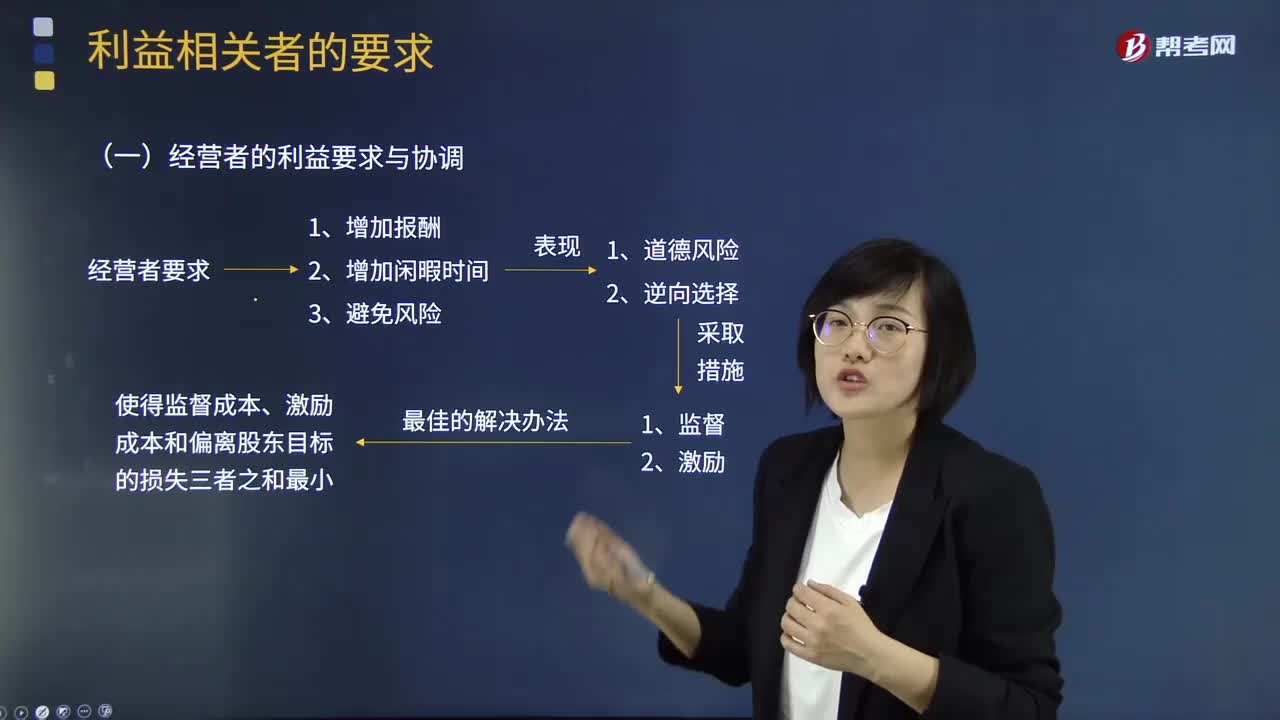

05:51什么是经营者的利益要求与协调?:公司股东的目标是使自己的财富最大化,千方百计要求公司经营者以最大的努力去实现这个目标。公司经营者也是利益最大化的追求者。其具体目标与股东不尽一致。经营者与股东的利益要求与协调关系如下图:股东同时采取监督和激励两种制度性措施来协调自己与经营者的目标。仍不可能使经营者完全按股东意愿行动,经营者仍然可能采取一些对自己有利而不符合股东利益最大化的决策,并由此给股东带来一定的损失。

03:02

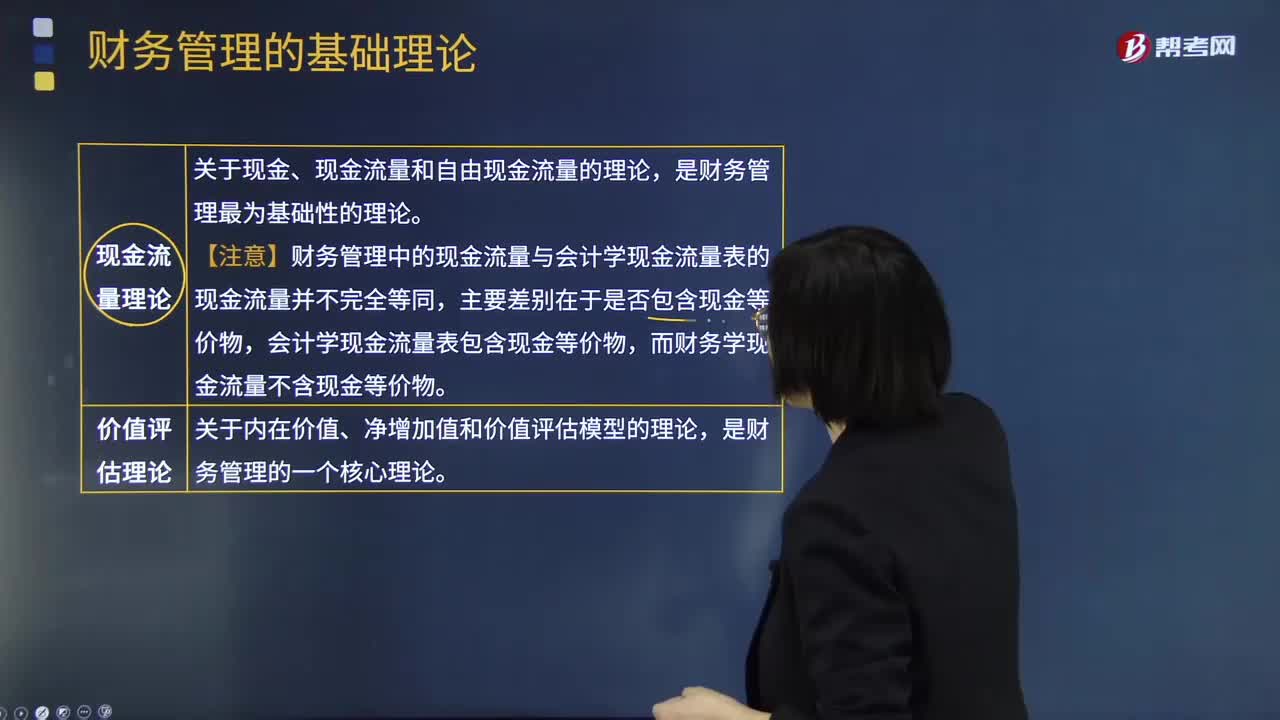

03:02财务管理的基本理论视频解说:在财务管理学科的发展中,对财务管理的理解不断深化,论述不断完善,形成一系列基本理论。这些理论对财务管理实务起着指导作用,是理解财务管理的逻辑基础。下面是五种财务管理的基本理论内容归纳图:

05:29

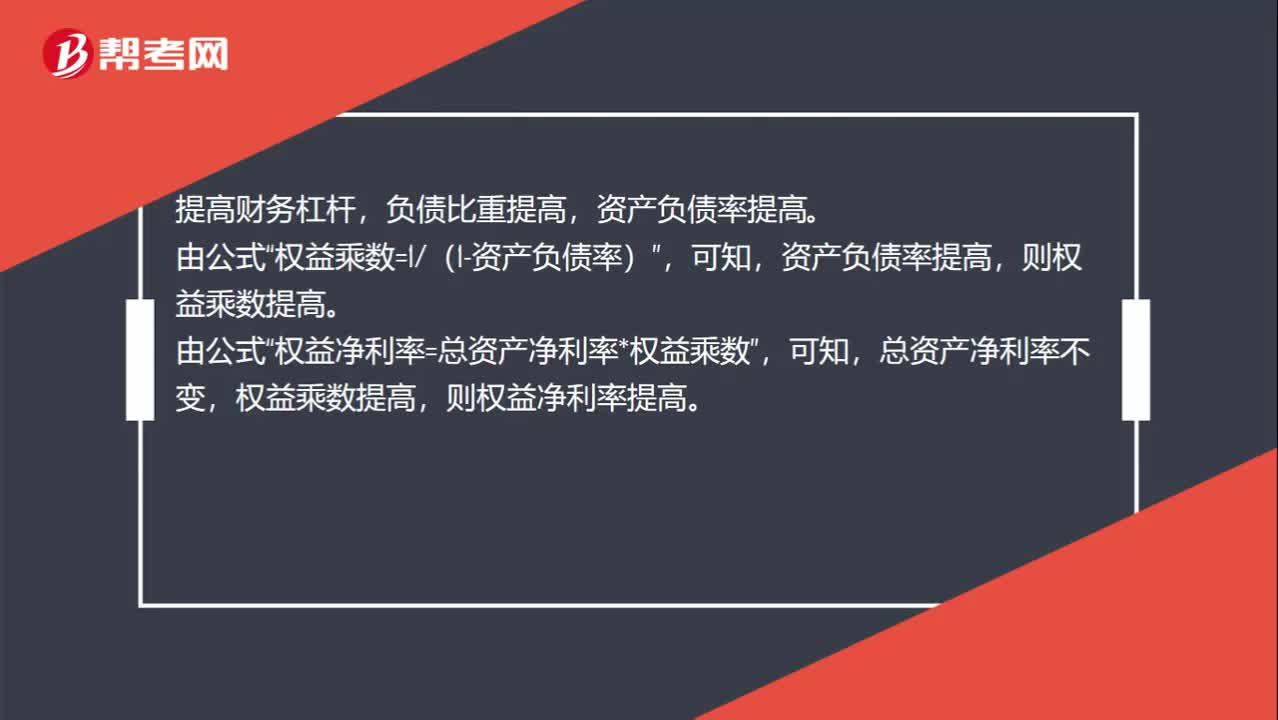

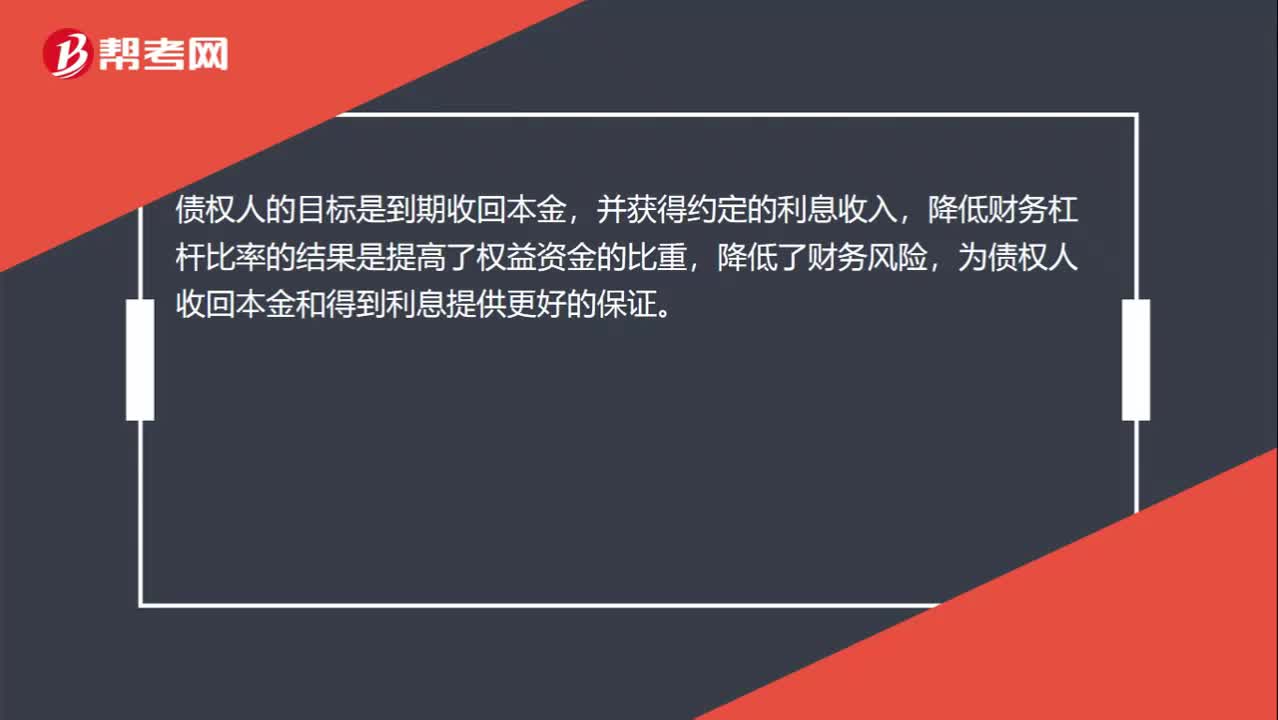

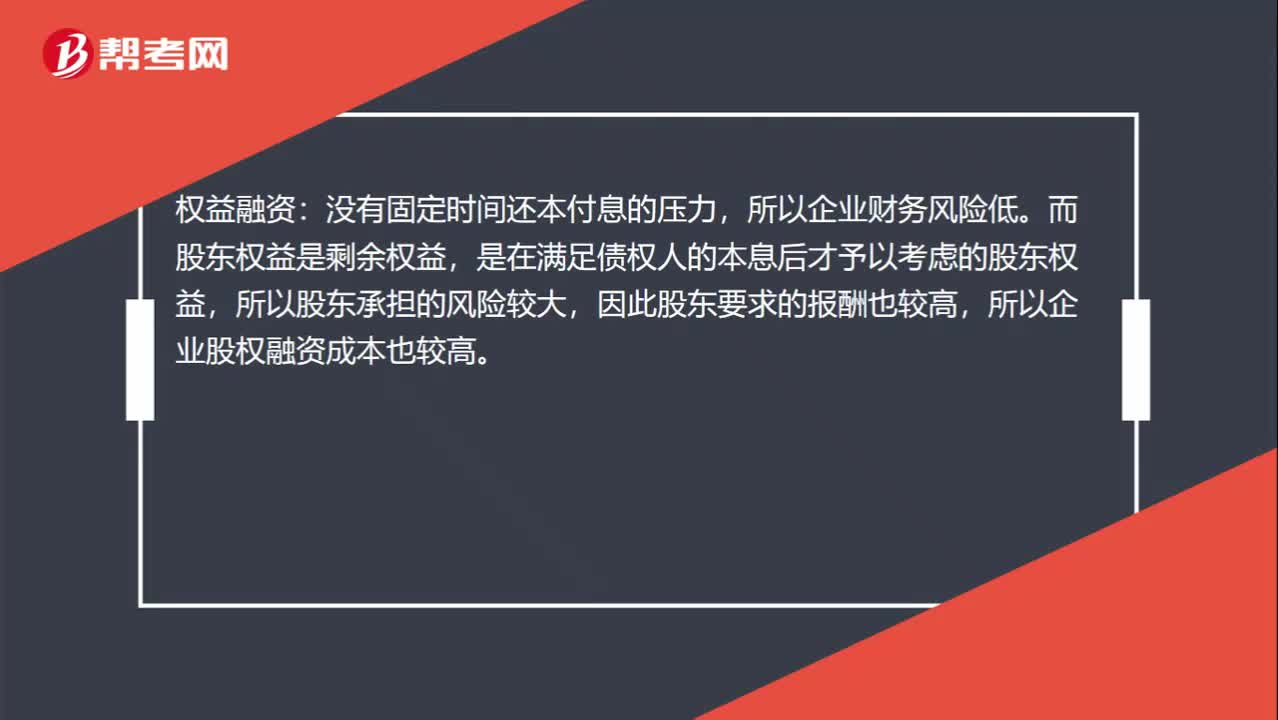

05:29其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

01:28

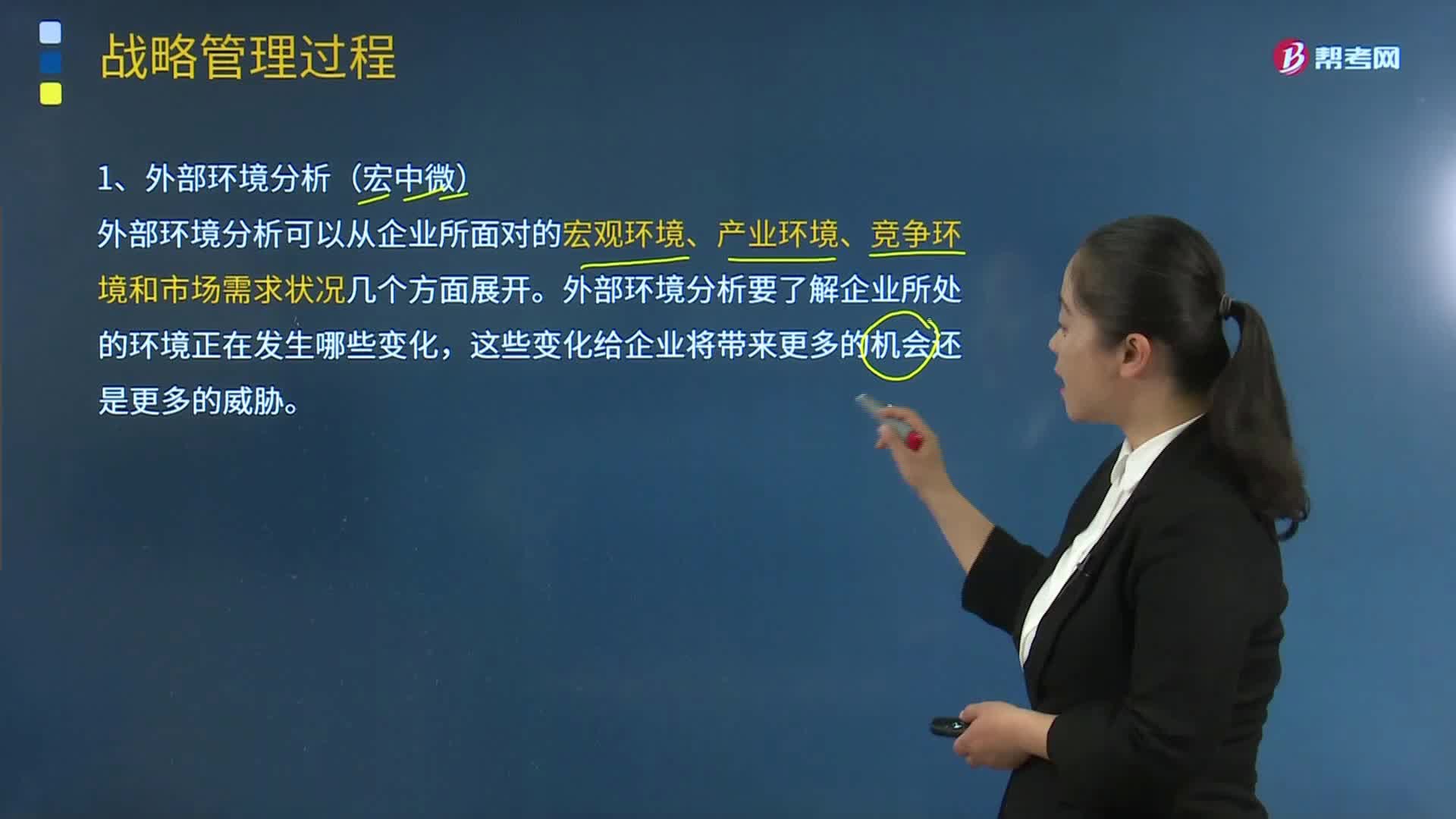

01:28战略管理过程的三个要素之战略分析视频解说:战略分析的主要目的是评价影响企业目前和今后发展的关键因素,并确定在战略选择步骤中的具体影响因素

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日