-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:55

01:55

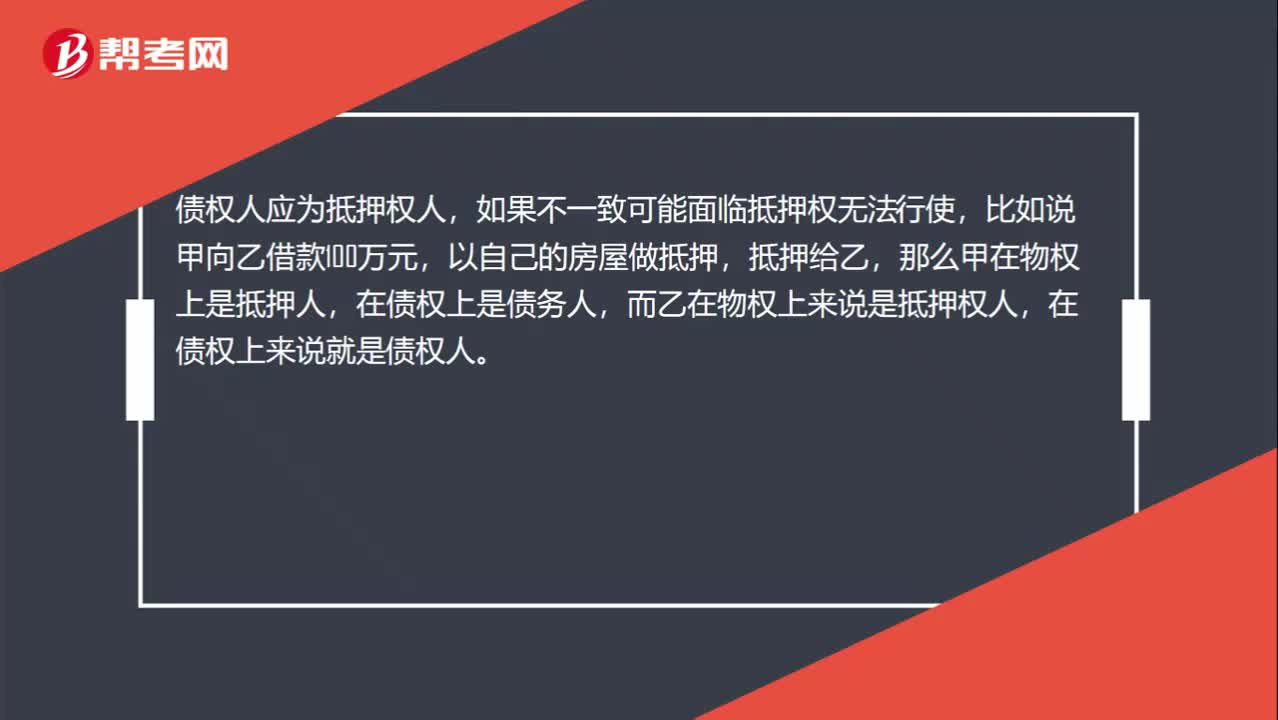

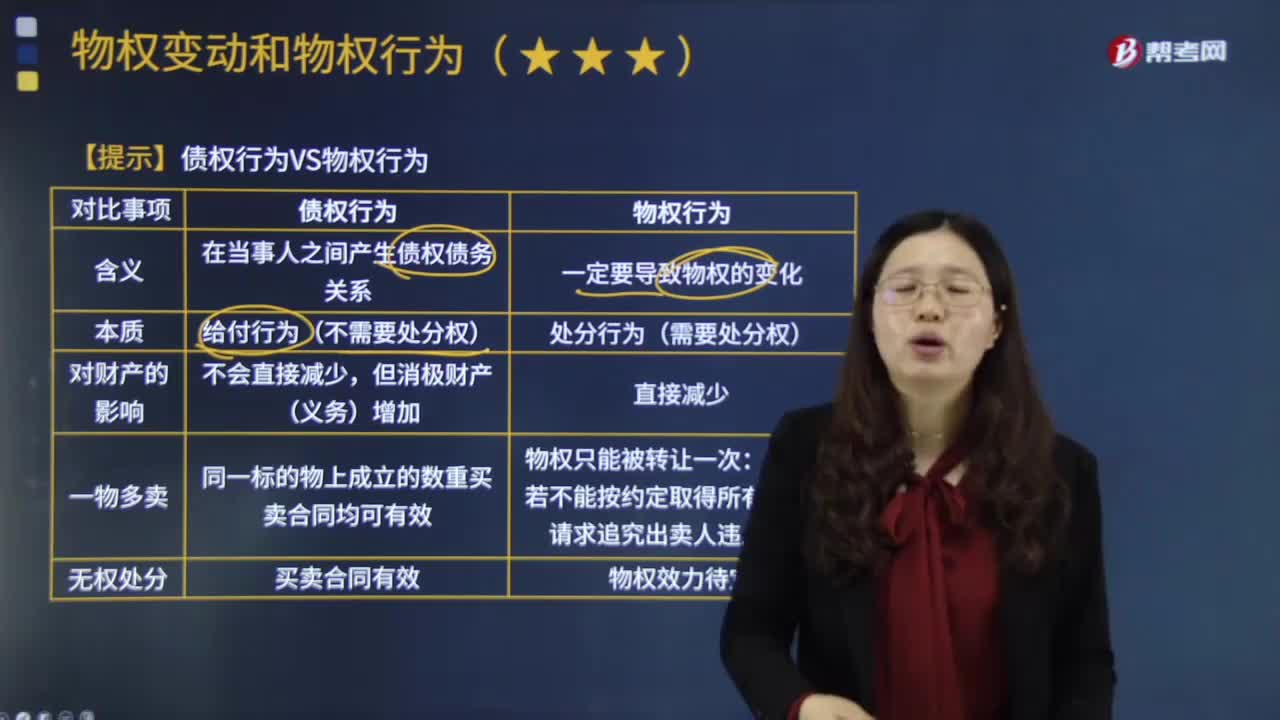

债权行为与物权行为有什么样的区别?:债权行为与物权行为有什么样的区别?如债权合同行为,合法成立的债权行为具有在特定当事人之间设立。以转让财产为内容的债权行为构成物权行为的法律原因:债权行为并非物权行为的法律原因:学理上通常把债权行为、物权行为和准物权行为并称为。债权行为。是指直接发生物权变动效果的要式法律行为“在物权变动的法律行为中。然后成立物权行为。物权行为除须遵循法律行为的一般规则外。

01:26

01:26

运营能力比率的指标规律是怎样的?:运营能力比率的指标规律是怎样的?营运能力指的是企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,资产获取利润的速度就越快。××周转率三种表示形式:②××周转天数=365周转次数。

01:19

01:19

纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

07:52

07:52

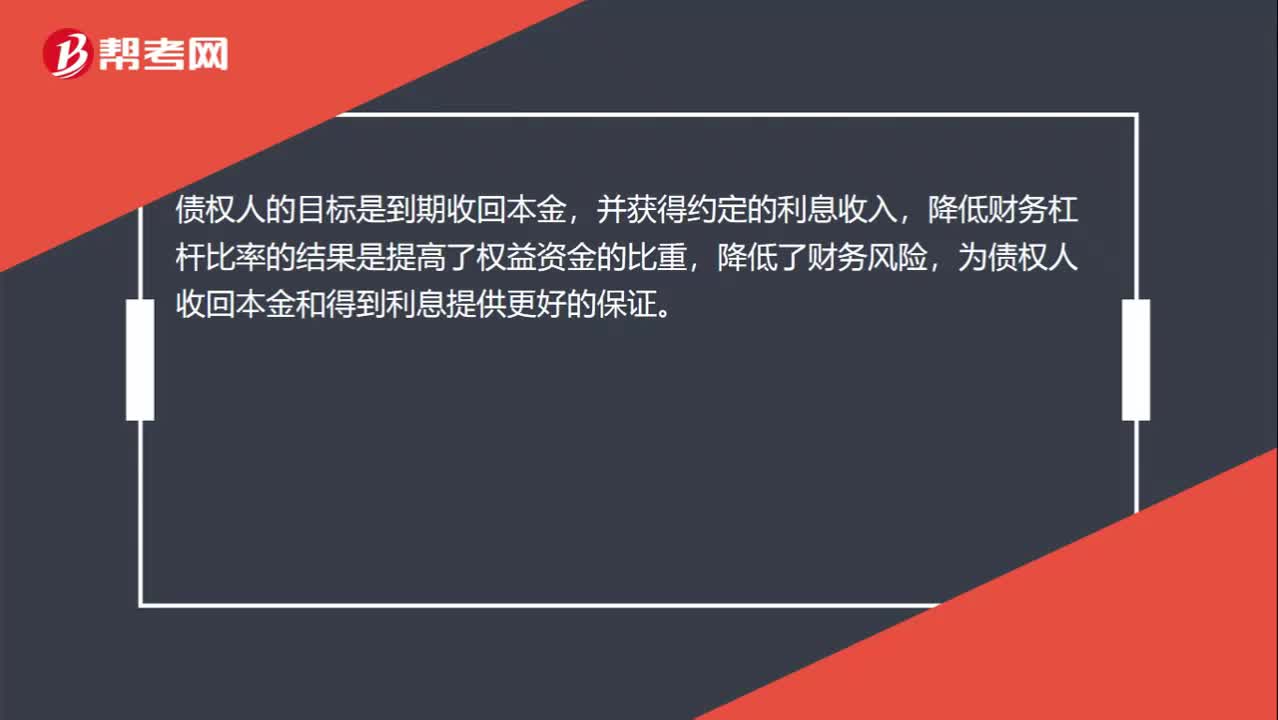

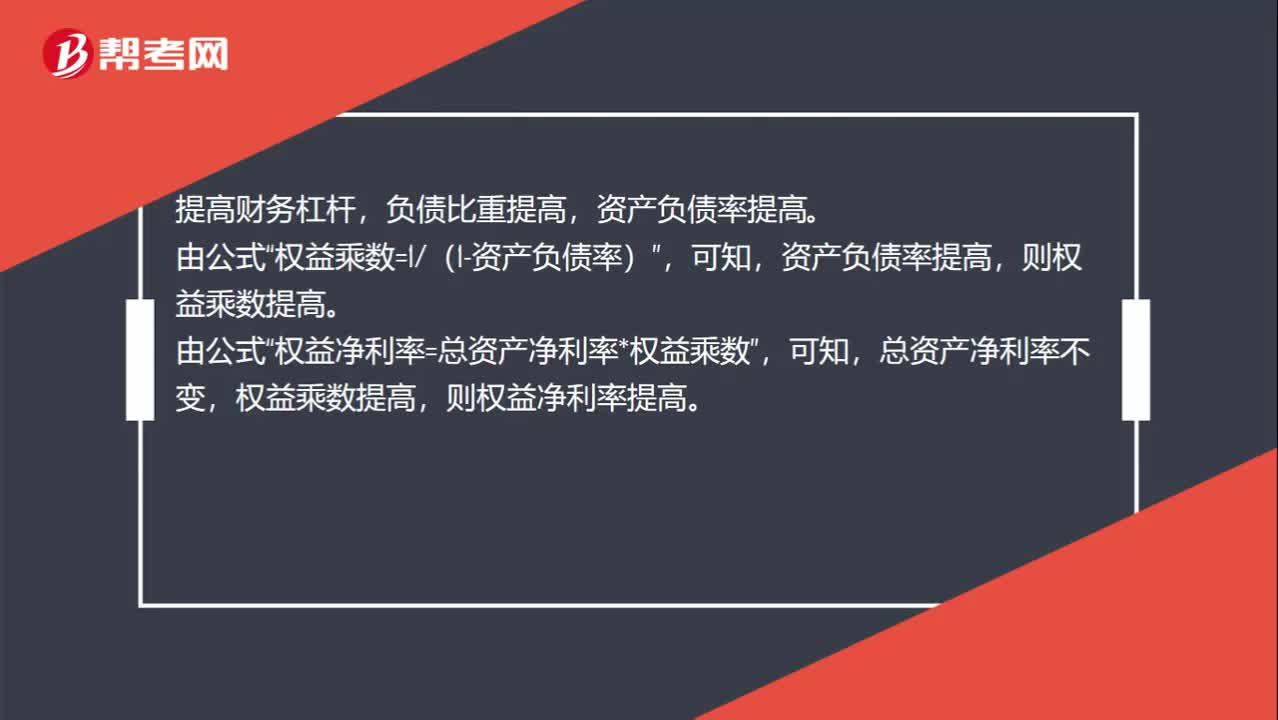

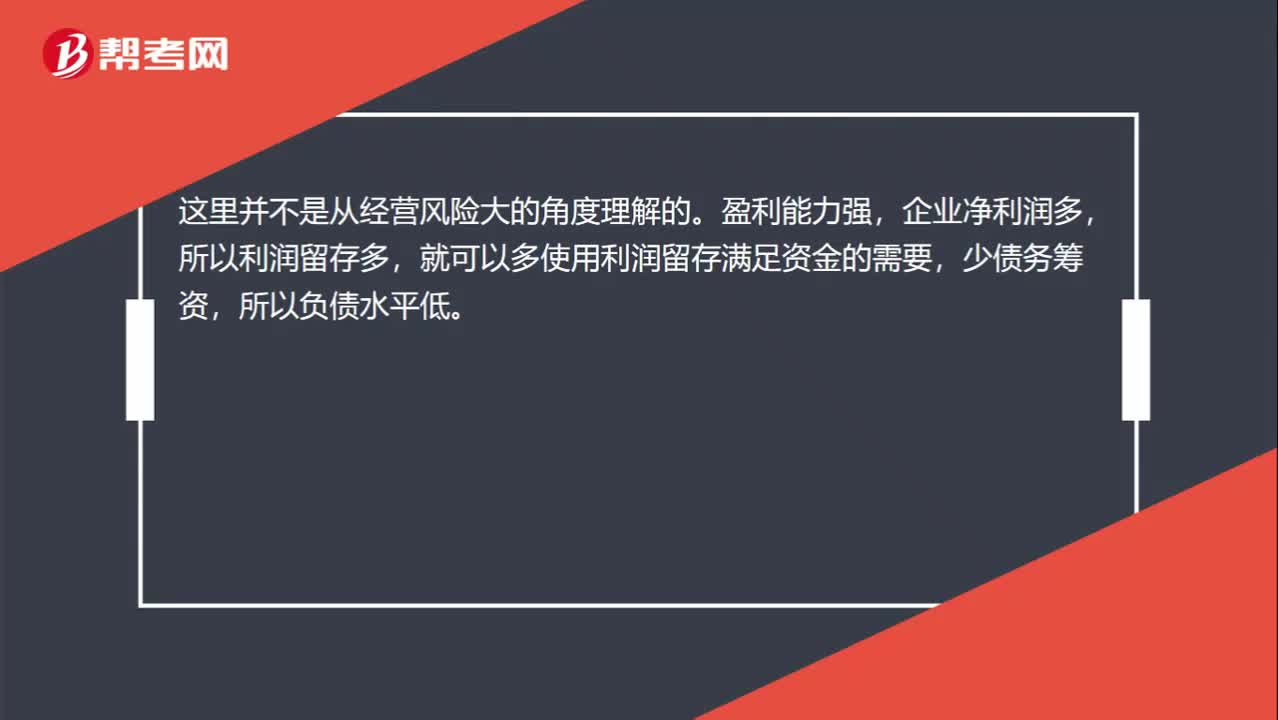

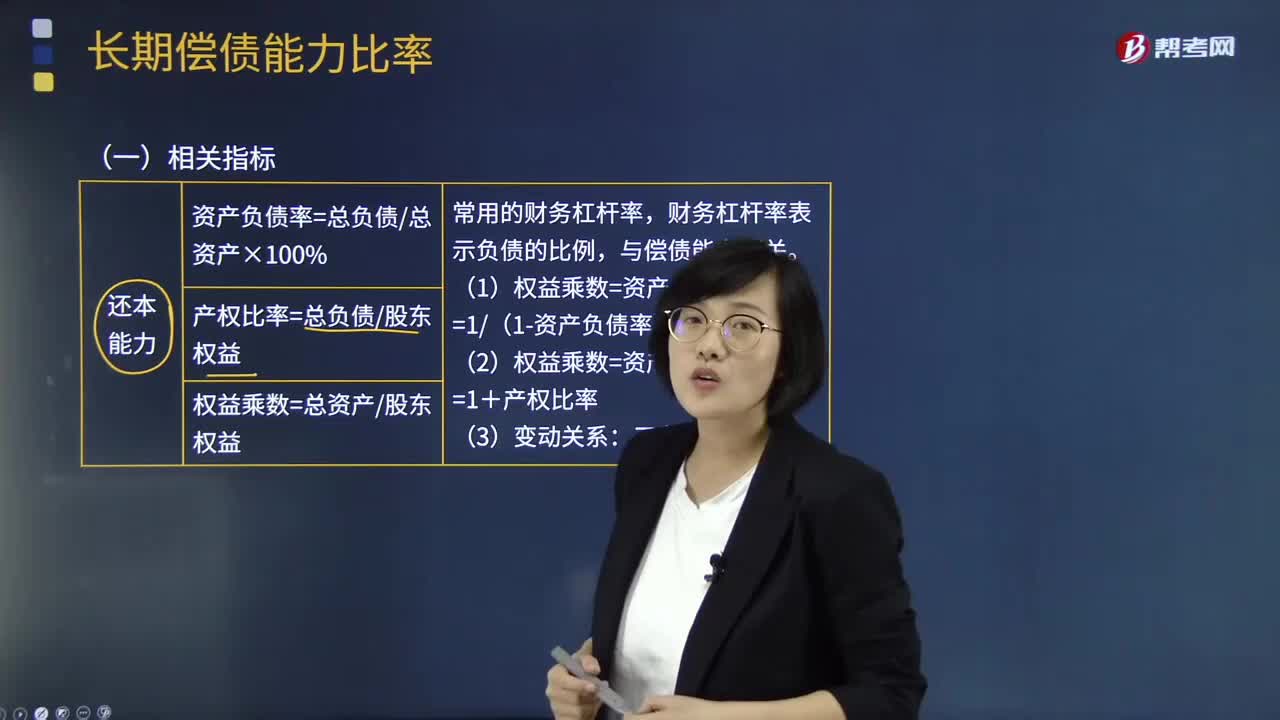

长期偿债能力比率的相关指标有哪些?:长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。财务杠杆率表示负债的比例。现金流量与负债比率=经营活动现金流量净额债务总额,该比率中的债务总额采用期末数而非平均数。不仅包括计入利润表财务费用中的利息费用。还应包括计入资产负债表固定资产等成本的资本化的利息现金流量利息保障倍数=经营活动现金流量净额利息费用因为实际用以支付利息是现金

04:15

04:15

什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

01:13

01:13

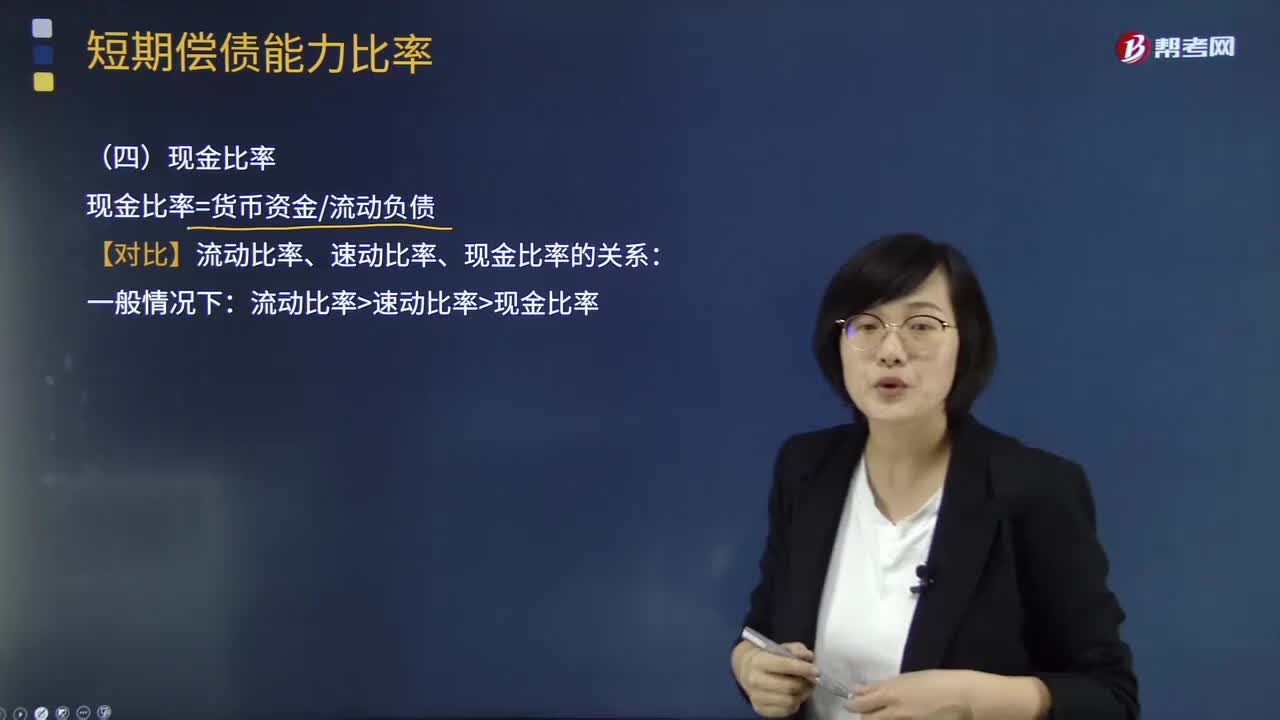

短期偿债能力比率中现金比率是指什么?:短期偿债能力比率中现金比率是指什么?现金比率cash ratio是在企业因大量赊销而形成大量的应收账款时,考察企业的变现能力时所运用的指标。现金比率越高,此比率也称为变现比率。还可以用存款周转率、应收账款周转率等作为补充反映企业短期偿债能力的指标。现金与流动负债的比值称为现金比率,现金比率=货币资金流动负债:【对比】流动比率、速动比率、现金比率的关系:流动比率速动比率现金比率。

02:04

02:04

短期偿债能力比率中速动比率是指什么?:短期偿债能力比率中速动比率是指什么?包括存货、预付款项、一年内到期的非流动资产及其他流动资产等,非速动资产的变现金额和时间具有较大的不确定性:一是存货的变现速度比应收款项要慢得多:二是一年内到期的非流动资产和其他流动资产的金额有偶然性,将可偿债资产定义为速动资产,计算与短期债务的存量比率更可信。速动资产与流动负债的比值,速动比率=速动资产流动负债。

02:04

02:04

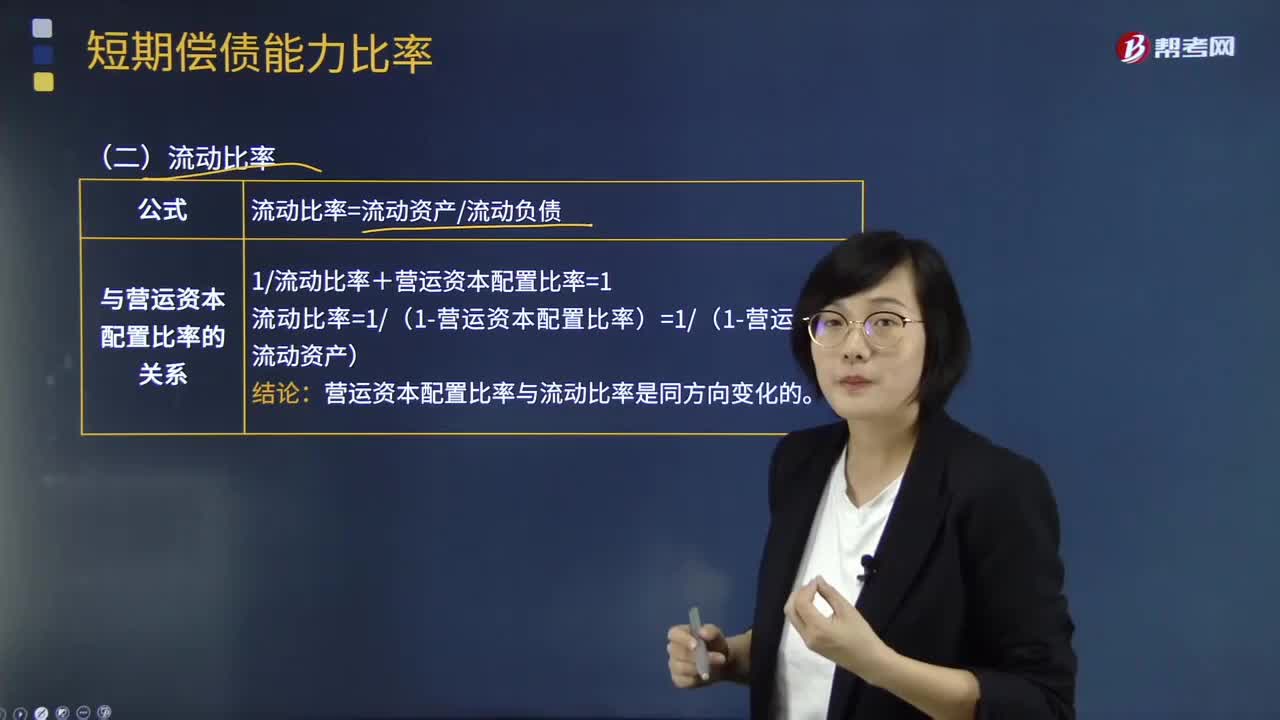

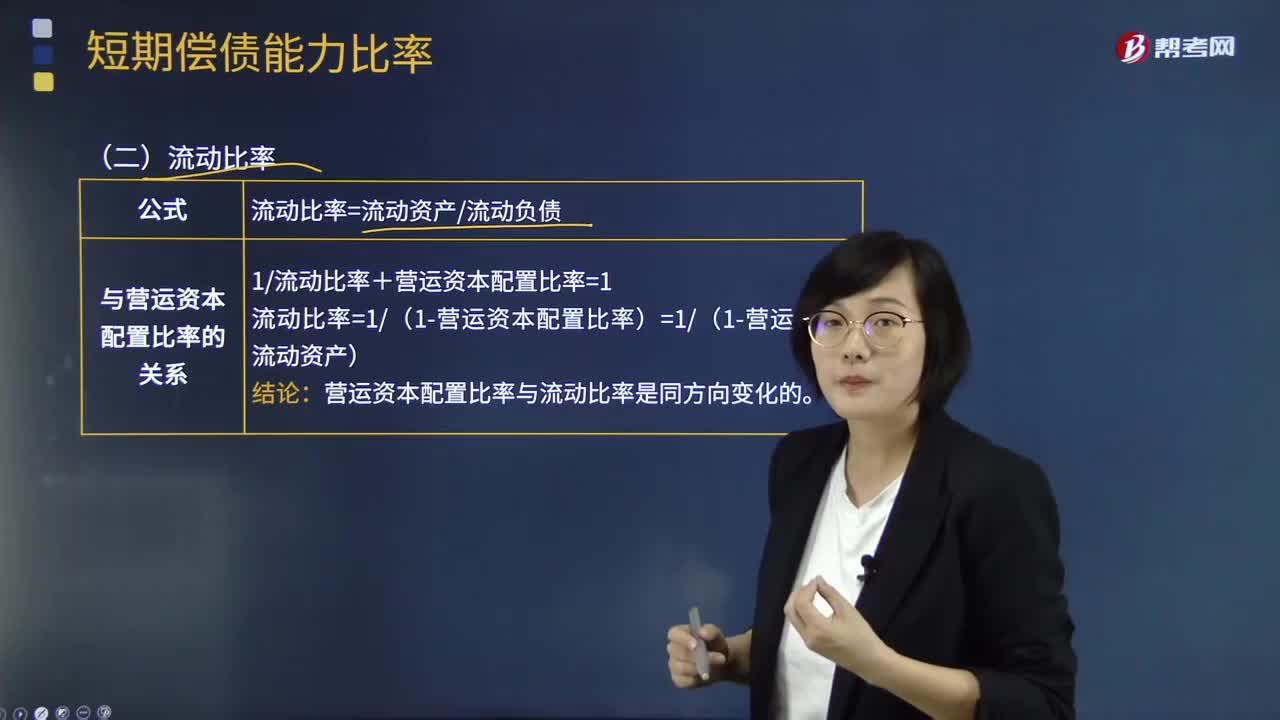

短期偿债能力比率中流动比率是指什么?:短期偿债能力比率中流动比率是指什么?流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,流动比率是流动资产与流动负债的比值,流动比率=流动资产+流动负债:流动比率假设全部流动资产都可用于偿还流动负债。表明每1元流动负债有多少流动资产作为偿债保障。即为每1元流动负债提供的流动资产保障减少了0:流动比率和营运资本配置比率反映的偿债能力相同。

07:43

07:43

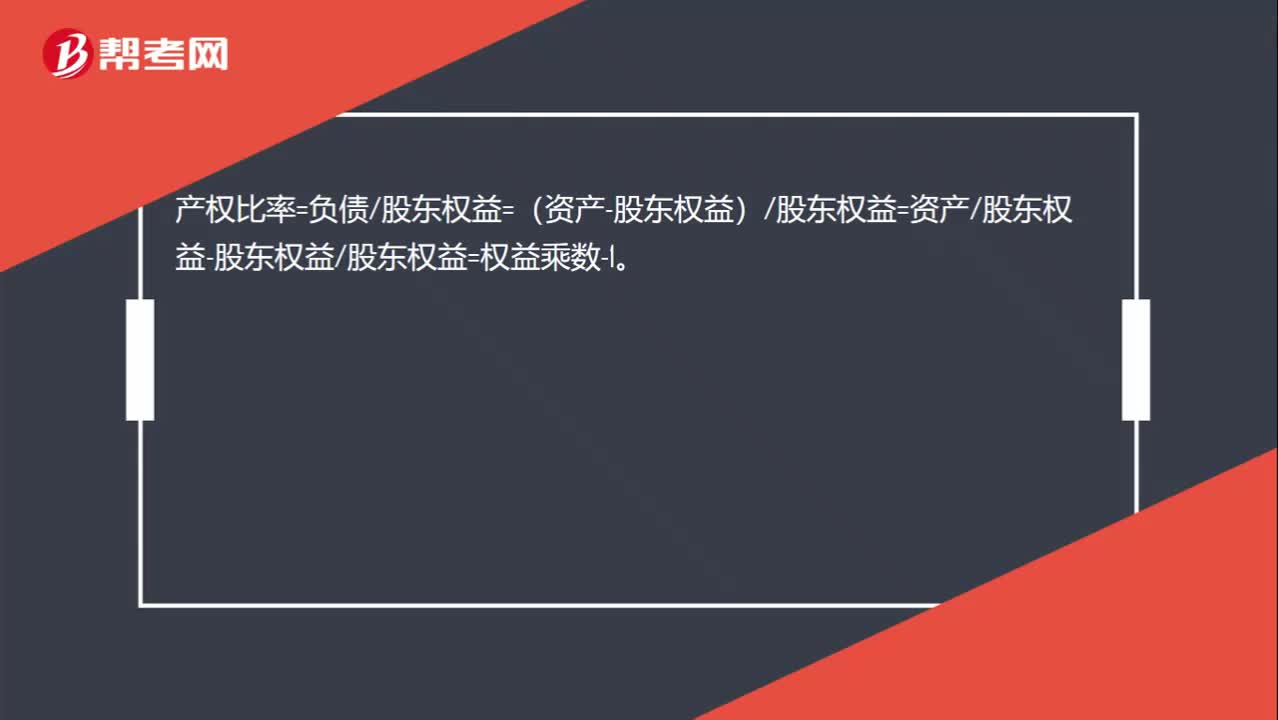

财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

05:10

05:10

财务管理基本目标有哪些知识要点?:基本目标包括产值最大化、利润最大化、股东财富最大化、企业价值最大化以及相关方利益最大化。A.企业的财务目标是利润最大化,C.追加投资资本可以增加企业的股东权益价值,因此股东权益价值最大化不是财务目标的准确描述,D.财务目标的实现程度可以用股东权益的市场增加值度量,【解析】利润最大化仅仅是企业财务目标的一种,财务目标的准确表述是股东财富最大化,只有在债务价值增加为0以及股东投入资本不变的情况下“

05:27

05:27

股东财富最大化目标是指什么?:股东财富的增加=股东权益的市场增加值,【提示】权益的市场增加值是企业为股东创造的价值。C.追加投资资本可以增加企业的股东权益价值,因此股东权益价值最大化不是财务目标的准确描述,D.财务目标的实现程度可以用股东权益的市场增加值度量,财务目标的准确表述是股东财富最大化,只有在债务价值增加为0以及股东投入资本不变的情况下“企业价值最大化才是财务目标的准确描述”

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日