下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

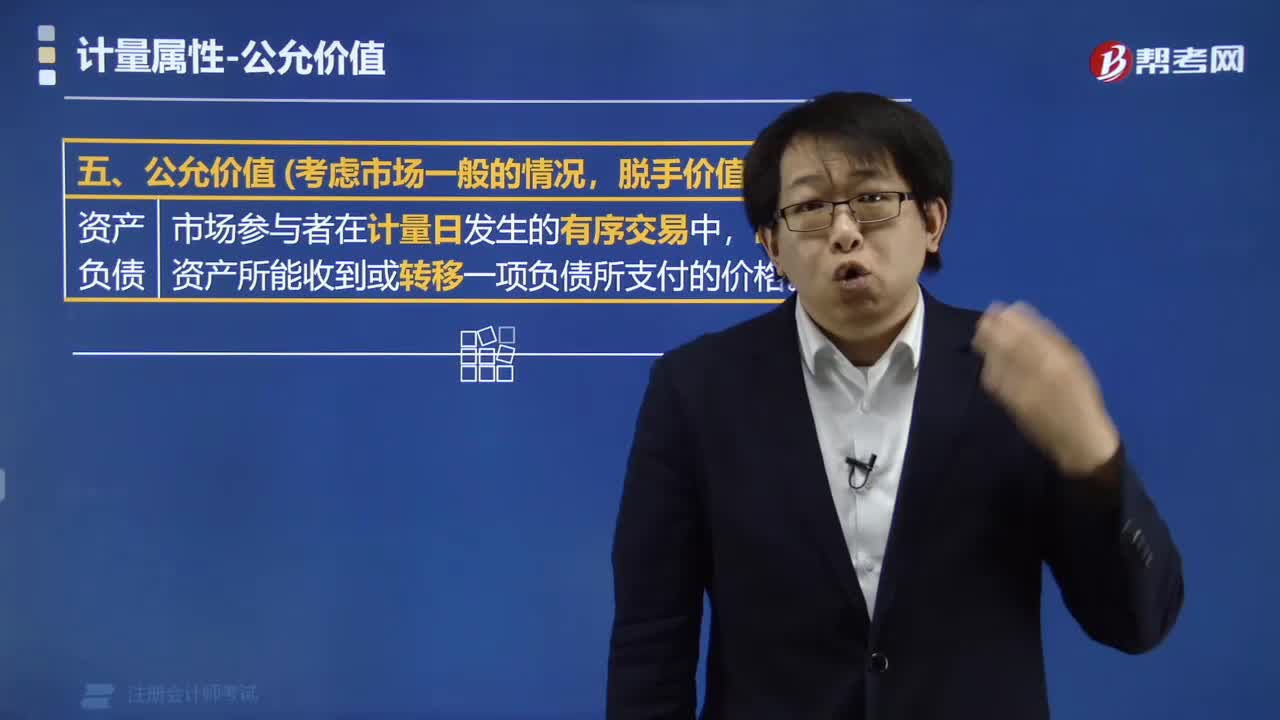

2020年注册会计师考试报名在即,网校汇总了一些关于每股收益与公允价值计量的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总: 【汇总1】基本每股收益如何计算? 基本每股收益=归属于普通股股东的当期净利润/发行在外普通股的加权平均数 发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间 公司库存股不属于发行在外的普通股。 【汇总2】稀释每股收益如何计算? 稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益。 (一)稀释性潜在普通股 目前,我国企业发行的潜在普通股主要有可转换公司债券、认股权证、股份期权等。需要特别说明的是,潜在普通股是否具有稀释性的判断标准是看其对持续经营每股收益的影响;也就是说,假定潜在普通股当期转换为普通股,如果会减少持续经营每股收益或增加持续经营每股亏损,表明具有稀释性,否则,具有反稀释性。 (二)分子的调整 计算稀释每股收益时,应当根据下列事项对归属于普通股股东的当期净利润进行调整: (1)当期已确认为费用的稀释性潜在普通股的利息; (2)稀释性潜在普通股转换时将产生的收益或费用。 上述调整应当考虑相关的所得税影响。 (三)分母的调整 计算稀释每股收益时,当期发行在外普通股的加权平均数应当为计算基本每股收益时普通股的加权平均数与假定稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数之和。计算稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数时,以前期间发行的稀释性潜在普通股,应当假设在当期期初转换为普通股;当期发行的稀释性潜在普通股,应当假设在发行日转换普通股。 【汇总3】在计算每股收益时,时间权重如何确认? 【汇总4】认股权证、股份期权有分别指什么? 【汇总5】配股的计算步骤是什么? (1)每股理论除权价格=(行权前发行在外普通股的公允价值总额+配股收到的款项)÷行权后发行在外的普通股股数【总钱数÷行权后的总股数】 (2)调整系数=行权前发行在外普通股的每股公允价值÷每股理论除权价格 (3)因配股重新计算的上年度基本每股收益=上年度基本每股收益÷调整系数 (4)本年度基本每股收益=归属于普通股股东的当期净利润÷(配股前发行在外普通股股数×调整系数×配股前普通股发行在外的时间权重+配股后发行在外普通股加权平均数) 【汇总6】公允价值计量结果所属的层次怎么确定? 公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定。公允价值计量结果所属的层次,取决于估值技术的输入值,而不是估值技术本身。企业在确定公允价值计量结果所属的层次时,不应考虑为取得基于公允价值的其他计量所做的调整,例如计量公允价值减去处置费用时的处置费用。 【汇总7】以公允价值计量相关资产或负债时应当考虑哪些因素? 【汇总8】主要市场或最有利市场的应用是什么? (1)主要市场 主要市场是资产或负债流动性最强的市场,能够为企业提供最具代表性的参考信息。 (2)最有利市场 不存在主要市场或者无法确定主要市场的,企业应当以相关资产或负债最有利市场的价格为基础,计量其公允价值。 企业在确定最有利市场时,应当考虑交易费用、运输费用等。 【汇总9】企业在确定市场参与者时至少应当考虑哪些因素? (1)所计量的相关资产或负债。 (2)该资产或负债的主要市场(或者最有利市场)。 (3)企业将在主要市场或最有利市场进行交易的市场参与者。 【汇总10】根据对风险的调整方式和采用现金流量类型,可以将现金流量折现法区分为哪两种方法?

以上就是注册会计师《会计》中每股收益与公允价值计量的相关知识点。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料