下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:42

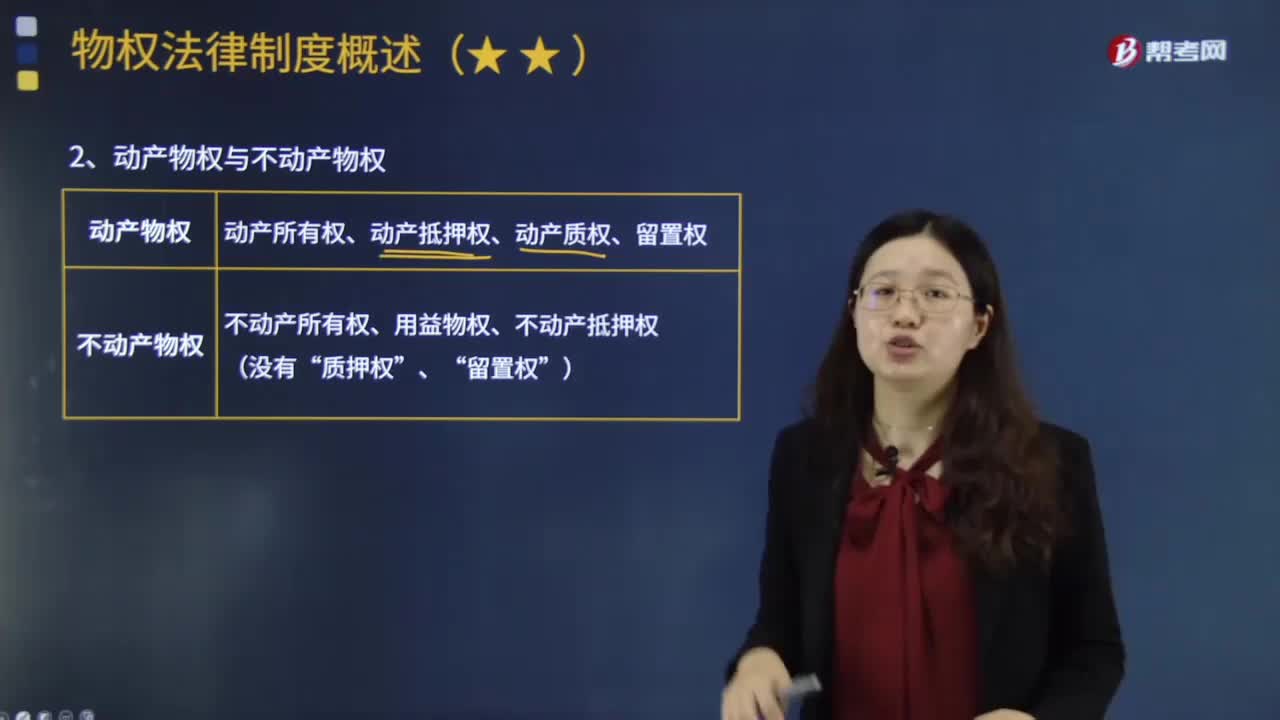

01:42动产物权与不动产物权分别包括哪些内容?:动产物权与不动产物权分别包括哪些内容?动产物权:动产所有权、动产抵押权、动产质权、留置权:不动产物权“不动产所有权、用益物权、不动产抵押权”质押权”留置权,动产物权在取得方法、成立要件及效力上与不动产物权均有不同,动产物权不采用不动产物权以登记为要件的取得方法,世界各国一般皆以交付作为其取得方法及成立要件,动产物权的让与仅在当事人间产生效力。另一为交付要件主义,即使在当事人之间也不产生效力。

11:40

11:40物权变动的原因有哪些?:物权变动的类型包括基于法律行为的物权变动和非基于法律行为的物权变动。1.基于法律行为的物权变动(必须公示);2.非基于法律行为的物权变动(相对无需公示,直接根据法律的规定导致物权变动)。因合法建造、拆除房屋等事实行为设立或者消灭物权的:导致物权设立、变更、转让或者消灭的,【提示】文书的内容必须是确定物权归属,【提示】基于法律行为的物权变动应当公示,非基于法律行为的物权变动不必以公示为前提。

00:49

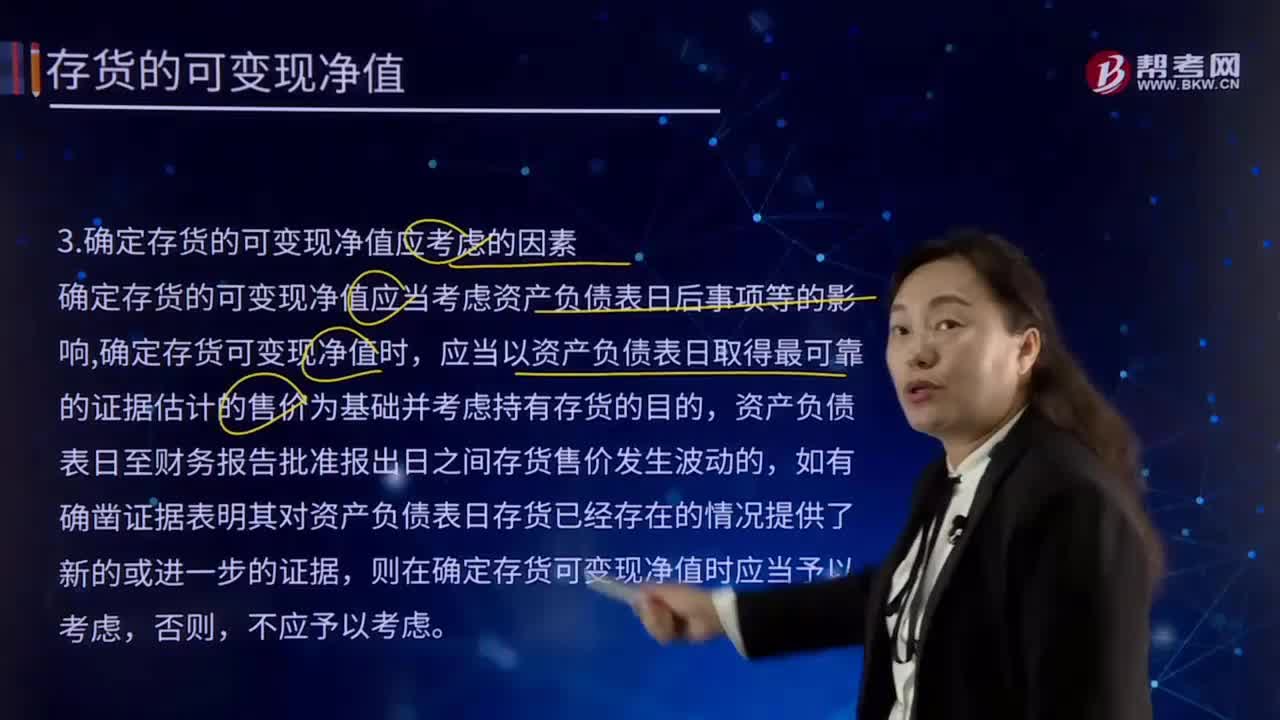

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

10:08

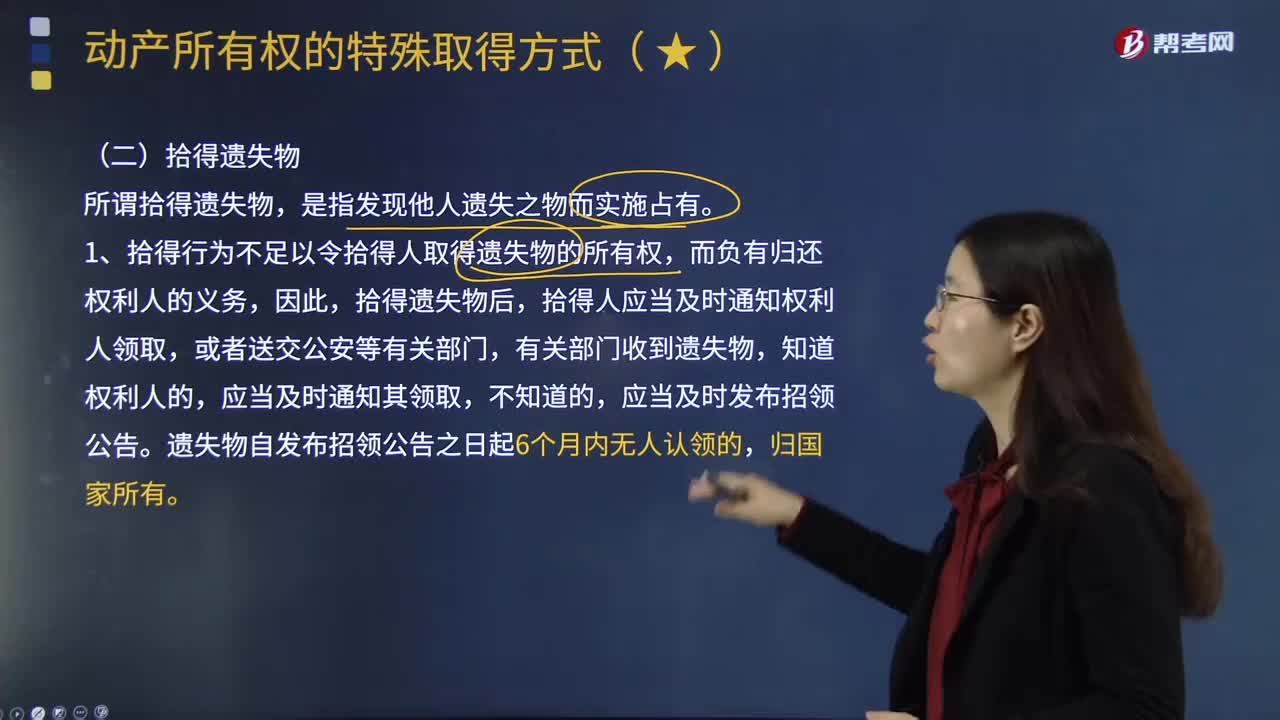

10:08关于动产所有权中的拾得遗失物,有哪些规定?:拾得人应当及时通知权利人领取,2、拾得人享有费用偿还请求权,或者自知道或者应当知道受让人之日起2年内向受让人无偿请求返还原物,有权请求转让人返还自己受让该物时所支付的对价,(2)如果受让人通过拍卖或者向具有经营资格的经营者购得该遗失物的。权利人请求返还原物时应当支付受让人所付的费用,权利人向受让人支付所付费用后。仅有权要求甲支付因返还手机而发生的必要费用,否则无权请求丙返还手机。

03:37

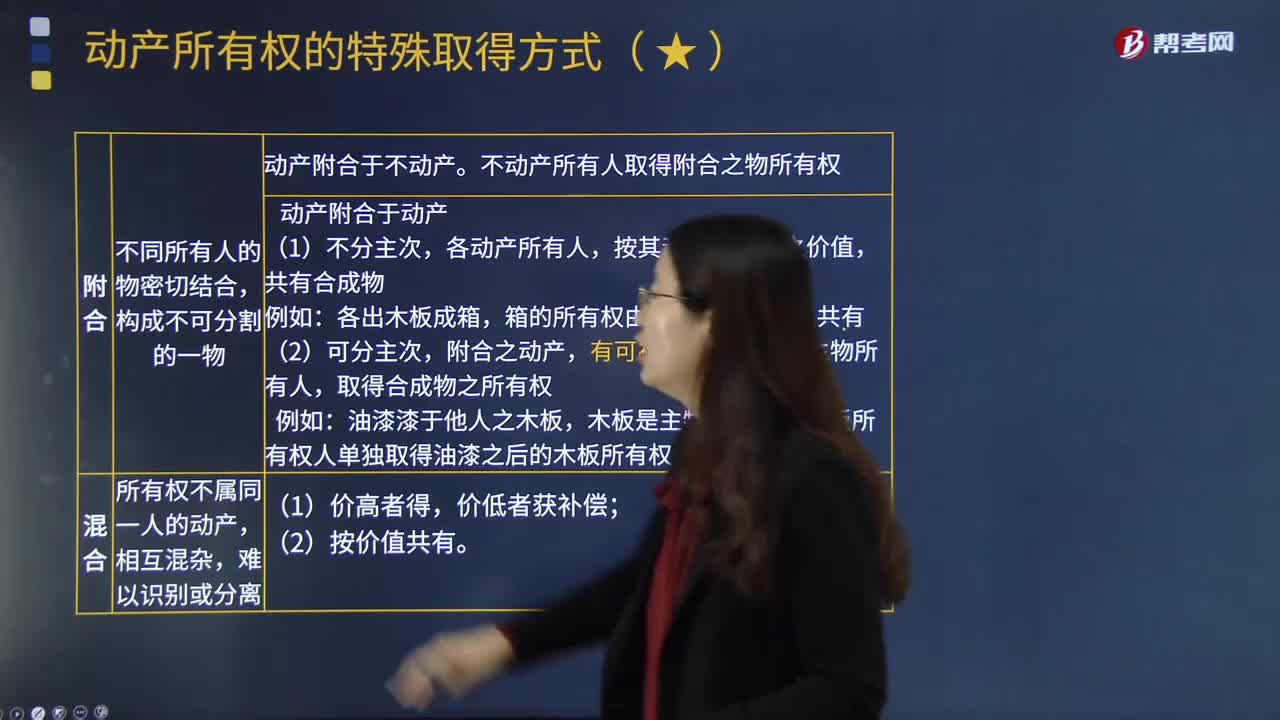

03:37动产所有权中的添附包括哪些内容?:动产所有权中的添附包括哪些内容?动产所有权,是指权利人对其动产所享有的占有、使用、收益和处分的权利。动产所有权是以动产为客体的所有权。动产所有权的客体非常广泛,除土地、土地上的建筑物或其他附随物以外的财产,因而需要确定添附之后物的所有权归属。有权请求取得添附新物所有权之人赔偿损失。附合是指不同所有人的物密切结合。不动产所有人取得附合之物所有权:动产附合与动产,按其动产附合时之价值。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

04:40

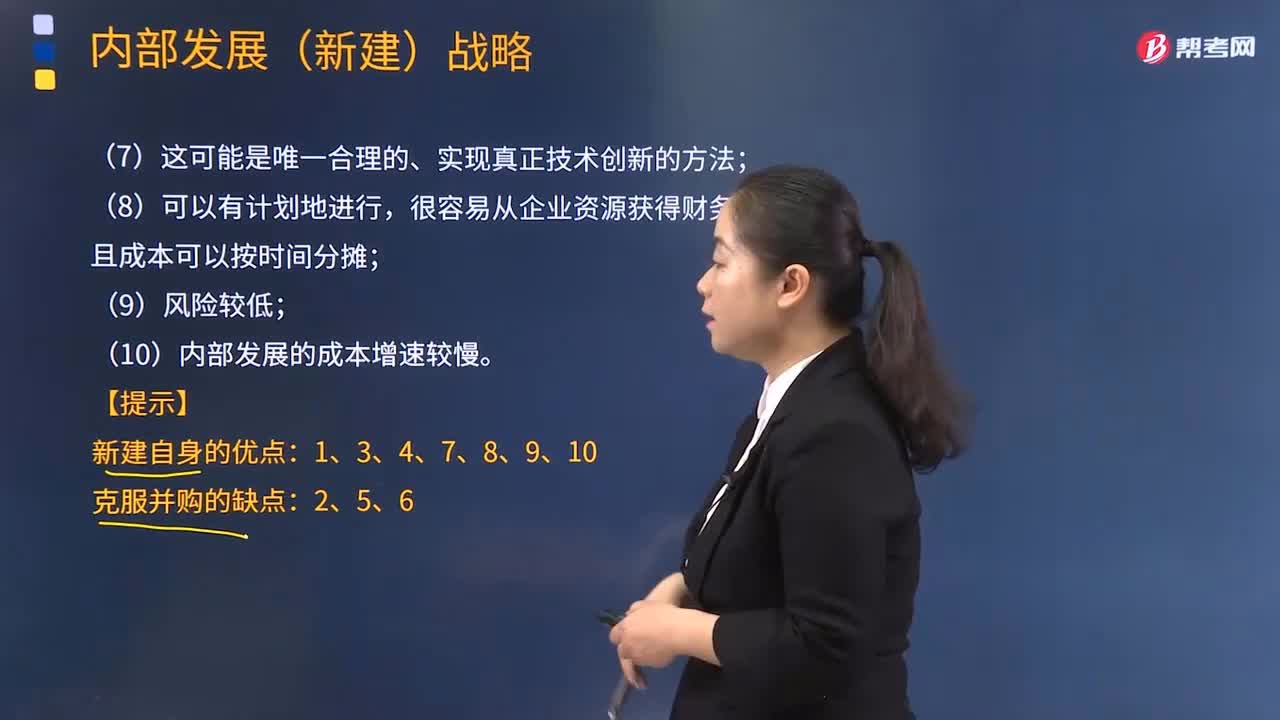

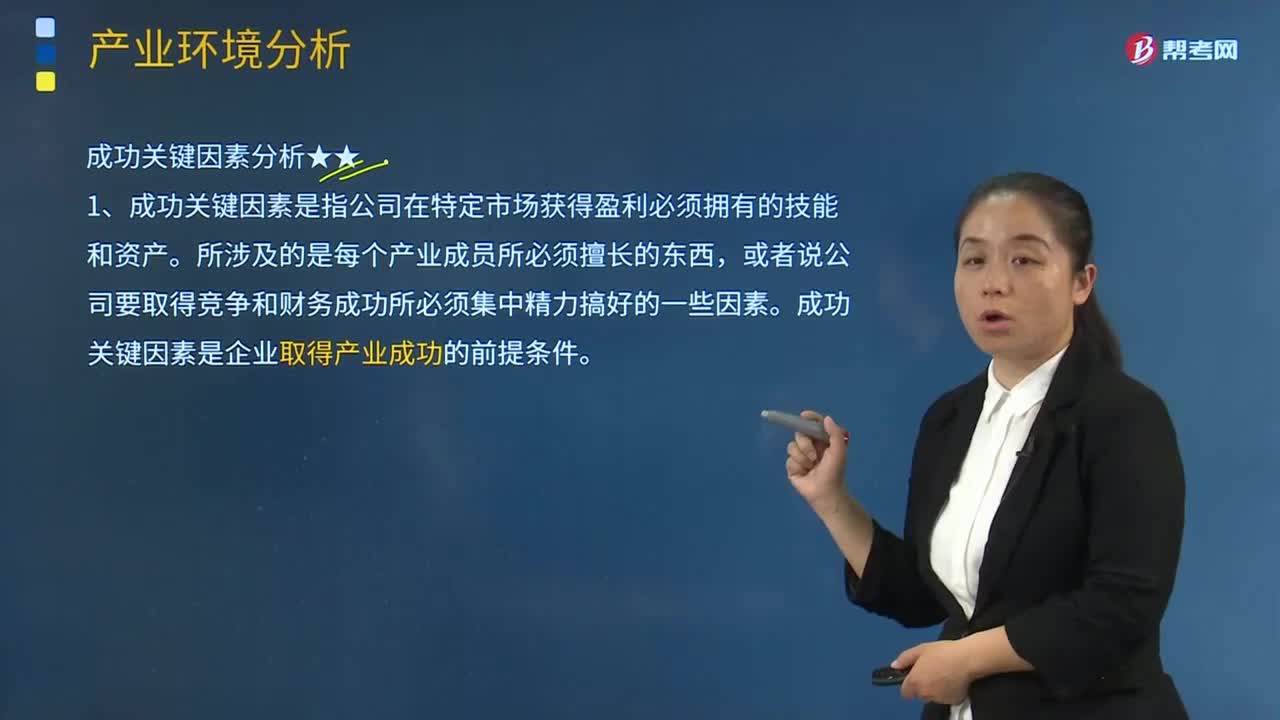

04:40产业环境分析中成功关键因素分析都有哪些内容?:产业环境分析中成功关键因素分析都有哪些内容?1、成功关键因素是指公司在特定市场获得盈利必须拥有的技能和资产。成功关键因素是企业取得产业成功的前提条件。2、确认产业的成功关键因素必须考虑?(2)产业中的一个卖方厂商要取得竞争成功需要什么样的资源和竞争能力?(3)产业中的一个卖方厂商获取持久的竞争优势必须采取什么样的措施。两家企业对零售业的成功关键因素各有侧重。

05:13

05:13影响长期偿债能力的其他因素有哪些?:长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。融资租赁是由租赁公司垫付资金,所购设备一般于合同期满转归承租人所有的一种租赁方式,因而企业通常将融资租赁视同购入固定资产。并把与该固定资产相关的债务作为企业负债反映在资产负债表中,企业的经营租赁不在资产负债表上反映。当企业经营租赁量比较大。

10:22

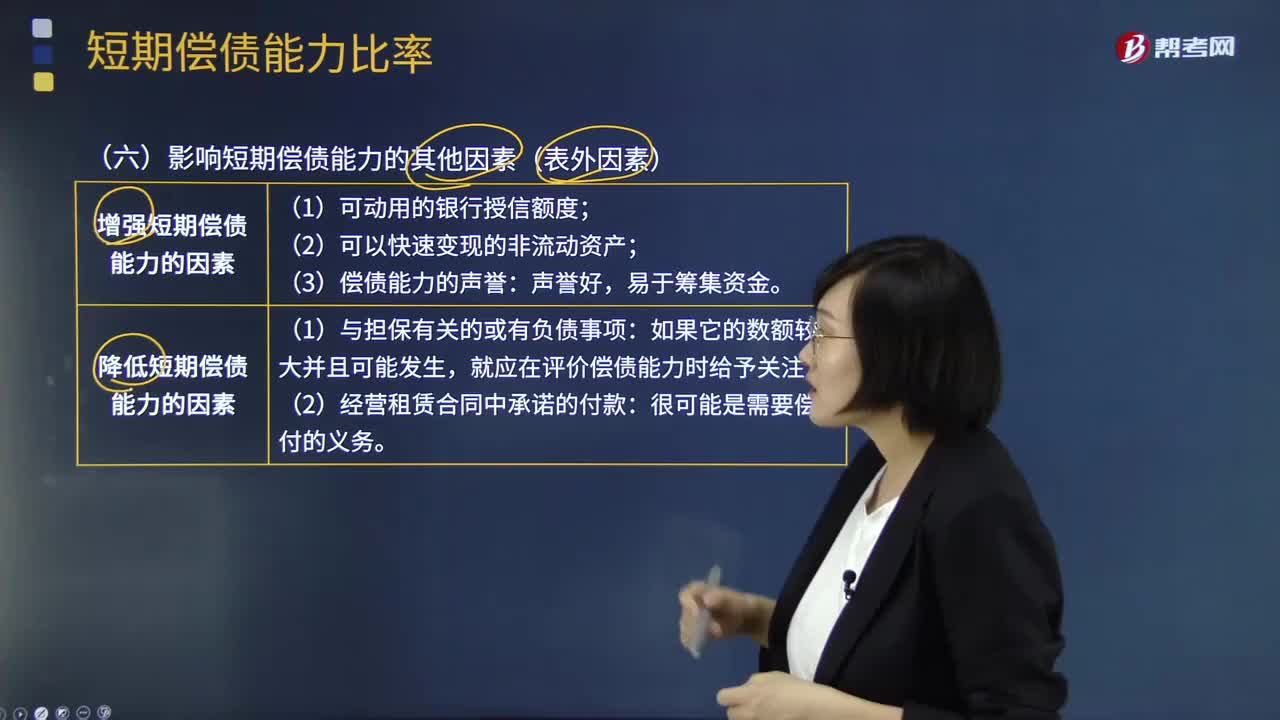

10:22影响短期偿债能力的其他因素(表外因素)有哪些?:影响短期偿债能力的其他因素(表外因素)有哪些?有一些表外因素也会影响企业的短期偿债能力,降低短期偿债能力的因素,就应在评价偿债能力时给予关注。【常见问题】为什么经营租赁影响偿债能力,融资租赁为什么不算表外因素,融资租赁应付的租金已经列示在长期应付款。有助于提高企业短期偿债能力的是(),A.利用短期借款增加对流动资产的投资,D.提高流动负债中的无息负债比率

00:44

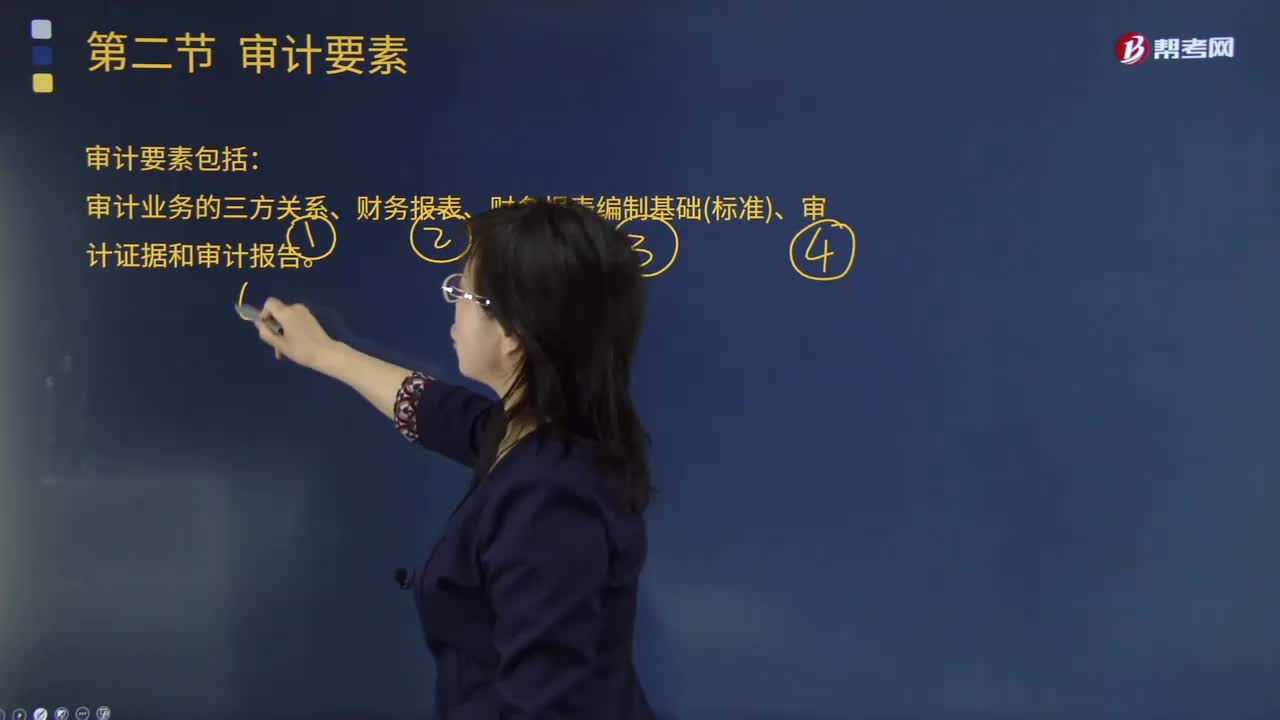

00:44审计业务的要素有哪些?:审计业务的要素有哪些?注册会计师通过收集充分、适当的证据来评价财务报表是否在所有重大方面符合会计准则,审计业务要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。审计要素是指构成一项事计的必要因素。审十目标、审计结论和审计报告都包含这三个要素,审计人员在审计过程中也必须具备这三个要素:代表预选规定的审查和评价审计对象的标准。审计要素的另一种含义是。

03:29

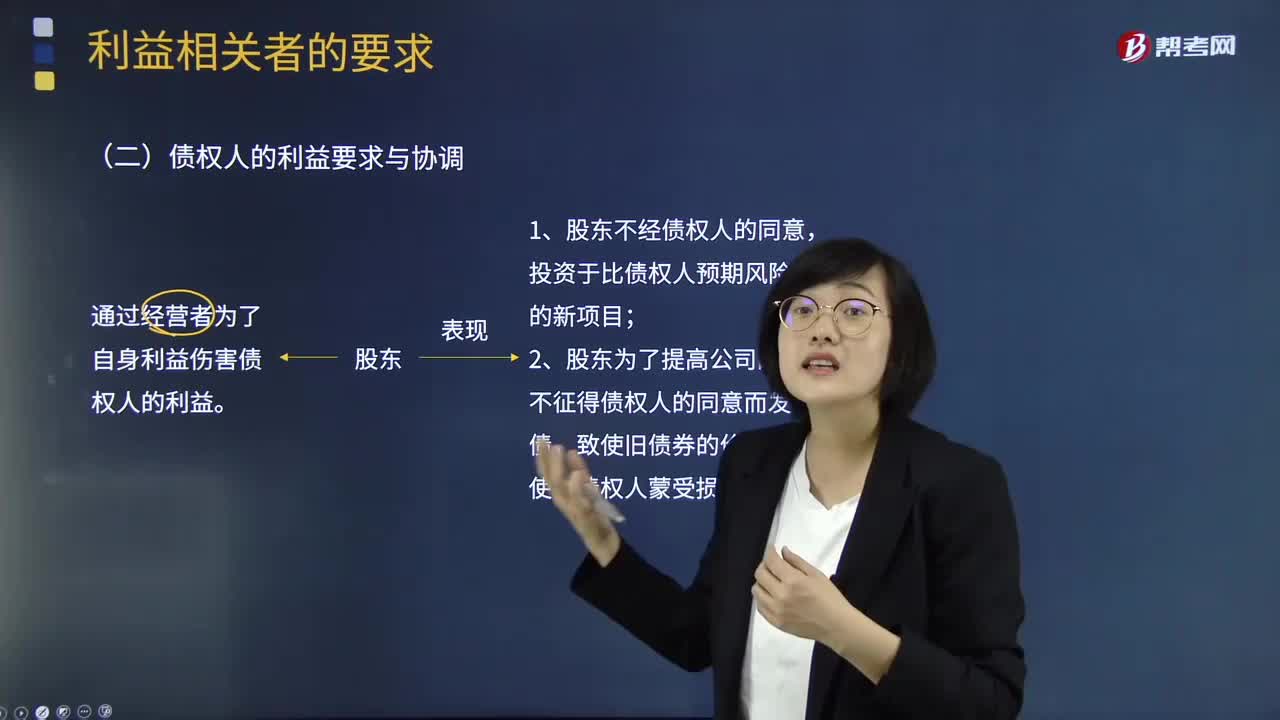

03:29债权人的利益要求与协调视频讲解:当公司向债权人借入资金后,两者也形成一种委托代理关系。债权人把资金借给公司,要求到期时收回本金,并获得约定的利息收入;公司借款的目的是用来经营,两者的利益并不完全一致。债权人事先知晓借出资金是有风险的,并把这种风险的相应报酬嵌入利率。通常要考虑的因素包括:预计公司新增资产的风险、公司未来的资金结构等。他们之间的相互关系和表现为:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日