下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:13

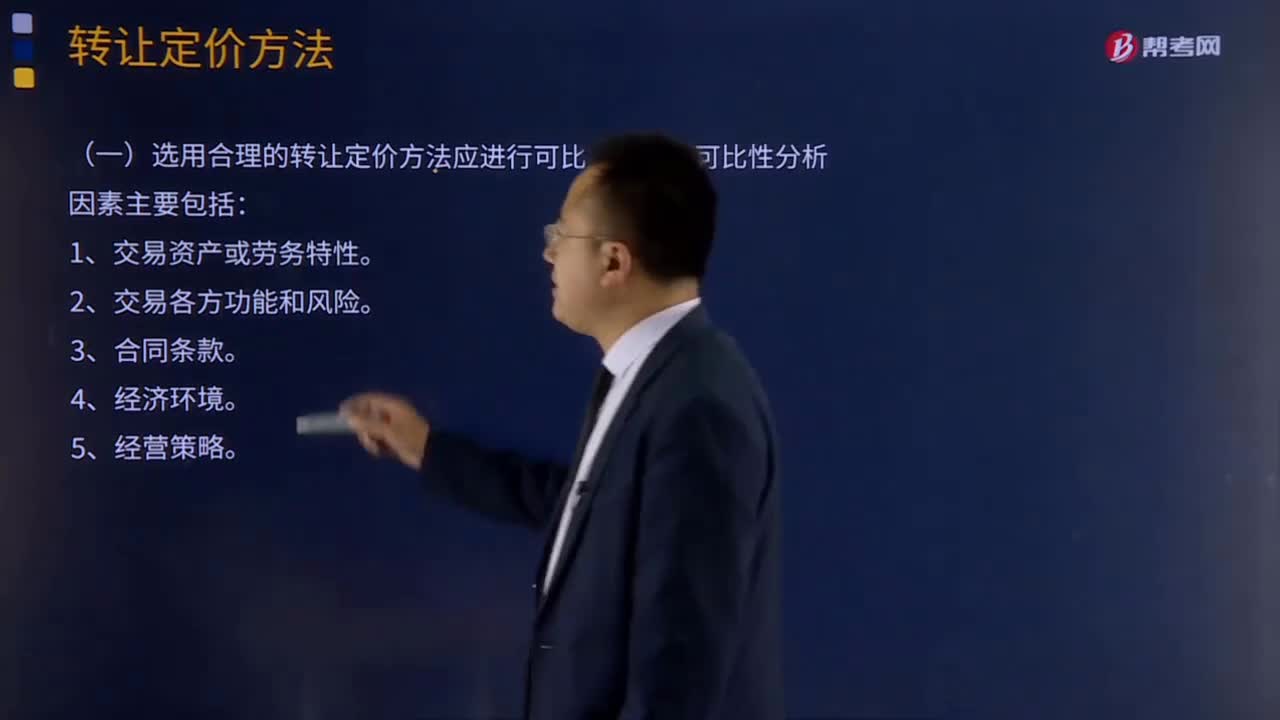

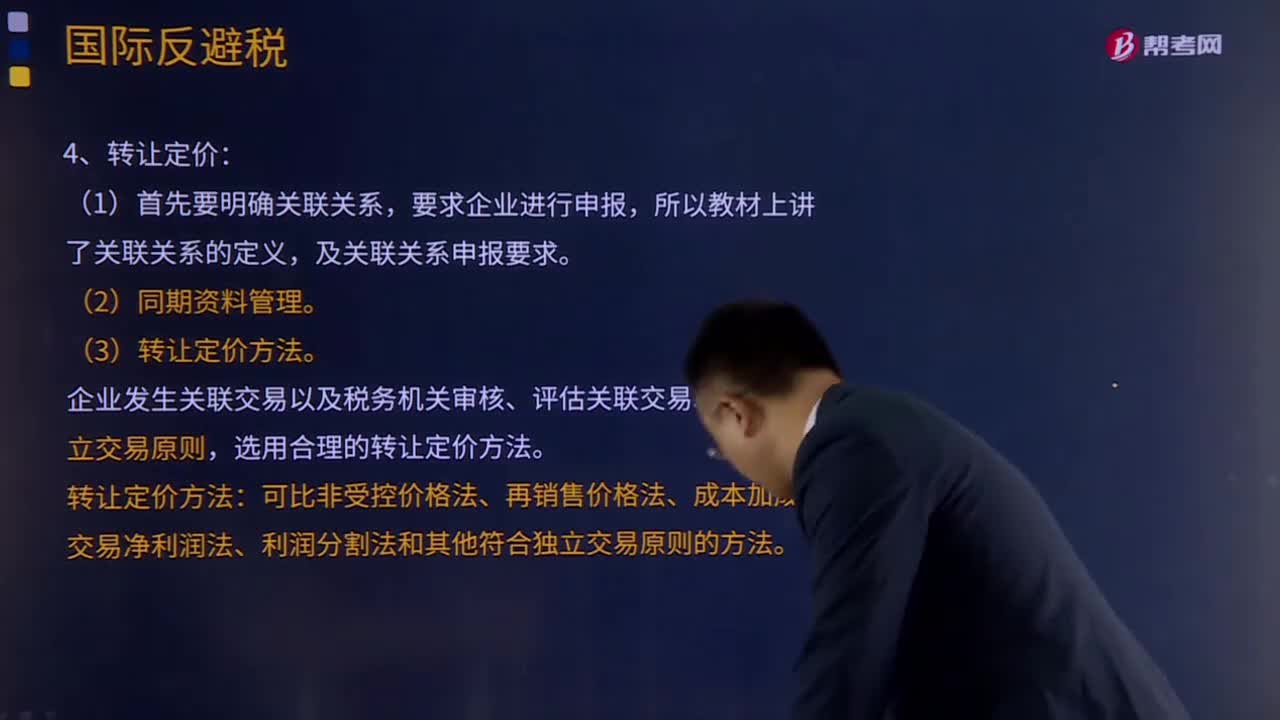

10:13转让定价是指什么?:转让定价是指关联企业之间在销售货物、提供劳务、转让无形资产等时制定的价格。利用关联企业之间的转让定价进行避税已成为一种常见的税收逃避方法。高税国企业向其低税国关联企业销售货物、提供劳务、转让无形资产时制定低价;低税国企业向其高税国关联企业销售货物、提供劳务、转让无形资产时制定高价。企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,选用合理的转让定价方法。转让定价方法:

02:19

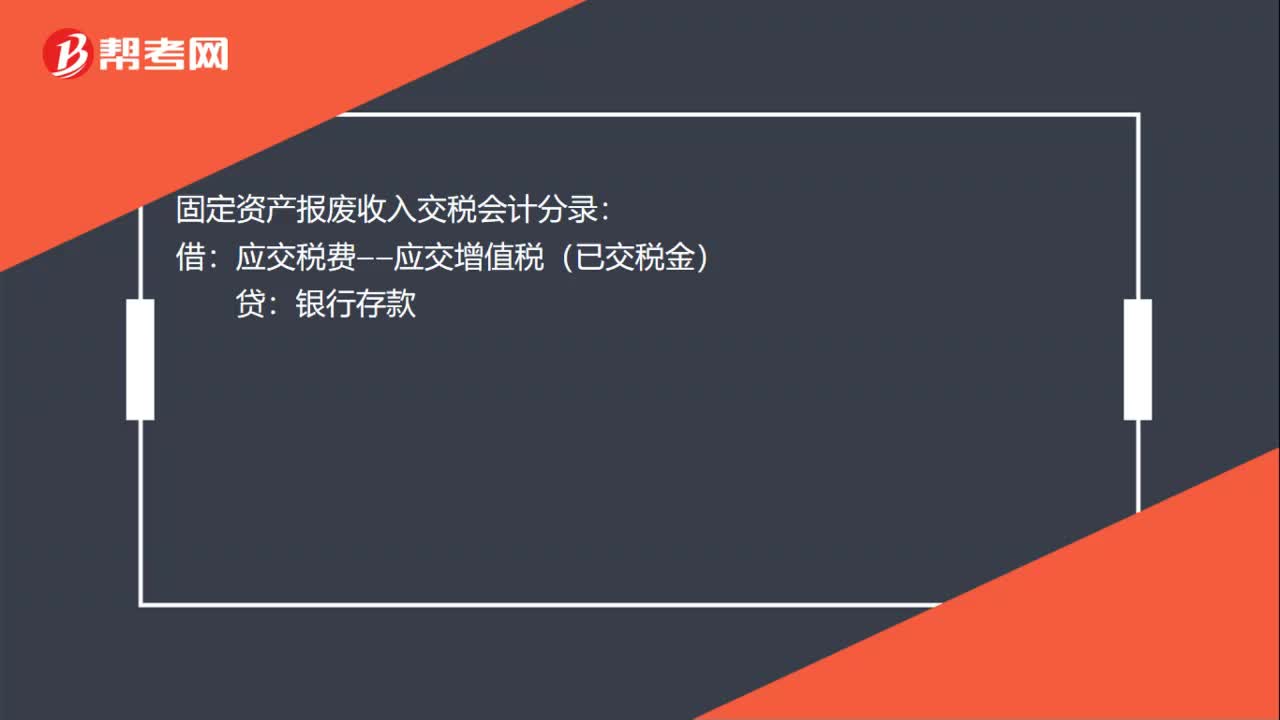

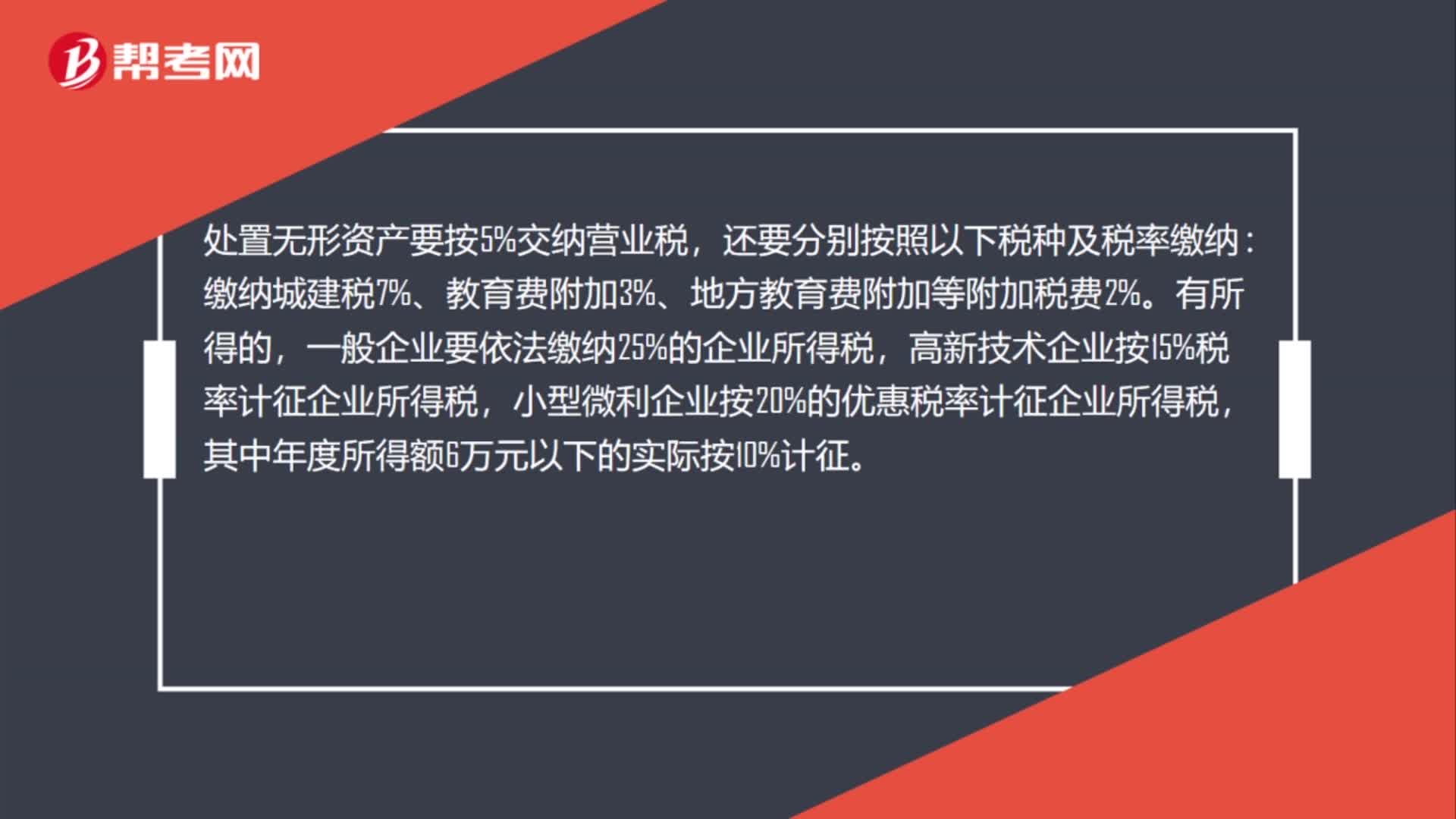

02:19处置无形资产交城建税怎么记?:城市维护建设税、教育费附加、地方教育费附加等计入税金及附加:税金及附加:应交税费---应交城市维护建设税等:处置无形资产要按5%交纳营业税。缴纳城建税7%、教育费附加3%、地方教育费附加等附加税费2%,一般企业要依法缴纳25%的企业所得税,高新技术企业按15%税率计征企业所得税。小型微利企业按20%的优惠税率计征企业所得税。其中年度所得额6万元以下的实际按10%计征,对外转让无形资产的核算“

01:32

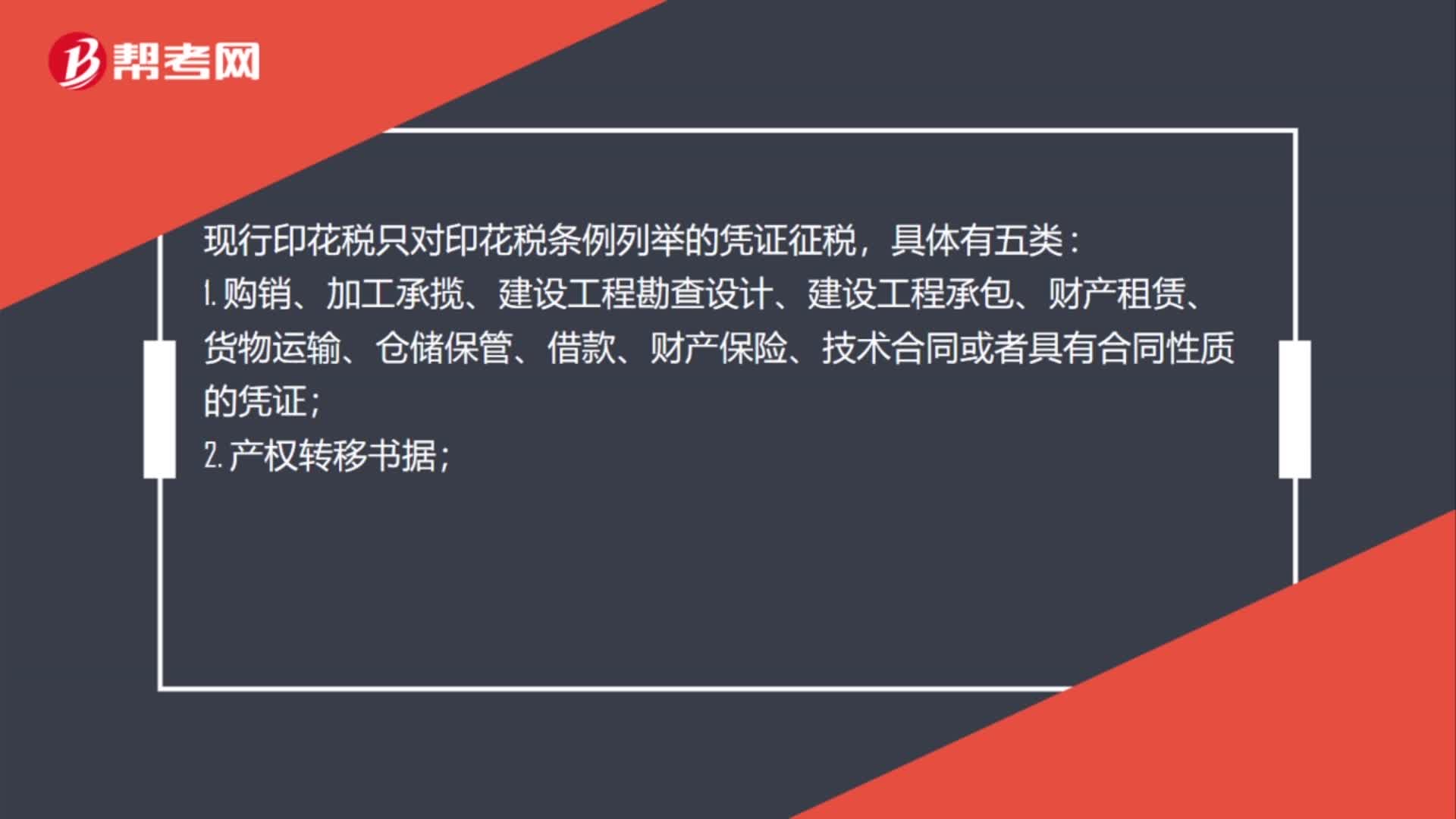

01:32购买无形资产怎么交印花税?:购买无形资产怎么交印花税?购买固定资产、无形资产等作为产权转让数据、融资租赁合同等缴纳的印花税计入资产成本,相当于买入时支付相关税费的一部分。按照新会计准则指南规定,外购土地使用权时交纳的契税计入“(房地产企业)科目;缴纳的印花税计入“管理费用-印花税”现行印花税只对印花税条例列举的凭证征税。

01:13

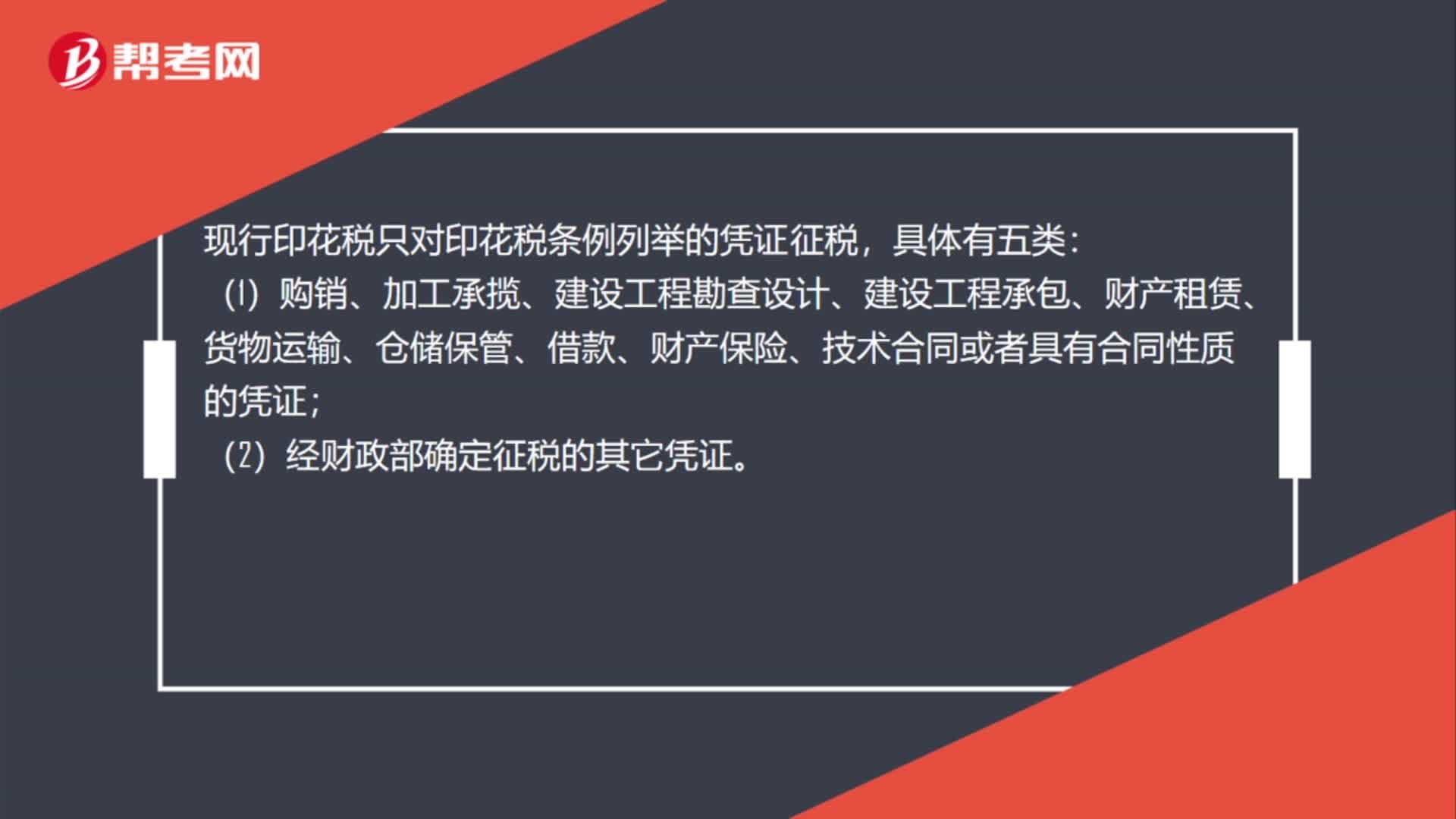

01:13购买无形资产印花税怎么交?:购买无形资产印花税怎么交?按照新会计准则指南规定,外购土地使用权时交纳的契税计入“无形资产”(房地产企业)科目;缴纳的印花税计入“管理费用-印花税”科目。现行印花税只对印花税条例列举的凭证征税,(1)购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;(2)经财政部确定征税的其它凭证。(4)营业账簿;

01:44

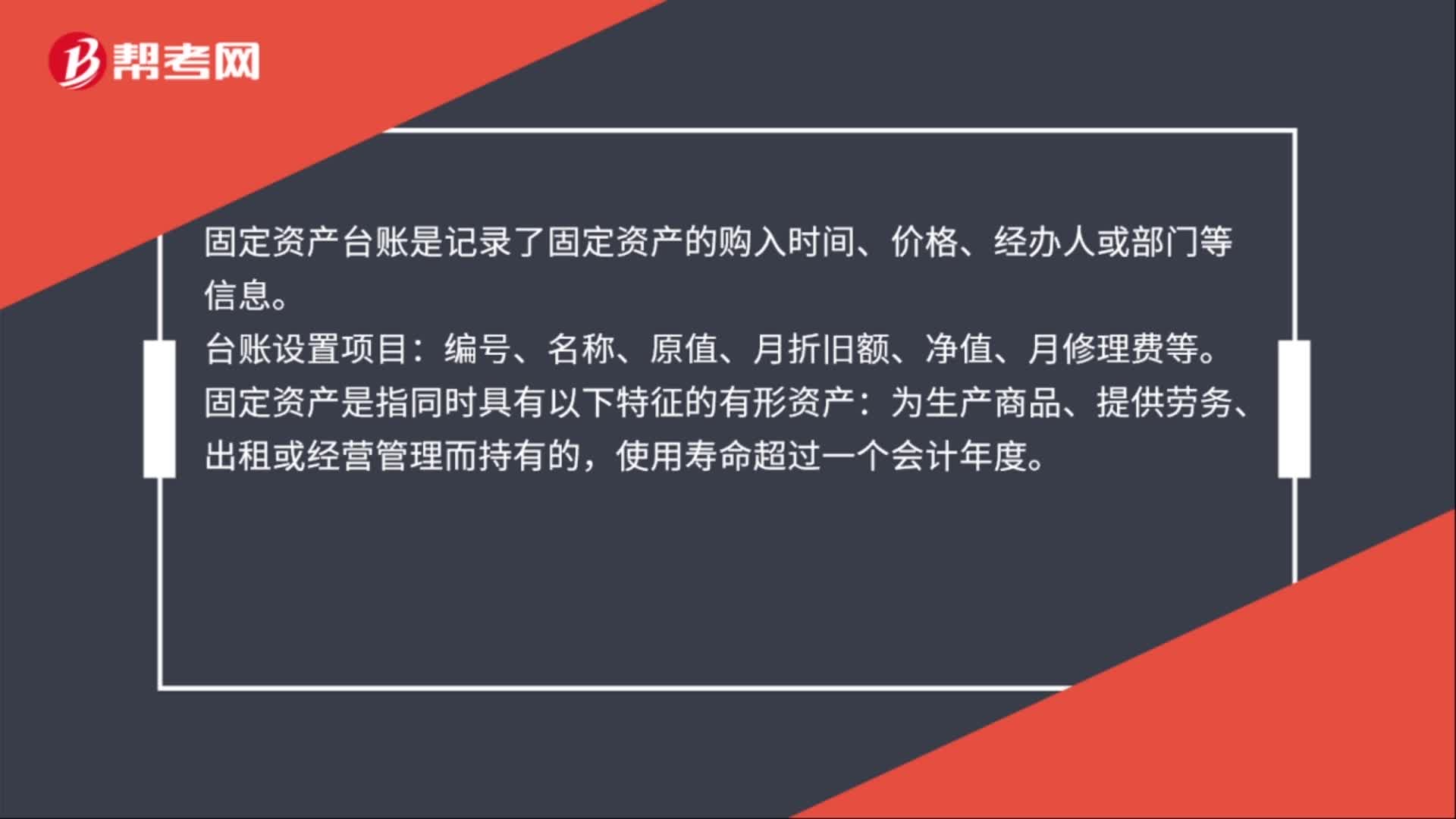

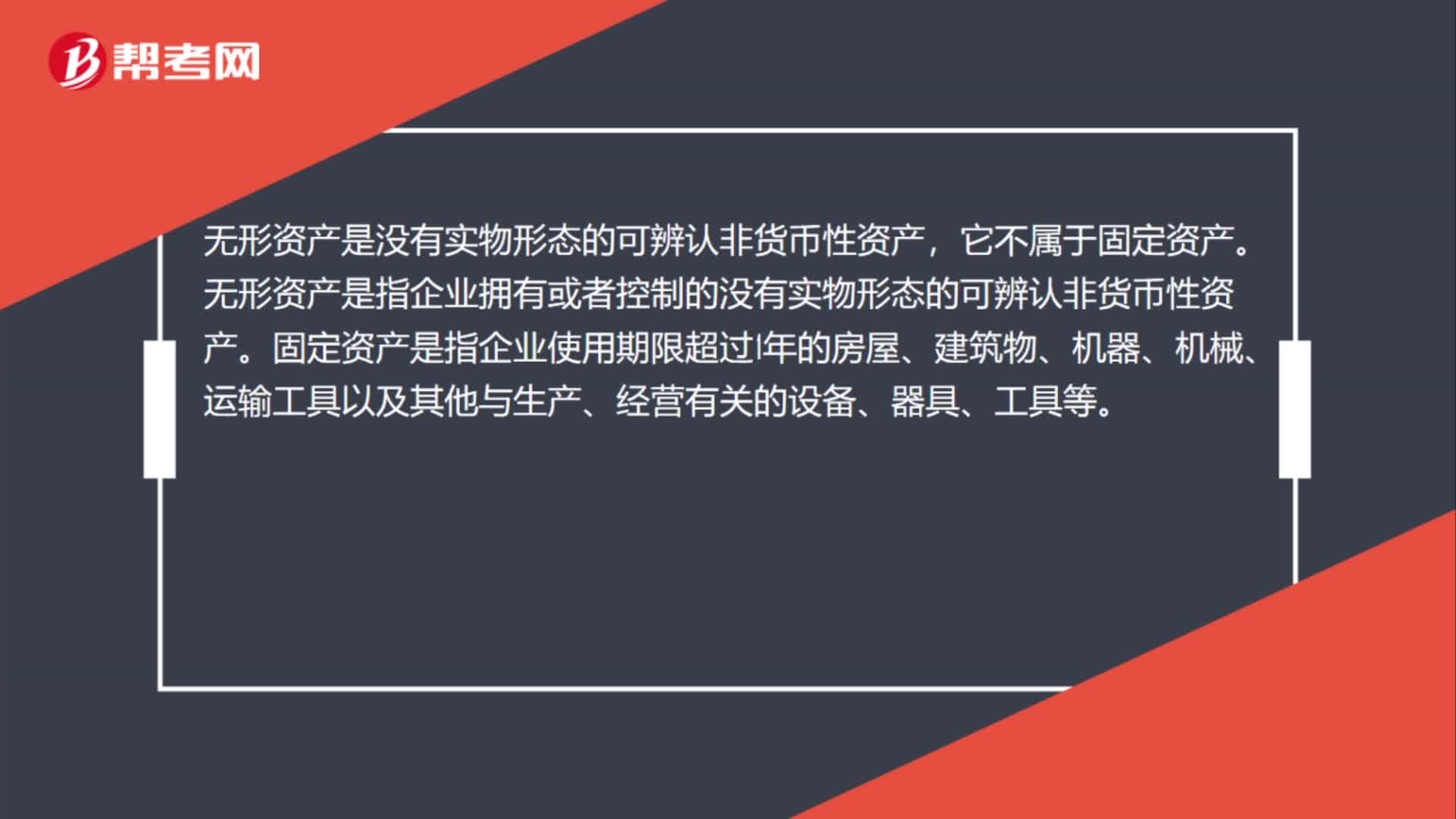

01:44从固定资产转入无形资产怎么做账?:从固定资产转入无形资产怎么做账?无形资产:固定资产转无形资产的同时:对从前固定资产的累计折旧要转入无形资产的累积待摊科目:累计摊销。无形资产是没有实物形态的可辨认非货币性资产,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,应作为无形资产入账,而无形资产不计提折旧,应该是摊销无形资产的价值。无形资产的价值摊销按你们取得的土地使用权的年限进行摊销

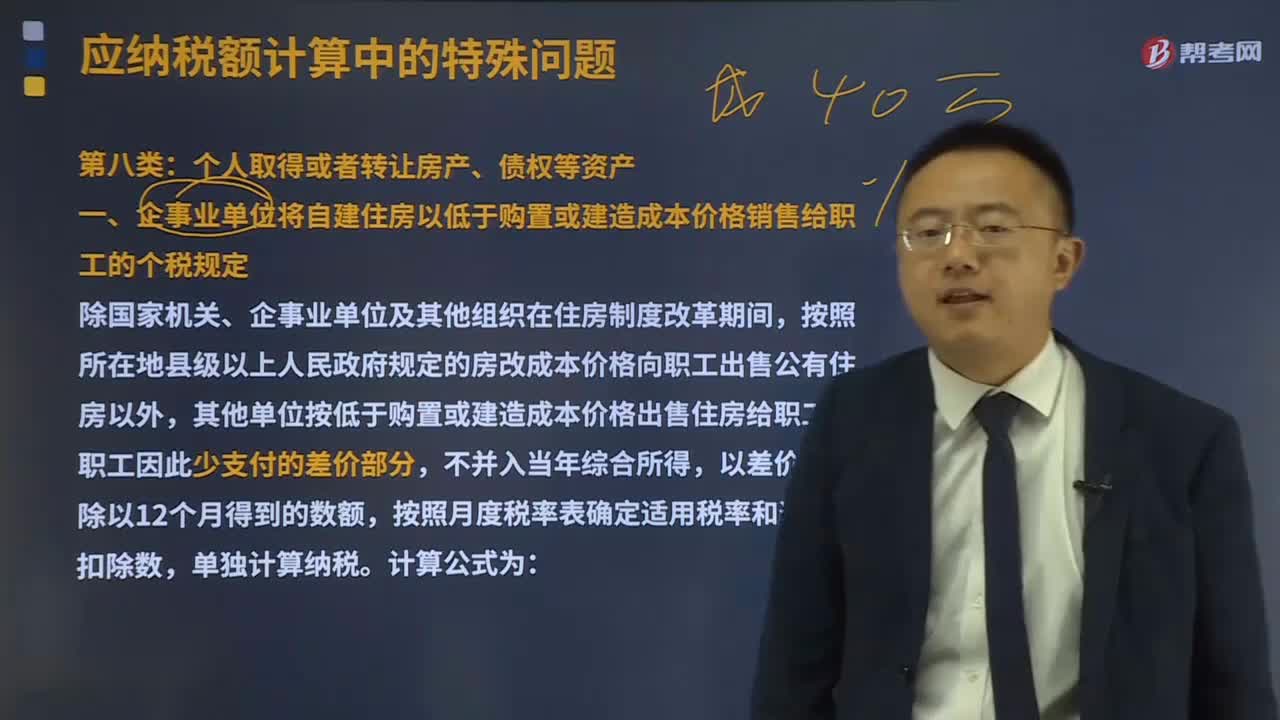

11:48

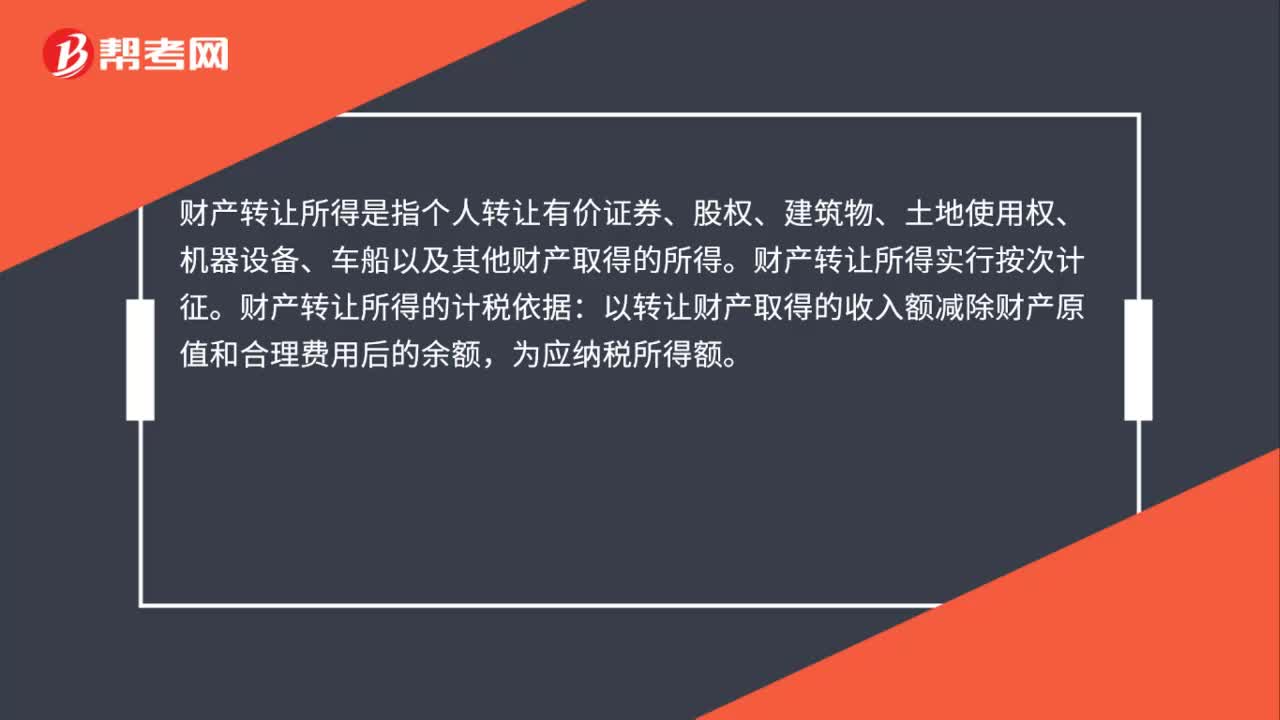

11:48个人取得或者转让房产、债权等资产的个人所得税规定有哪些?:个人取得或者转让房产、债权等资产的个人所得税规定有哪些?个人财产转让所得缴纳的个人所得税,均应合并为一次转让财产收入)减去财产原值和合理费用后的余额为应纳税所得额的方式计算,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数;(三)对受赠人无偿受赠房屋计征个人所得税时,应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。

04:04

04:04量化资产股份转让是什么意思?:量化资产股份转让是什么意思?对职工个人以股份形式取得的拥有所有权的企业量化资产,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,量化资产个人所得税小结:(1)个人在形式上取得企业量化资产(取得的仅作为分红依据,不拥有所有权的企业量化资产)——不征个人所得税;(2)个人在实质上取得企业量化资产(以股份形式取得的拥有所有权的企业量化资产)——缓征个人所得税;

00:42

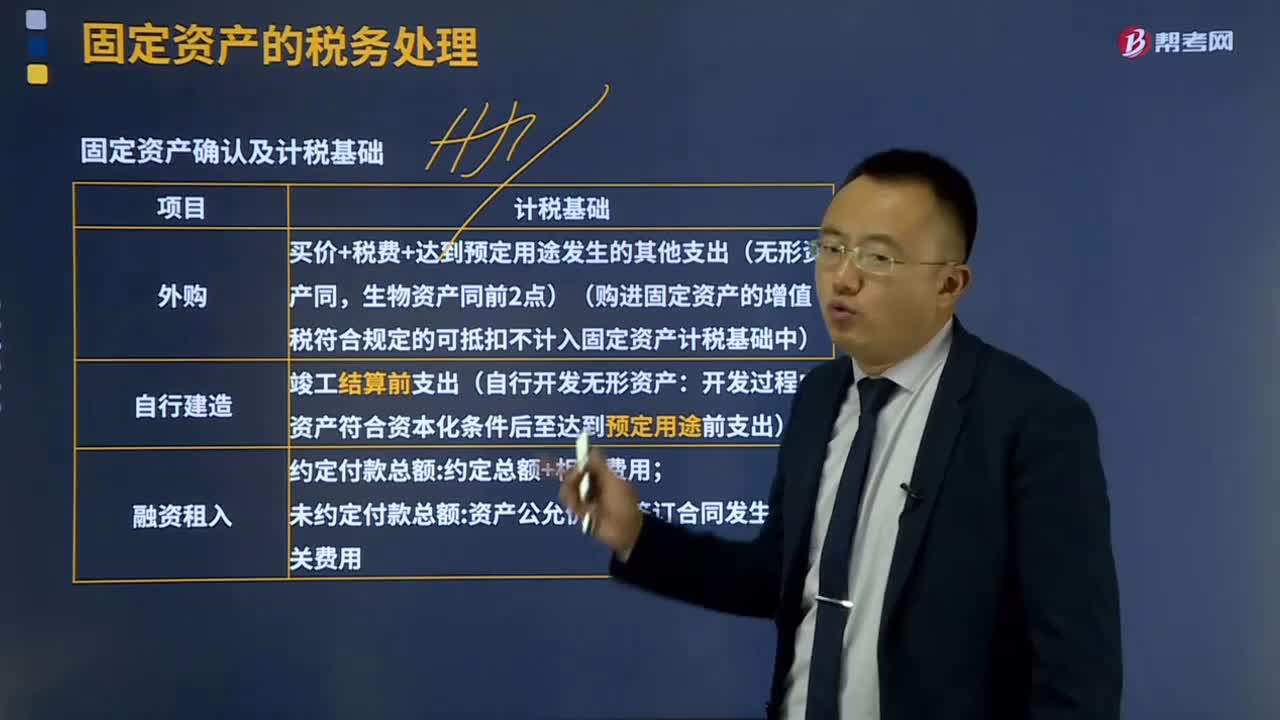

00:42固定资产的税务处理是怎样的?:可以按照国务院财政、税务主管部门规定的具体税务处理办法计算的折旧、摊销、成本和净值等。固定资产计算折旧的最低年限如下;企业按会计规定提取的固定资产减值准备。其折旧仍按税法规定的固定资产计税基础计算扣除,企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分。企业固定资产会计折旧年限已期满且会计折旧已提足。

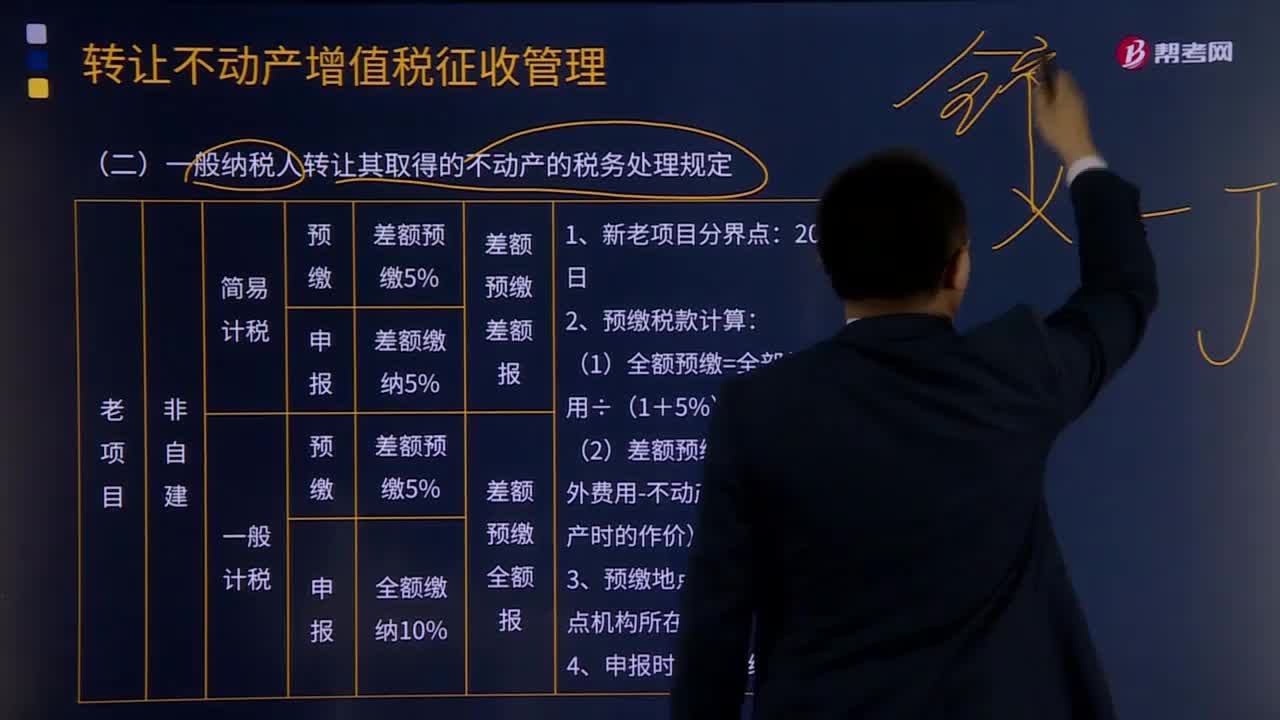

24:36

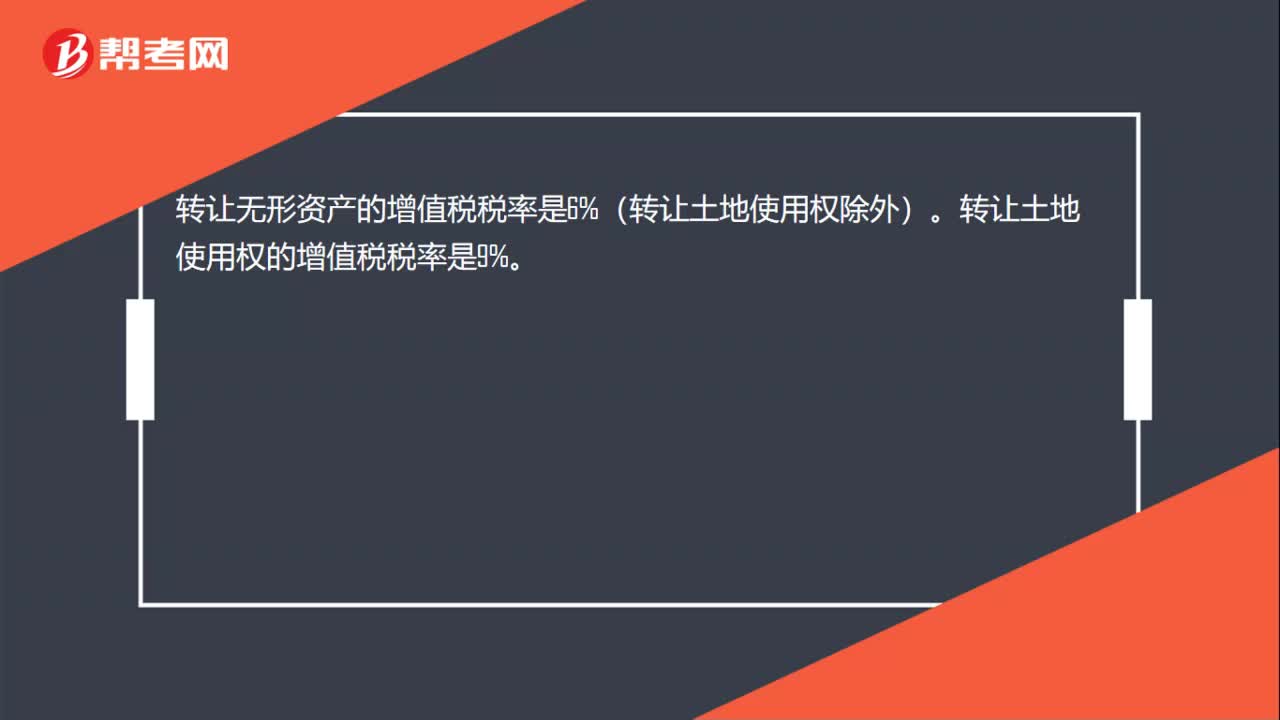

24:36一般纳税人转让其取得的不动产的税务处理规定有什么?:一般纳税人转让其取得的不动产的税务处理规定有什么?以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额。

05:31

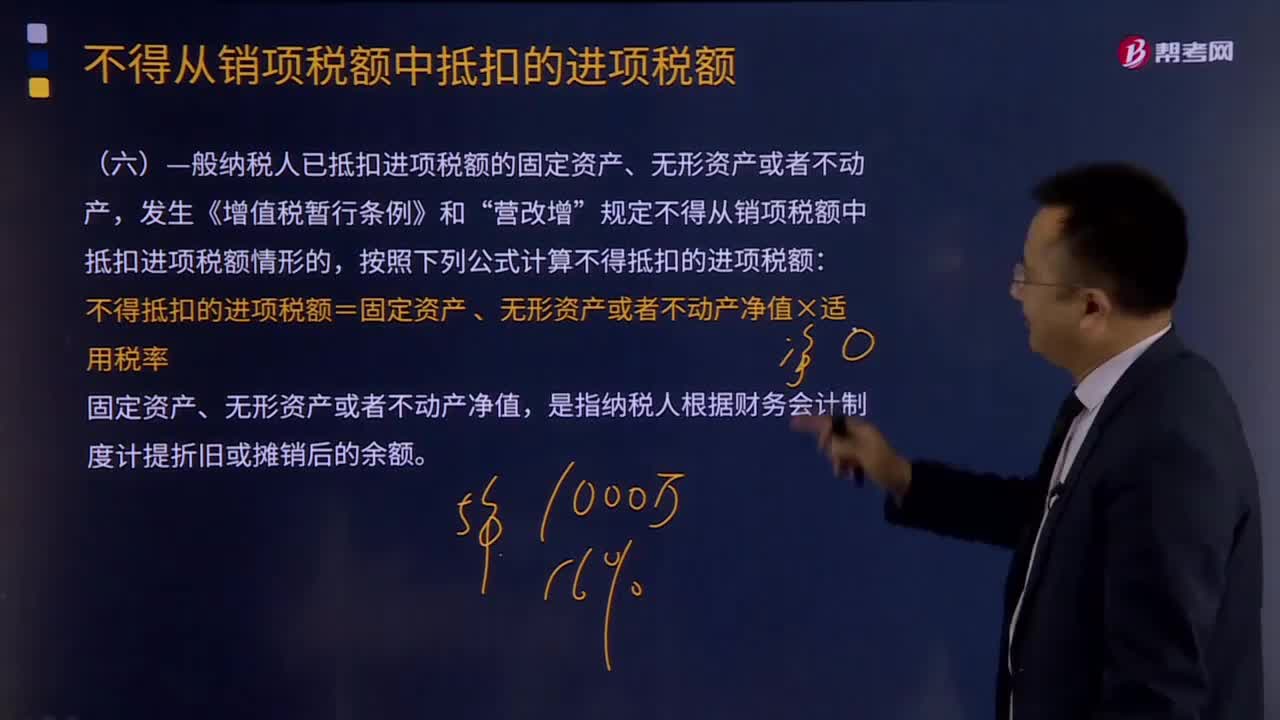

05:31—般纳税人已抵扣进项税额的固定资产、无形资产或者不动产是怎样的?:—般纳税人已抵扣进项税额的固定资产、无形资产或者不动产,发生《增值税暂行条例》和“营改增”规定不得从销项税额中抵扣进项税额情形的,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=固定资产,、 无形资产或者不动产净值×适用税率。固定资产、无形资产或者不动产净值是指纳税人根据财务会计制度计提折旧或摊销后的余额

01:08

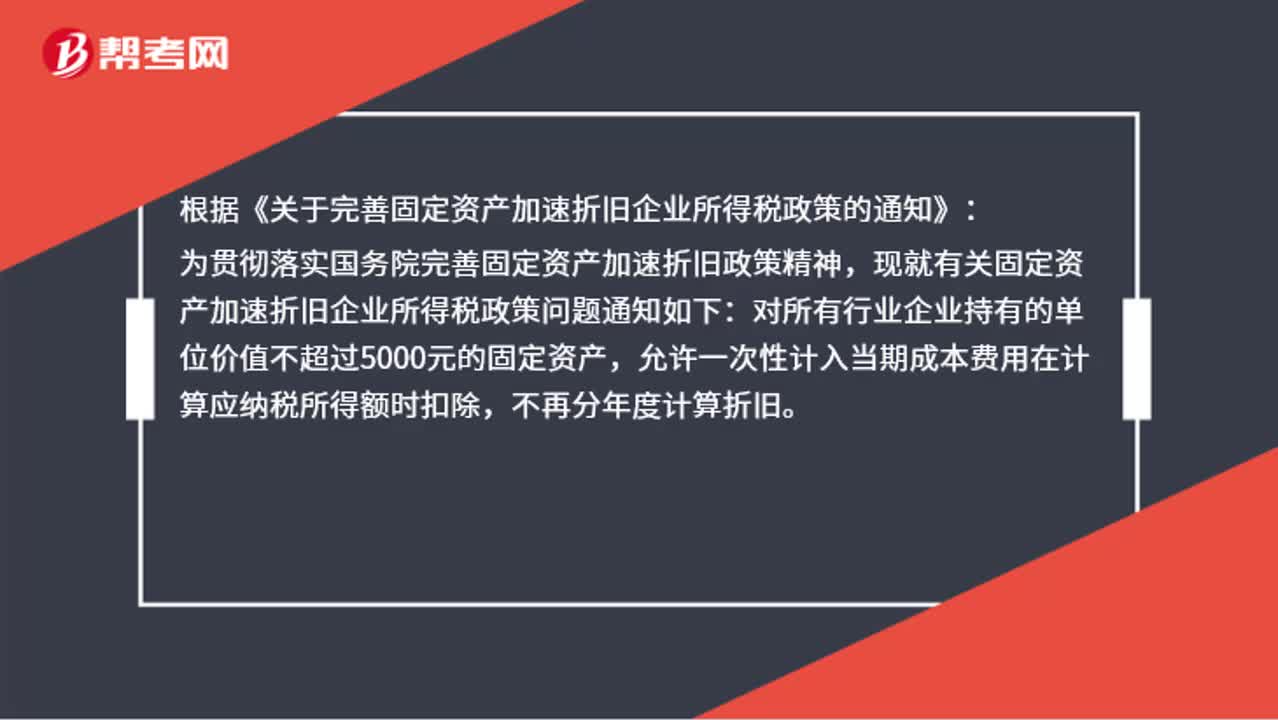

01:08固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

00:53

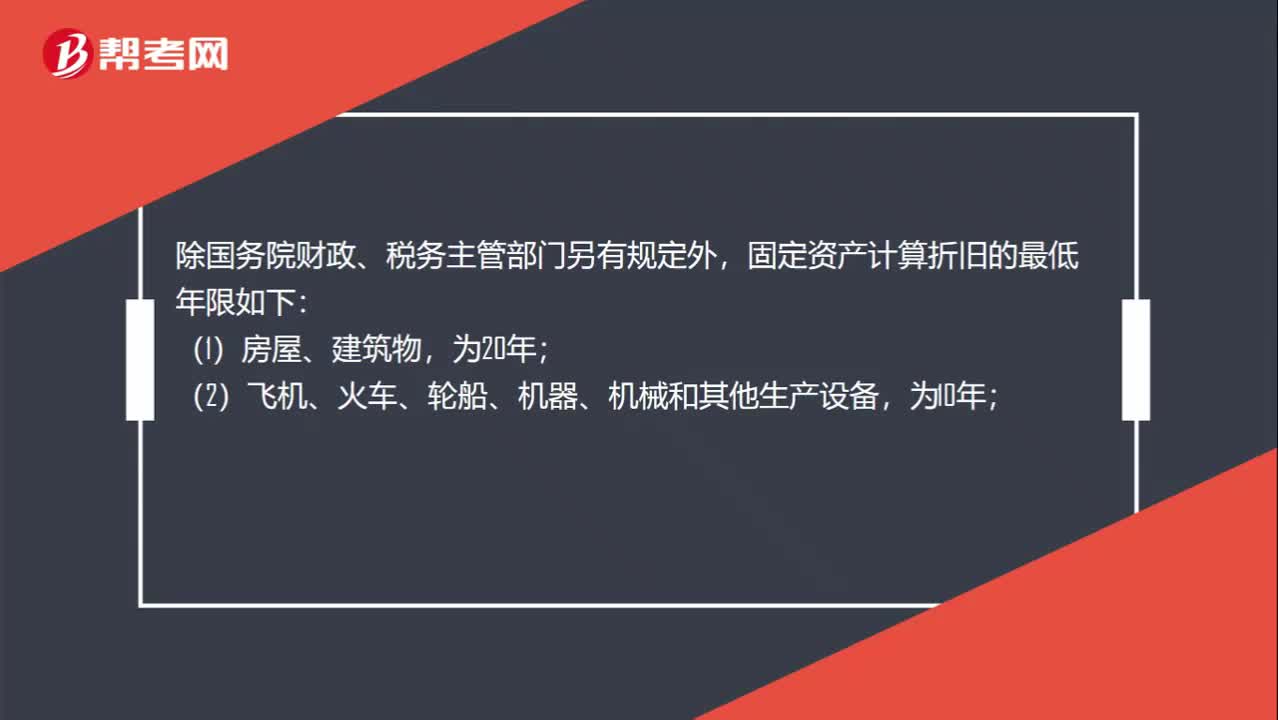

00:53税法规定固定资产折旧年限是多少?:税法规定固定资产折旧年限是多少?除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(1)房屋、建筑物,(2)飞机、火车、轮船、机器、机械和其他生产设备,(3)与生产经营活动有关的器具、工具、家具等,(4)飞机、火车、轮船以外的运输工具,(5)电子设备,为3年。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日