下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

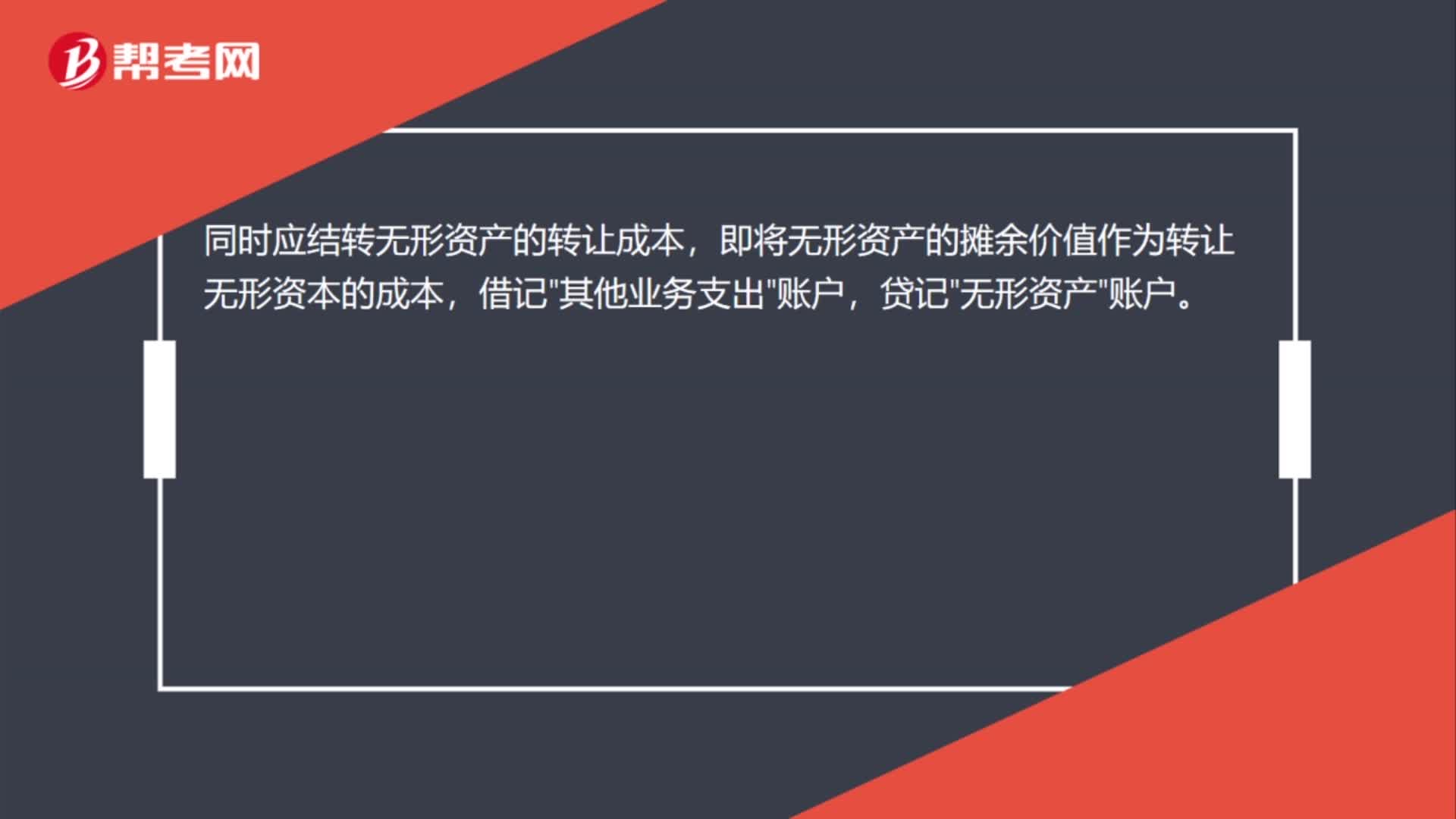

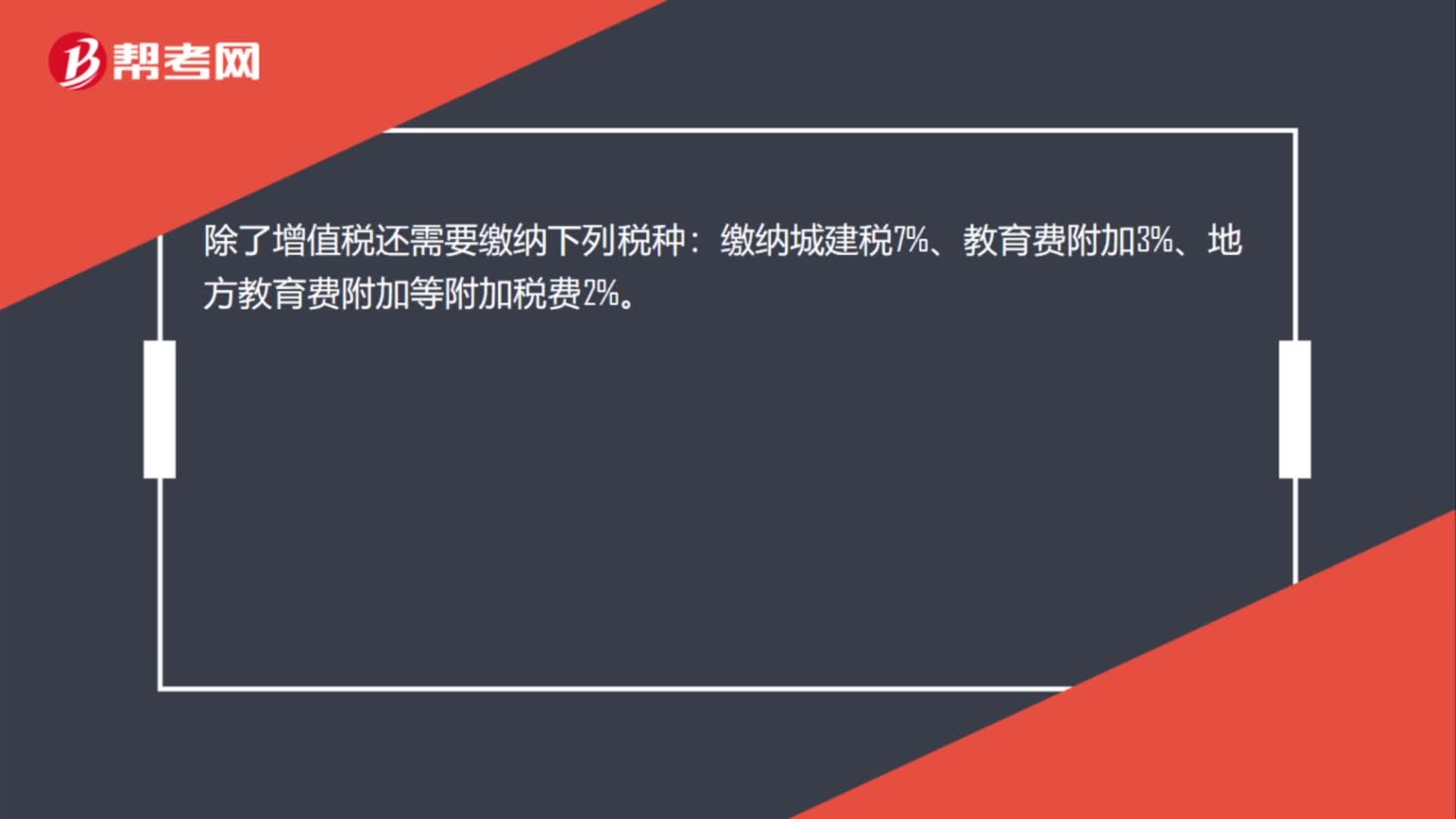

00:38处置无形资产有相关税费怎么处理?:处置无形资产有相关税费怎么处理?处置无形资产要按5%交纳营业税,一般企业要依法缴纳25%的企业所得税,高新技术企业按15%税率计征企业所得税,小型微利企业按20%的优惠税率计征企业所得税,其中年度所得额6万元以下的实际按10%计征。对外转让无形资产的核算。企业出售无形资产时,应按实际收到的金额借记“按已计提的累计摊销额,累计摊销”应交税费——应交增值税(销项税额)“按其差额贷记”

00:58

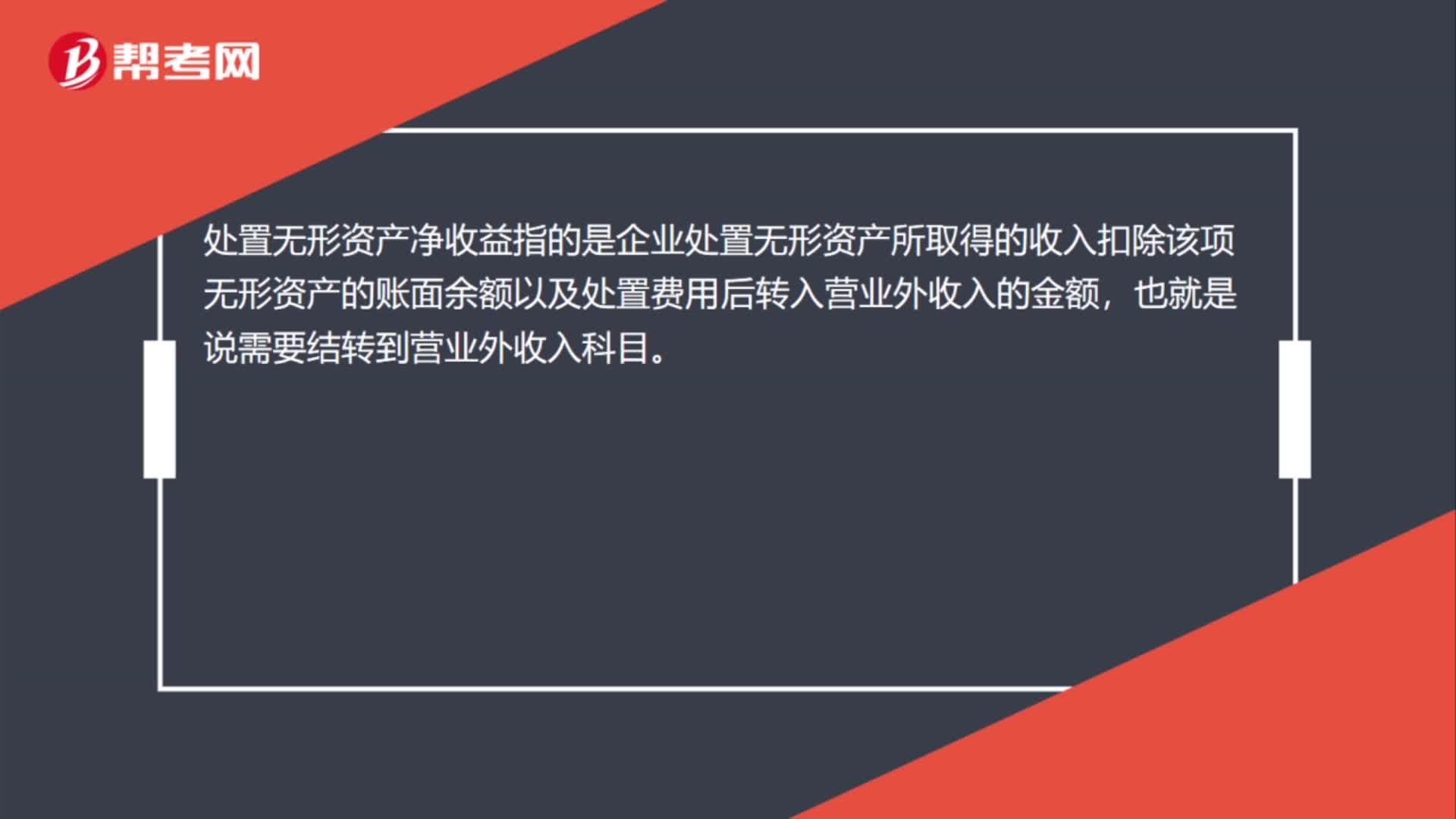

00:58处置无形资产净收益怎么计算?:处置无形资产净收益怎么计算?出售损益=无形资产摊余价值-增值税-出售收入,企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产是无形资产所有权转让的主要形式,出售人不再保留无形资产的所有权,因而不再拥有使用、收益和处置的权利。处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后转入营业外收入的金额。

01:17

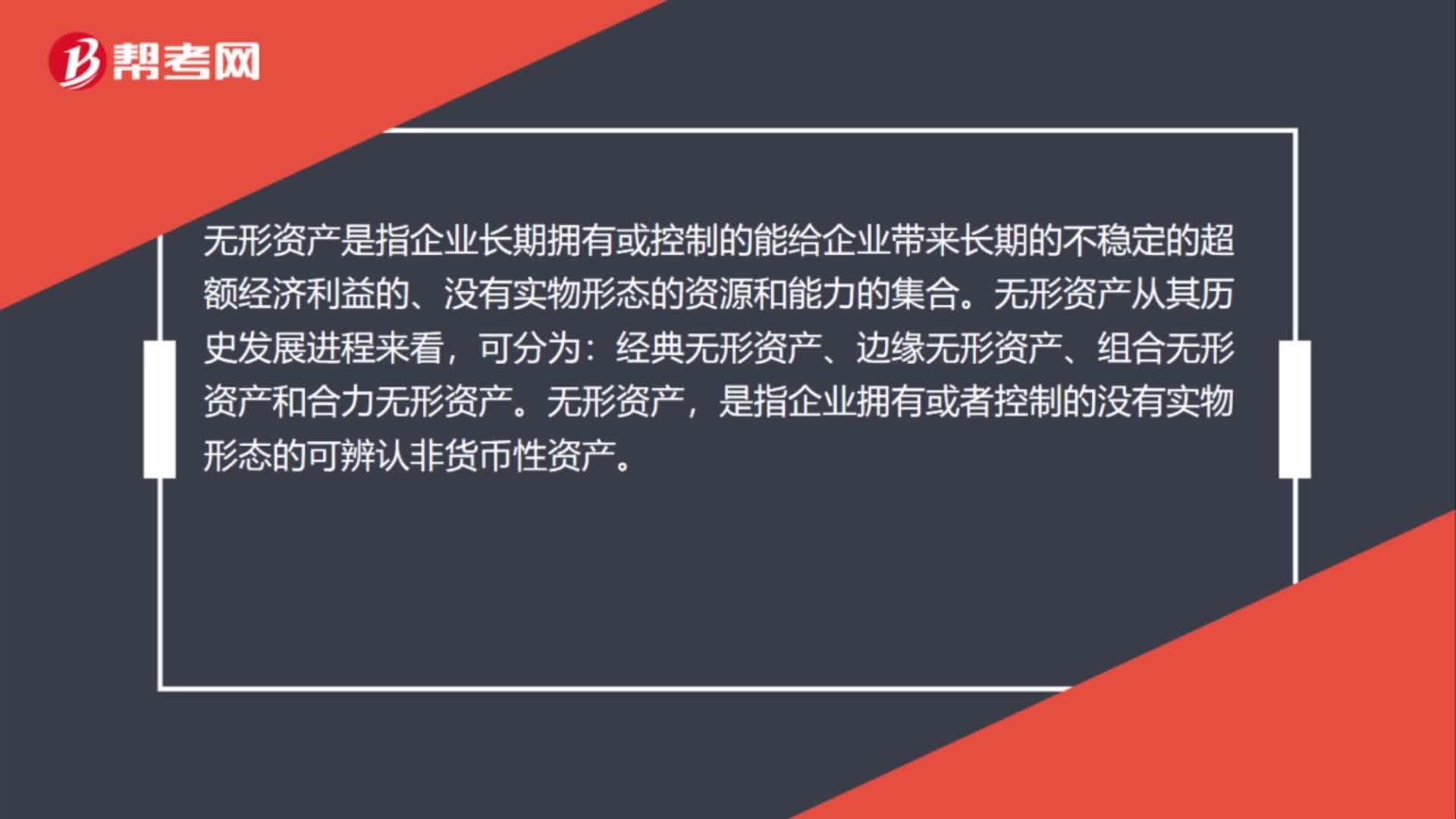

01:17处置废旧无形资产该怎么做账?:处置废旧无形资产该怎么做账?如果无形资产的预期不能为企业带来经济利益,则应将其报废并予以转销,其账面价值转作当期损益。按照已计提的累计摊销,借记“按其账面余额,按其差额借记营业外支出科目。已计提减值准备的,还应该同时结转减值准备。累计摊销:无形资产减值准备。营业外支出,无形资产是指企业长期拥有或控制的能给企业带来长期的不稳定的超额经济利益的、没有实物形态的资源和能力的集合。

02:29

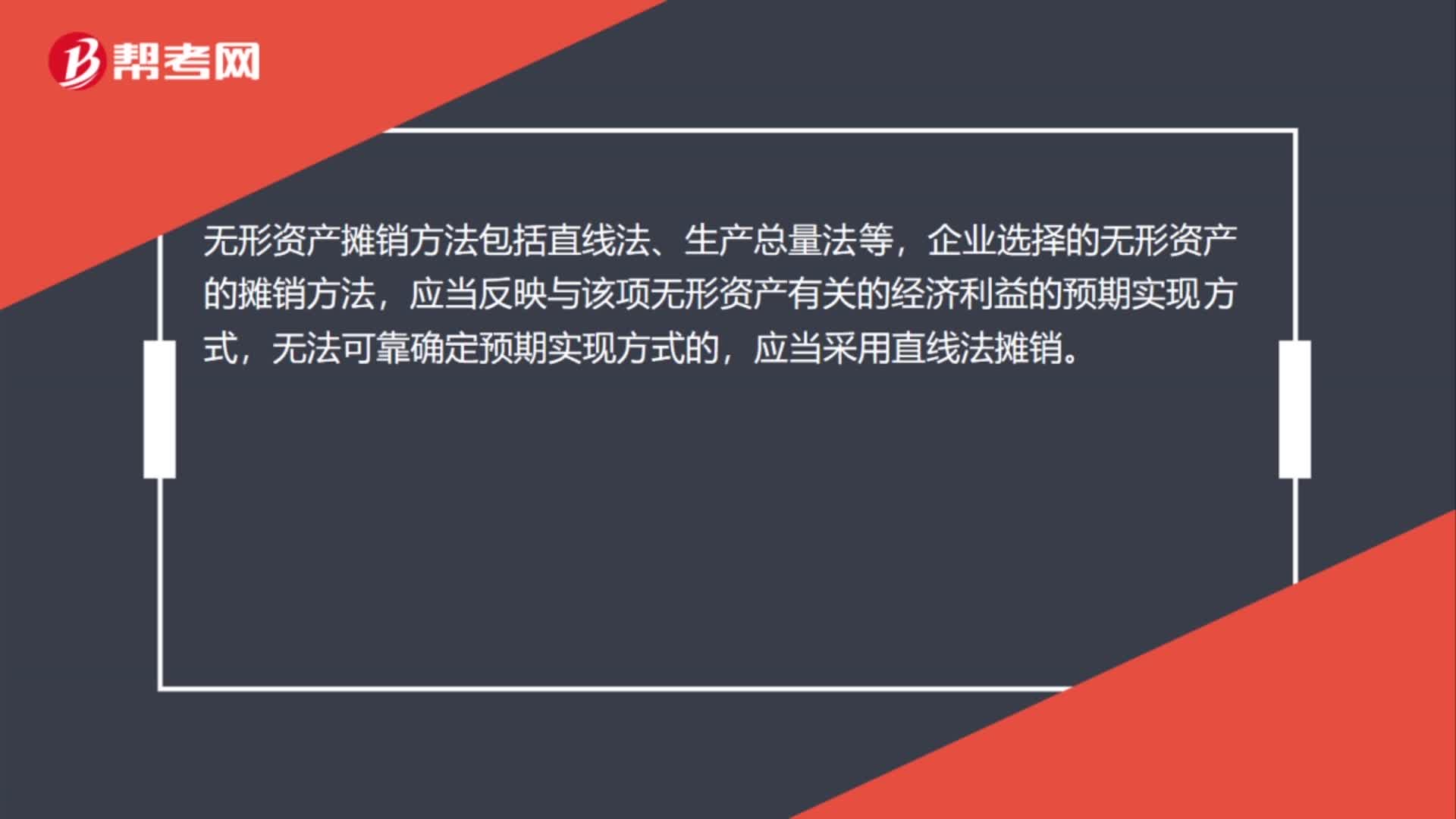

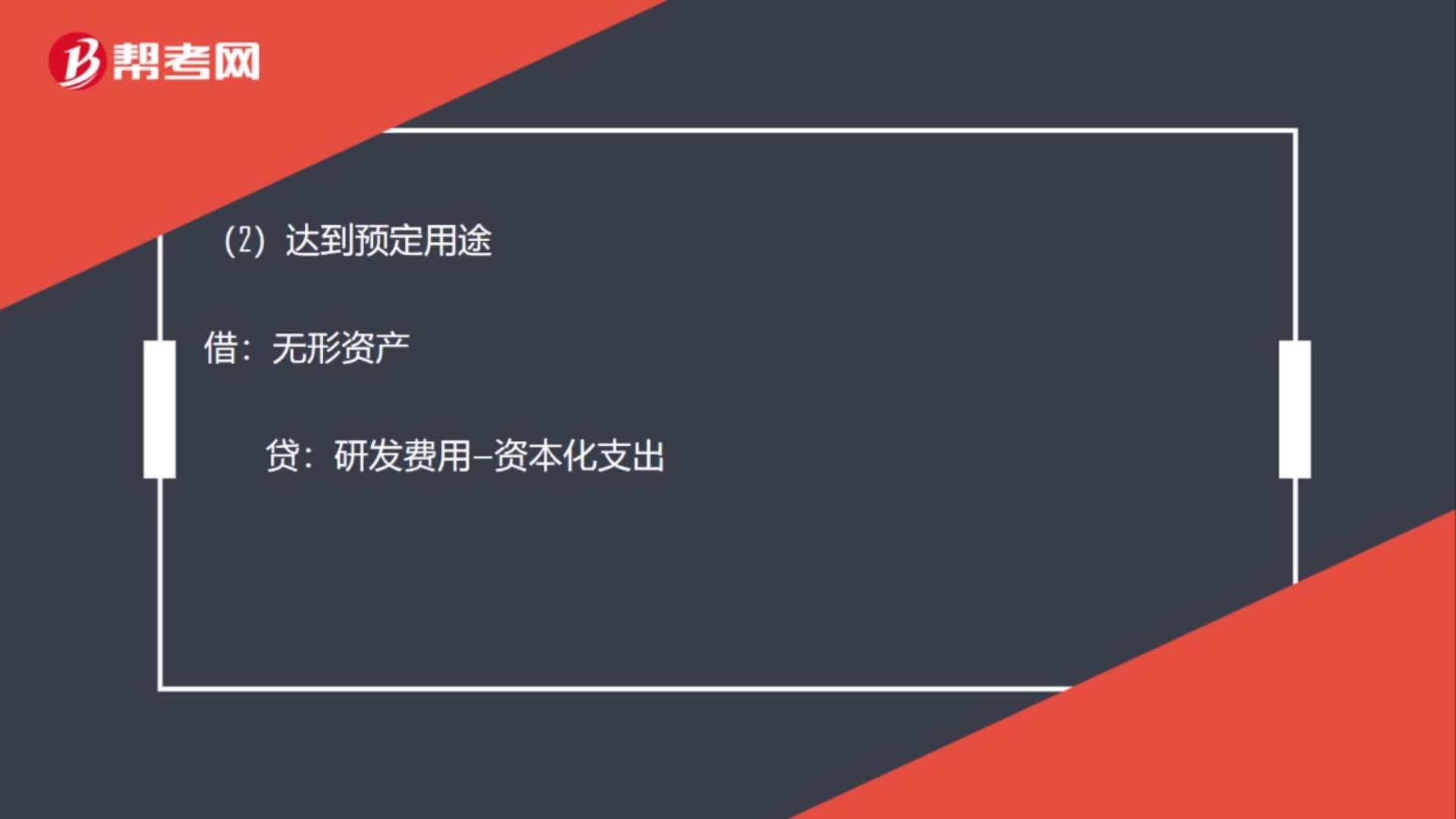

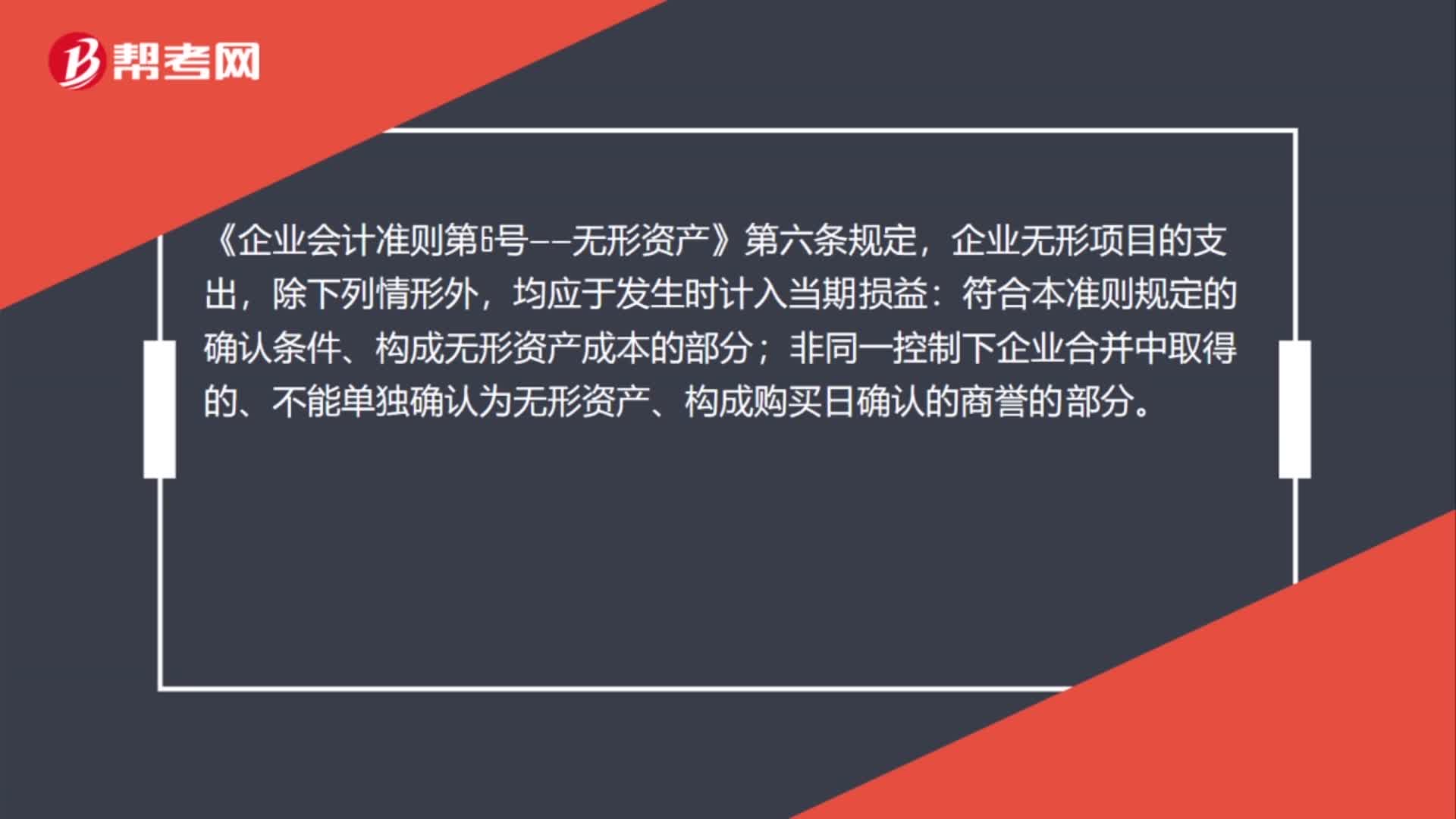

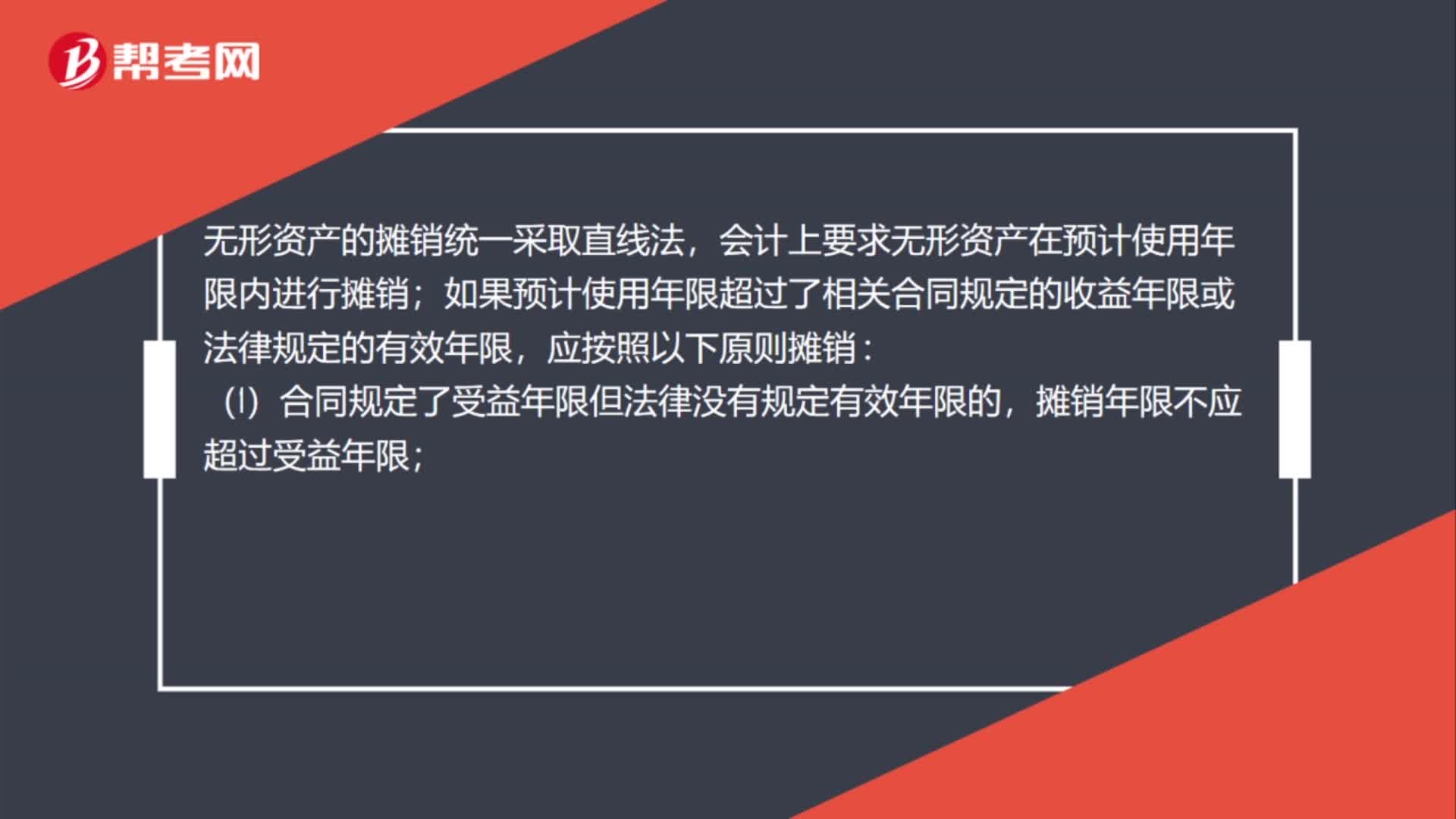

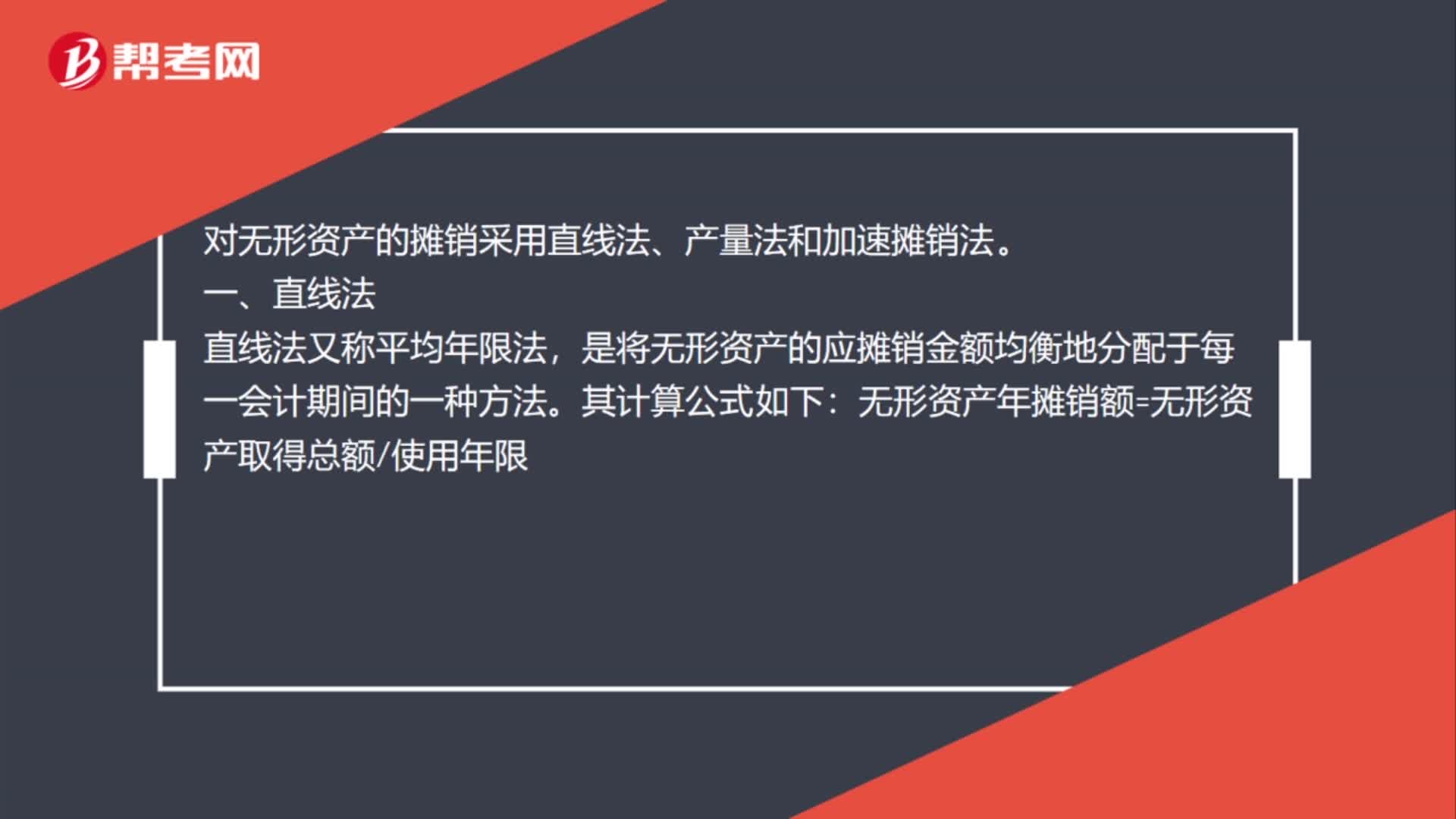

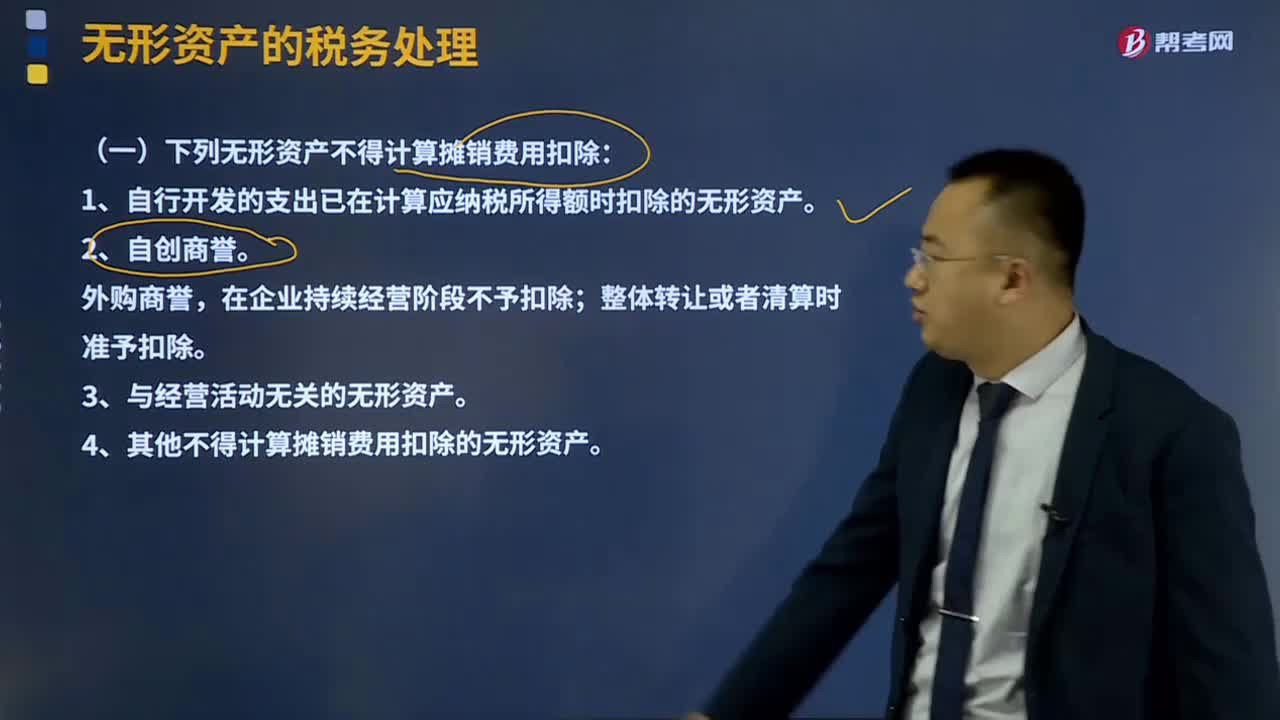

02:29什么是无形资产的税务处理?:计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,(一)下列无形资产不得计算摊销费用扣除:1、自行开发的支出已在计算应纳税所得额时扣除的无形资产。在企业持续经营阶段不予扣除;整体转让或者清算时准予扣除。4、其他不得计算摊销费用扣除的无形资产。(二)无形资产的摊销方法及年限无形资产的摊销采取直线法计算。无形资产的摊销不得低于10年。投资或者受让的无形资产。

06:59

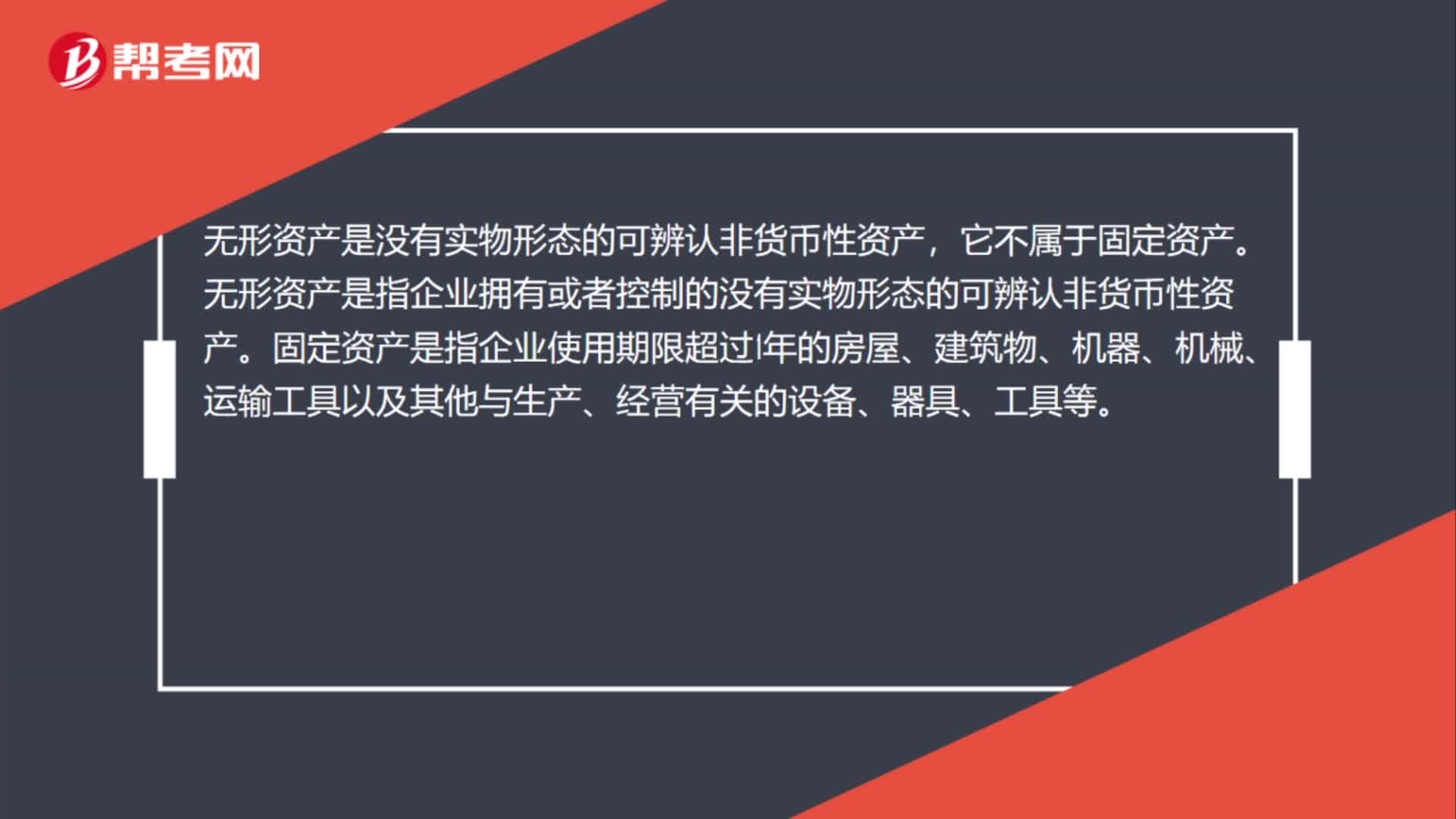

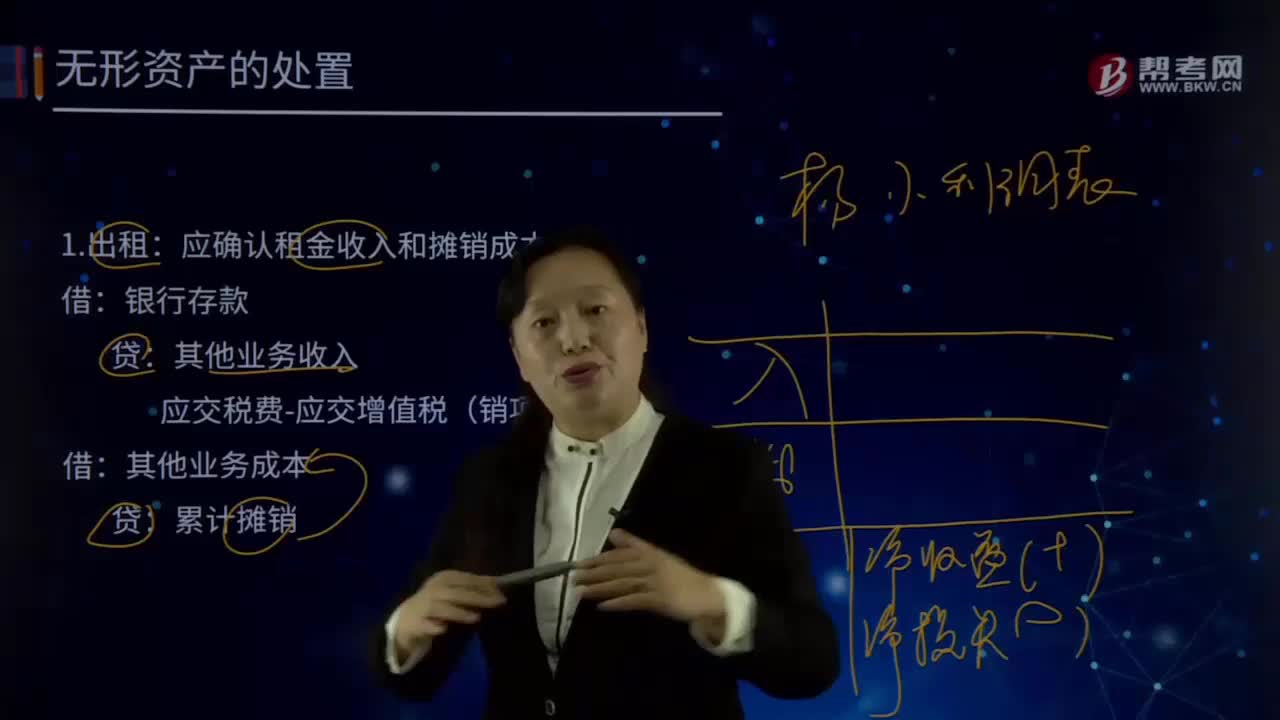

06:59怎样处理无形资产?:无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。应确认租金收入和摊销成本:应交税费-应交增值税(销项税额),资产处置损益(借差,应交税费-应交增值税(销项税额)。累计摊销:无形资产减值准备:

00:55

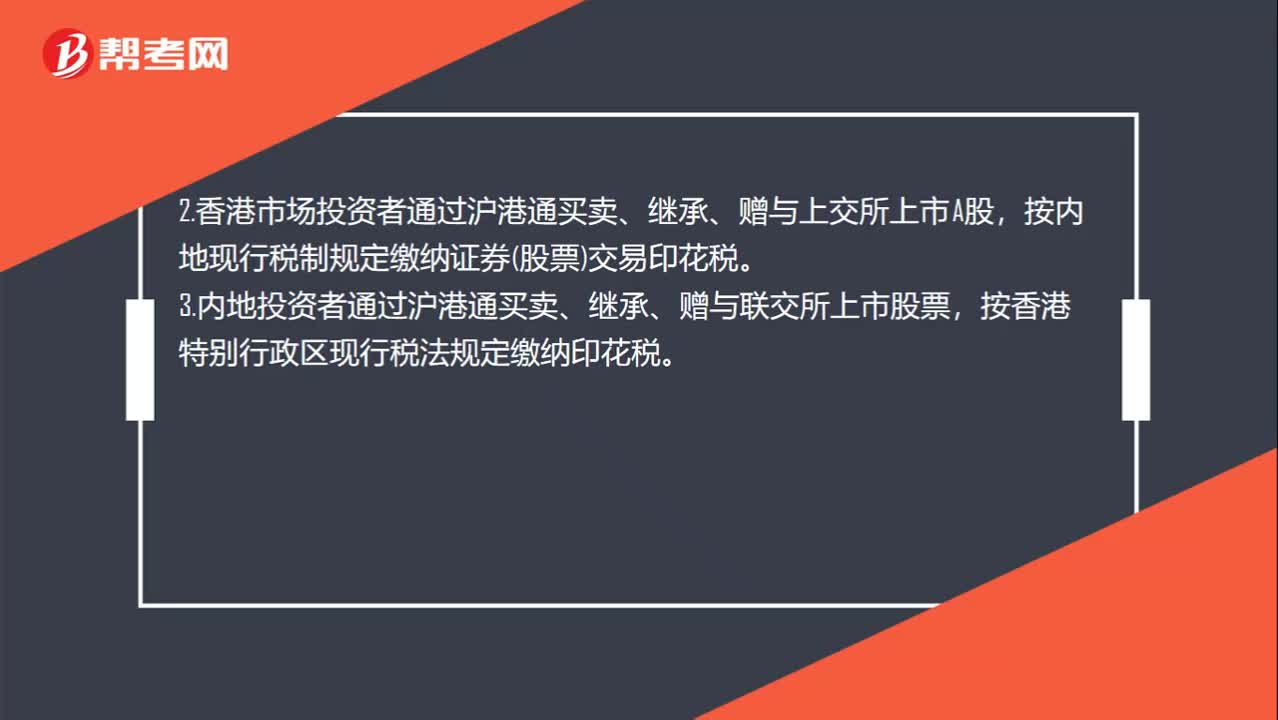

00:55证券交易印花税的有关规定有哪些?:证券交易印花税的有关规定有哪些?1.在沪深证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股,股票所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券交易印花税——单边征收。2.香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按内地现行税制规定缴纳证券(股票)交易印花税。3.内地投资者通过沪港通买卖、继承、赠与联交所上市股票。

00:20

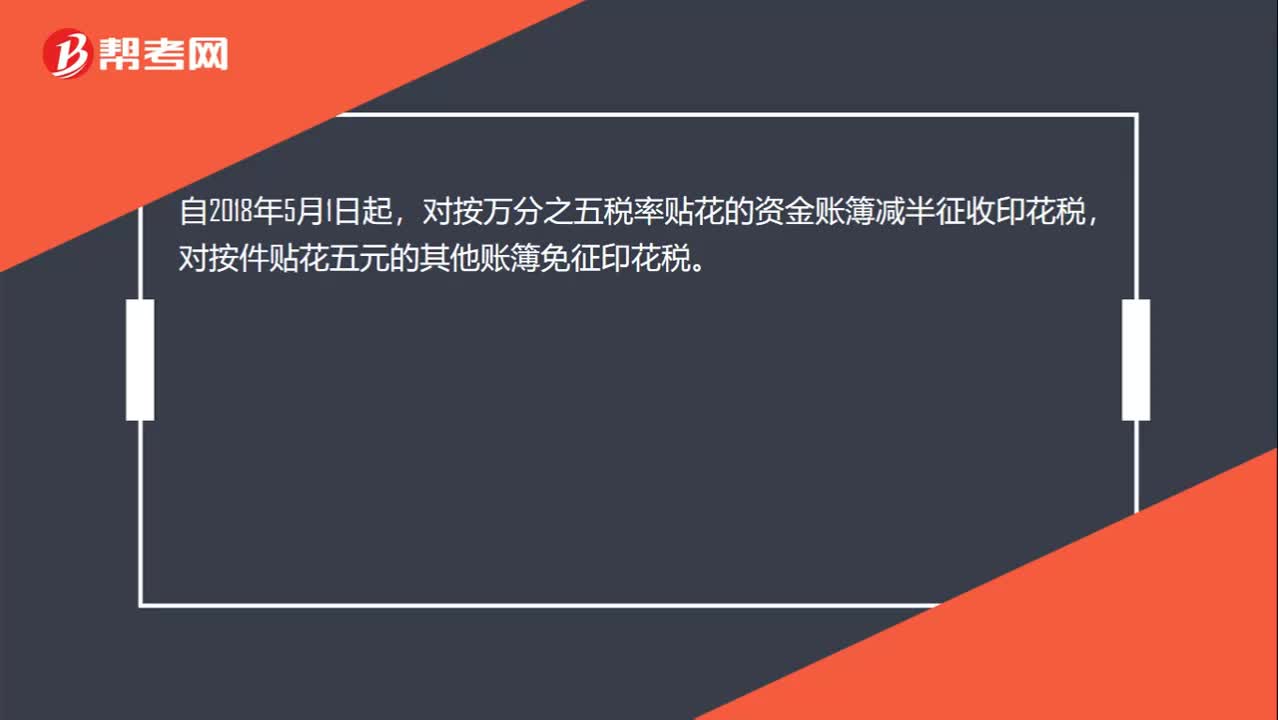

00:20账簿印花税税率是多少?:账簿印花税税率是多少?自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

00:56

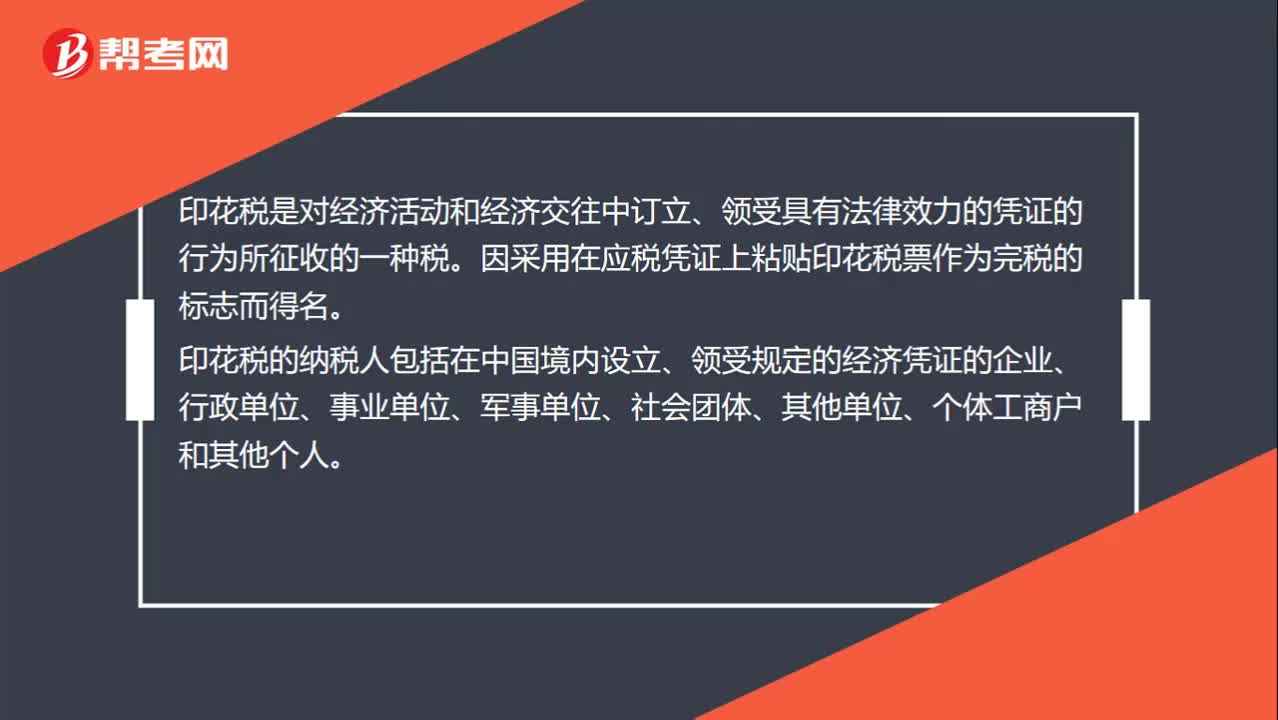

00:56印花税是什么?:印花税是什么?印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。印花税特点:1.兼有凭证税和行为税性质;2.征税范围广泛;4.由纳税人自行完成纳税义务。

01:57

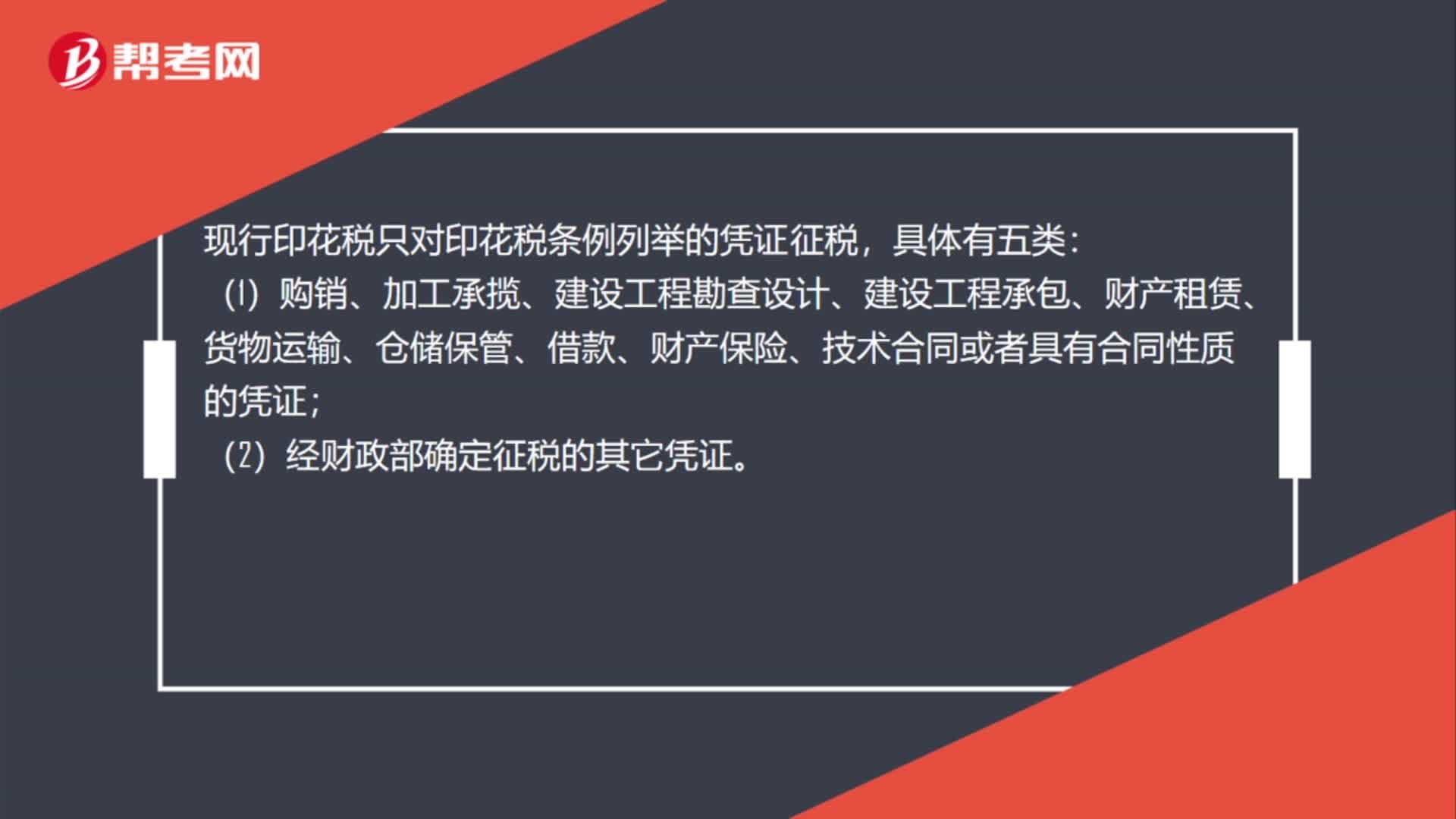

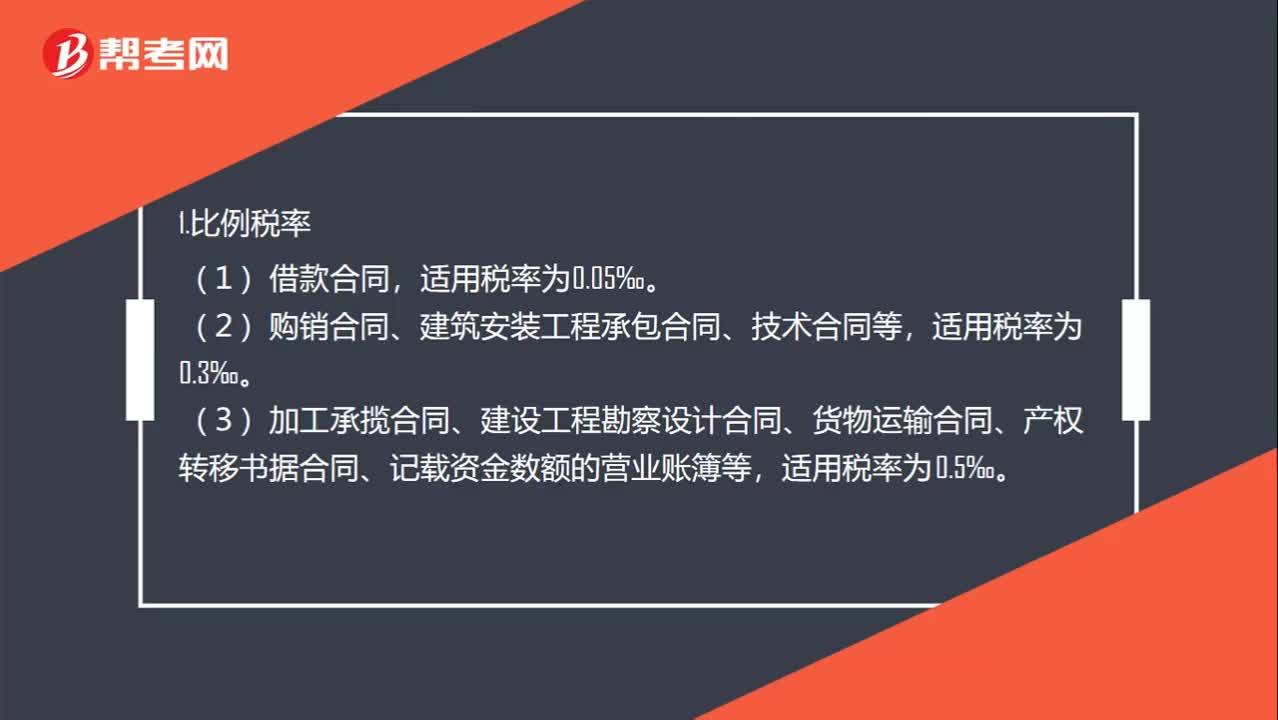

01:57印花税的税率是多少?:印花税的税率有“③营业账簿中记载资金的账簿(实收资本+资本公积);定额税率。②营业账簿中的其他账簿(日记账和各种明细账等);1.比例税率。(2)购销合同、建筑安装工程承包合同、技术合同等,(3)加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据合同、记载资金数额的营业账簿等,(4)财产租赁合同、仓储保管合同、财产保险合同等,适用税率为1‰。2.定额税率,对无法计算金额的凭证。

00:45

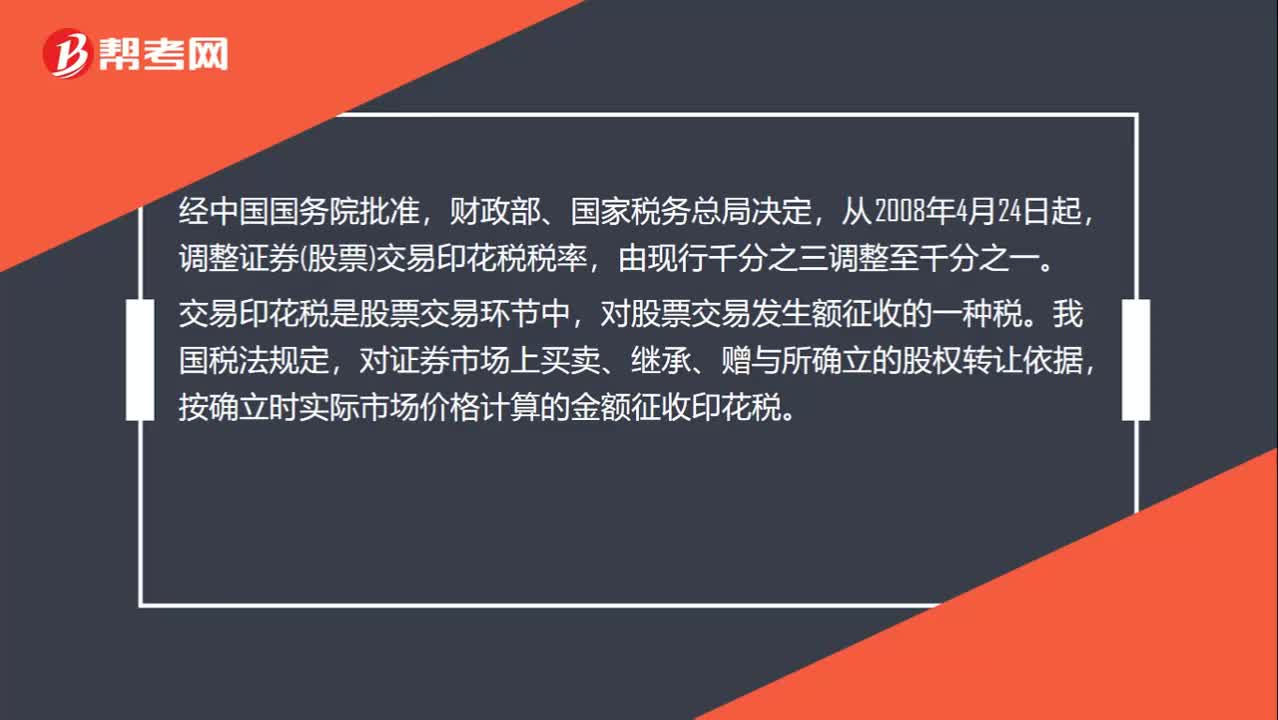

00:45股票交易印花税税率是多少?:股票交易印花税税率是多少?经中国国务院批准,财政部、国家税务总局决定,从2008年4月24日起,调整证券(股票)交易印花税税率,由现行千分之三调整至千分之一。交易印花税是股票交易环节中,对股票交易发生额征收的一种税。我国税法规定,对证券市场上买卖、继承、赠与所确立的股权转让依据,按确立时实际市场价格计算的金额征收印花税。

01:29

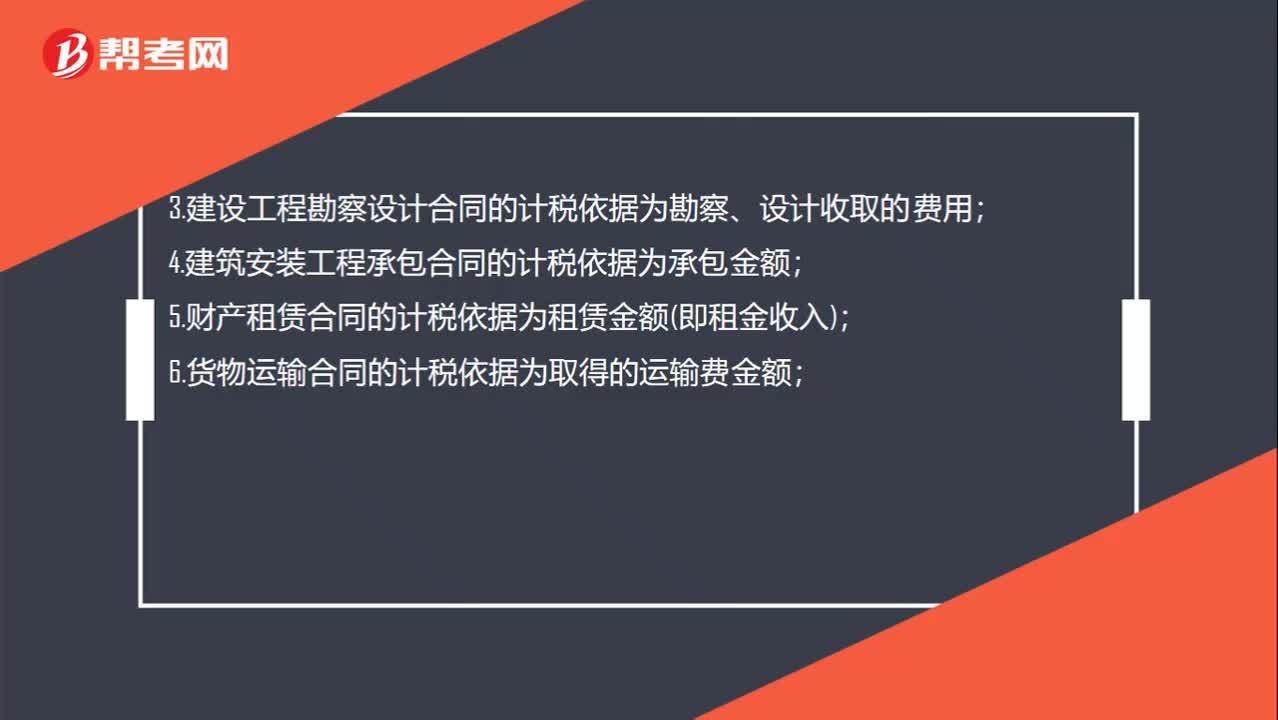

01:29购销合同印花税税率是多少?:购销合同印花税税率是多少?1.购销合同的计税依据为购销金额;2.加工承揽合同的计税依据;4.建筑安装工程承包合同的计税依据为承包金额;5.财产租赁合同的计税依据为租赁金额(即租金收入);6.货物运输合同的计税依据为取得的运输费金额;8.借款合同的计税依据为借款金额;9.财产保险合同的计税依据为支付(收取)的保险费金额;10.技术合同计税依据为合同所载的价款、报酬或使用费。

00:25

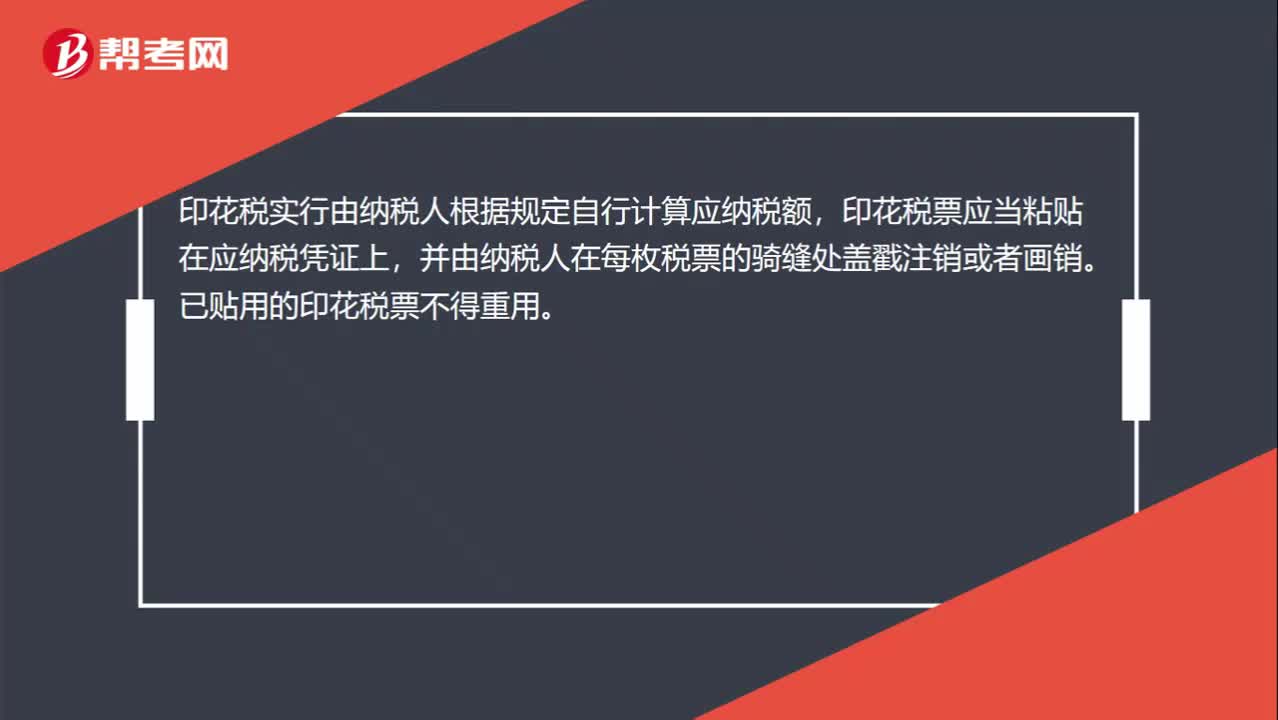

00:25印花税票怎么贴?:印花税票怎么贴?印花税实行由纳税人根据规定自行计算应纳税额,印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注销或者画销。已贴用的印花税票不得重用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日