下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

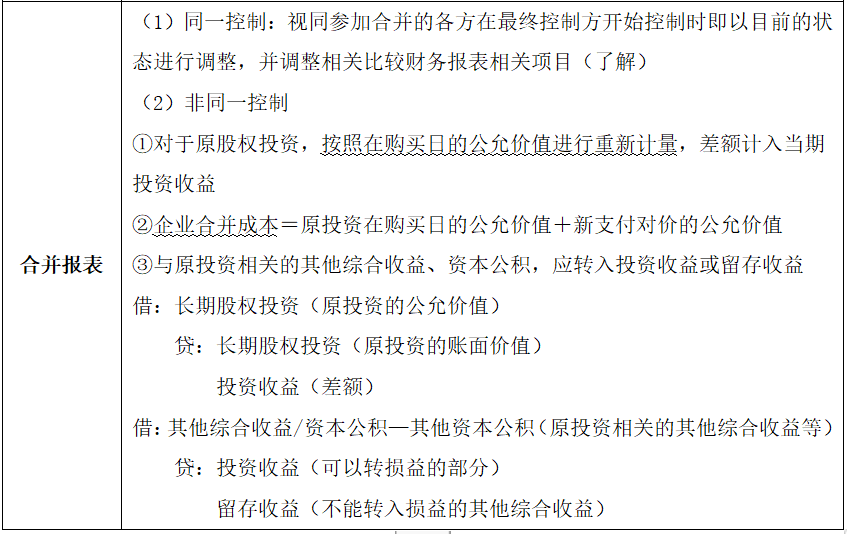

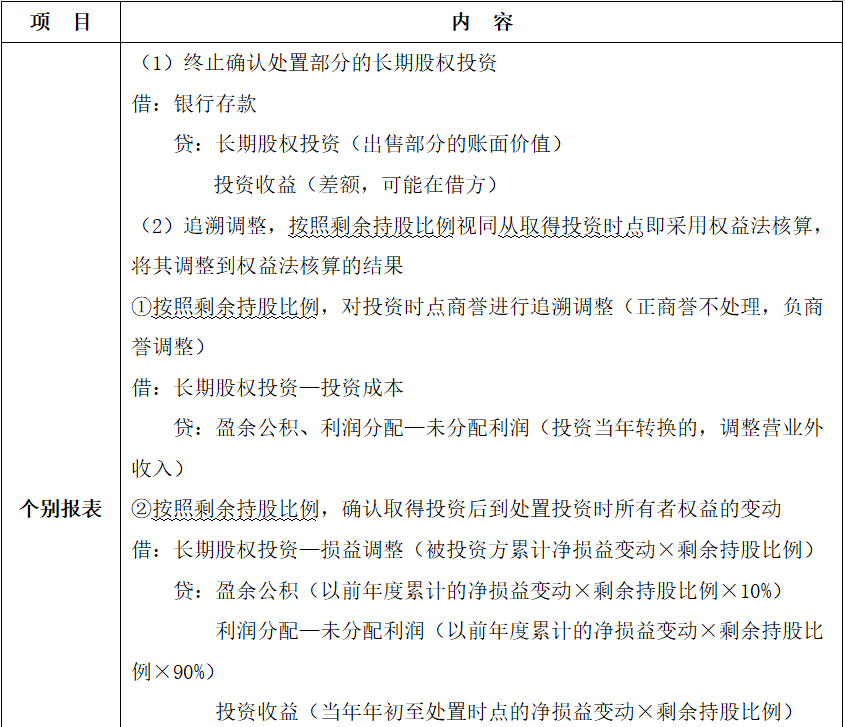

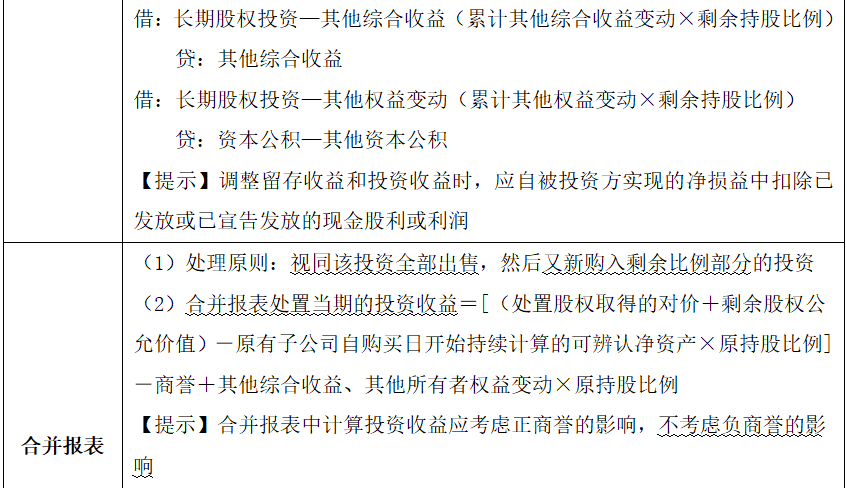

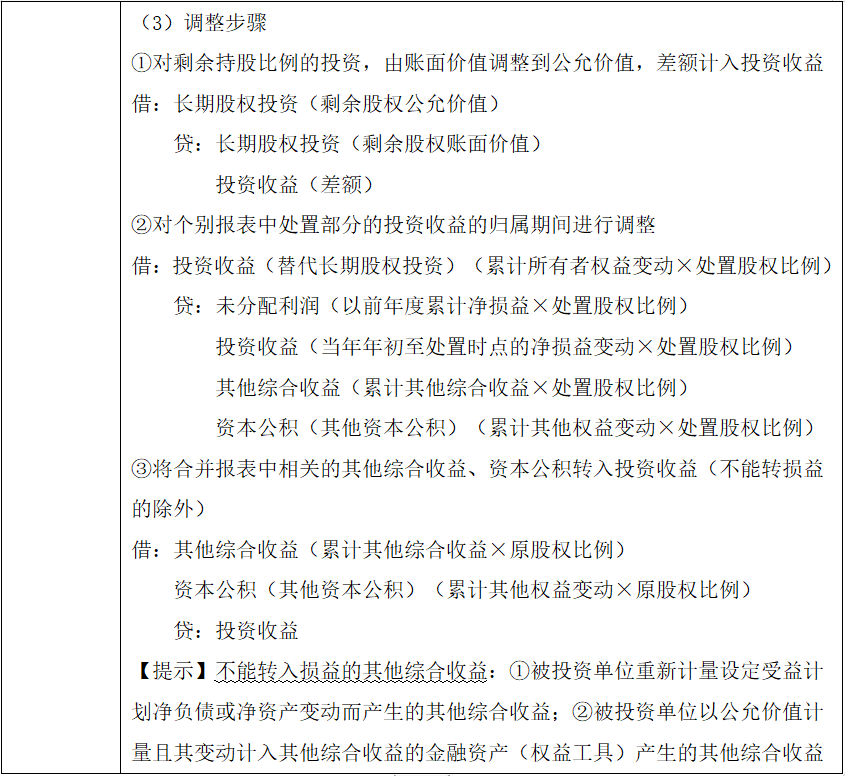

2020年注册会计师考试报名在即,网校汇总了一些关于长期股权投资核算方法的六大转化的知识点辨析。长期股权投资在每年的《会计》科目中,都会出一道大题,分值占比在30%左右,希望大家能够足够重视。以下就是相关的知识点汇总:

一、增资时(公允价值计量(10%)→权益法(30%))

二、增资时(公允价值计量(10%)→成本法(60%))

三、增资时(权益法(30%)→成本法(60%))

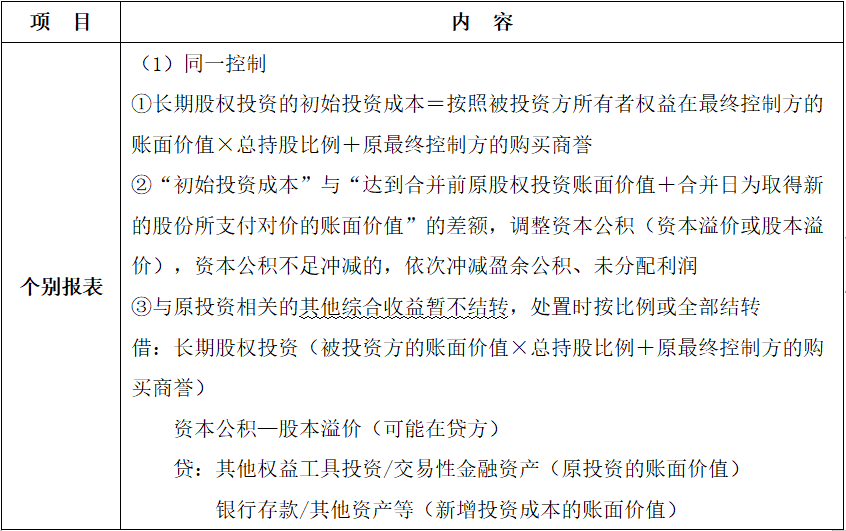

四、减资时(成本法(60%)→权益法(30%))

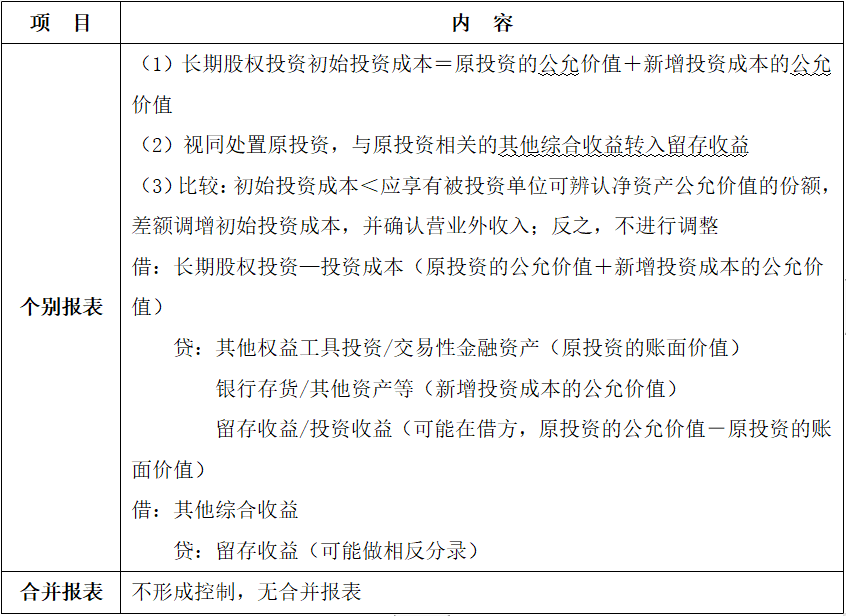

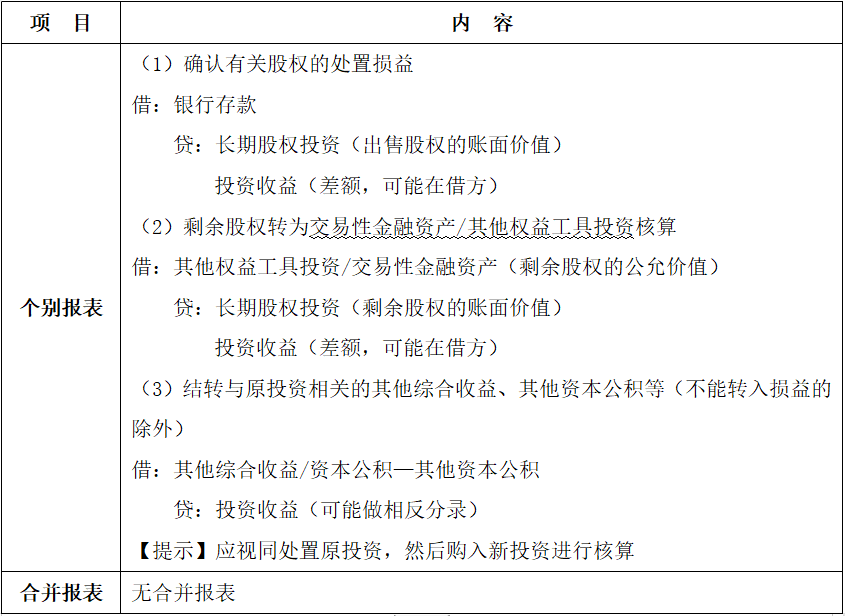

五、减资时(成本法(60%)→公允价值计量(10%))

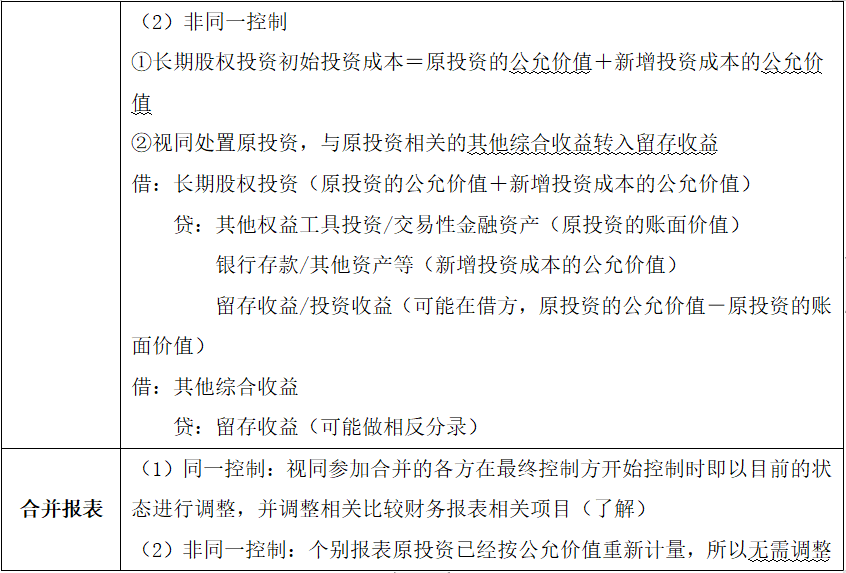

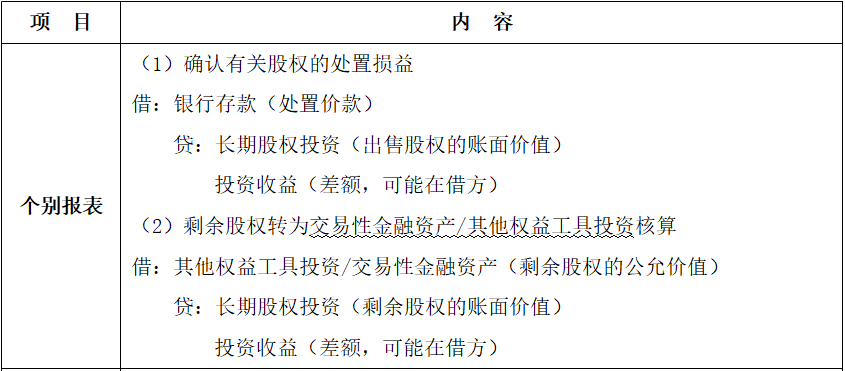

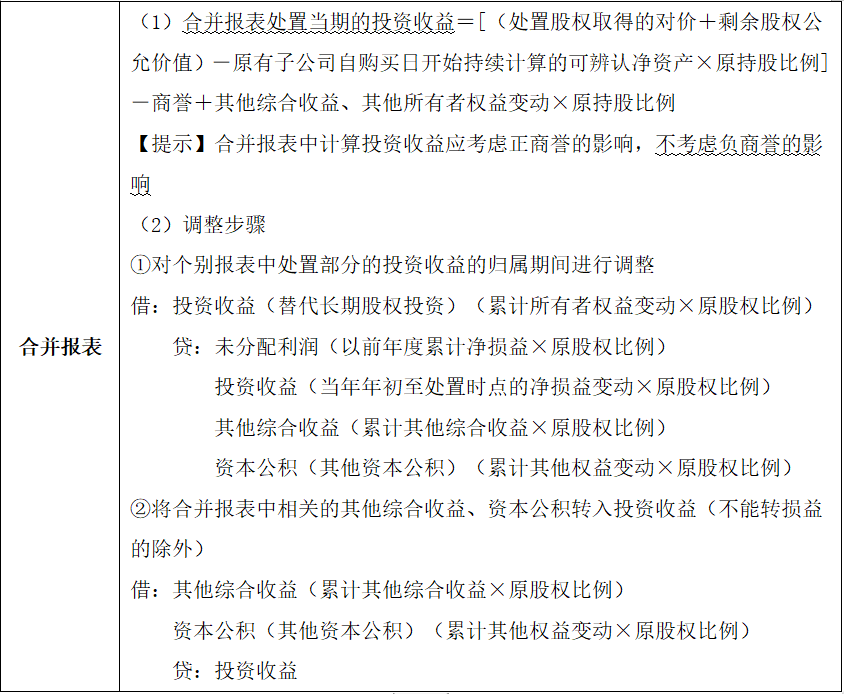

六、减资时(权益法(30%)→公允价值计量(10%))

以上就是注册会计师《会计》中长期股权投资核算方法的六大转化的相关知识点。这些知识点都是每年考试中的必考点,希望大家可以熟悉并掌握住大家快学习起来吧~

239

239组成部分注册会计师的背景知识是什么?:组成部分注册会计师的背景知识是什么?

123

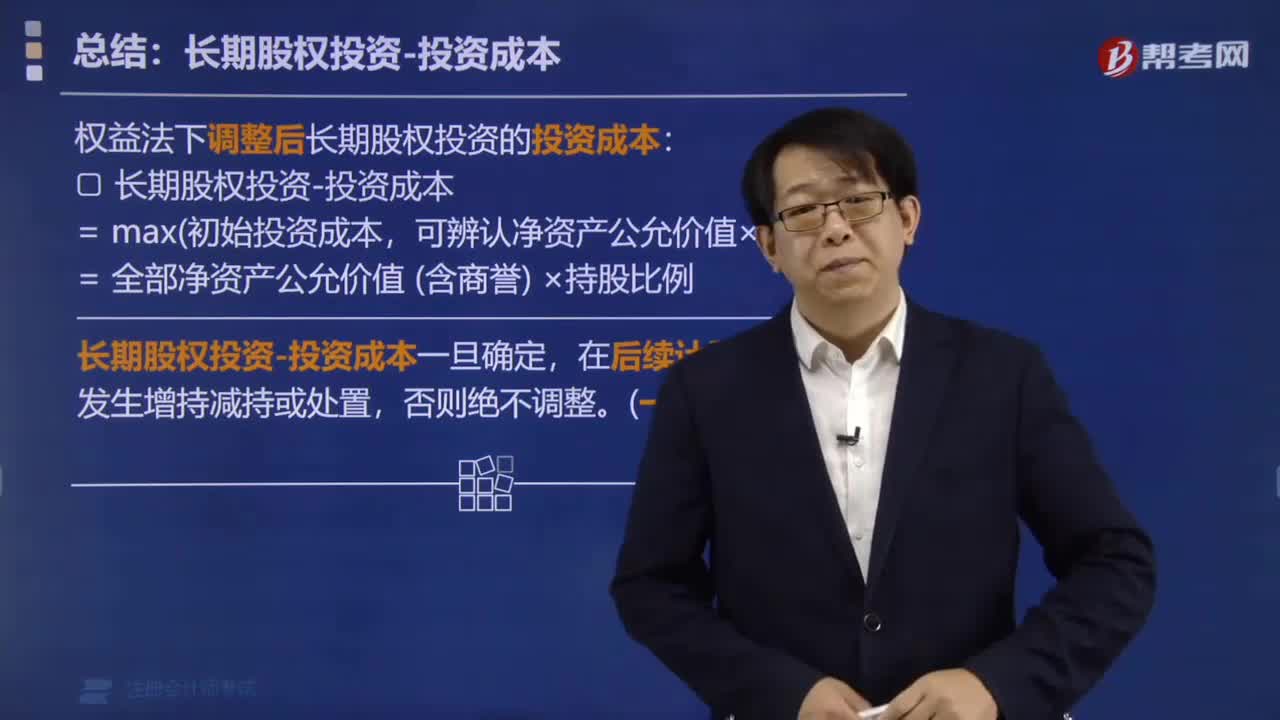

123长期股权投资的投资成本怎么计算?:长期股权投资的投资成本怎么计算?

193

193长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?长期股权投资——投资成本(包括支付对价以及审计费、咨询费):长期股权投资——投资成本(按发行股份公允价值入账:资本公积——股本溢价(差额部分):3.初始投资成本调整(仅当享有被投资企业净资产的公允价值份额大于初始成本才需要调整,长期股权投资——损益调整(调整后的净利润×股权比例):长期股权投资——损益调整(长期股权投资账面价值最多减值为0)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料