下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试报名在即,网校汇总了一些关于上市及股东大会的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总:

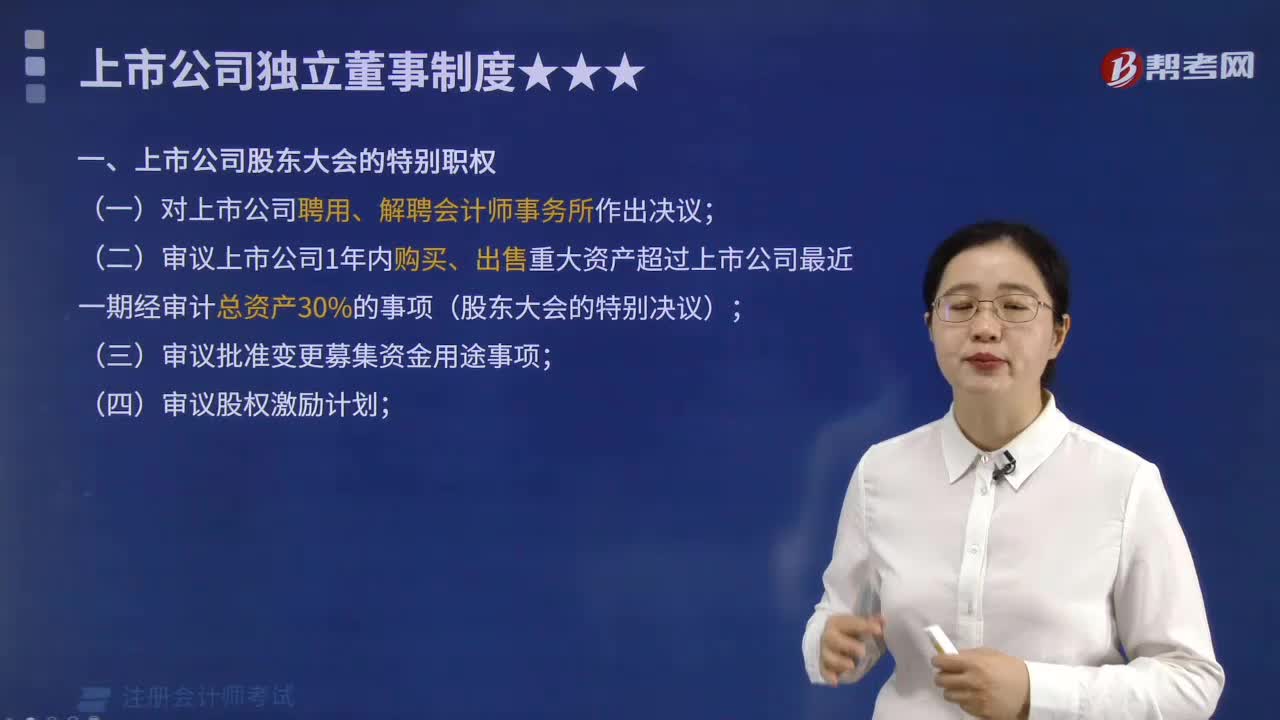

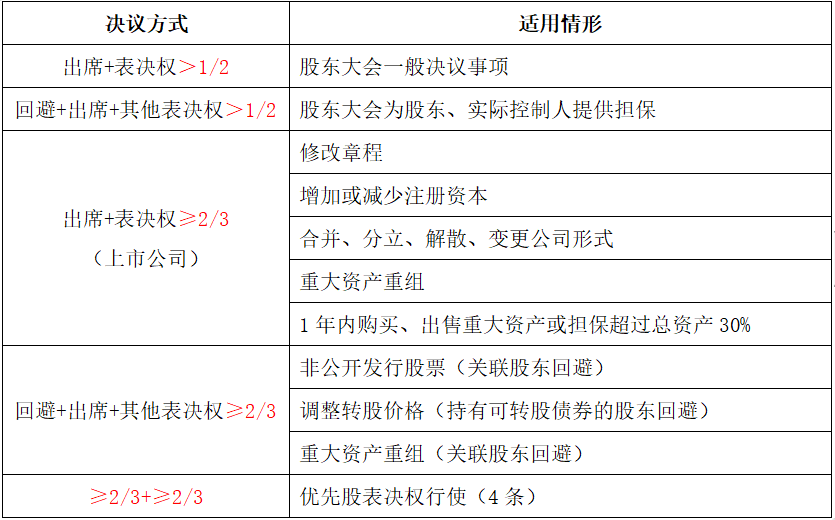

【汇总1】上市公司股东大会的决议方式

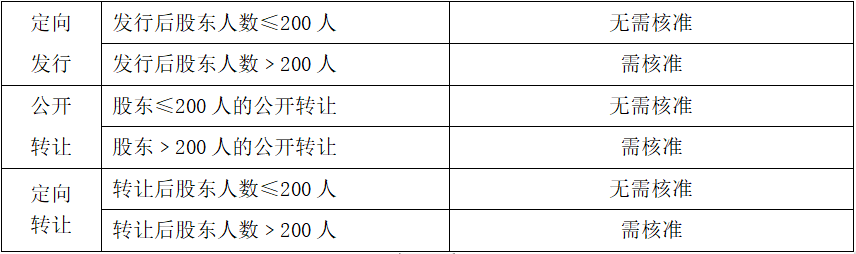

【汇总2】非上市公众公司的核准

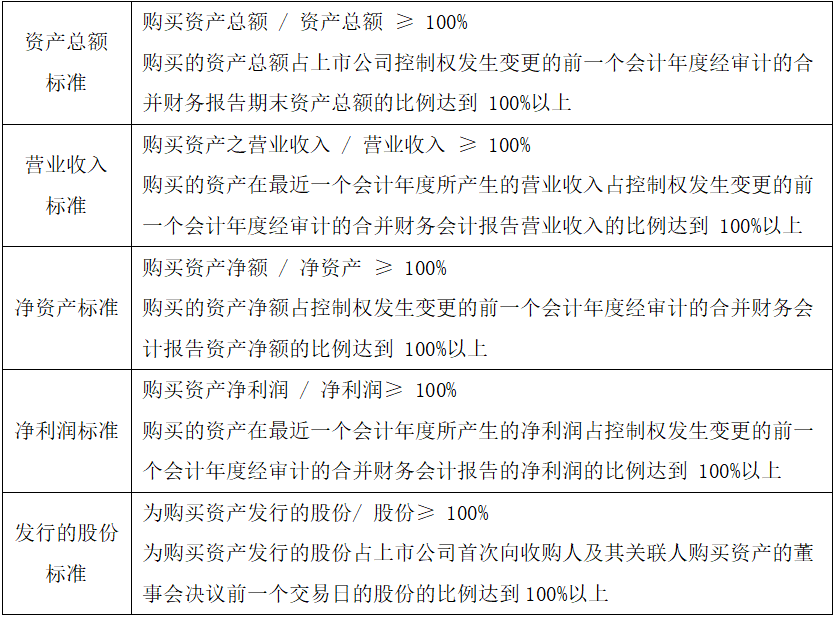

【汇总3】借壳上市的界定

【解析】上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,满足以下条件之一,构成借壳上市。

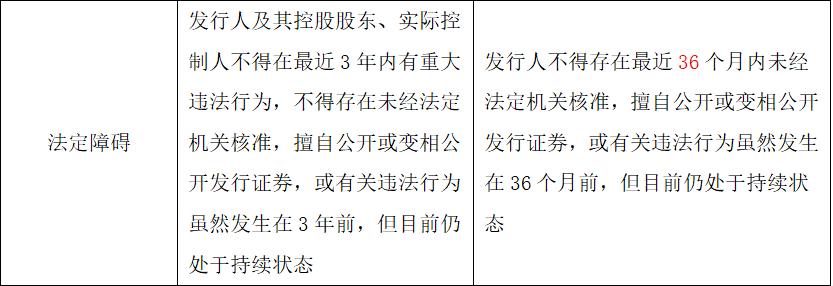

【汇总4】在主板、中小板和创业板上市的公司首次公开发行股票的条件

【汇总5】什么是预受股东? 1.预受是指被收购公司的股东同意接受要约的初步意思表示。 2.在要约收购期限届满前3个交易日内,预受股东不得撤回其对要约的接受。 以上就是注册会计师《经济法》中上市及股东大会的相关知识点。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料