下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试报名在即,网校汇总了一些关于企业国有资产的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总:

【汇总1】企业国有资产是否是指国家出资企业的各项资产?

1.企业国有资产是指国家作为出资人对所出资企业所享有的权益,而不是指国家出资出资企业所享有的权益,而不是指国家出资企业的各项具体财产。出资人将出资投入企业,所形成的厂房、机器设备等各项具体财产,属于企业所有。

2.出资人对企业企业法人财产不享有直接所有权,出资人(股东)享有的权利,通常表现资产收益、参与重大决策和选择管理者等权利。

【汇总2】企业国有资产的所有权归谁所有?

1.企业国有资产属于国家所有,即全民所有;国务院代表国家行使企业国有资产所有权。

2.国务院和地方人民政府分别代表国家对国家出资企业履行出资人职责,享有出资人权益。

(1)国务院确定的关系国民经济命脉和国家安全的大型国家出资企业,重要基础设施和重要自然资源等领域的国家出资企业,由国务院代表国家履行出资人职责;

(2)其他国家出资企业,由地方政府代表国家履行出资人职责。

【汇总3】国家出资企业由谁履行出资人职责?

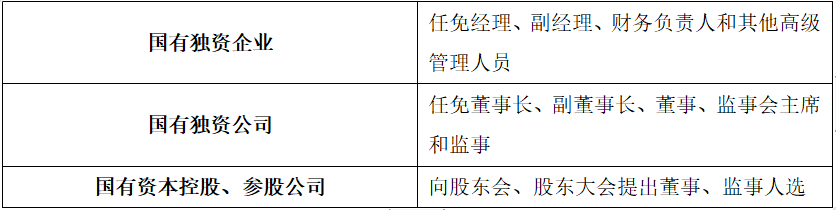

国家出资企业中履行出资人职责的机构具体规定如下:

1.国务院国有资产监督管理机构;

2.地方人民政府按照国务院的规定设立的国有资产监督管理机构;

3.国务院和地方人民政府根据需要授权的其他部门、机构。如根据国务院的有关规定,国务院授权财政部对金融行业的国有资产进行监管,授权财政部对中国邮政集团公司履行出资人职责等。

【汇总4】国有资产监督管理机构对于国家出资企业的管理者的任免有哪些规定? 【汇总5】国家出资企业的管理者是否可以兼职,对于管理者的兼职国有出资企业有哪些限制?

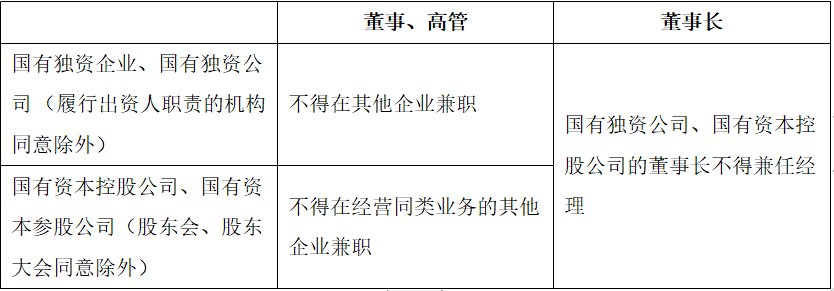

(1)一般规定:董事、高级管理人员不得兼任监事。——绝对禁止

(2)特殊规定: ——相对禁止 【汇总6】对于国有出资企业的重大事项是否都是由履行出资人职责的机构决定?

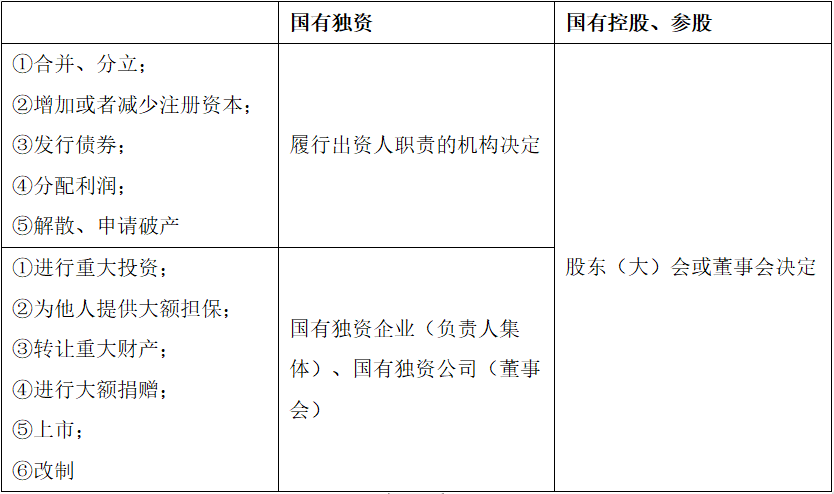

对于国有出资企业的重大事项并不是都是由履行出资人职责的机构决定,具体规定如下:

1.国家出资企业:

2.重要的国家出资企业 重要的国有独资企业、国有独资公司、国有资本控股公司合并、分立、解散、申请破产以及法律、行政法规和本级人民政府规定应当由履行出资人职责的机构报经本级人民政府批准的重大事项,还应当报请本级人民政府批准。

【汇总7】如果由于国有出资企业的董事、监事、高级管理人员违反规定,造成重大损失,董事、监事、高级管理人员应当如何承担责任?

国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员违反规定:

(1)造成国有资产重大损失,被免职的,自免职之日起5年内不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员。

(2)造成国有资产特别重大损失,或者因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序,被判处刑罚,终身不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员。

【汇总8】国有出资企业哪些行为应当进行资产评估?

国家出资企业及其各级子企业有下列行为之一的,应当对相关资产进行评估:

(1)整体或者部分改建为有限责任公司或者股份有限公司

(2)以非货币资产对外投资

(3)合并、分立、破产、解散

(4)非上市公司国有股东股权比例变动

(5)产权转让

(6)资产转让、置换

(7)整体资产或者部分资产租赁给非国有单位

(8)以非货币资产偿还债务

(9)资产涉讼

(10)收购非国有单位的资产

(11)接受非国有单位以非货币资产出资

(12)接受非国有单位以非货币资产抵债

(13)法律、行政法规规定的其他需要进行资产评估的事项

【汇总9】国有出资企业哪些行为可以不对相关资产评估?

(1)经各级人民政府或其国有资产监督管理机构批准,对企业整体或者部分资产实施无偿划转。

(2)国有独资企业与其下属独资企业(事业单位)之间或其下属独资企业(事业单位)之间的合并、资产(产权)置换和无偿划转。

【汇总10】对国有资产进行评估的评估机构必须是公司制么?

资产评估机构的组织行使可以为公司制,也可以是合伙制。对于资产评估机构出具的评估报告也由相对严格的规定,其中包括:

1.评估报告应当有至少2名承办该项业务的评估专业人员签名并加盖评估机构印章。资产评估机构及其评估师对其出具的资产评估报告依法承担责任。

2.资产评估档案的保存期限不得少于30年。

以上就是注册会计师《经济法》中企业国有资产的知识点汇总。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料