下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

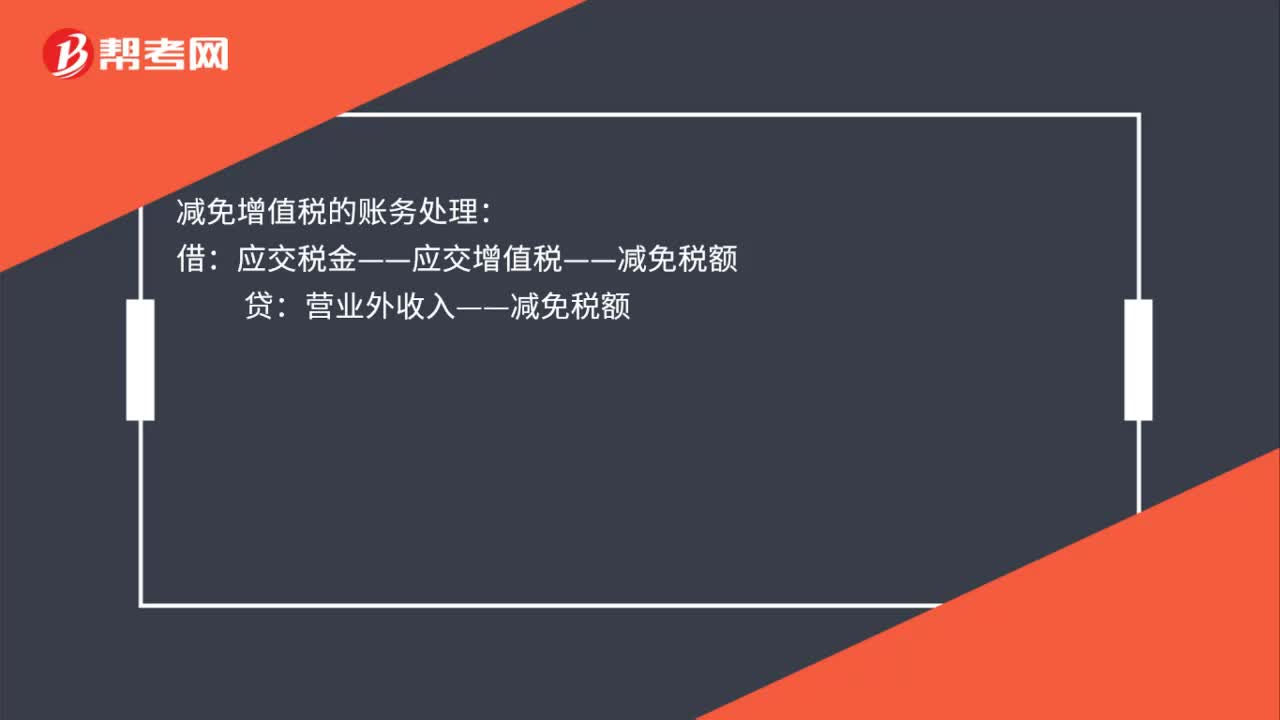

00:33增值税专用发票开错了如何处理?:增值税专用发票开错了如何处理?如果当月发现开错发票,在税控系统中找到错误发票,点击作废,根据需要重新开具发票。如果跨月发现开错发票,在税控系统中输入发票代码,开具对应的红字发票;如果涉及的是增值税专用发票,需要确认购买方是否已经抵扣进项税额,若已经抵扣进项税额,购买方需要作进项税额转出处理。

10:08

10:08资产损失税前扣除如何管理?:资产损失税前扣除如何管理?应当在其实际发生且会计上已做损失处理的年度申报扣除;企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除。

03:31

03:31企业重组的股权收购的税务如何处理?:企业重组的股权收购的税务如何处理?包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础。

01:59

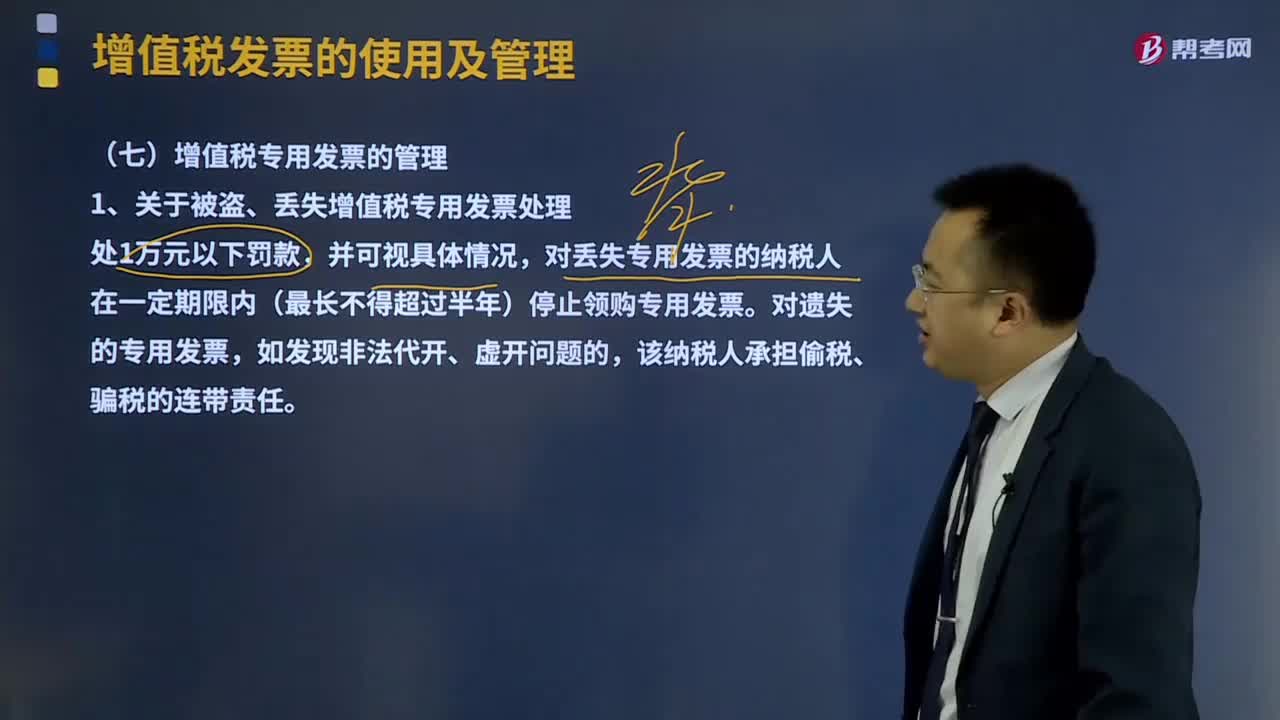

01:59增值税专用发票是如何管理的?:增值税专用发票是如何管理的?增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。对丢失专用发票的纳税人在一定期限内(最长不得超过半年)停止领购专用发票,2、关于对代开、虚开增值税专用发票的处理,(2)纳税人取得代开、虚开的增值税专用发票。

07:08

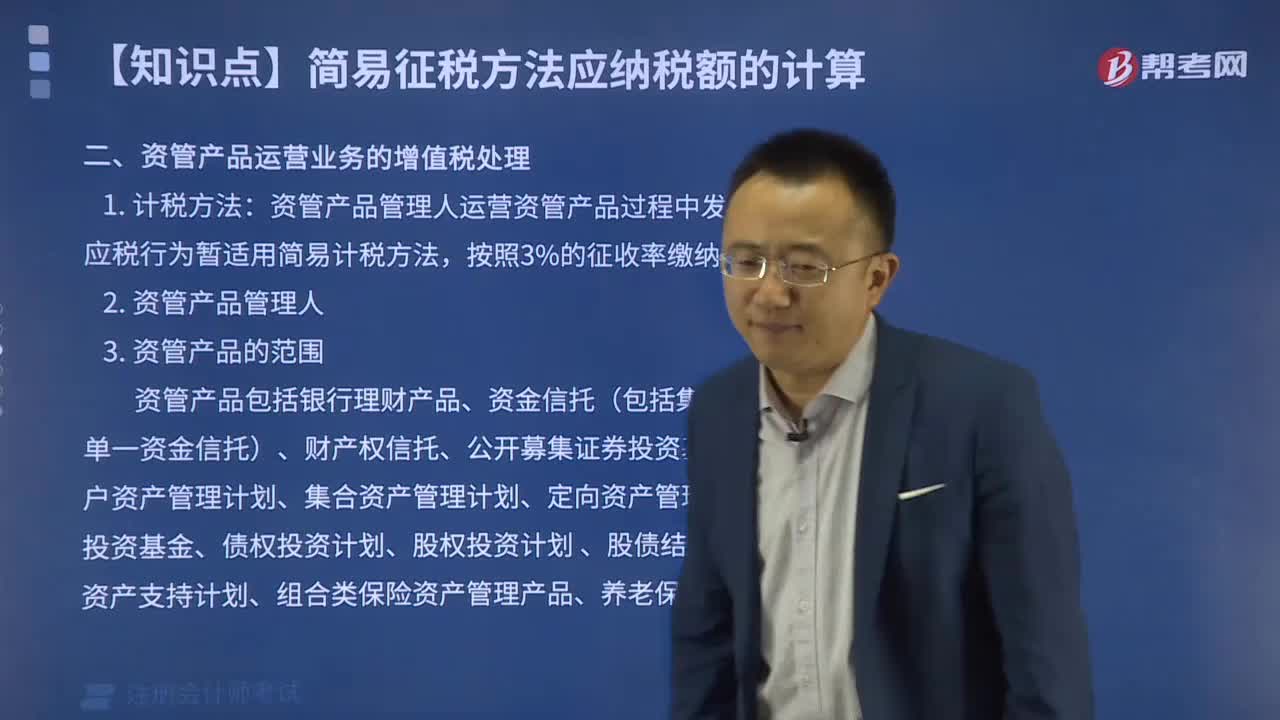

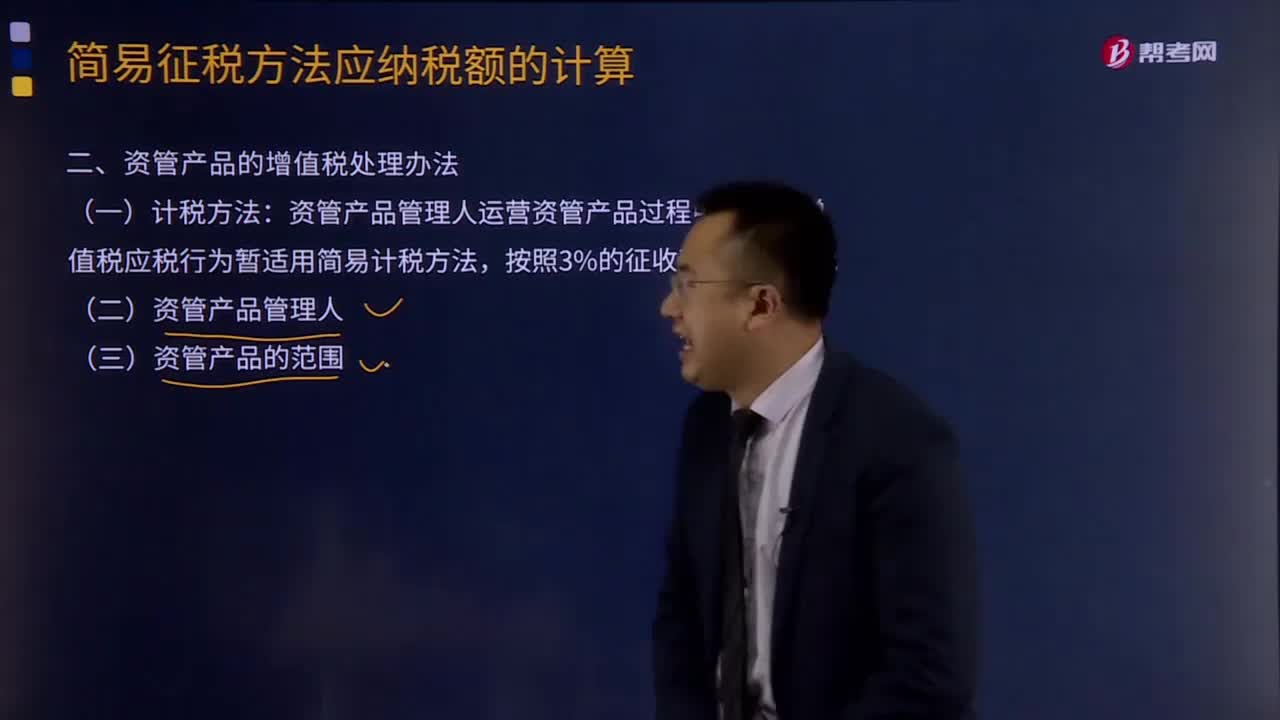

07:08资管产品的增值税处理办法是什么?:只有运营资管产品过程中发生的增值税应税行为才适用此项规定。资管产品管理人运营资管产品过程中发生的增值税应税行为暂适用简易计税方法。管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除下列(三)规定的其他增值税应税行为。(四)资管产品的其他增值税处理规定,1、管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

03:52

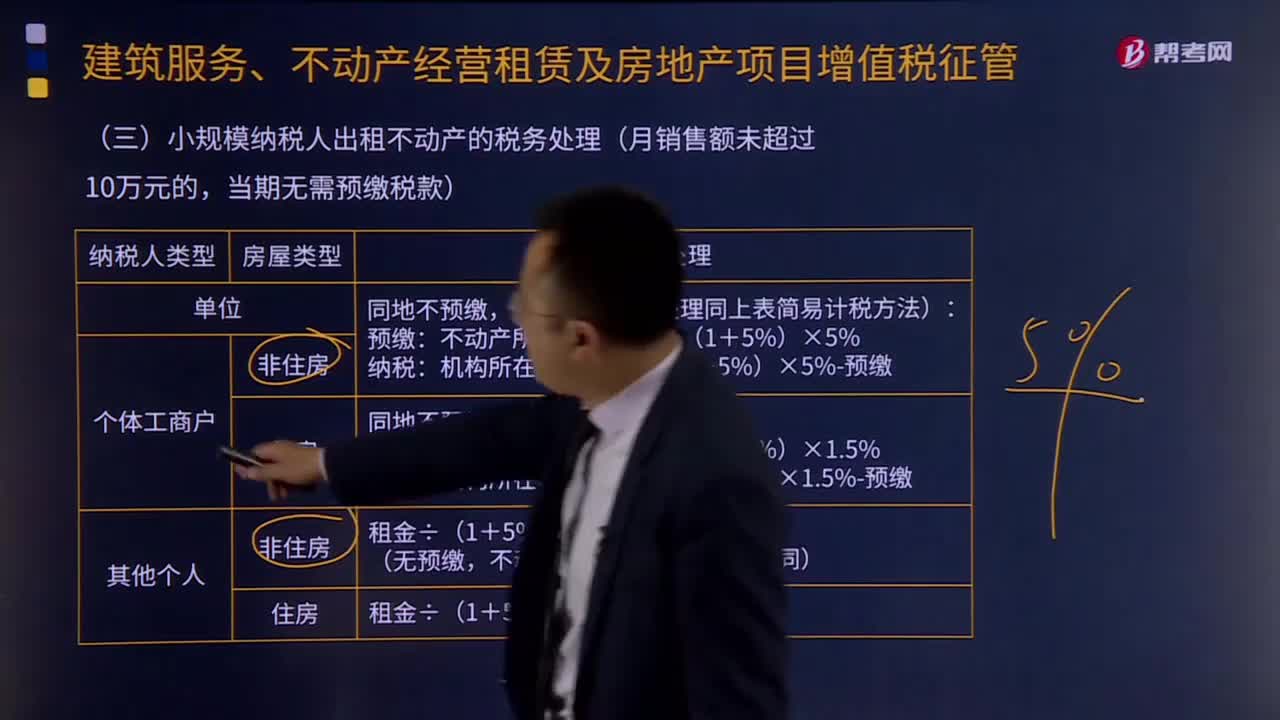

03:52小规模纳税人出租不动产的税务如何处理?:小规模纳税人出租不动产的税务如何处理?小规模纳税人出租不动产,(一)单位和个体工商户出租不动产(不含个体工商户出租住房),纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。纳税人应向机构所在地主管税务机关申报纳税。(二)其他个人出租不动产(不含住房),按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。

01:49

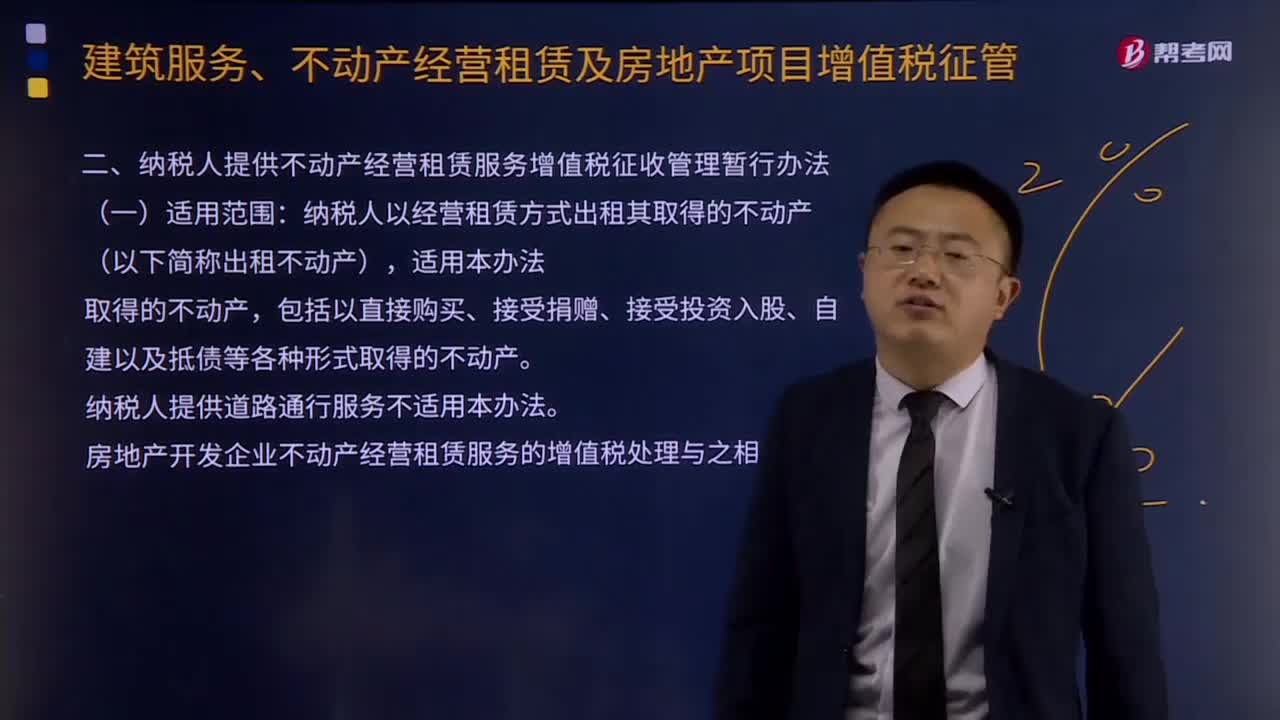

01:49纳税人提供不动产经营租赁服务增值税征收管理的适用范围是什么?:纳税人提供不动产经营租赁服务增值税征收管理的适用范围是什么?纳税人以经营租赁方式出租其取得的不动产(以下简称出租不动产),(一)一般纳税人出租其2016年4月30日前取得的不动产,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,纳税人向机构所在地主管税务机关申报纳税。(二)一般纳税人出租其2016年5月1日后取得的不动产,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款。

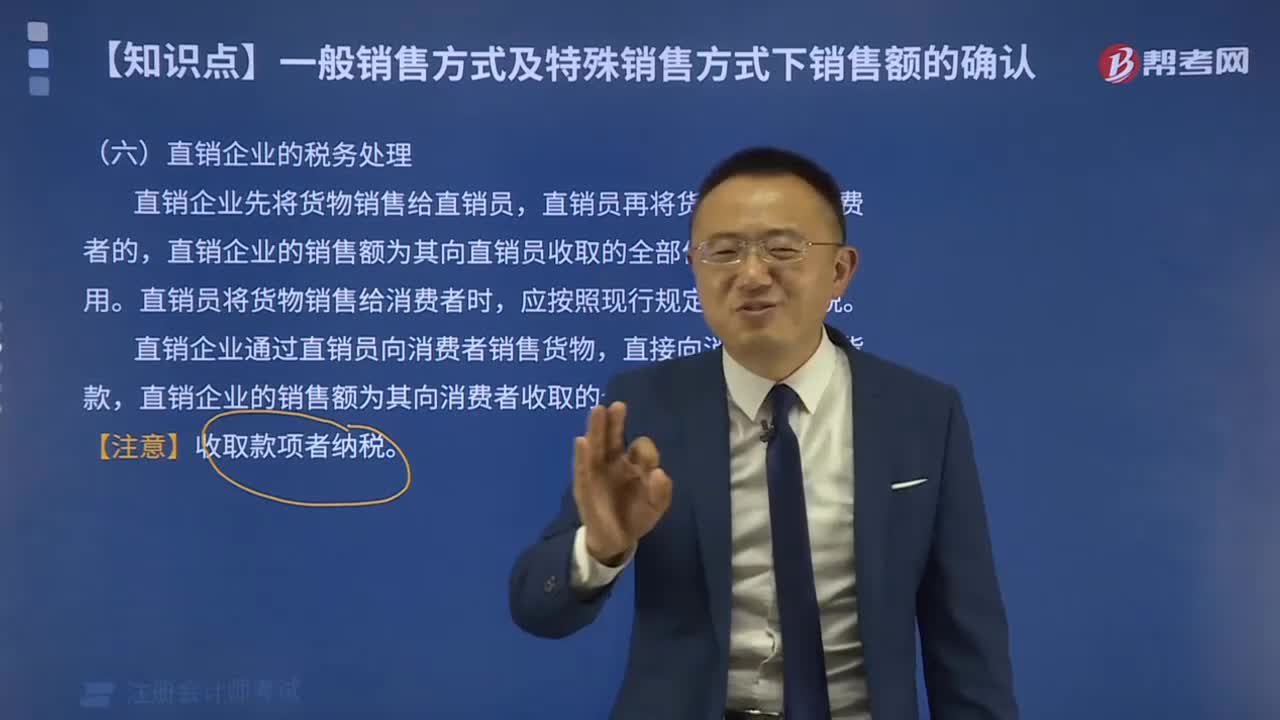

01:28

01:28直销企业的税务如何处理?:直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。直销企业增值税销售额确定:①直销企业——直销员——消费者:销售额为向直销员收取的全部价款和价外费用。②直销企业(直销员)——消费者:

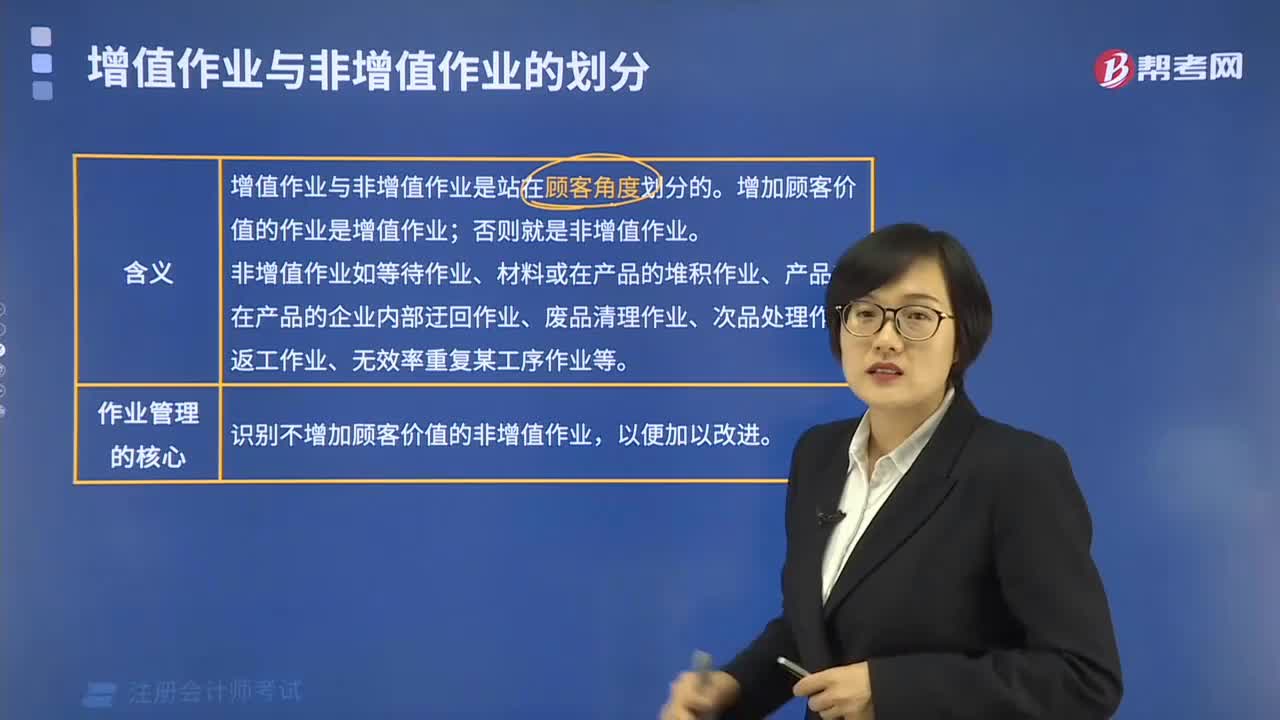

03:16

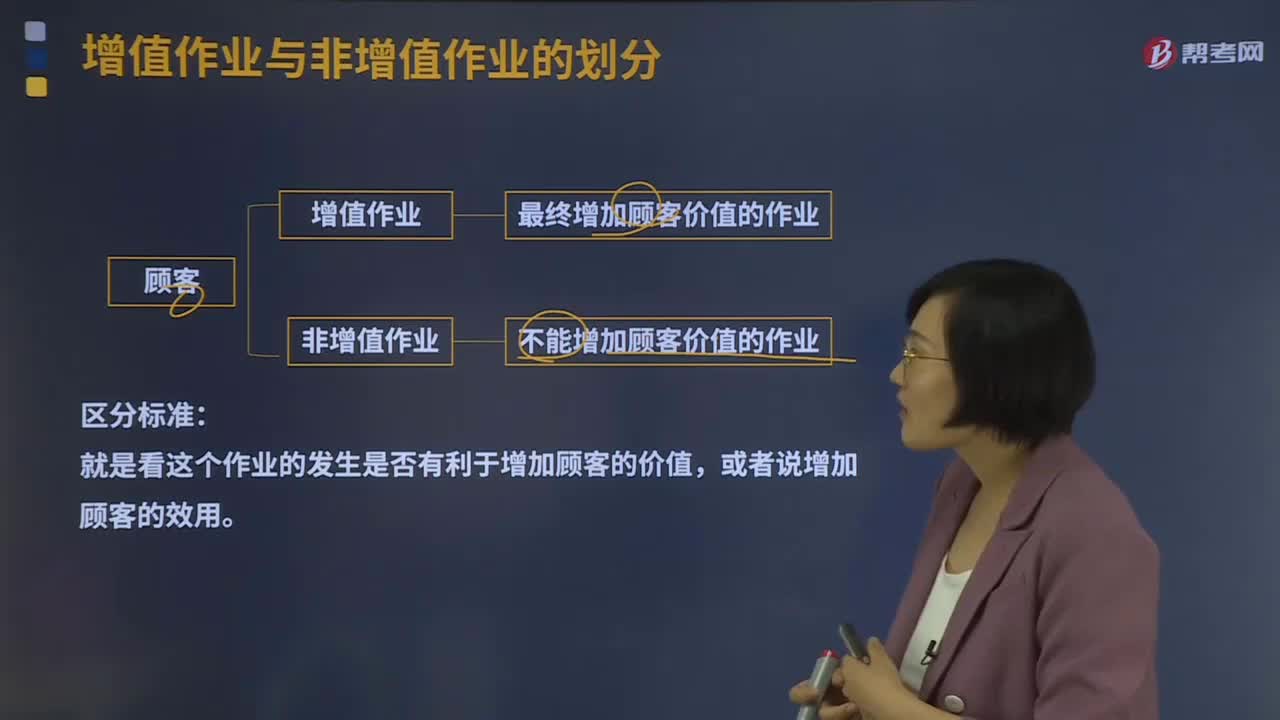

03:16增值作业与非增值作业是如何划分的?:增值作业与非增值作业是如何划分的?增值作业与非增值作业是站在顾客角度划分的。最终增加顾客价值的作业是增值作业;否则就是非增值作业。就是看这个作业的发生是否有利于增加顾客的价值,作业管理的核心就是识别出不增加顾客价值的作业,非增值作业有:

02:39

02:39如何理解企业运营风险所要考虑的八个方面?:如何理解企业运营风险所要考虑的八个方面?①企业产品结构、新产品研发方面可能引发的风险;市场营销环境状况等)方面可能引发的风险;③企业组织效能、管理现状、企业文化、高、中层管理人员和重要业务流程中专业人员的知识结构、专业经验等方面可能引发的风险;④期货等衍生产品业务中发生失误带来的风险,⑤质量、安全、环保、信息安全等管理发生失误导致的风险;

05:13

05:13租赁的税务是如何处理的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,租赁资产的所有权转移给承租人,(2)承租人有购买租赁资产的选择权,(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值,除融资租赁以外的租赁为经营租赁:以经营租赁方式租入固定资产发生的租赁费支出:

01:10

01:10农副产品库存短缺该如何处理?:农副产品库存短缺该如何处理?农副产品企业的用于出售的农产品属于企业的存货,根据《企业会计准则第1号——存货》第二十一条规定,应当计入当期损益。存货发生的盘亏,应作为待处理财产损溢进行核算。根据造成存货盘亏的原因,1. 属于计量收发差错和管理不善等原因造成的存货短缺,将净损失计入管理费用。2. 属于自然灾害等非常原因造成的存货毁损,应先扣除可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日