下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:09

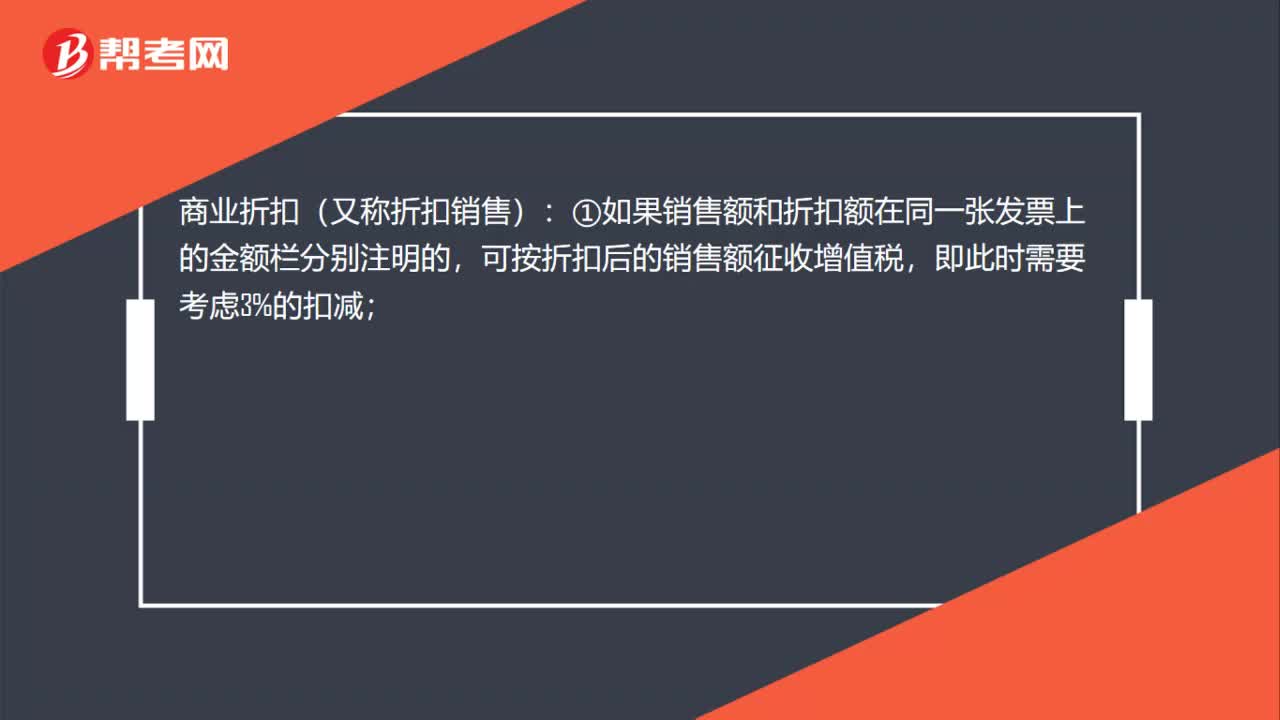

01:09折扣销售、销售折扣增值税税务处理有什么区别?:折扣销售、销售折扣增值税税务处理有什么区别?商业折扣(又称折扣销售):①如果销售额和折扣额在同一张发票上的金额栏分别注明的,可按折扣后的销售额征收增值税,即此时需要考虑3%的扣减;②未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的或者将折扣额另开发票的,不论其在财务上如何处理,均不得从销售额中减除折扣额。销售折扣(又称现金折扣)按照扣除折扣前的金额作为销售额来征税。

00:22

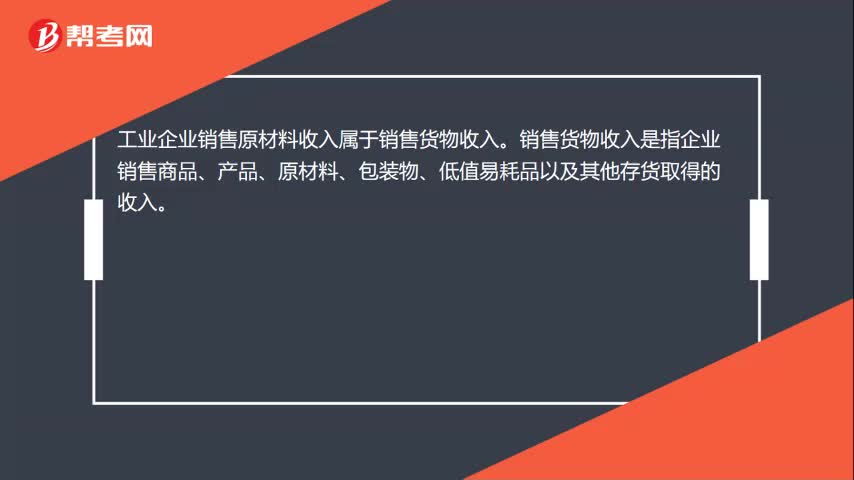

00:22工业企业销售原材料是什么收入?:工业企业销售原材料是什么收入?工业企业销售原材料收入属于销售货物收入。销售货物收入是指企业销售商品、产品、原材料、包装物、低值易耗品以及其他存货取得的收入。

19:37

19:37关税应纳税额是如何计算的?:该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书,计算该批化妆品进口环节应缴纳的消费税,进口环节应缴纳消费税=197.65×15%=29.65(万元),计算该批化妆品进口环节应缴纳的增值税:进口环节应缴纳增值税=197.65×16%=31.62(万元)。国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)。计算该小汽车进口环节应缴纳的关税:

04:02

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

07:19

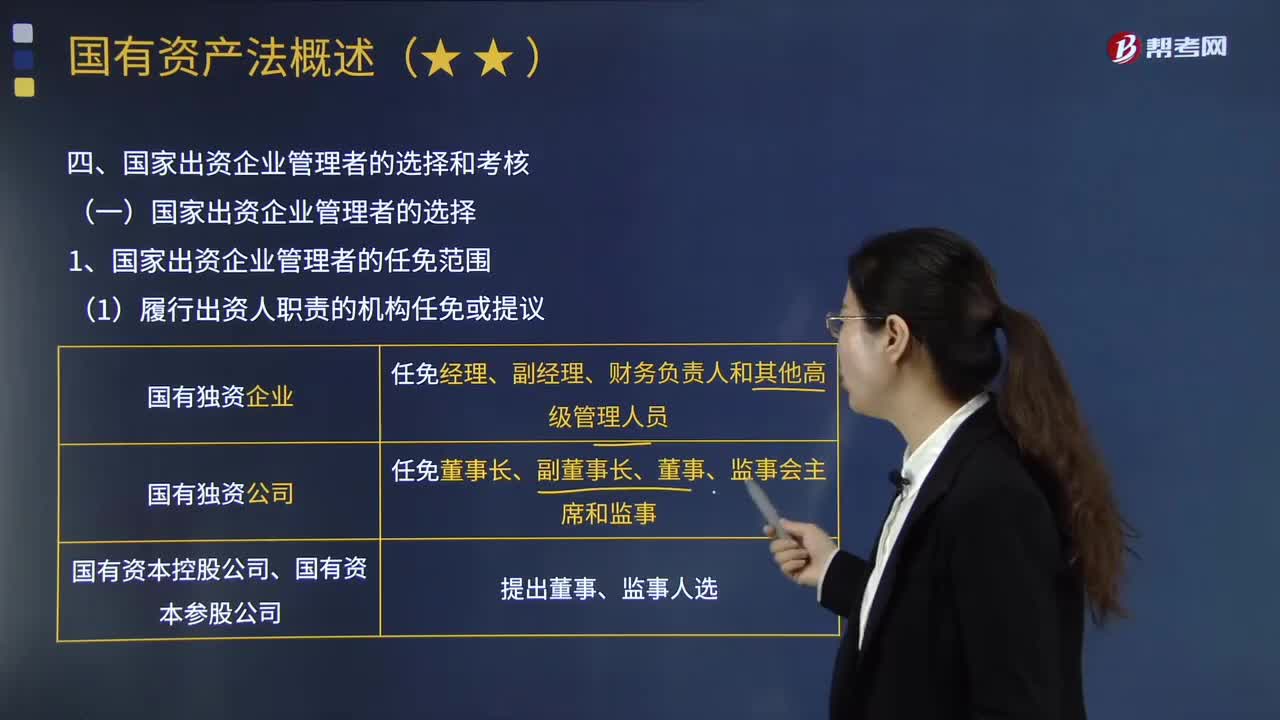

07:19如何选择和考核国家出资企业管理者?:国家出资企业管理者是指国家出资企业的董事、监事、高级管理人员。1.国家出资企业管理者的任免范围;③向国有资本控股公司、国有资本参股公司的股东会、股东大会提出董事、监事人选,①国有独资公司的董事会成员中应当有职工代表;履行出资人职责的机构对拟任命或者建议任命的董事、监事、高级管理人员的人选,国有资本控股公司、国有资本参股公司的董事、高级管理人员不得在经营同类业务的其他企业兼职。

11:18

11:18生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

08:12

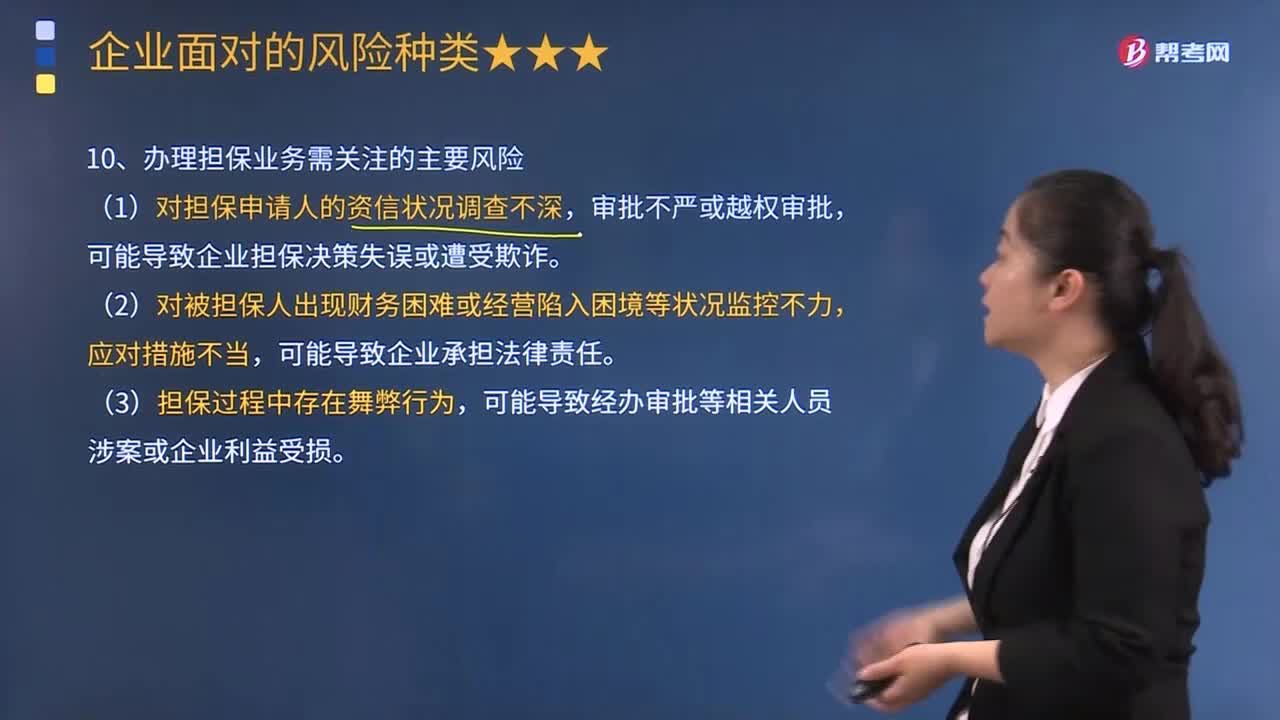

08:12企业办理担保业务需要关注哪些风险?:企业办理担保业务需要关注哪些风险?办理担保业务需关注的主要风险有:可能导致企业担保决策失误或遭受欺诈。是一家以信用担保为主要业务的专业担保机构,博兴业务员李某受理了甲公司60万元债务的担保申请,李某要求甲公司提供反担保,博兴公司在担保业务中所需关注的主要风险有:(1)对担保申请人的资信状况调查不深。审批不严或越权审批、可能导致企业担保决策失误或遭受欺诈。

00:29

00:29企业为员工报销的取暖费,企业所得税前如何处理?:企业为员工报销的取暖费,企业所得税前如何处理?如果把取暖费计入职工福利费,企业所得税前按照不超过工资薪金的14%为限进行扣除处理。如果把取暖费计入工资薪金的话,企业所得税前可以据实扣除。

00:46

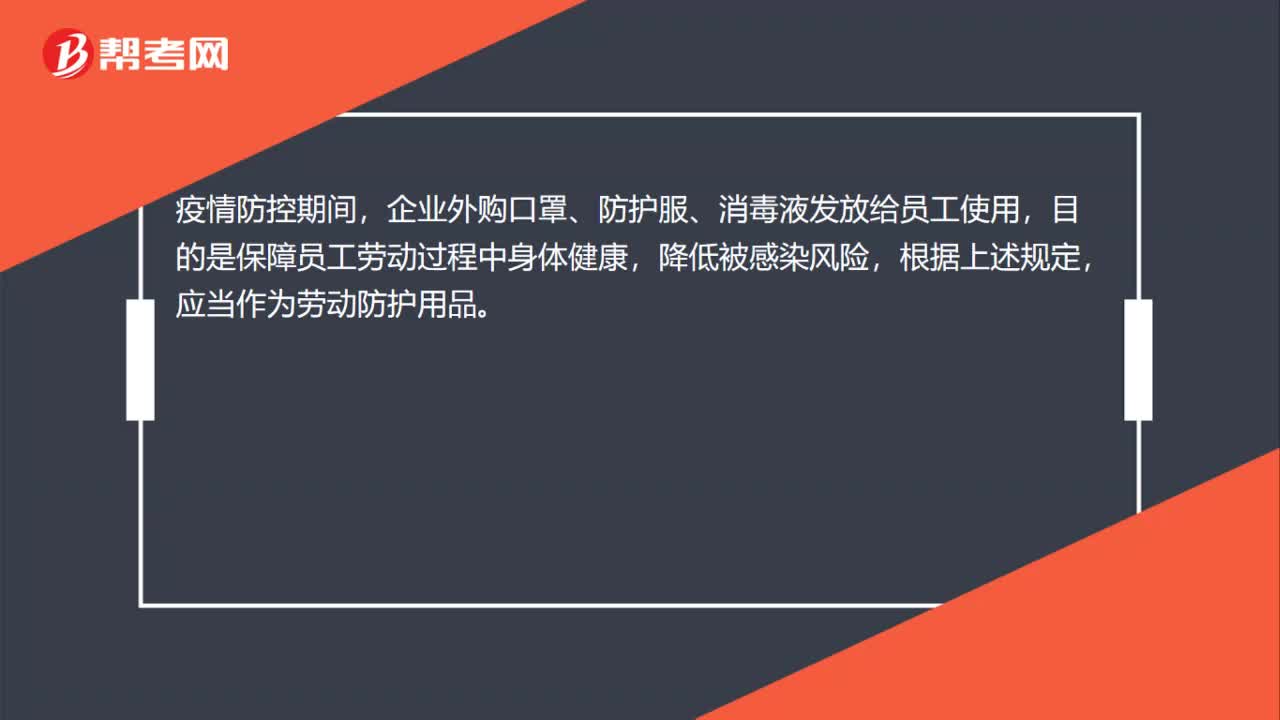

00:46口罩、防护服、消毒液支出会计上如何处理?:口罩、防护服、消毒液支出会计上如何处理?疫情防控期间,企业外购口罩、防护服、消毒液发放给员工使用,目的是保障员工劳动过程中身体健康,降低被感染风险,根据上述规定,应当作为劳动防护用品。会计处理具体如下:借:管理费用制造费用等——劳动保护费:应交税费——应交增值税(进项税额)贷银行存款现金

01:08

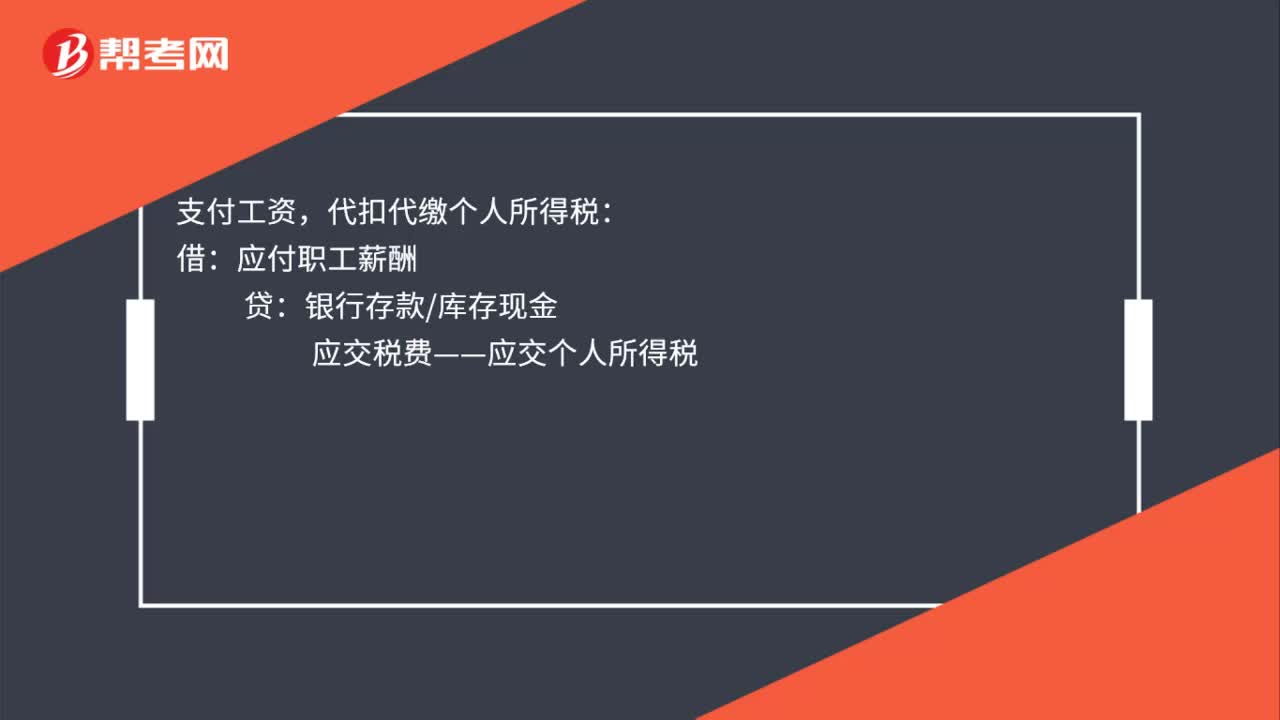

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

00:58

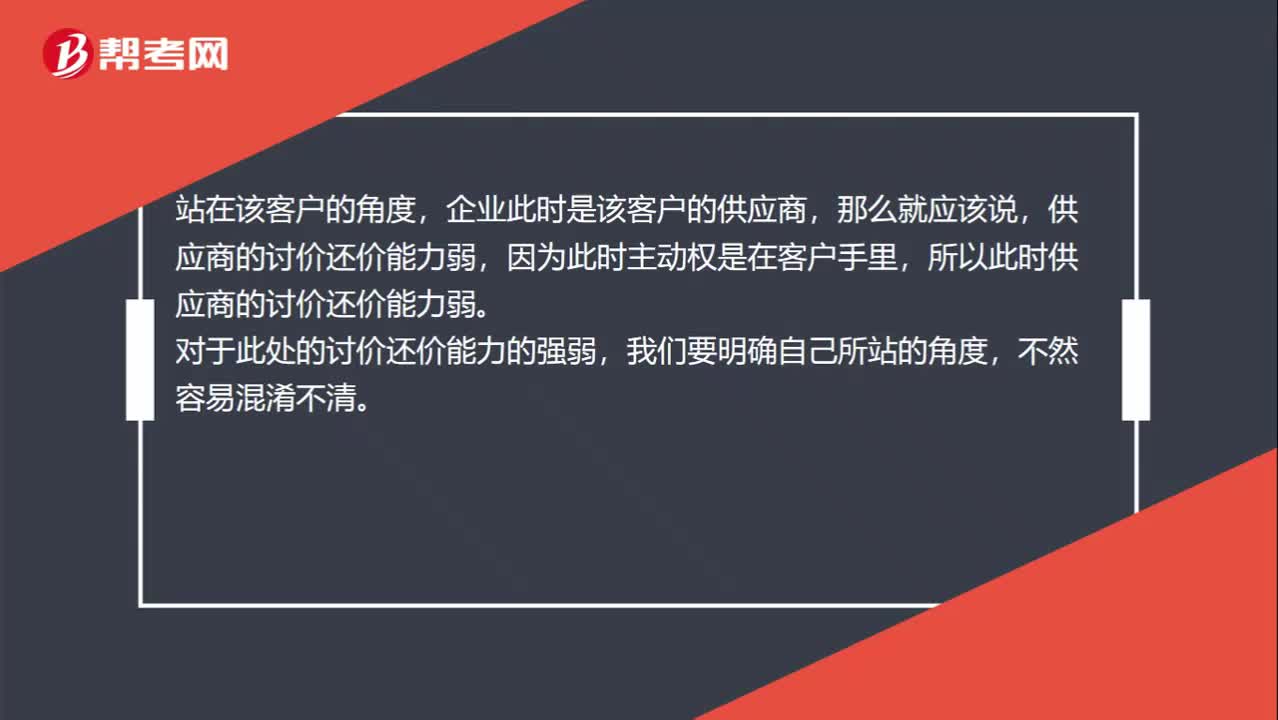

00:58如何理解“企业的客户购买量大”时的讨价还价能力?:如何理解“企业的客户购买量大”时的讨价还价能力?企业的客户购买量越大,从两个角度分析:站在该企业的角度,因为购买者的采购量越大,企业越重视这个客户,企业不掌握主动权,所以此时购买者讨价还价能力强;站在该客户的角度,企业此时是该客户的供应商,那么就应该说,因为此时主动权是在客户手里,所以此时供应商的讨价还价能力弱。对于此处的讨价还价能力的强弱,我们要明确自己所站的角度,不然容易混淆不清。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日