下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:45

06:45企业合并的税务应该如何处理?:企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,(1)合并企业接受被合并企业资产和负债的计税基础,(2)被合并企业合并前的相关所得税事项由合并企业承继。(3)可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。(4)被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

10:34

10:34投资资产的税务如何处理?:企业在转让或者处置投资资产时,静态投资资产不得扣除,投资资产的成本在计算应纳税所得额时不得扣除;2、企业在转让或者处置投资资产时,投资资产的成本准予扣除。3、投资企业撤回或减少投资的税务处理。应确认为投资收回——不属于应税收入;②相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,③其余部分确认为投资资产转让所得——属于应税收入。由被投资企业按规定结转弥补;

00:47

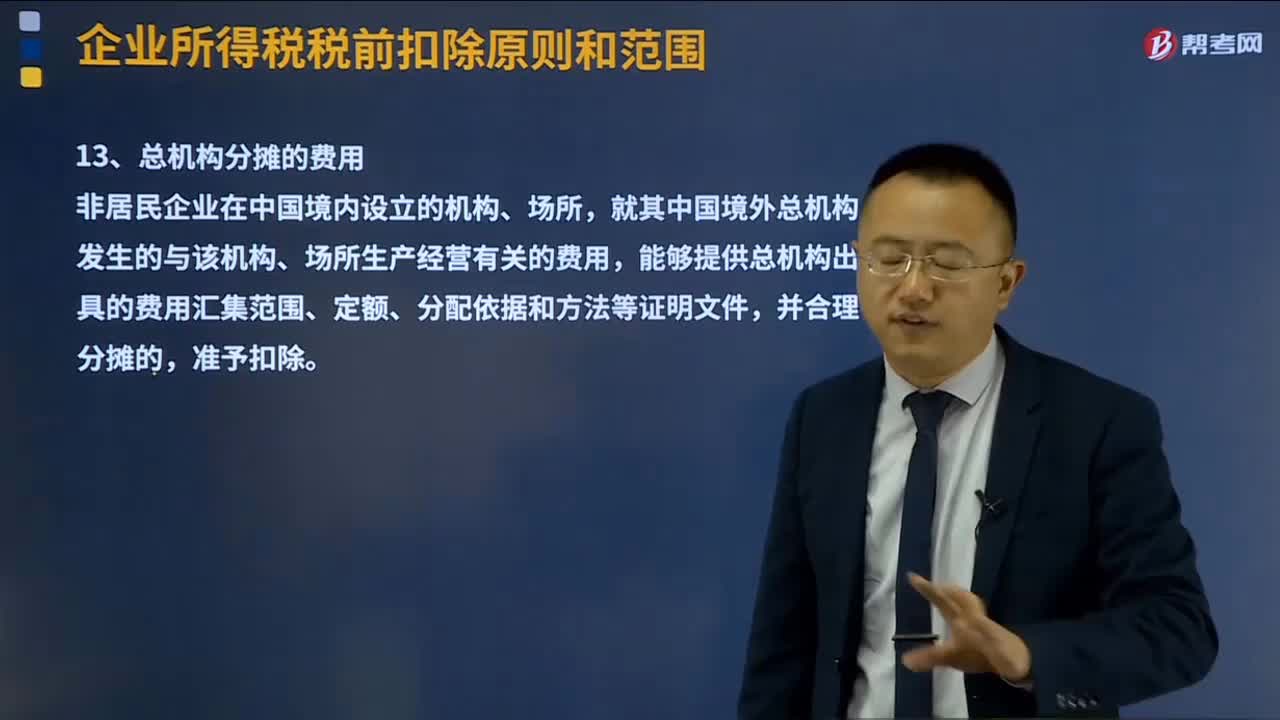

00:47总机构分摊的费用如何扣除?:总机构分摊的费用如何扣除?就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,一、所分摊的费用必须是由中国境外总机构所负担,且这部分费用是与其在中国境内设立的机构、场所的生产经营有关,否则不得作为本条规定的分摊费用。二、在中国境内设立的机构、场所能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件。

04:38

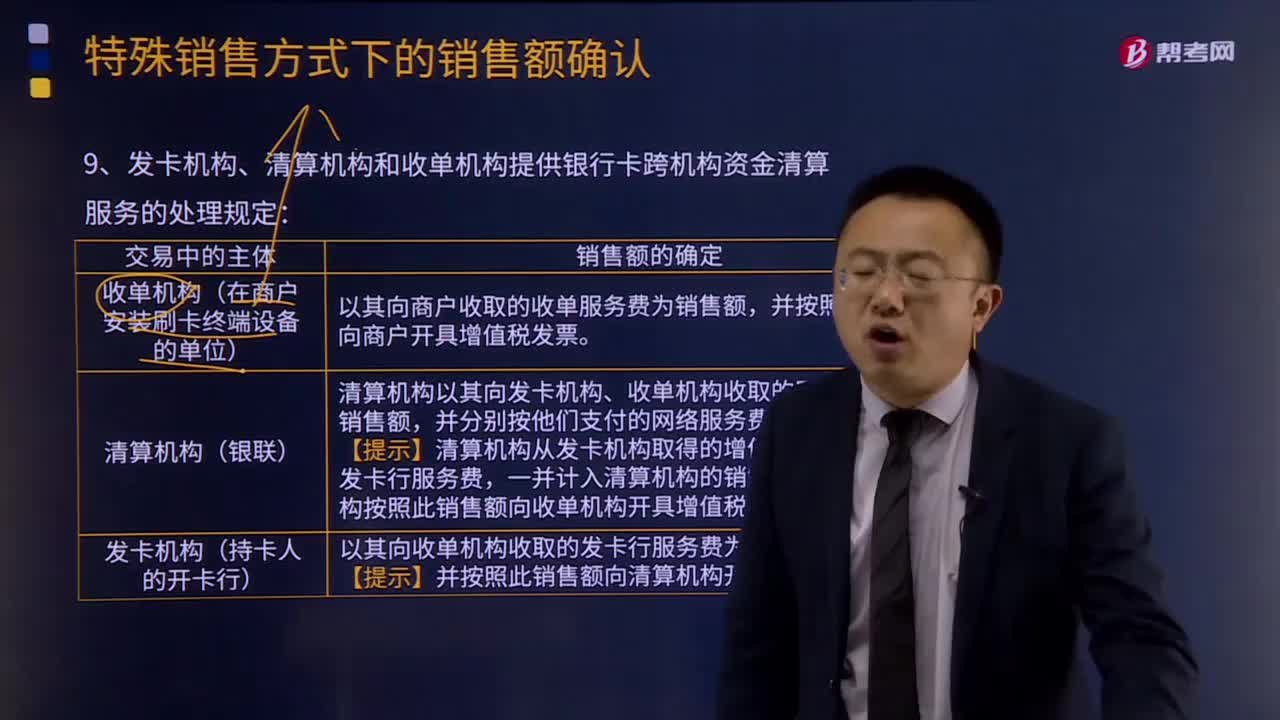

04:38发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定是怎样的?:发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定如下:发卡机构以其向收单机构收取的发卡行服务费为销售额。并按照此销售额向清算机构开具增值税发票,清算机构以其向发卡机构、收单机构收取的网络服务费为销售额。并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票,清算机构从发卡机构取得的增值税发票上记载的发卡行服务费。

01:28

01:28直销企业的税务如何处理?:直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。直销企业增值税销售额确定:①直销企业——直销员——消费者:销售额为向直销员收取的全部价款和价外费用。②直销企业(直销员)——消费者:

05:13

05:13租赁的税务是如何处理的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,租赁资产的所有权转移给承租人,(2)承租人有购买租赁资产的选择权,(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值,除融资租赁以外的租赁为经营租赁:以经营租赁方式租入固定资产发生的租赁费支出:

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

00:27

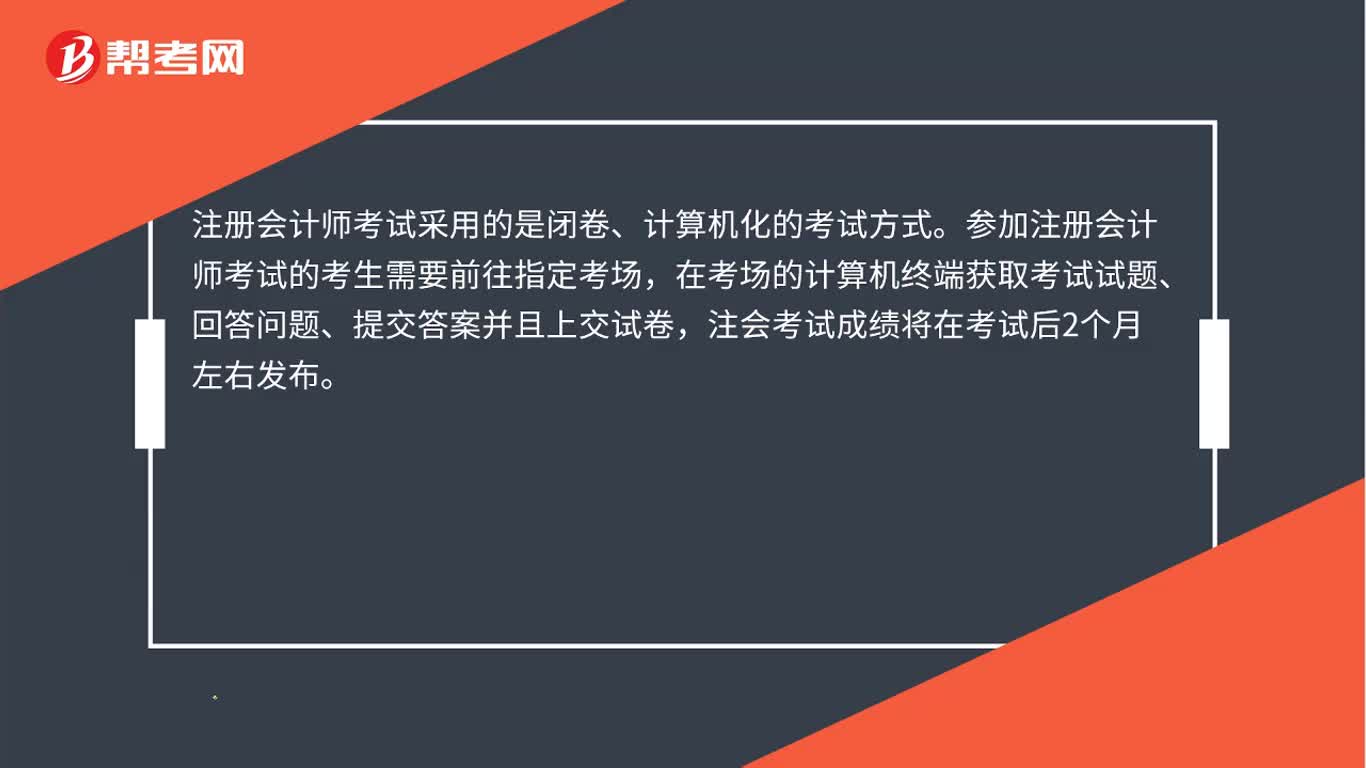

00:27注会如何计算机考试?:注会如何计算机考试?注册会计师考试采用的是闭卷、计算机化的考试方式。参加注册会计师考试的考生需要前往指定考场,在考场的计算机终端获取考试试题、回答问题、提交答案并且上交试卷,注会考试成绩将在考试后2个月左右发布。

08:49

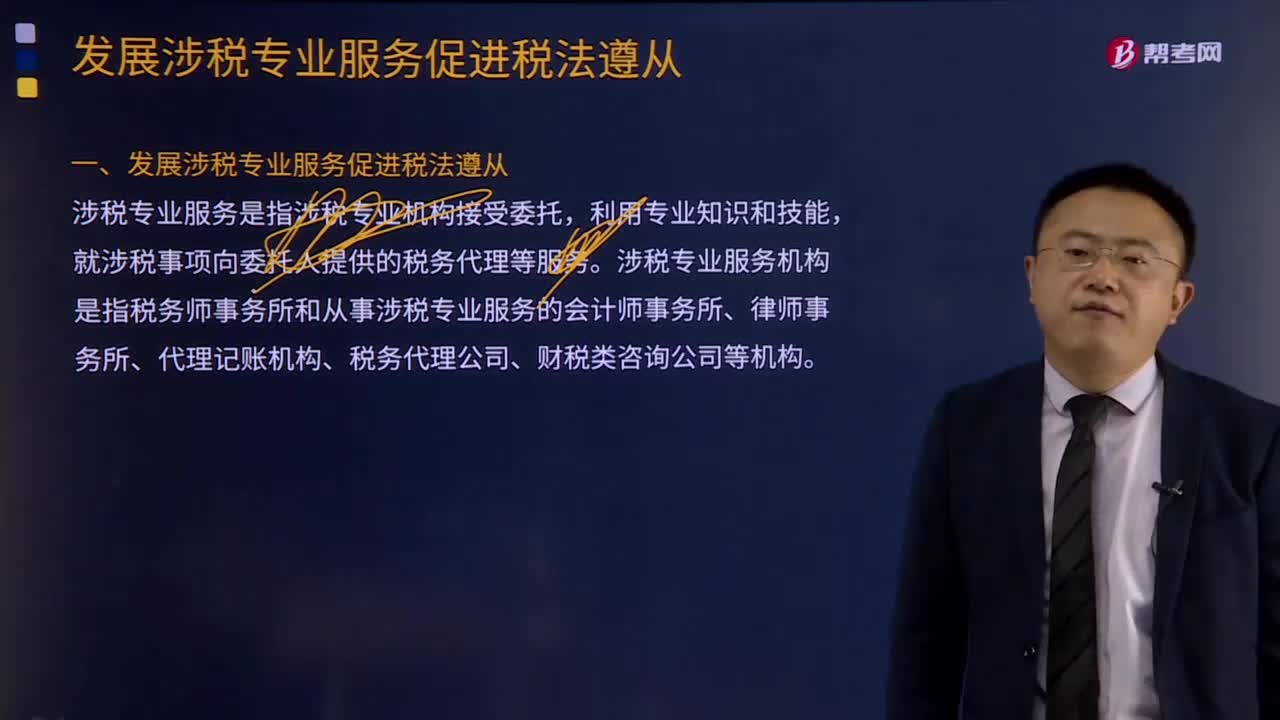

08:49发展涉税专业服务如何促进税法遵从?:涉税专业服务是指涉税专业机构接受委托,就涉税事项向委托人提供的税务代理等服务。涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。涉税专业服务机构涉税业务内容:对纳税人、扣缴义务人提供的资料进行归集和专业判断,代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

03:54

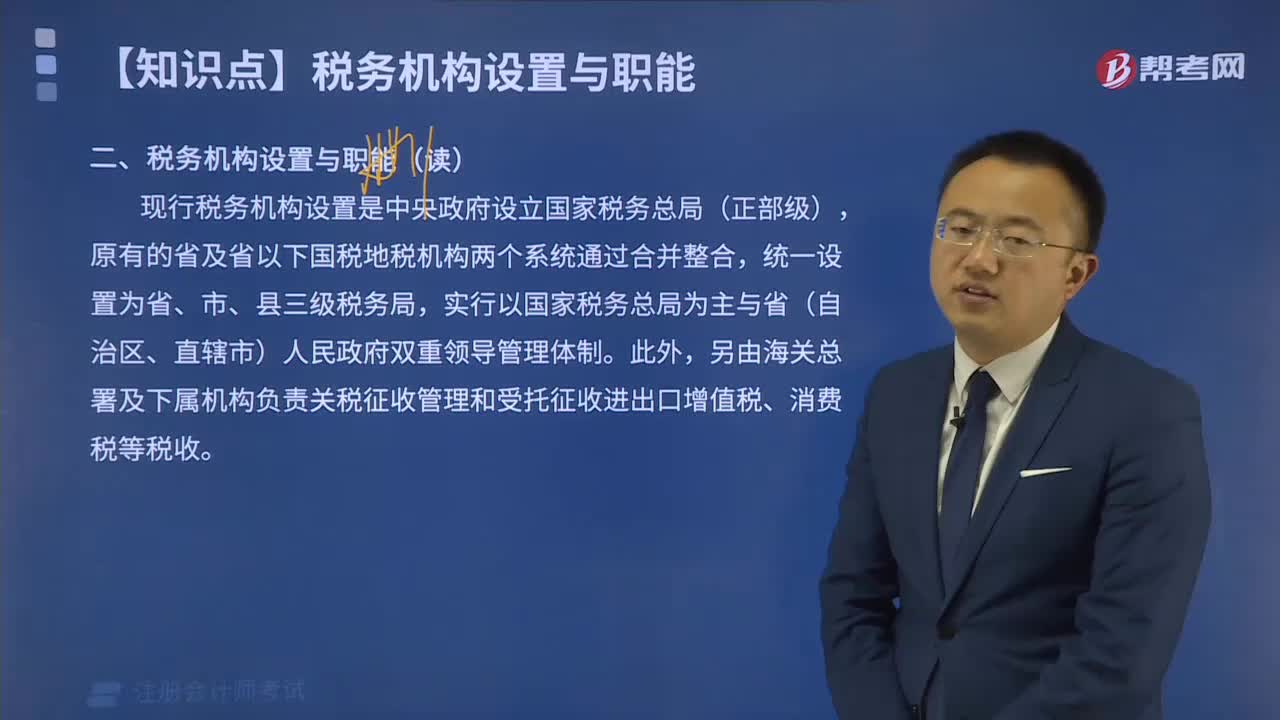

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日