下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

00:21权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?:权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?留存收益本身是企业的内部收益产生的再进行筹资的,所以是不需要考虑筹资费用的。

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

03:00

03:00样本设计阶段定义抽样单元和定义误差构成条件的含义分别是什么?:样本设计阶段定义抽样单元和定义误差构成条件的含义分别是什么?抽样单元通常是能够提供控制运行证据的一份文件资料、一个记录或其中一行。如果测试目标是确定付款是否得到授权,且设定的控制要求付款之前授权人在付款单据上签字。抽样单元可能被定义为每一张付款单据,且设定的控制要求每张发票分别得到授权。那么付款单据上与发票对应的一行就可能被定义为抽样单元,确定哪些特征能够显示被测试控制的运行情况。

03:57

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

02:50

02:50会计要素计量属性中重置成本的含义是什么?:资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。重置成本是指资产按照现在相同或者相似资产所需支付的现金或现金等价物的金额计量;重置成本表示当时取得同一资产或其等价物需要的交换价格。这种交换价格应该是从企业资产或劳务市场获得的成本价格,重置成本多应用于盘盈固定资产的计量等。从估计的更新或重置资产的现实成本中减去应计损耗而求及的一个价值指标的方法。

05:53

05:53会计计量属性中历史成本是指什么?:会计计量属性中历史成本是指什么?按历史成本计量资产是一条重要的基本原则,历史成本原则成为会计计量中的最重要和最基本的属性。我国现行的会计核算都是遵循历史成本原则进行计量,存在历史成本的计量有失公允。不考虑实际交易情况以年末市场价格为基础编制资产负债表是完全有可能的。长期以来管理当局、投资人和债权人都是依据历史成本信息做出决策,过去的价格历史成本是进行未来预测的一个基础。

02:45

02:45会计基本假设中货币计量是指什么?:会计基本假设中货币计量是指什么?货币计量是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。在会计的确认、计量和报告过程中之所以选择货币为基础进行计量,只能从一个侧面反映企业的生产经营情况,不便于会计计量和经营管理,只有选择货币尺度进行计量,才能充分反映企业的生产经营情况,基本准则规定会计确认、计量和报告选择货币作为计量单位。统一采用货币计量也有缺陷。

04:39

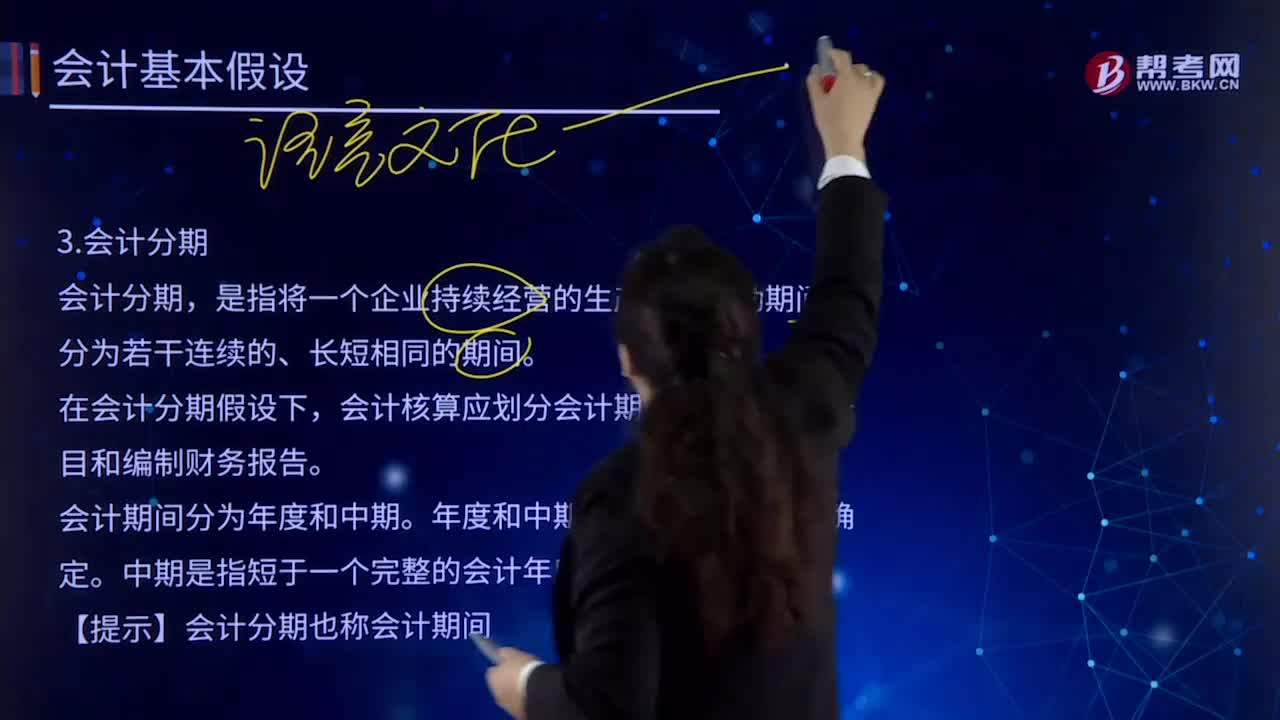

04:39会计基本假设中会计分期的内容是什么?:会计基本假设中会计分期的内容是什么?是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。在于通过会计期间的划分,在会计分期假设下,会计核算应划分会计期间,会计期间通常分为年度和中期。是指短于一个完整的会计年度的报告期间,会计期间分为年度和中期。中期是指短于一个完整的会计年度的报告期间。【提示】会计分期也称会计期间。

02:04

02:04会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?企业将会按当前的规模和状态继续经营下去,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。【提示】如果持续经营则固定资产折旧、无形资产摊销期限就可以按照实际使用期限,企业是否持续经营,应当假定企业将会按照当前的规模和状态继续经营下去。就意味着会计主体将按照既定用途使用资产,如果判断企业会持续经营。

03:22

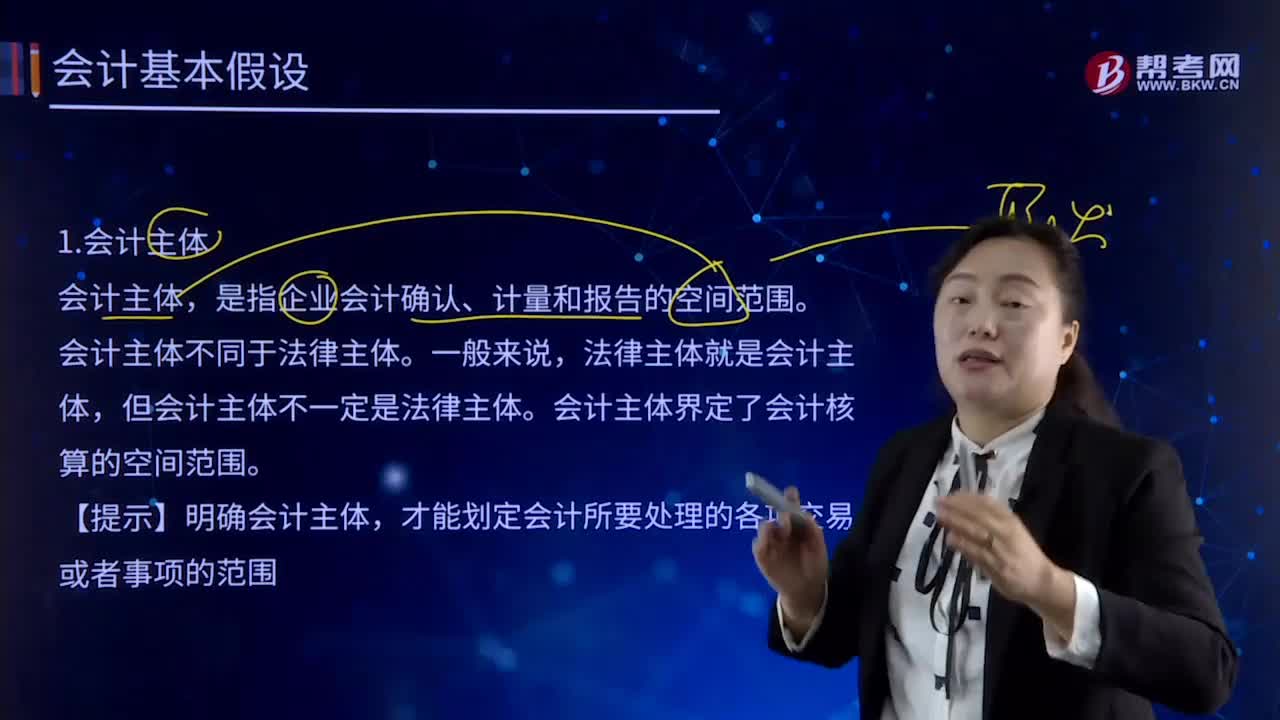

03:22会计基本假设中会计主体是指什么?:会计基本假设中会计主体是指什么?是指企业会计确认、计量和报告的空间范围。会计核算和财务报告的编制应当集中于反映特定对象的活动,企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,明确界定会计主体是开展会计确认、计量和报告工作的重要前提。会计主体界定了会计核算的空间范围。才能划定会计所要处理的各项交易或者事项的范围。只有那些影响企业本身经济利益的各项交易或事项才能加以确认、计量和报告。

00:27

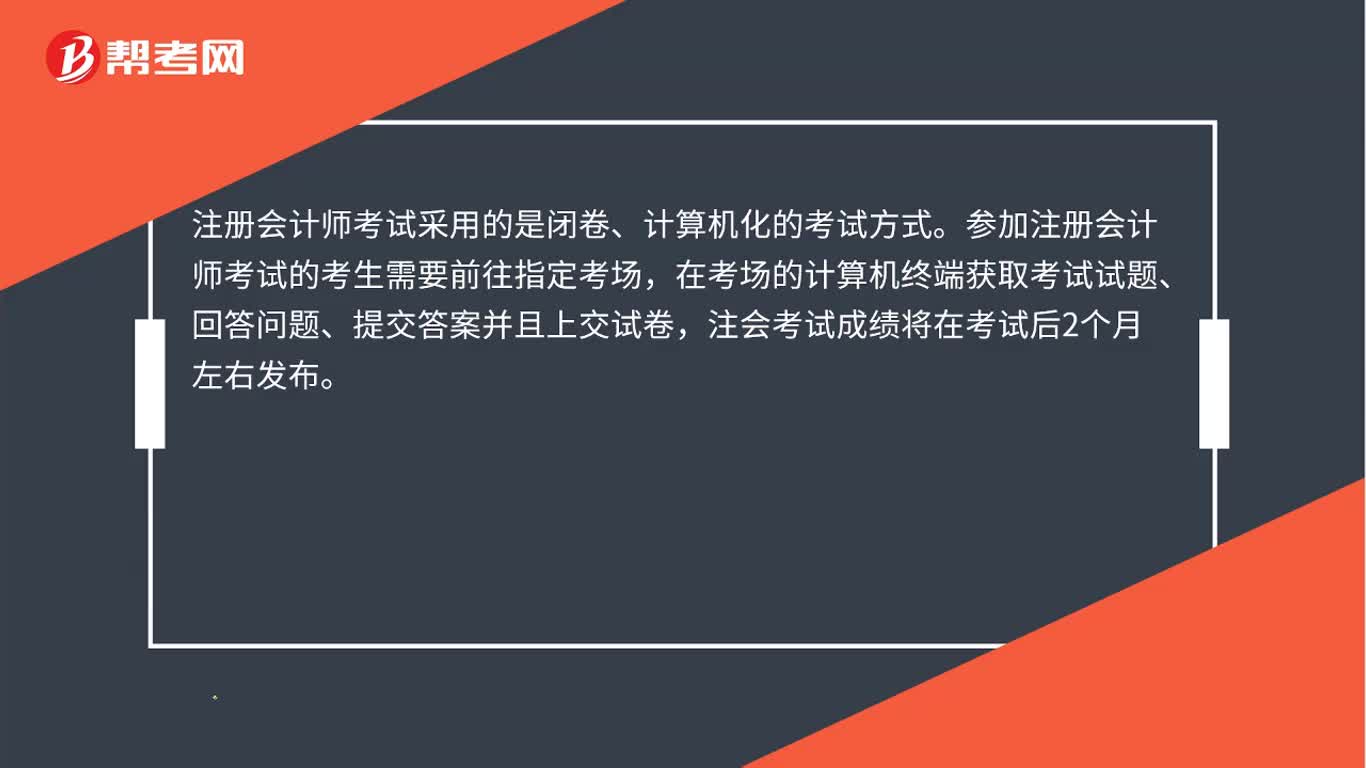

00:27注会如何计算机考试?:注会如何计算机考试?注册会计师考试采用的是闭卷、计算机化的考试方式。参加注册会计师考试的考生需要前往指定考场,在考场的计算机终端获取考试试题、回答问题、提交答案并且上交试卷,注会考试成绩将在考试后2个月左右发布。

03:54

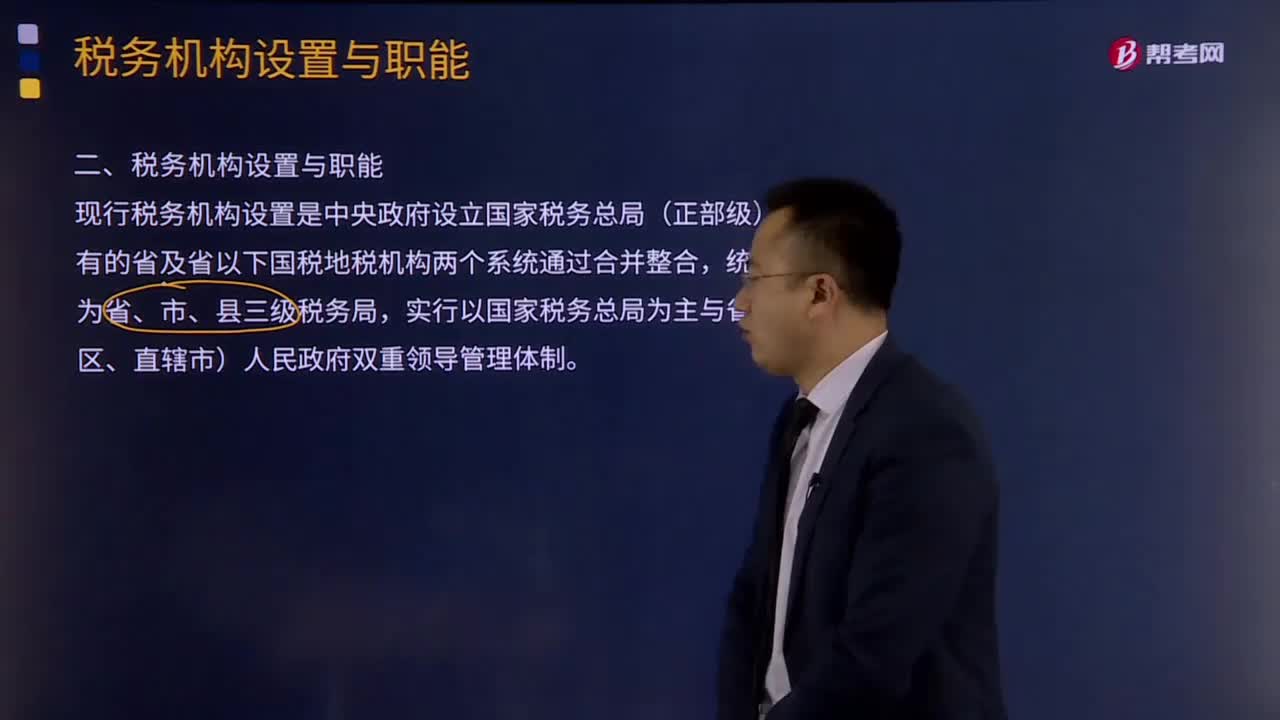

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日