下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:56

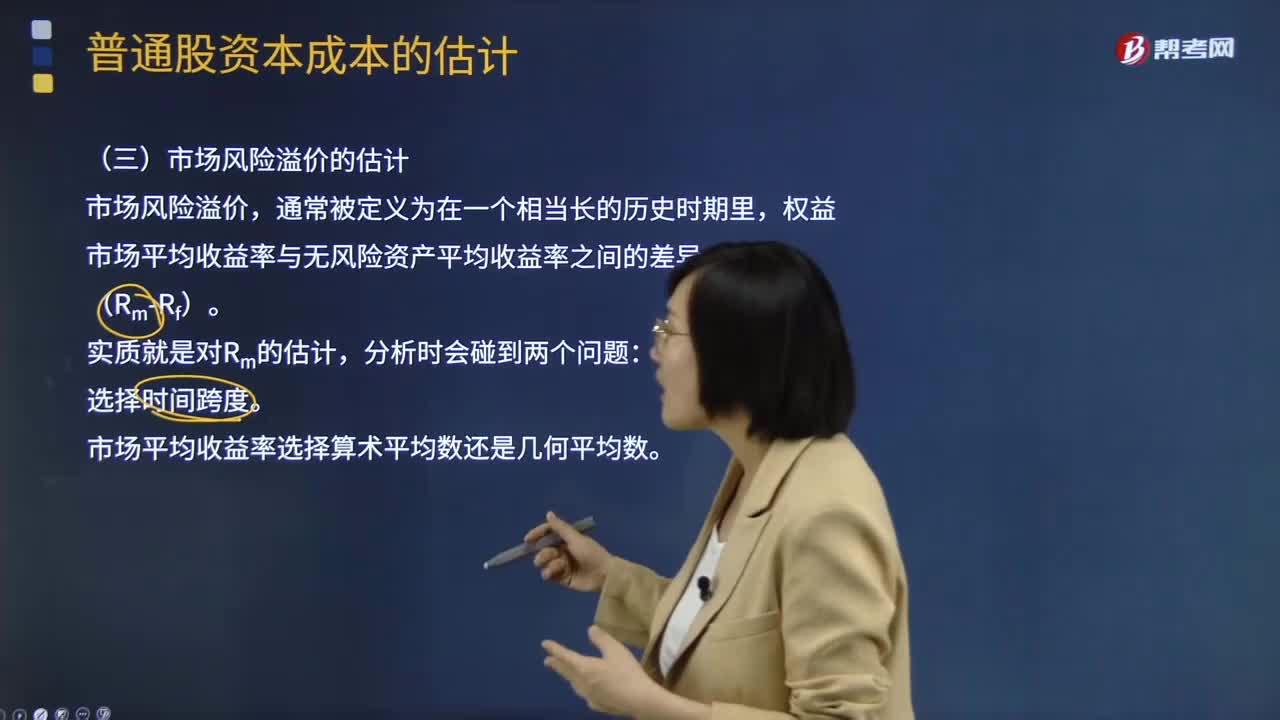

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

01:38

01:38研究阶段和开发阶段是怎样划分的?:企业内部研发支出划分为研究阶段和开发阶段;开发阶段支出符合资本化条件前已经费用化的不再调整。对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。研究阶段是指为获取新的技术和知识等进行的有计划的调研:新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等:研究阶段是建立在有计划的调研基础上。

00:27

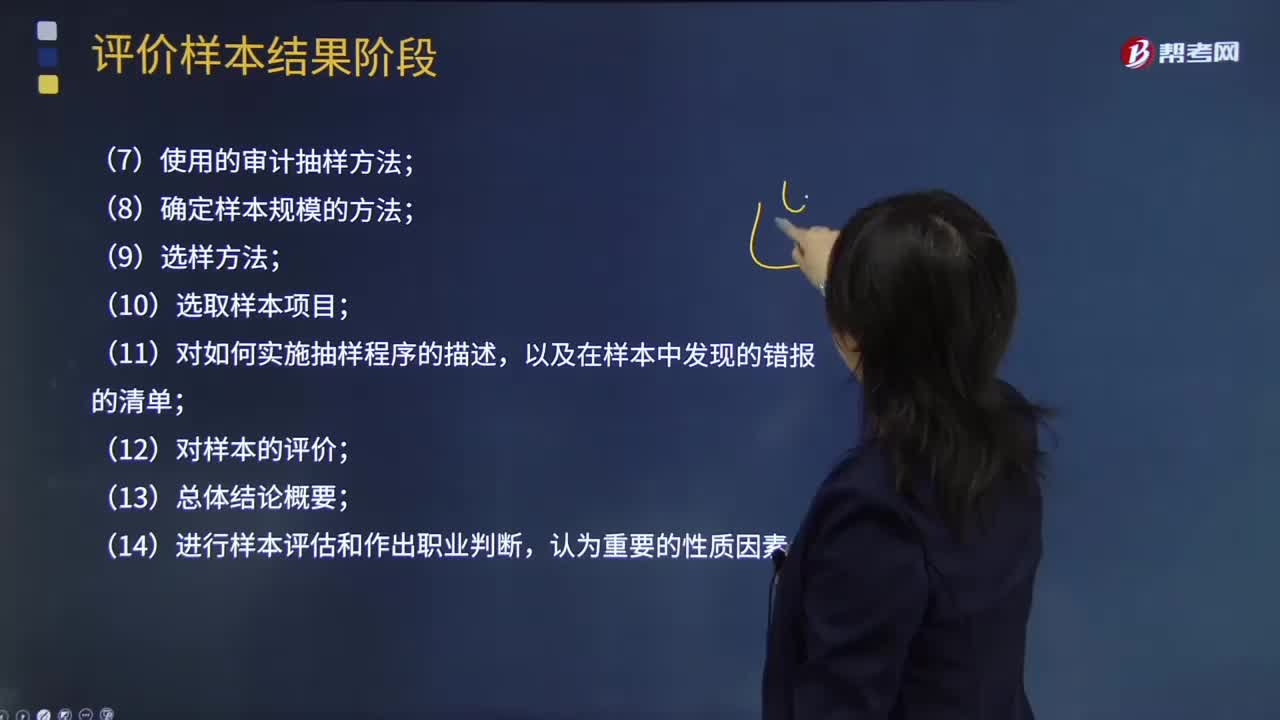

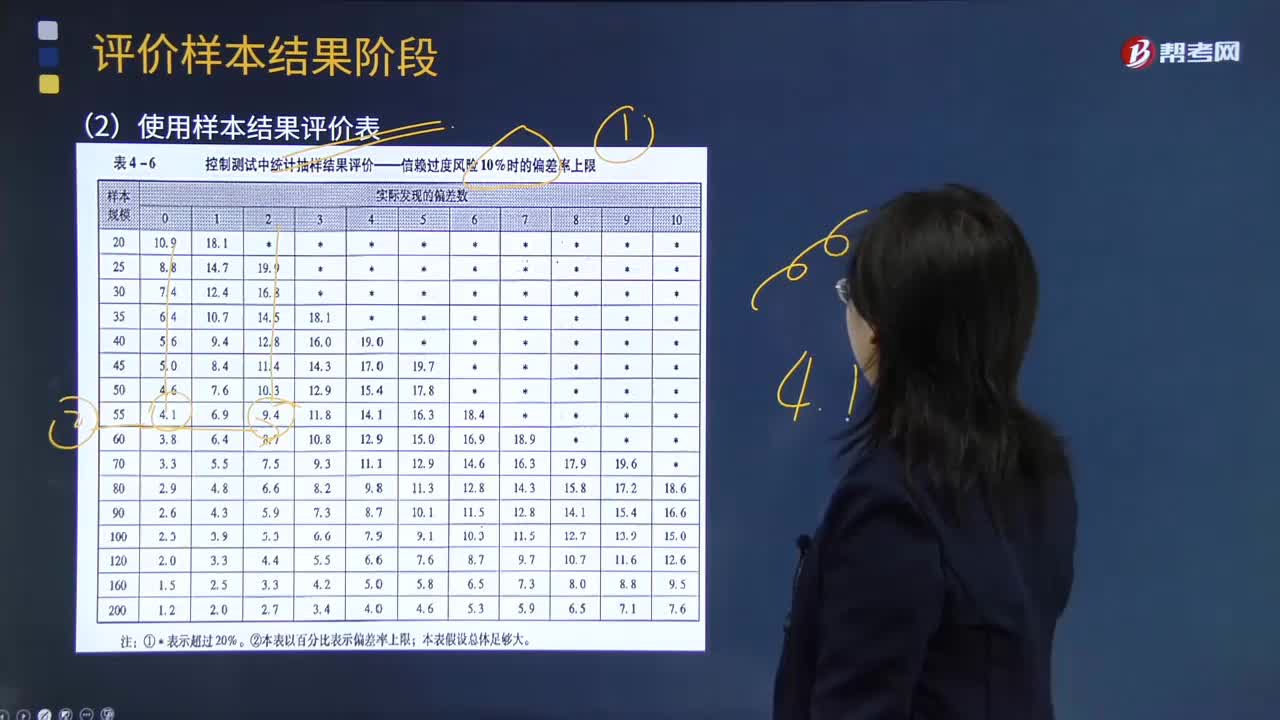

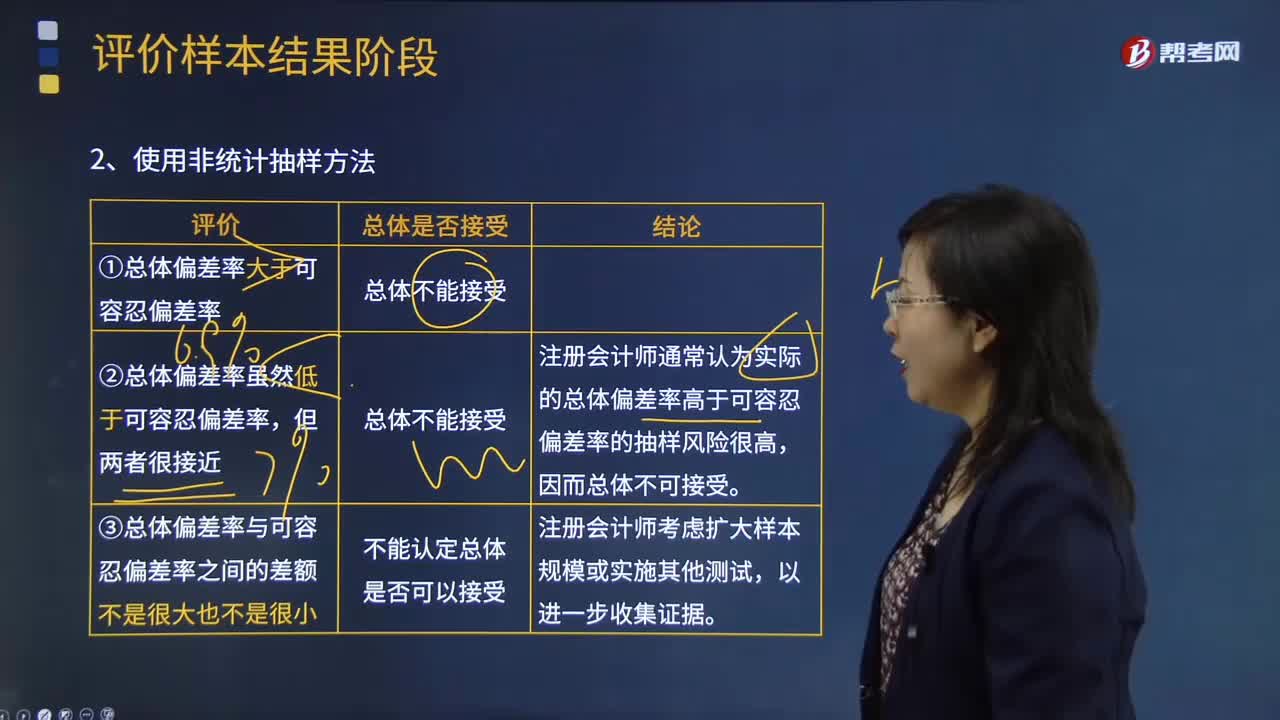

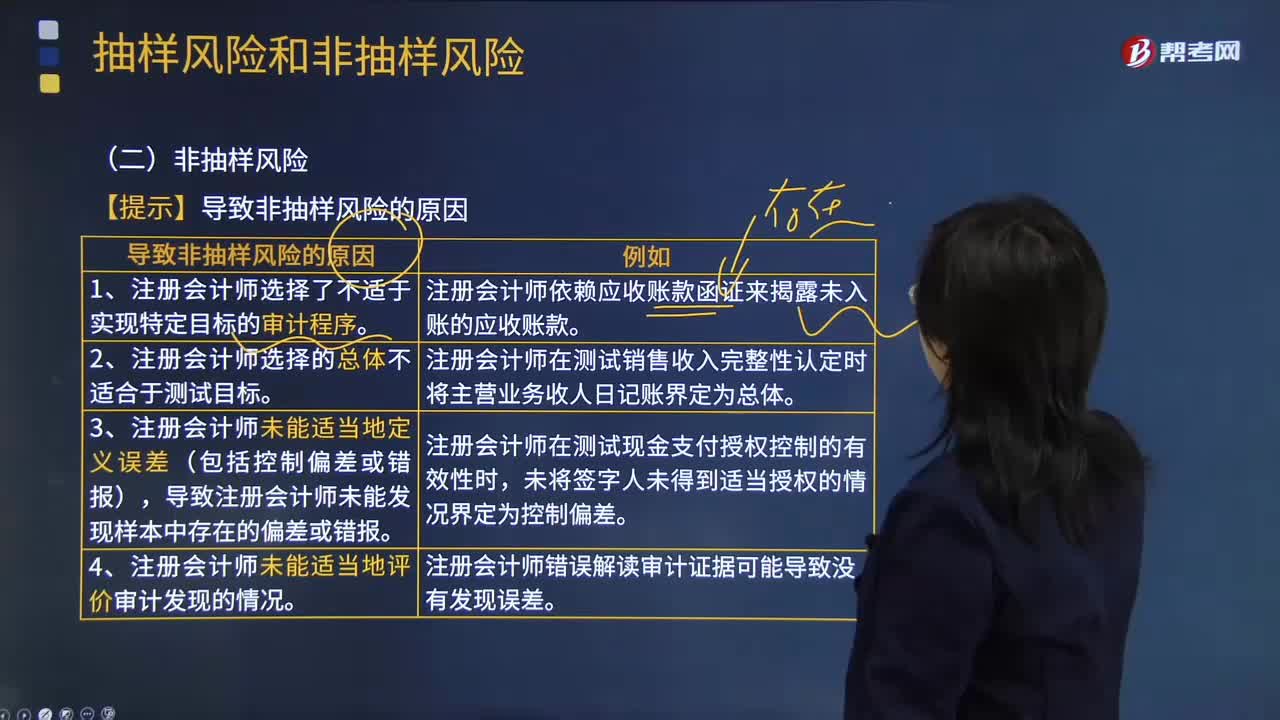

00:27统计抽样中抽样单元被选取的机会是否均等?:统计抽样中抽样单元被选取的机会是否均等?统计抽样所有抽样单元被选取的机会是均等的,因为在统计抽样中采取的选样方法是简单随机选样或系统选样,这两种选样方法会使得所有抽样单元被选取的机会均等。

00:24

00:24注册会计师待遇怎么样?:注册会计师待遇怎么样?注册会计师在各个城市的待遇是所不同的,但是相比同城的其他财务工作来看,CPA的待遇要好很多,在一线城市,若是有注会证书,年薪是很容易达到10万以上的。

01:30

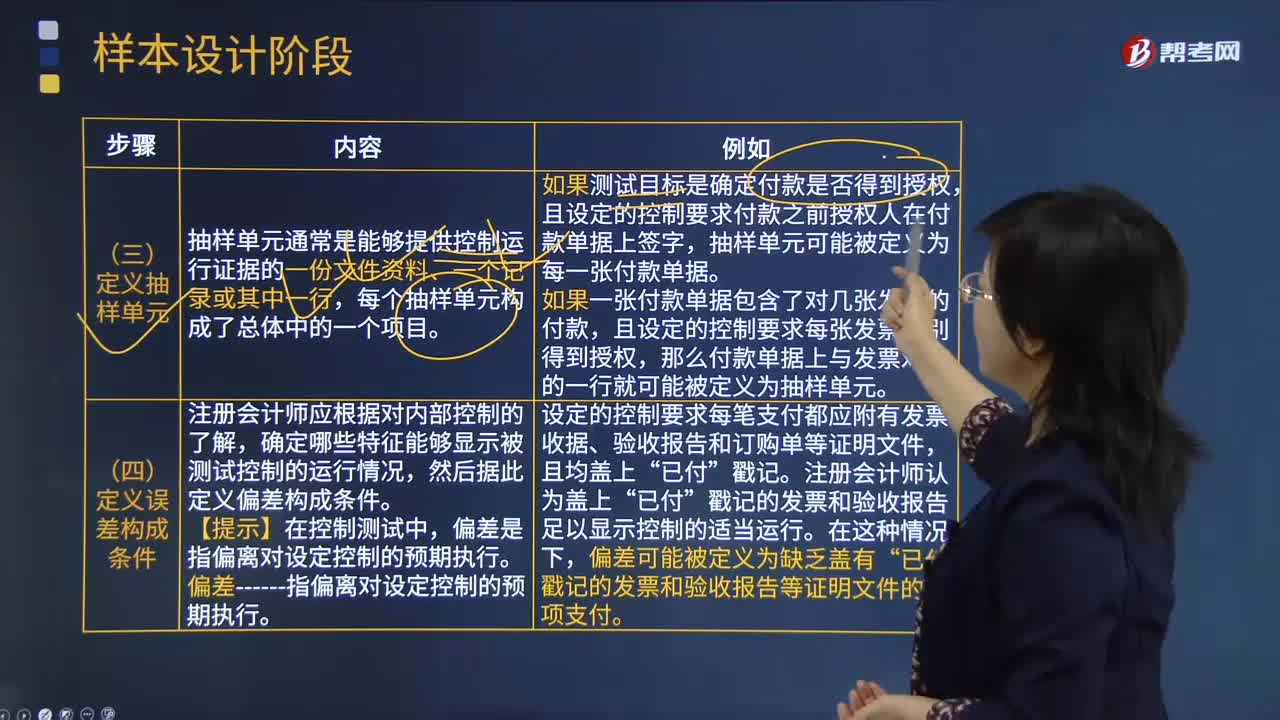

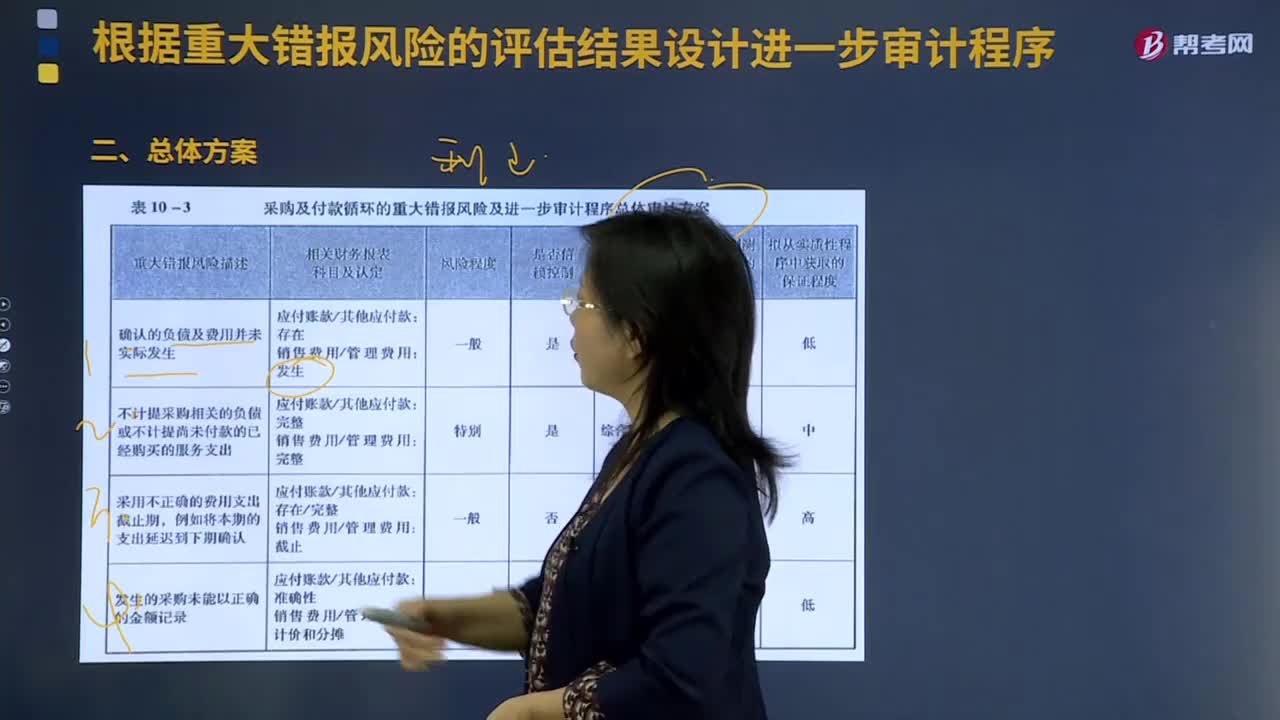

01:30采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?:采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?评估重大错报风险是风险评估的最后一个步骤,获取的关于风险因素和抵消控制风险的信息将全部用于对财务报表层次以及各类交易、账户余额和披露认定层次评估重大错报风险。评估重大错报风险时应该考虑一些风险因素,主要包括已识别的风险、错报发生的规模及发生的可能性。确认的负债及费用并未实际发生:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日