下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:15

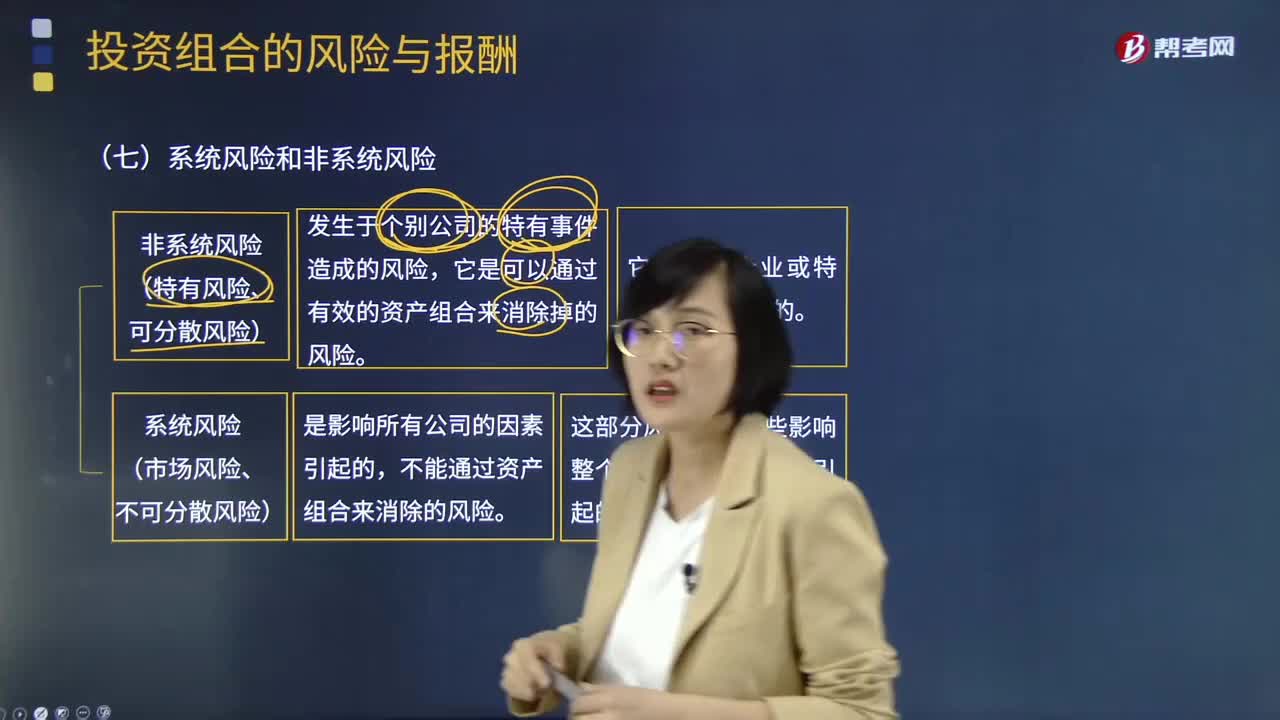

08:15什么是系统风险和非系统风险?:系统风险(市场风险、不可分散风险):不能通过资产组合来消除的风险。这部分风险是由那些影响整个市场的风险因素所引起的。非系统风险(特有风险、可分散风险):它是可以通过有效的资产组合来消除掉的风险。资产组合的风险会逐渐降低,①标准差衡量资产的整体风险。整体风险分为系统风险和非系统风险,②非系统风险可以通过分散化消除,一项资产的期望报酬率高低取决于该资产系统风险的大小:

07:04

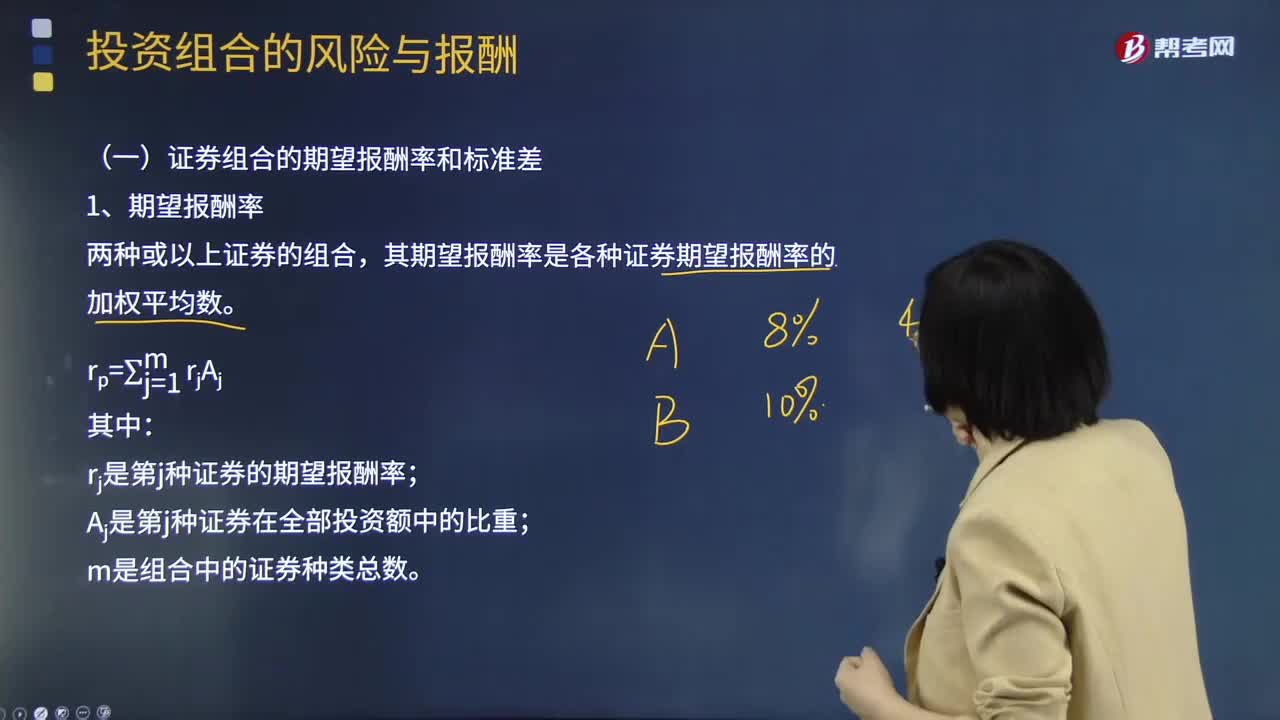

07:04来看看证券组合的期望报酬率和标准差应怎样计算?:来看看证券组合的期望报酬率和标准差应怎样计算?证券组合是指个人或机构投资者所持有的各种有价证券的总称,其期望报酬率是各种证券期望报酬率的加权平均数。其权数是各种证券在整个证券组合总额中所占的比例,影响证券组合的标准差不仅取决于单个证券的标准差,随着证券组合中证券个数的增加,证券投资组合的原则,安全性原则是指证券投资组合不要承担过高风险。证券组合追求安全性是由投资的经济属性及其基本职能所决定的。

02:18

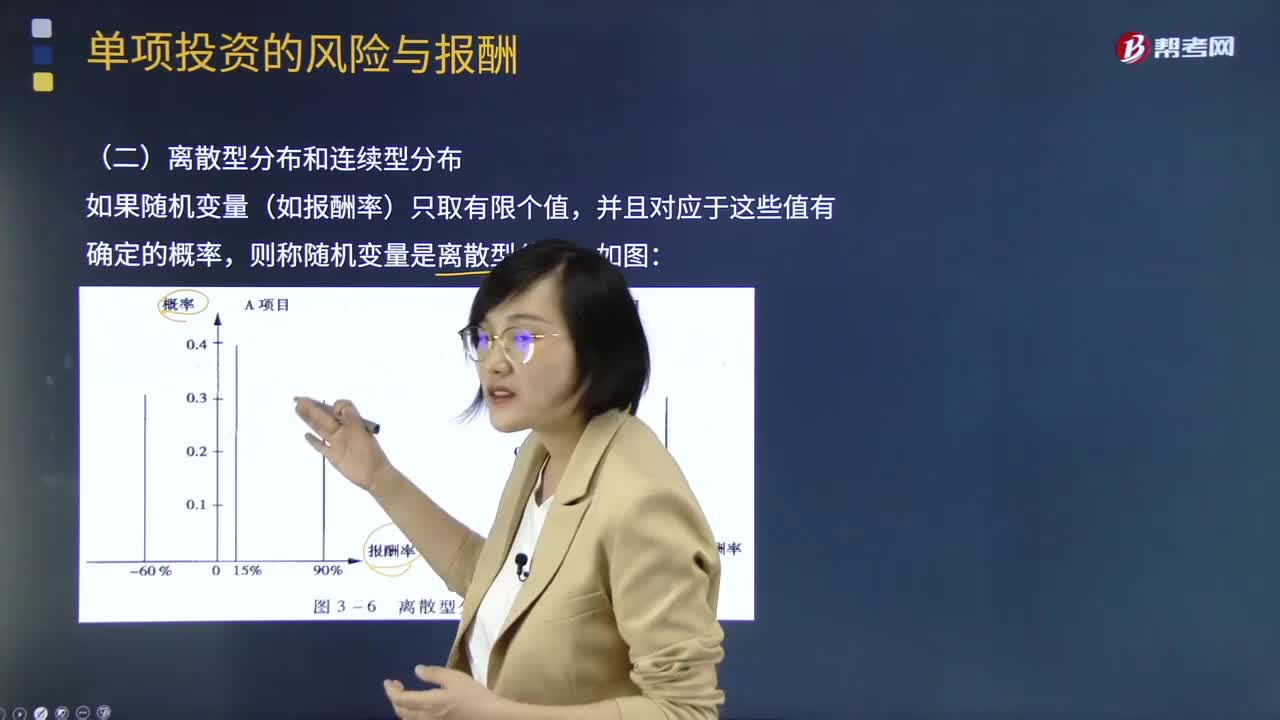

02:18来看看单项投资的风险与报酬中离散型概率分布和连续型概率分布是什么样的?:来看看单项投资的风险与报酬中离散型概率分布和连续型概率分布是什么样的?单项投资风险是指某一项投资方案实施后,将会出现各种投资结果的概率。这就是单项投资的风险。因承担单项投资风险而获得的风险报酬率就称为单项投资风险报酬率。除了被认为没有风险的国家公债或国库券的投资外,其他各种投资的投资报酬率一般是货币时间价值(利率)与投资风险价值(风险报酬率)之和。其实际报酬率可以看成是一个有概率分布的随机变量。

01:39

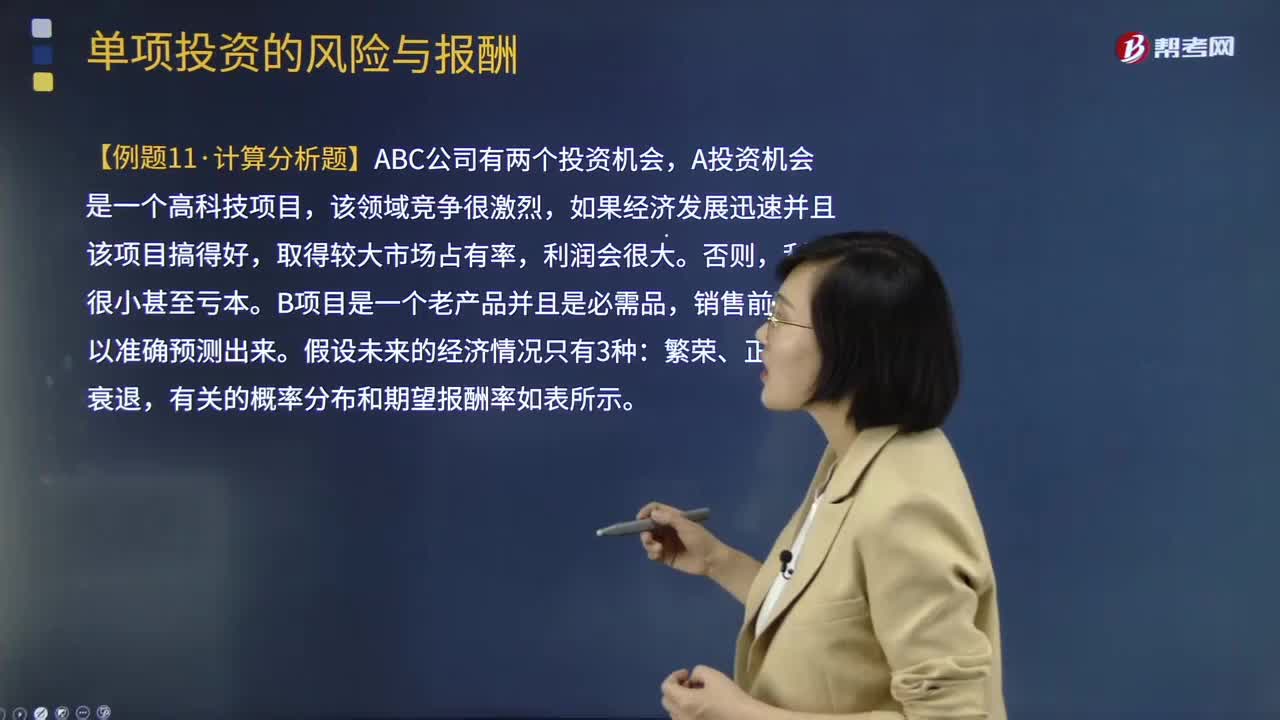

01:39单项投资的风险与报酬中概率的含义指什么?:单项投资的风险与报酬中概率的含义指什么?单项投资风险是指某一项投资方案实施后,将会出现各种投资结果的概率。能否如期回收投资以及能否获得预期收益,这就是单项投资的风险。因承担单项投资风险而获得的风险报酬率就称为单项投资风险报酬率。对于有风险的投资项目来说,其实际报酬率可以看成是一个有概率分布的随机变量,可以用两个标准来对风险进行衡量:【例题·计算分析题】ABC公司有两个投资机会。

01:30

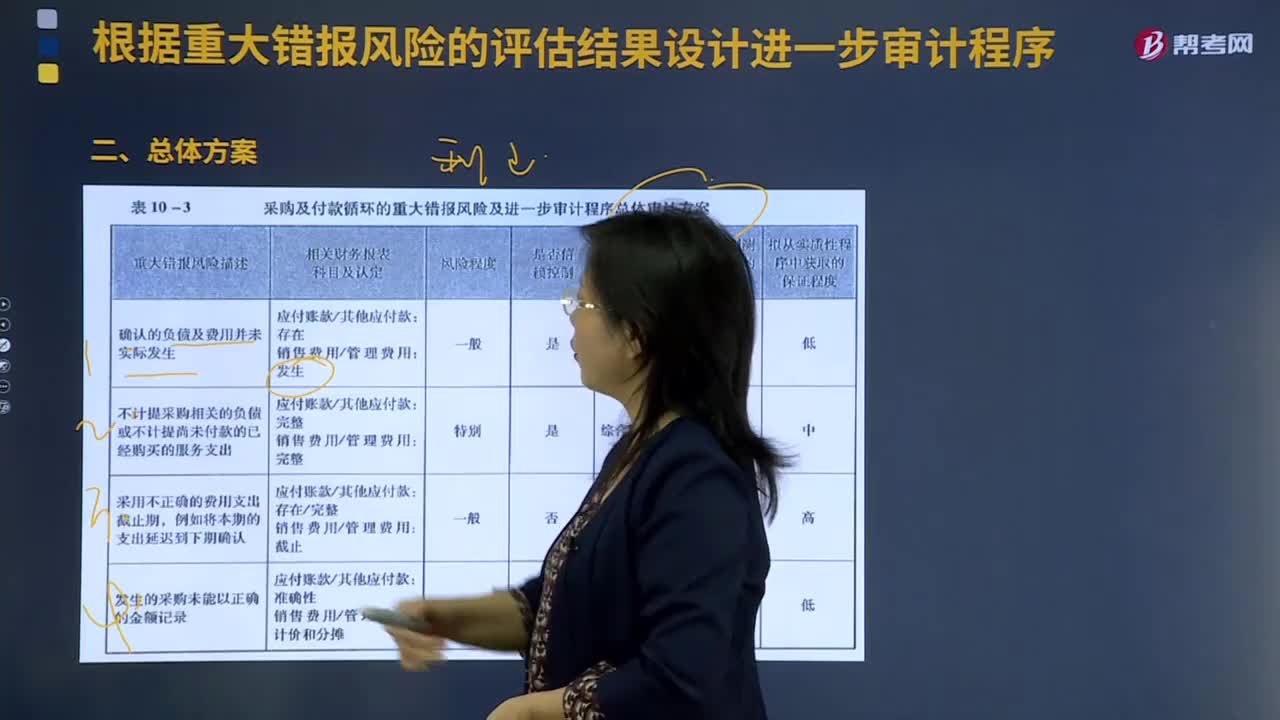

01:30采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?:采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?评估重大错报风险是风险评估的最后一个步骤,获取的关于风险因素和抵消控制风险的信息将全部用于对财务报表层次以及各类交易、账户余额和披露认定层次评估重大错报风险。评估重大错报风险时应该考虑一些风险因素,主要包括已识别的风险、错报发生的规模及发生的可能性。确认的负债及费用并未实际发生:

10:28

10:28怎样对收入确认存在的舞弊风险进行评估?:怎样对收入确认存在的舞弊风险进行评估?3.注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。以明显高于其他客户的价格向未披露的关联方销售商品,(6)在与商品相关的风险和报酬尚未全部转移给客户之前确认销售收入,而将以售后回购或售后租回方式发出的商品作为销售商品确认收入。按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入。

03:56

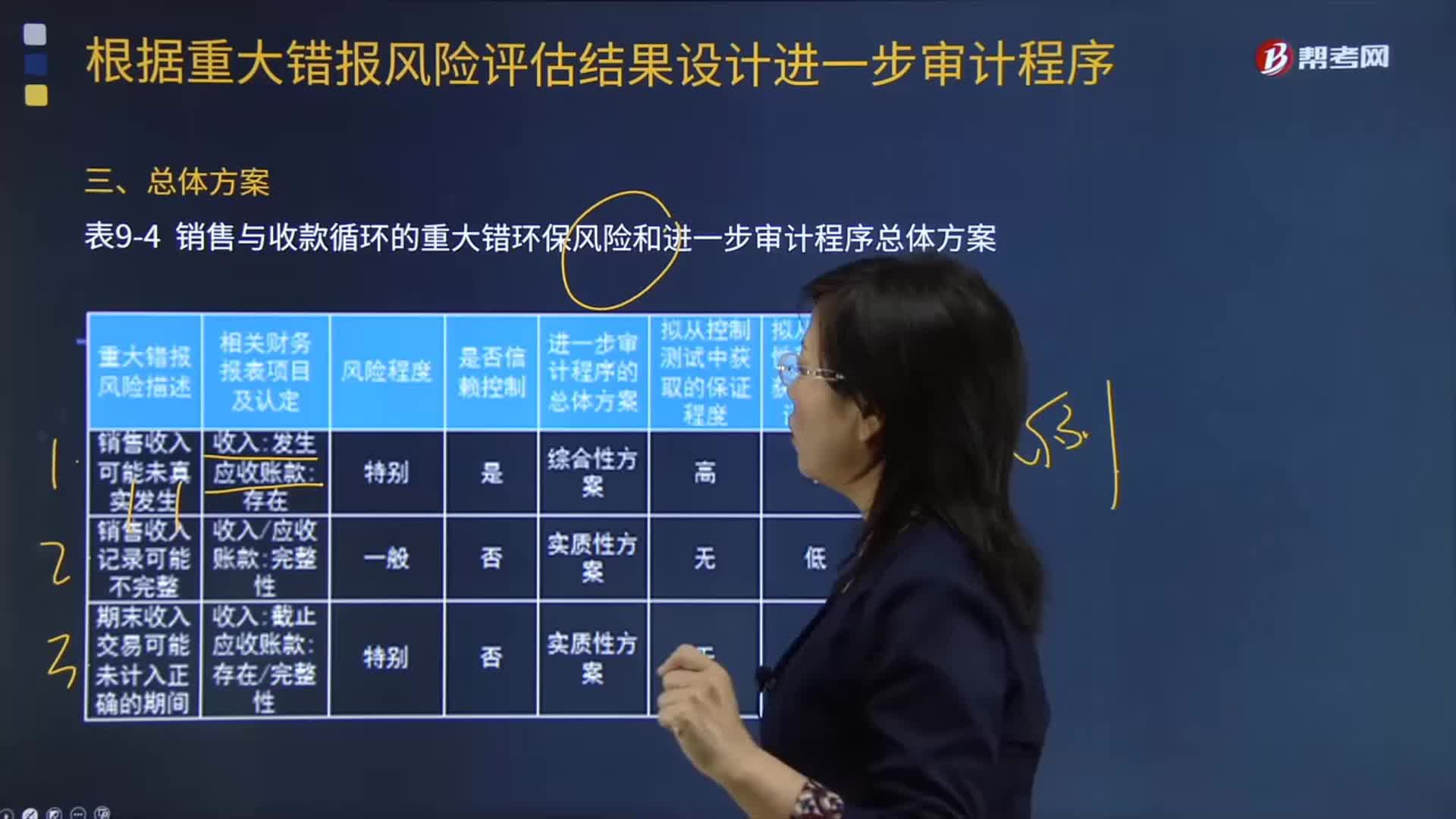

03:56根据重大错报风险评估结果设计进一步审计程序的总体方案是什么?:销售与收款循环的重大错环保风险和进一步审计程序总体方案如下表所示:拟从控制测试中获取的保证程度“表中的内容仅为向读者演示注册会计师基于特定情况所做出的对应的审计方案的评价结果。从而基于该结果确定控制测试和实质性程序的性质、时间安排和范围,【例题·多选题】注册会计师对乙公司已发生的销货业务是否均已登记入账进行审计时。A.检查发运凭证连续编号的完整性。B.检查赊销业务是否经适当的授权批准。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

10:48

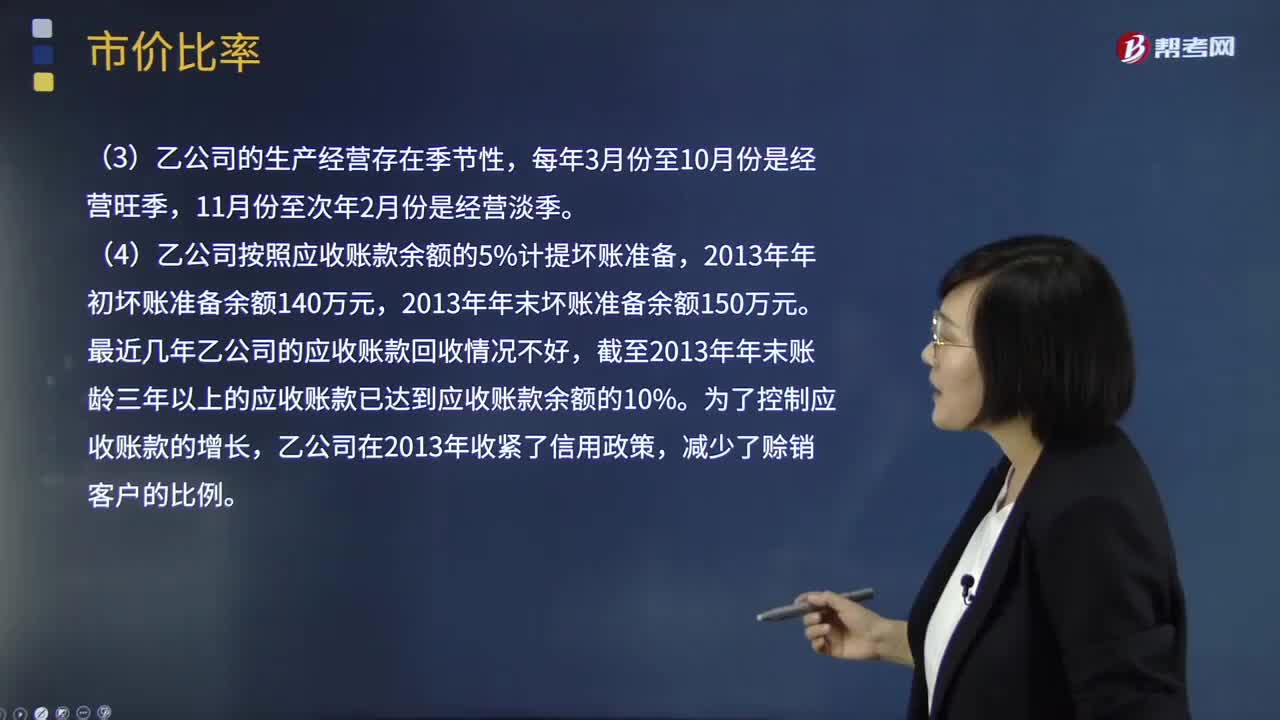

10:48怎样计算市价比率?:(4)乙公司按照应收账款余额的5%计提坏账准备。(3)计算乙公司2013年的应收账款周转次数?评价乙公司的应收账款变现速度时。具体分析这些因素对乙公司应收账款变现速度的影响。乙公司按照应收账款余额的5%计提坏账准备,计算结果可能不能正确反映乙公司的短期偿债能力,(3)应收账款周转次数=营业收入÷应收账款平均余额。报表上的应收账款金额不能反映平均水平。计算结果会高估应收账款变现速度

06:39

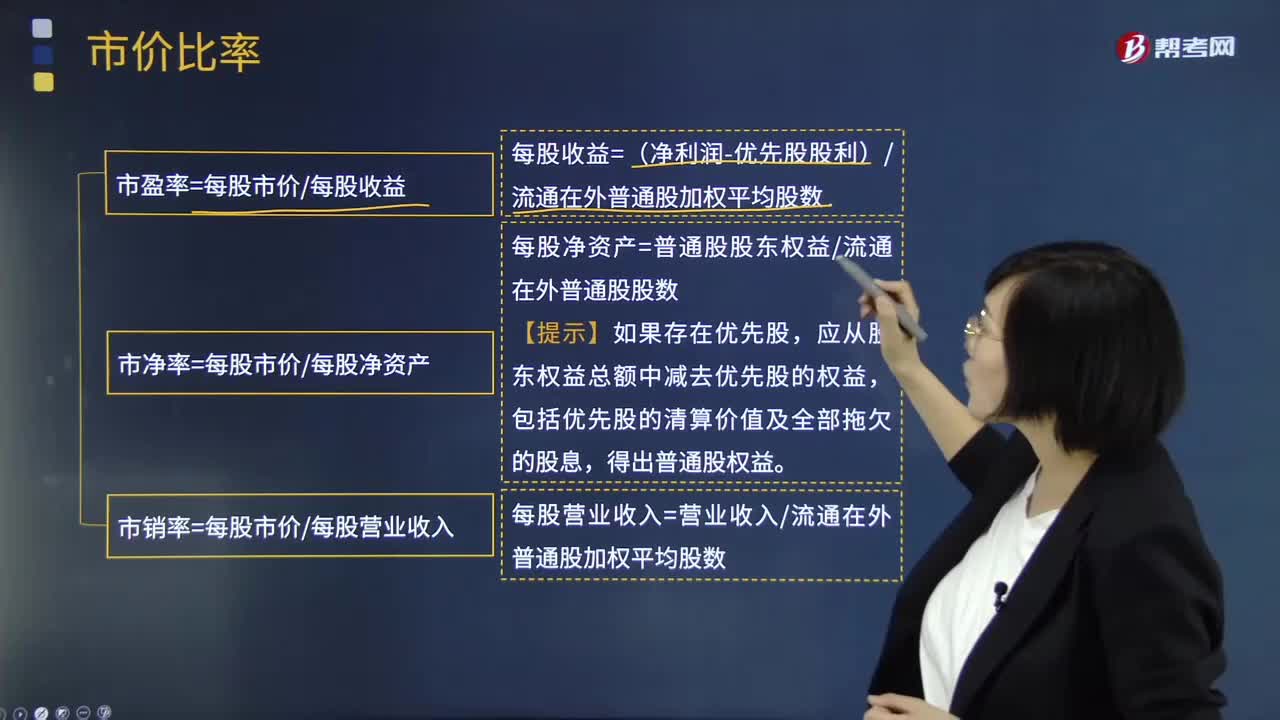

06:39怎样理解市盈率、市净率以及市销率?:即PE ratio也称"本益比"、"股价收益比率"或"市价盈利比率简称市盈率"。由股价除以年度每股盈余EPS得出以公司市值除以年度股东应占溢利亦可得出相同结果。计算预估市盈率所用的EPS预估值,简称PB PBR指的是每股股价与每股净资产的比率。每股收益=(净利润-优先股股利)流通在外普通股加权平均股数,2.市净率=每股市价每股净资产,每股净资产=普通股股东权益流通在外普通股股数。

09:00

09:00会计政策与会计估计及其变更是怎样划分的?:会计政策与会计估计及其变更是怎样划分的?会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。1.涉及会计确认原则发生变更属于会计政策变更:2.涉及计量基础发生变更属于会计政策变更,3.涉及列报项目发生变更属于会计政策变更,4.企业难以区分属于会计政策还是会计估计。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日