下载亿题库APP

联系电话:400-660-1360

微信扫描二维码登录“帮考网”

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?

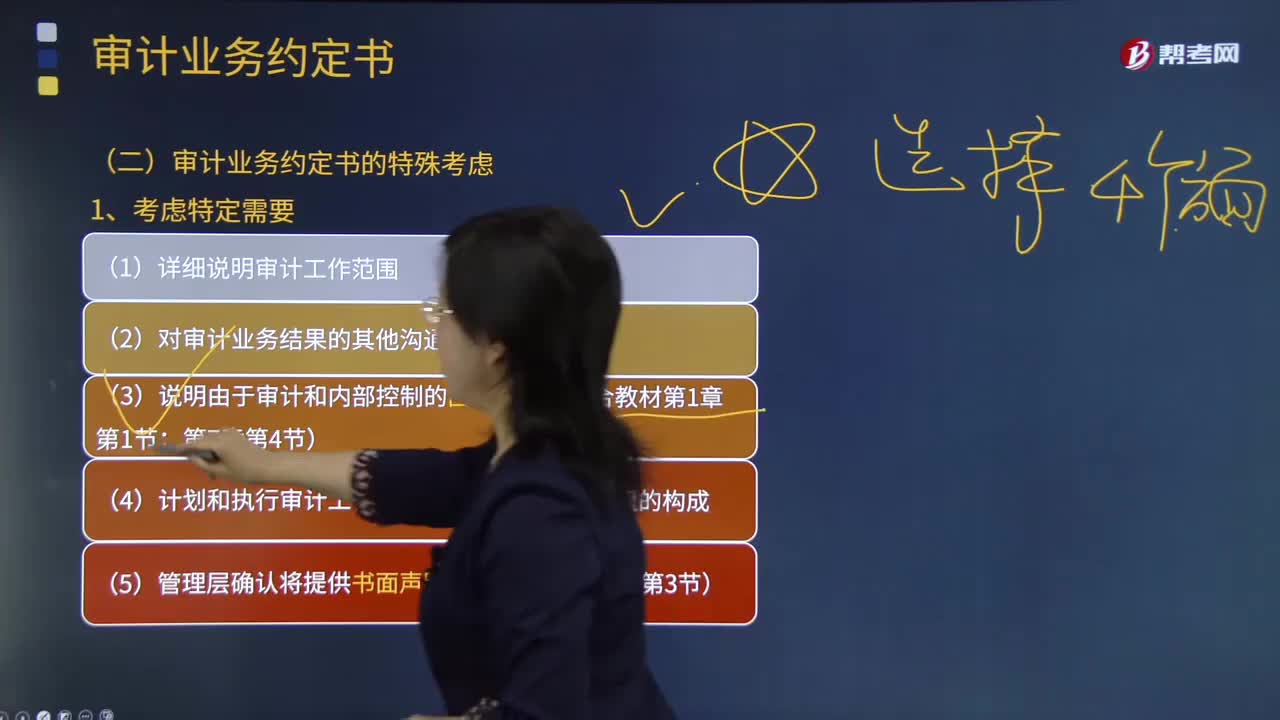

审计业务约定书需要考虑的特定需要有哪些?

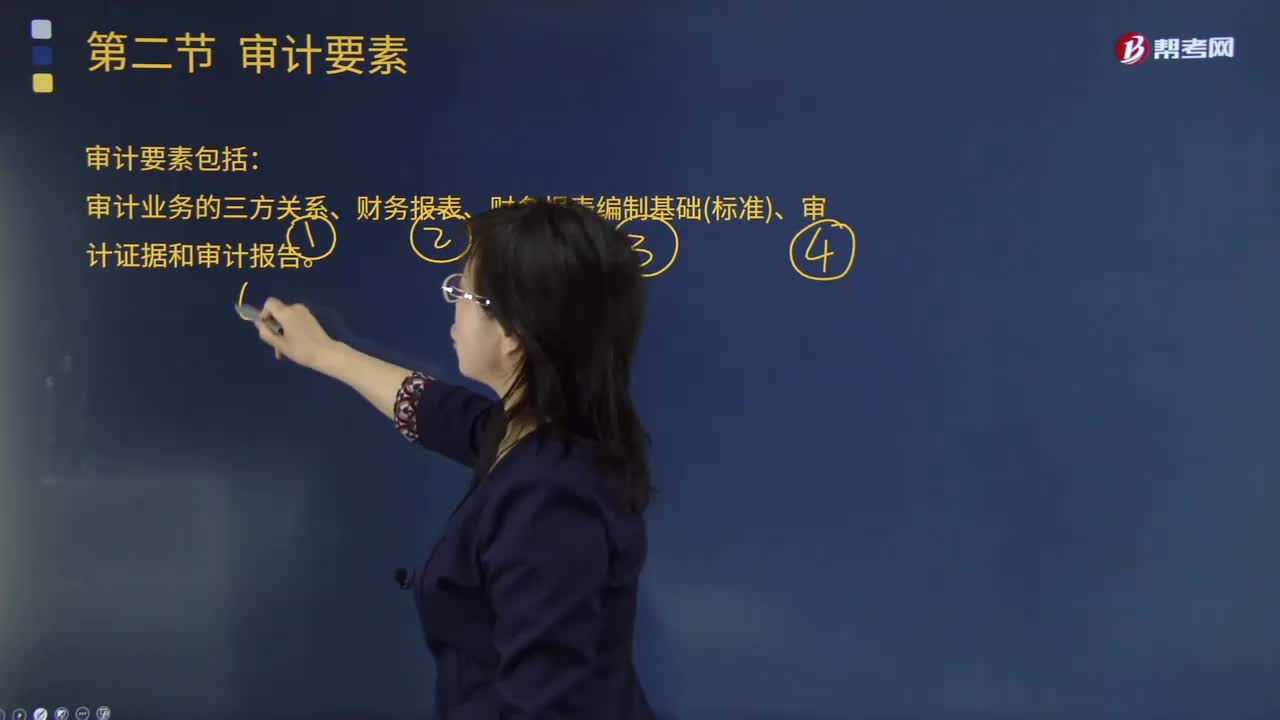

审计业务的要素有哪些?

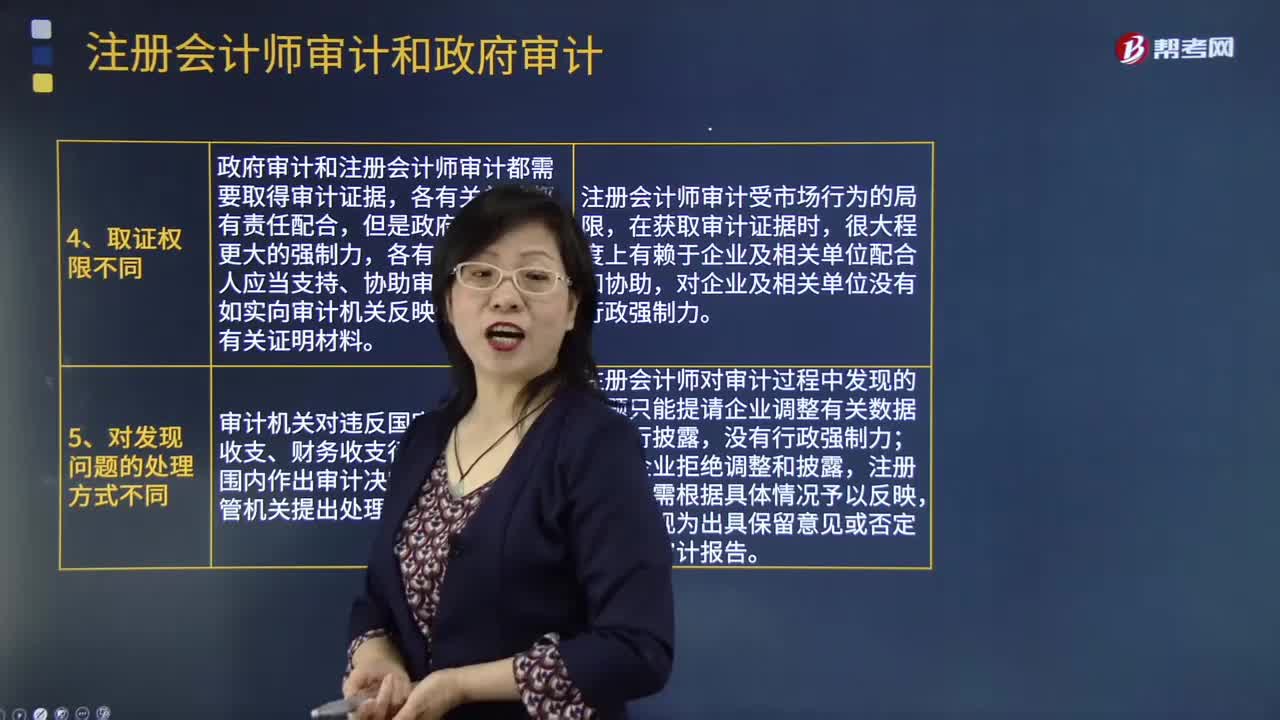

注册会计师审计和政府审计的区别是什么?

帮考网校