下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

还有几十天就要参加注册会计师考试了,大家学习得怎么样了呢?接下来帮考网与大家一起探讨一下《审计》完成审计工作的知识点。

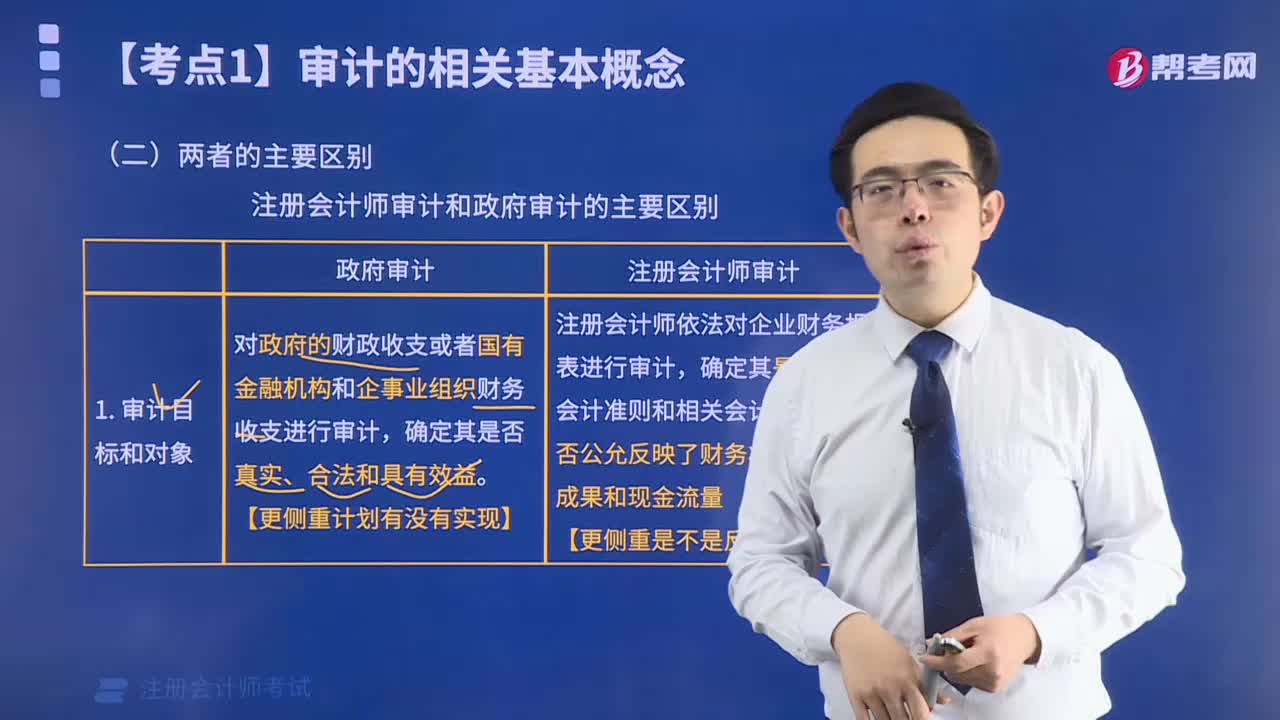

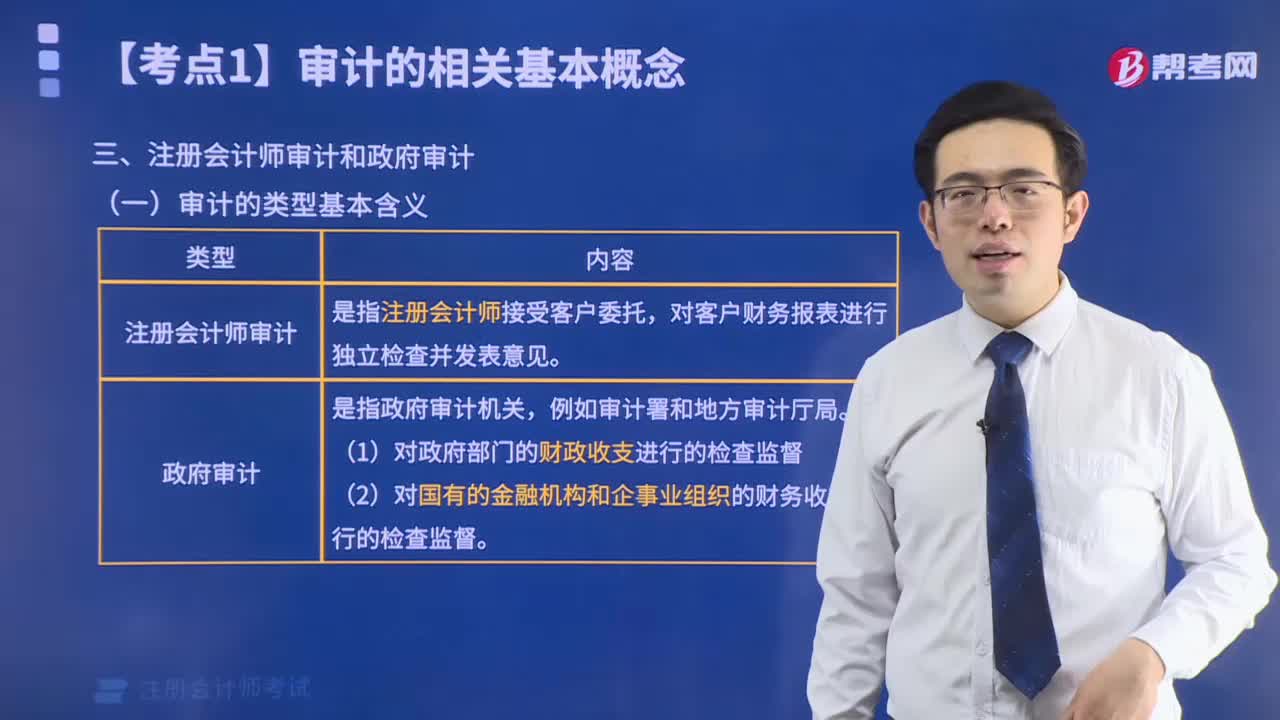

【汇总1】管理层和注册会计师对财务报表审计责任的划分

管理层对财务报表的责任:

(1)按照适用的财务报告编制基础编制财务报表,并使其实现公允反映;

(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报;

(3)向注册会计师提供必要的工作条件。

注册会计师对财务报表的责任:

对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,按照审计准则的规定对财务报表发表审计意见。

【汇总2】如何判断期后调整事项和非调整事项?

调整事项影响的是列报,影响金额;而非调整事项影响的披露,影响的是披露的完整性。非调整事项指不影响会计报表金额,但可能导致使用者的误解,只需在会计报表附注中揭示的事项。如何判断调整还是非调整事项,就是看资产负债表日前该事项是否存在,无需把每个项目具体记忆下来,会判断就可以了。

【汇总3】财务报表日、资产负债表日、财务报表批准日、财务报表批准报出日、财务报表报出日怎么区分?

财务报表日和资产负债表日都是一个日期,都是指财务报表涵盖的最近期间的截止日期;财务报表批准日和财务报表批准报出日是一个日子,前者是审计的说法,后者是会计的说法。是指构成整套财务报表的所有报表(包括相关附注)已编制完成,并且被审计单位的董事会、管理层或类似机构已经认可其对财务报表负责的日期;财务报表报出日是指审计报告和已审计财务报表提供给第三方的日期。

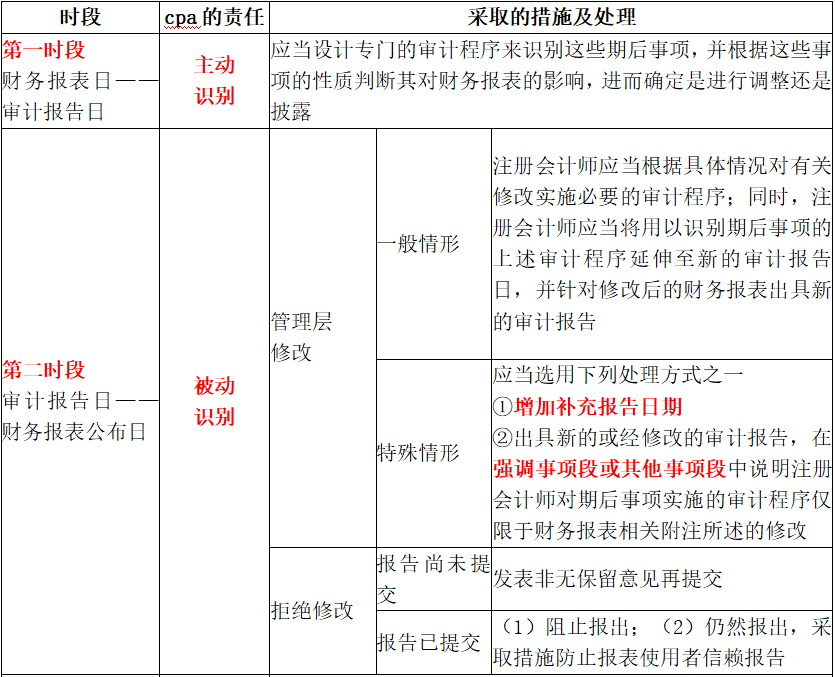

【汇总4】对于期后事项各个时段,注册会计师都负有什么责任以及采取哪些措施?

【汇总5】书面声明的内容

【汇总6】在审计报告提及的所有期间内,现任管理层均尚未就任,这一事实可以在一定程度上减轻现任管理层对财务报表整体的责任?

如果在审计报告提及的所有期间内,现任管理层均尚未就任,他们可能由此声称无法就上述期间提供部分或全部书面声明;这一事实不能减轻现任管理层对财务报表整体的责任,注册会计师仍然需要向现任管理层获取涵盖整个相关期间的书面声明。

【汇总7】管理层不提供要求的书面声明?

(1)与管理层讨论该事项;

(2)重新评价管理层的诚信,并评价该事项对书面或口头声明和审计证据总体的可靠性可能产生的影响;

(3)采取适当措施,包括确定该事项对审计意见可能产生的影响。

【汇总8】审计报告日期

审计报告日不应早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在次基础上对财务报表形成审计意见的日期。

注册会计师签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天,或晚于管理层签署已审计财务报表的日期。

【汇总9】审计意见的类型

【汇总10】如何判断审计意见?

以上探讨内容大家清楚了吗,仔细看看,对大家很有帮助的哦。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料