下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

随着越来越多的人都开始关注注册会计师考试,梳理知识点显现的尤为重要,下面帮考网带大家一起来了解一下考生们最为关注的,注册会计师审计程序的知识点,解答在学习过程中容易遇到的疑问。

【问题1】了解内控和控制测试的区别?

一、了解内部控制

(一)包括以下两个内容:

1.评价控制设计的合理性:一项控制单独或连同其他控制是否能够有效防止或发现并纠正重大错报。

2.确定控制是否得以执行:该项控制是否实际存在且被审计单位正在使用。

(二)注册会计师通常实施下列程序,以获取有关控制设计和执行的审计证据:

1.询问被审计单位人员评价设计是否得以执行;

2.观察特定控制的运用是否得以执行;

3.检查文件和报告评价设计是否得以执行;

4.追踪交易在财务报告信息系统中的处理过程穿行测试是否得以执行。

注册会计师在每项财务报表审计业务中都要了解内部控制。

二、控制测试

控制测试是指评价内部控制运行有效性的审计程序。评价的内容包括控制:

(1)在所审计期间的相关时点是如何运行的。

(2)是否得到一贯执行。

(3)由谁或以何种方式执行。

在了解控制是否得到执行时,注册会计师只需抽取少量的交易进行检查或观察某几个时点。但在测试控制运行的有效性时,注册会计师需要抽取足够数量的交易进行检查或对多个不同时点进行观察。

控制测试并非在任何情况下都需要实施。当存在下列情形之一时,注册会计师应当实施控制测试:

(1)在评估认定层次重大错报风险时,预期控制的运行是有效的;

(2)仅实施实质性程序并不能够提供认定层次充分、适当的审计证据。

控制测试程序:询问、观察、检查、重新执行。

【问题2】了解内控能否代替控制测试?

除非存在某些可以使控制得到一贯运行的自动化控制,注册会计师对控制的了解并不能够代替对控制运行有效性的测试。

【问题3】内部控制要素都包括什么?

内部控制要素包括:控制环境;风险评估过程;与财务报告相关的信息系统与沟通;控制活动;对控制的监督。

【问题4】一定属于特别风险的有哪些?

舞弊;管理层凌驾于内部控制之上;超出被审计单位正常经营过程的重大关联方交易。

【问题5】注册会计师是否需要了解所有的控制活动?

注册会计师的工作重点是识别和了解针对重大错报可能发生的领域的控制活动。如果多项控制活动能够实现同一目标,注册会计师不必了解与该目标相关的每项控制活动。

【问题6】控制活动的要素包括什么?

(1)授权;(2)业绩评价;(3)信息处理;(4)实物控制;(5)职责分离。

【问题7】经营风险对重大错报风险的影响?

(1)多数经营风险最终都会产生财务后果,从而影响财务报表;

(2)并非所有的经营风险都与财务报表相关,注册会计师没有责任识别或评估对财务报表没有重大影响的经营风险;

(3)经营风险可能对某类交易、账户余额和披露的认定层次重大错报风险或财务报表层次重大错报风险产生直接影响。

【问题8】识别特征的涵义?

识别特征,是指被测试的项目或事项表现出的征象或标志。例如:

(1)在对被审计单位生成的订购单进行细节测试时,注册会计师可以以订购单的日期和其唯一编号作为测试订购单的识别特征;

(2)对于需要选取或复核既定总体内一定金额以上的所有项目的审计程序,注册会计师可以记录实施程序的范围并指明该总体;

(3)对于需要系统化抽样的审计程序,注册会计师可能会通过记录样本的来源、抽样的起点及抽样间隔来识别已选取的样本;

(4)对于需要询问被审计单位中特定人员的审计程序,注册会计师可能会以询问的时间、被询问人的姓名及职位作为识别特征;

(5)对于观察程序,注册会计师可以以观察的对象或观察过程、相关被观察人员及其各自的责任、观察的地点和时间作为识别特征。

【问题9】审计工作底稿归档的期限?

(1)审计工作底稿的归档期限为审计报告日后60天内。

(2)如果注册会计师未能完成审计业务,审计工作底稿的归档期限为审计业务中止后的60天内。

(3)如果针对客户的同一财务信息执行不同的委托业务,出具两个或多个不同的报告,会计师事务所应当将其视为不同的业务,根据会计师事务所内部制定的政策和程序,在规定的归档期限内分别将审计工作底稿归整为最终审计档案。

【问题10】审计工作底稿的保存期限?

(1)会计师事务所应当自审计报告日起,对审计工作底稿至少保存10年。

(2)如果注册会计师未能完成审计业务,会计师事务所应当自审计业务中止日起,对审计工作底稿至少保存10年。

(3)在完成最终审计档案的归整工作后,注册会计师不应在规定的保存期限届满前删除或废弃任何性质的审计工作底稿。

以上就是帮考网本次为大家分享的,注册会计师《审计》中审计程序的相关知点总结和问题解答的方向,希望能帮助考生理解并记忆,帮考网也祝愿考生都能顺利通过2021年注册会计师考试!

362

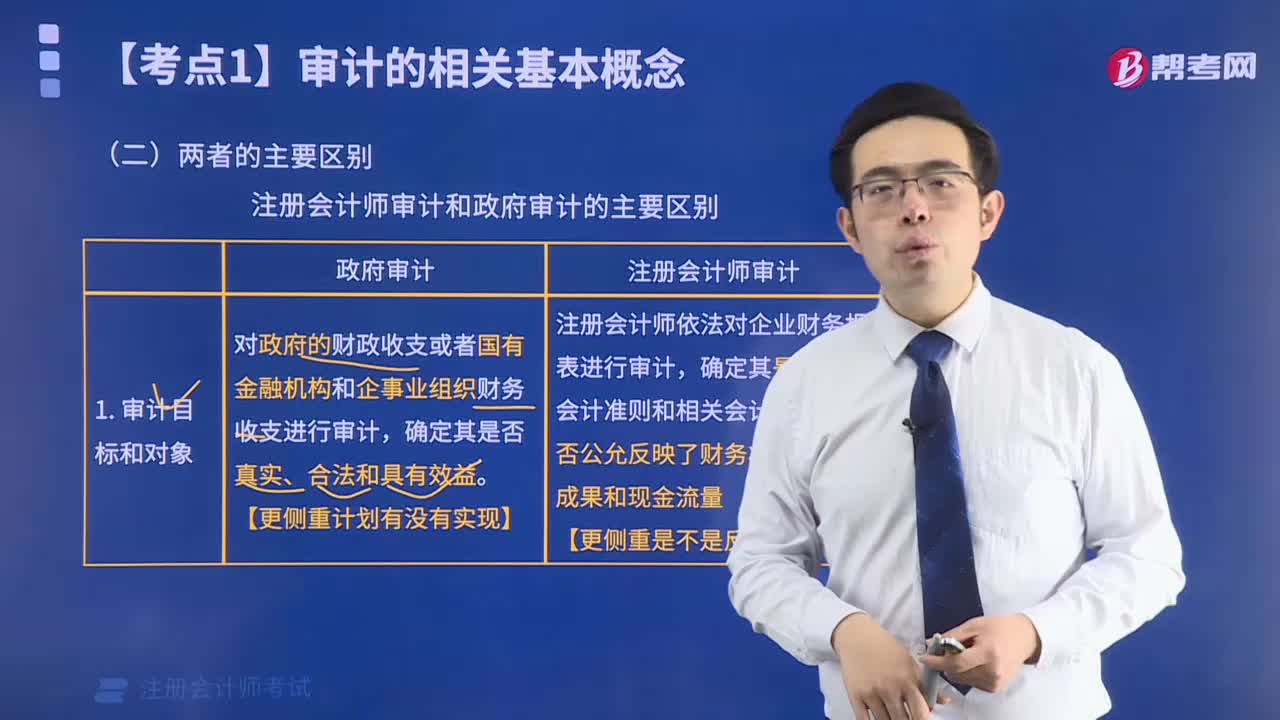

362注册会计师审计和政府审计有哪些区别?:注册会计师审计和政府审计有哪些区别?

103

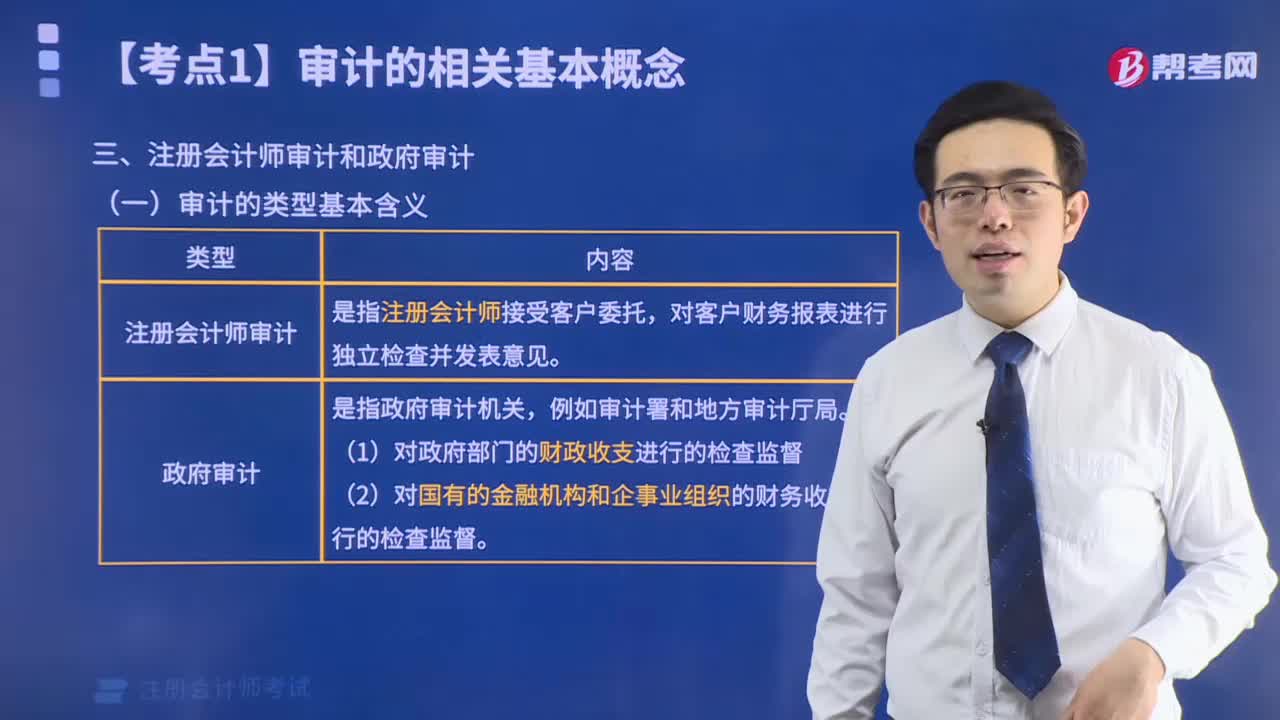

103注册会计师审计和政府审计的含义是什么?:注册会计师审计和政府审计的含义是什么?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料