下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:52

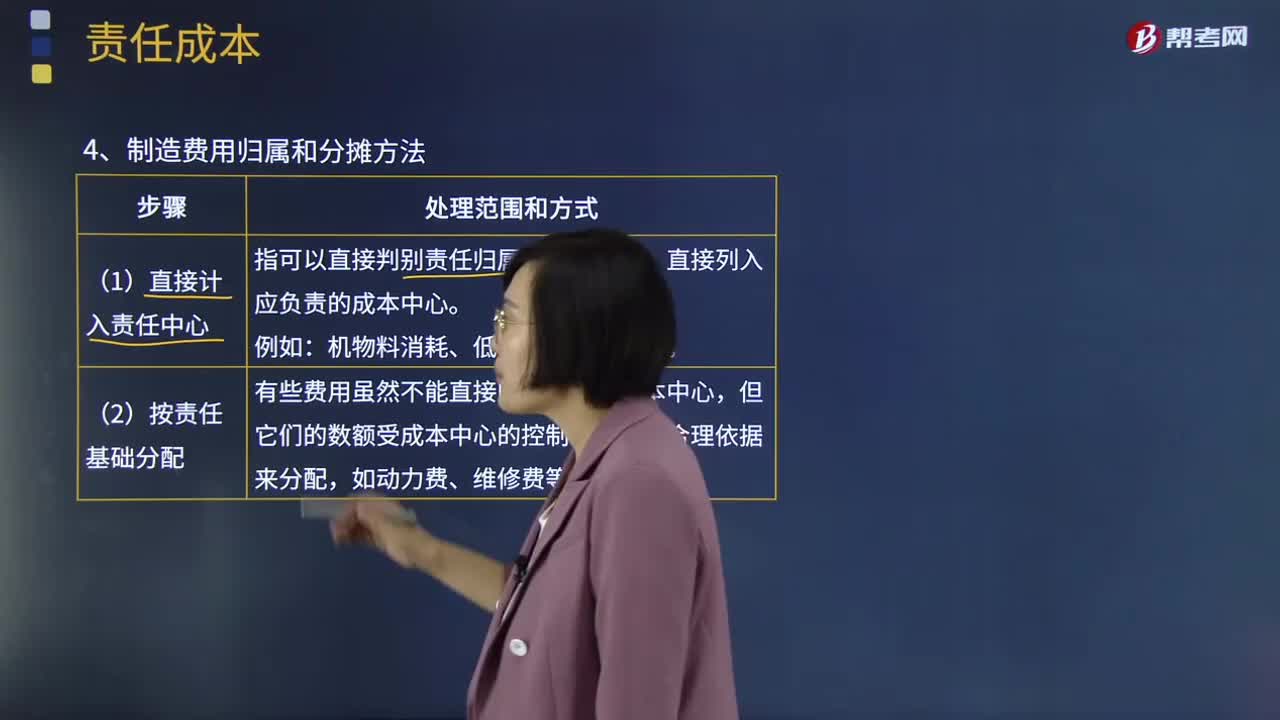

03:52制造费用归属和分摊方法是什么?:制造费用归属和分摊方法是什么?将发生的直接材料和直接人工费用归属于不同的责任中心通常比较容易,而制造费用的归属则比较困难。(1)直接计入责任中心,直接计入责任中心指可以直接判别责任归属的费用项目。直接列入应负责的成本中心:(2)按责任基础分配,有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制。有些费用不是专门属于某个责任中心的:可按受益基础分配,有些费用既不能用责任基础分配。

03:57

03:57在产品成本按其所耗用的原材料费用如何计算?:在产品成本按其所耗用的原材料费用如何计算?这种方法是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于原材料费用在产品成本中所占比重较大,月末在产品可以只计算原材料费用,月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本,月末在产品只分配原材料费用。原材料分配率=(月初在产品材料成本+本月发生材料成本)÷(完工产品产量+月末在产品产量):

00:36

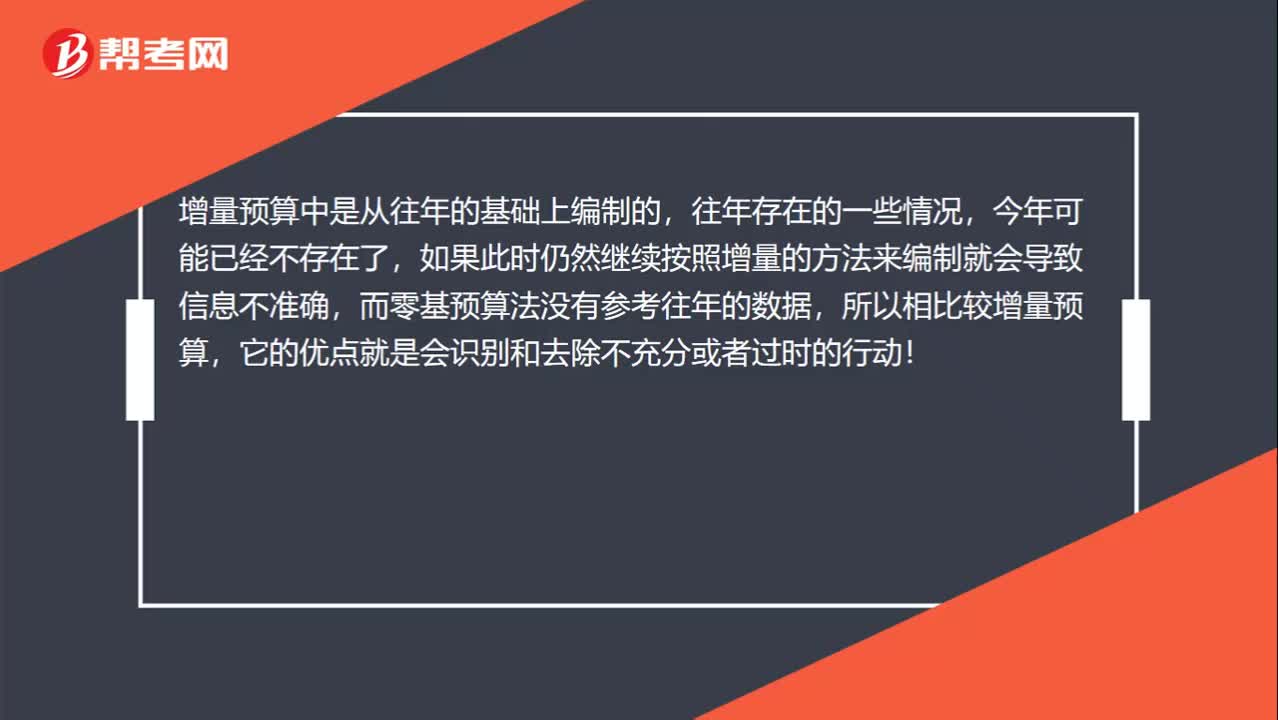

00:36如何理解“识别和去除不充分或者过时的行动”?:如何理解“识别和去除不充分或者过时的行动”增量预算中是从往年的基础上编制的?往年存在的一些情况,今年可能已经不存在了,如果此时仍然继续按照增量的方法来编制就会导致信息不准确,而零基预算法没有参考往年的数据,所以相比较增量预算,它的优点就是会识别和去除不充分或者过时的行动。

05:01

05:01配股除权价格应该如何计算?:配股除权价格应该如何计算?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。配股除权价格:配股除权参考价=(配股前股票市值+配股价格×配股数量)(配股前股数+配股数量),=(配股前每股价格+配股价格×股份变动比例)(1+股份变动比例)。2、除权价只是作为计算除权日股价涨跌幅度的基准。

01:41

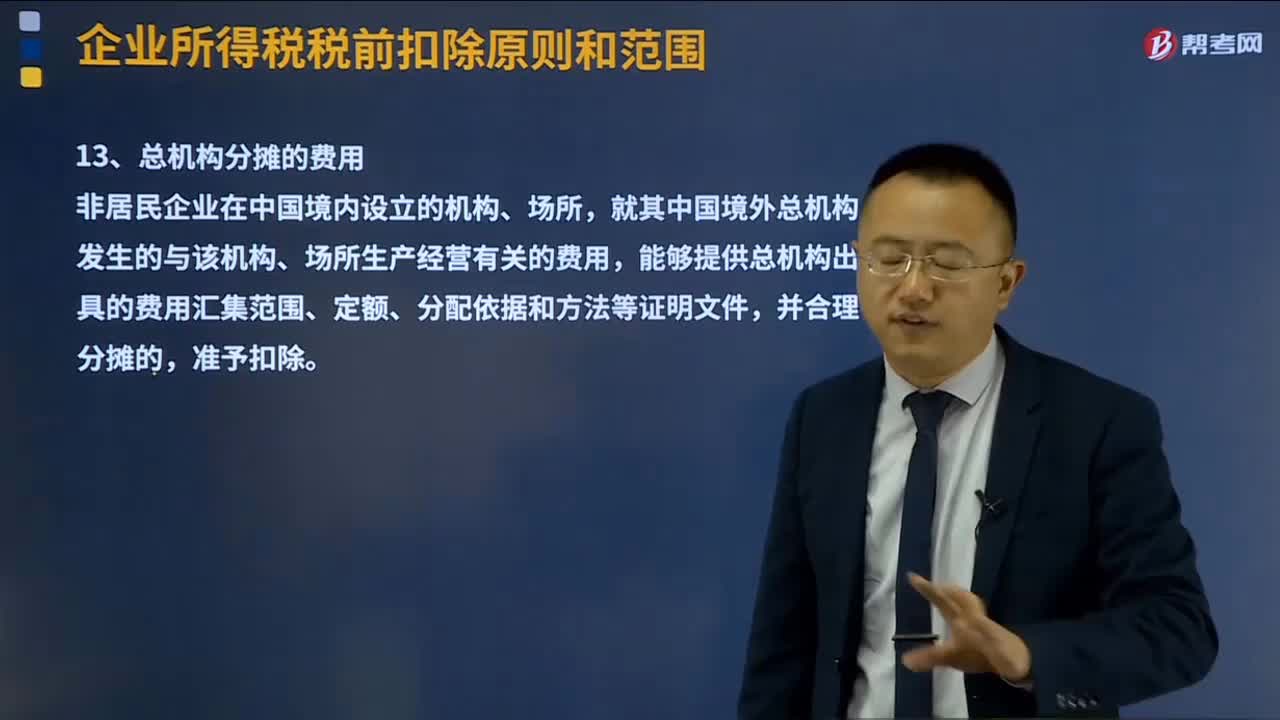

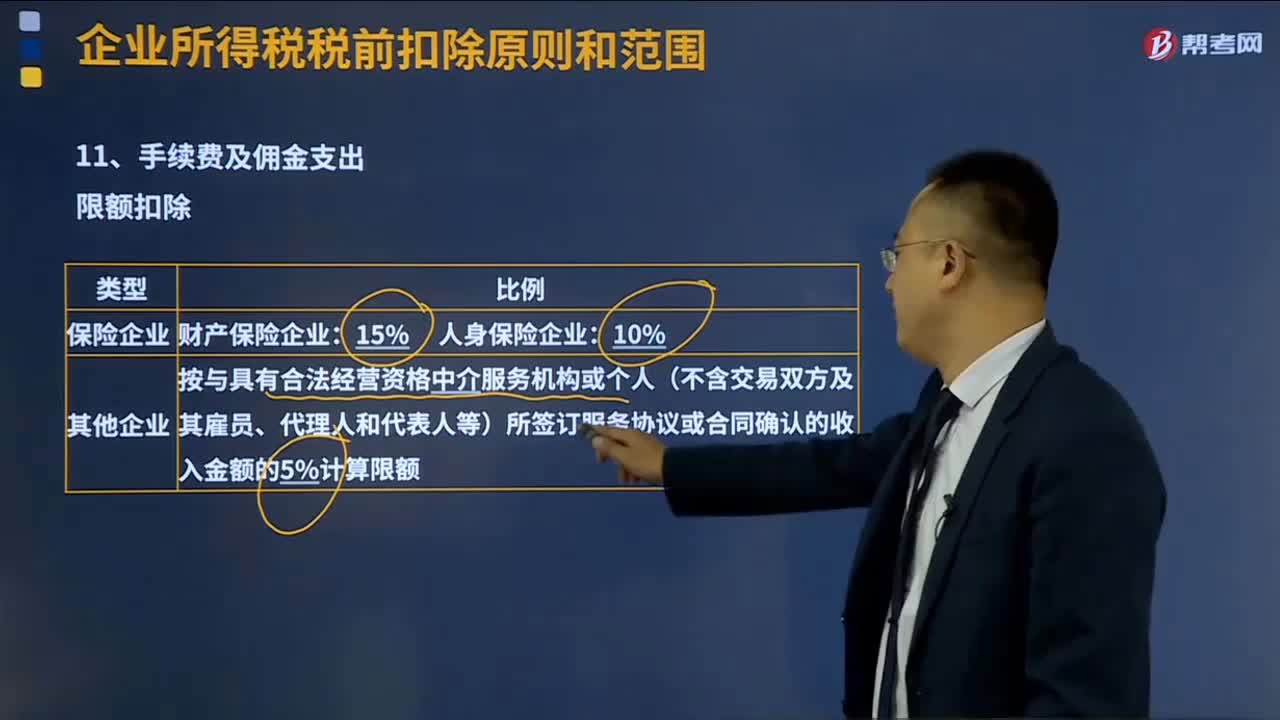

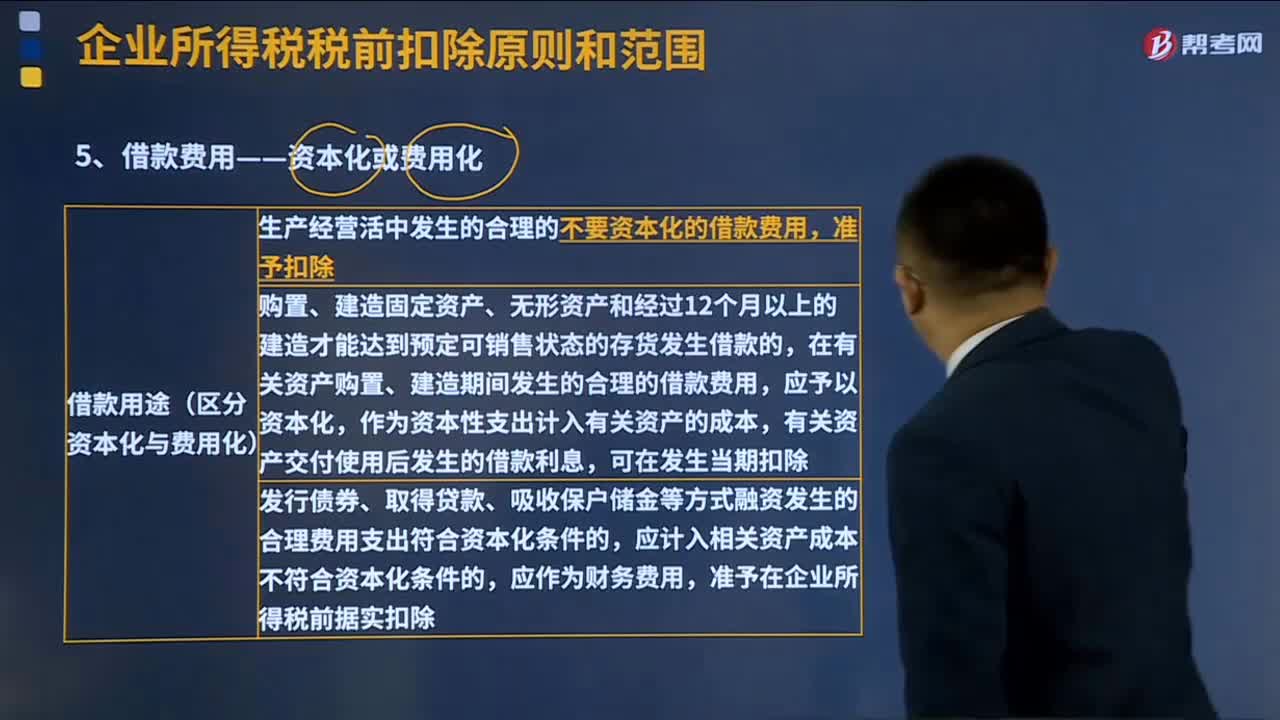

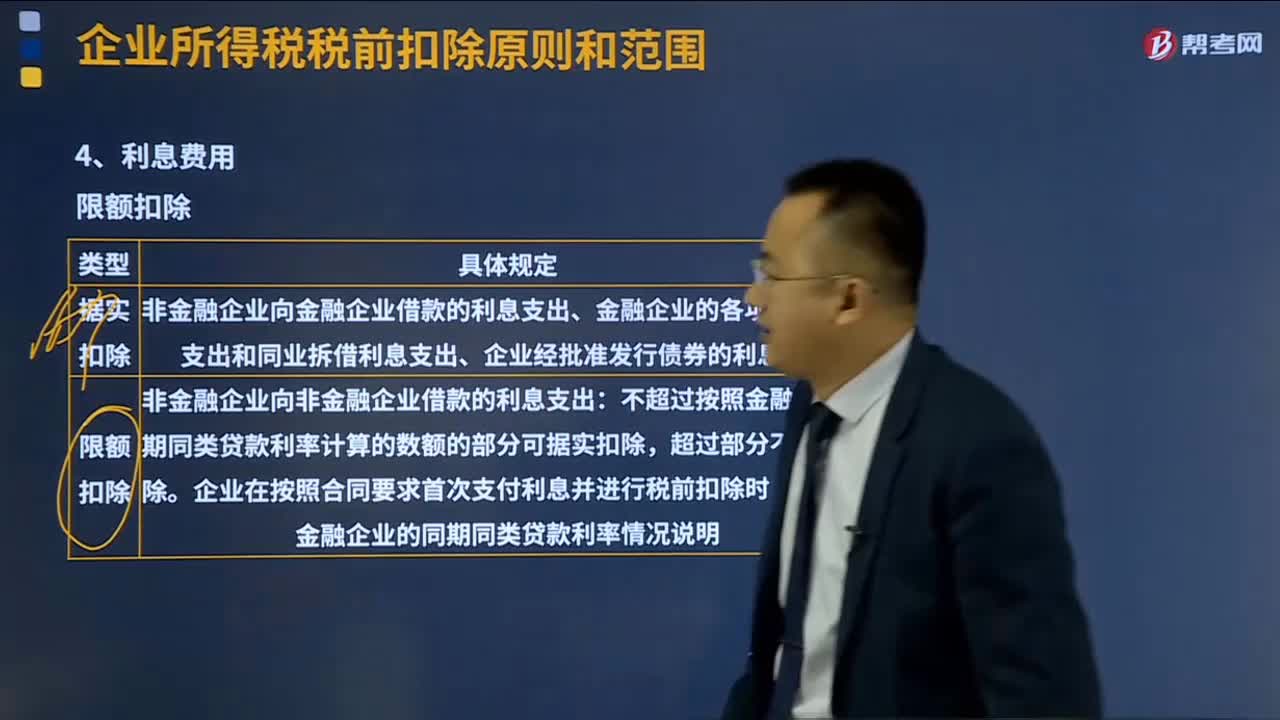

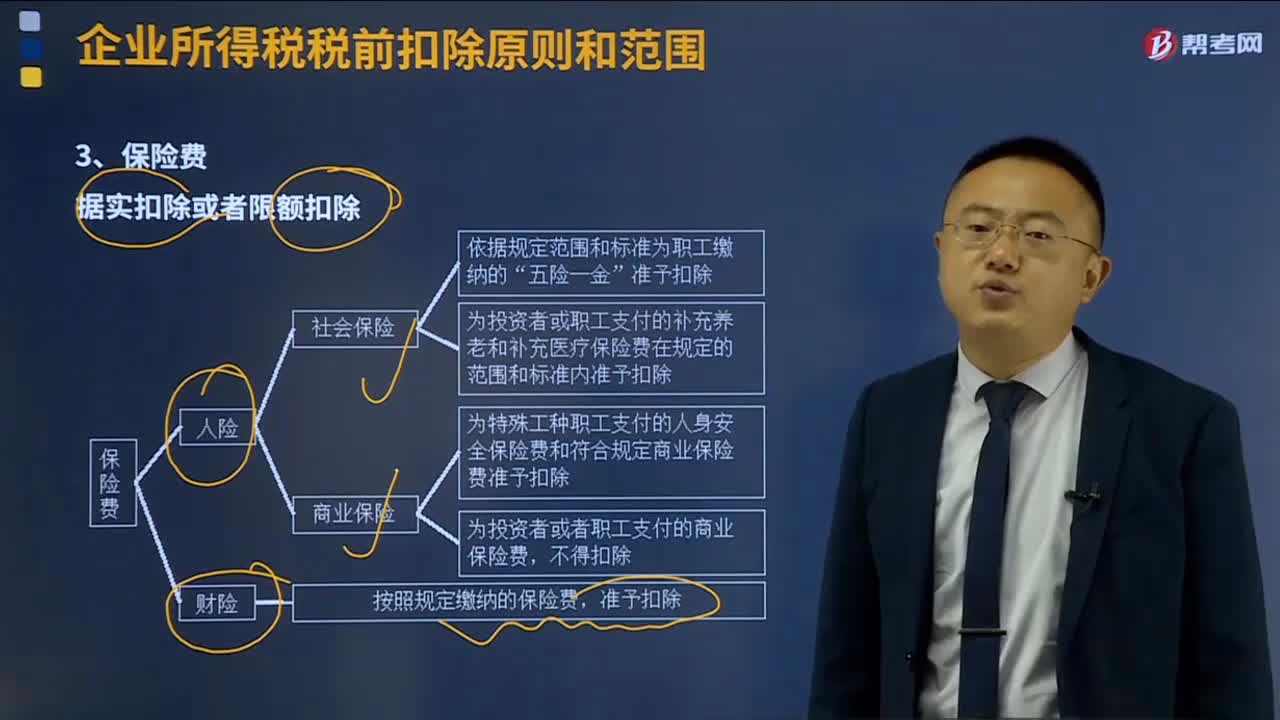

01:41业务招待费如何进行税前扣除?:业务招待费如何进行税前扣除?企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售营业收入的5‰。可税前列支为13.2万元,甲企业2019年度招待费纳税调增额=22-13.2=8.8万元。第二种情况:甲企业2019年度实际招待费22万元,2019年度销售收入2000万元,22*60%=13.2万元,可税前列支为10万元。

05:01

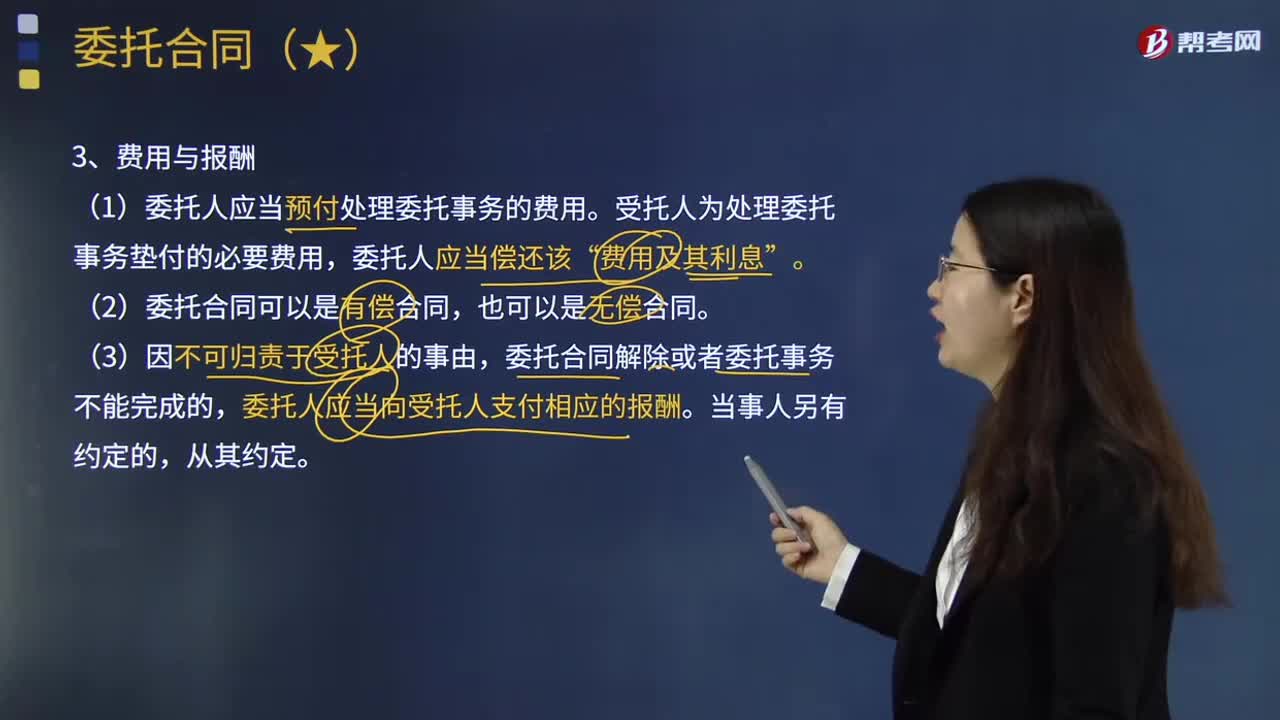

05:01委托合同的费用与报酬、损失赔偿和解除合同的内容分别是什么?:委托合同的费用与报酬、损失赔偿和解除合同的内容分别是什么?委托合同是指受托人为委托人办理委托事务,(1)受托人为处理委托事务垫付的必要费用“委托合同解除或者委托事务不能完成的,委托人应当向受托人支付相应的报酬。因受托人的过错给委托人造成损失的。因受托人的故意或者重大过失给委托人造成损失的。受托人超越权限给委托人造成损失的。(3)受托人处理委托事务时,可以在受托人之外委托第三人处理委托事务。

02:53

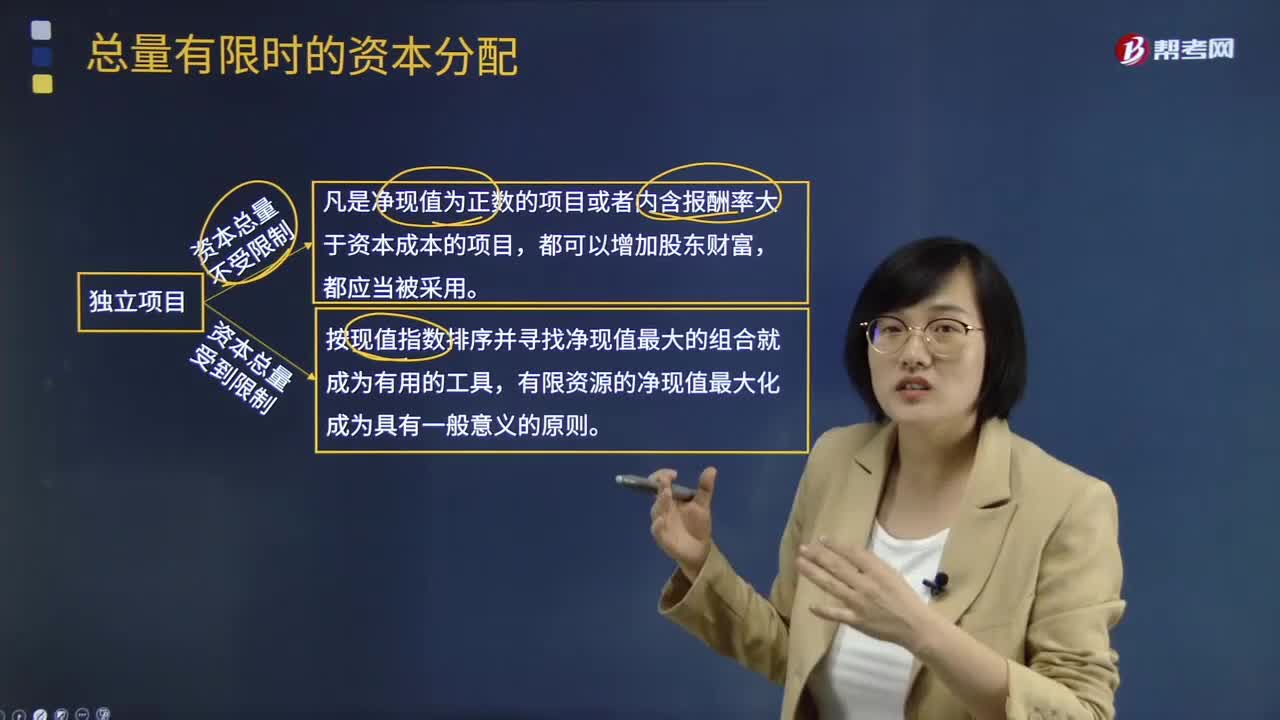

02:53总量有限时的资本如何分配?:总量有限时的资本如何分配?独立项目资本总量不受限制时,凡是净现值为正数的项目或者内含报酬率大于资本成本的项目,独立项目资本总量受到限制时,按现值指数排序并寻找净现值最大的组合就成为有用的工具,有限资源的净现值最大化成为具有一般意义的原则。为大家说明这个知识点在考试中的应用,【例题·计算分析题】甲公司可以投资的资本总量为10 000万元,现有三个投资项目,计算项目的现值指数并排序。

00:34

00:34如何理解预计总体偏差率?:如何理解预计总体偏差率?预计总体偏差率,指的就是注册会计师预计总体中存在偏差的情况,如果注册会计师预计的情况越不好,那么就应当多抽取一些样本,防止错误的信赖该项内部控制。举个简单的例子,如果一个人的风评特别不好,那么我们在与他共事的时候就会更加的小心,生怕出现什么纰漏。

03:37

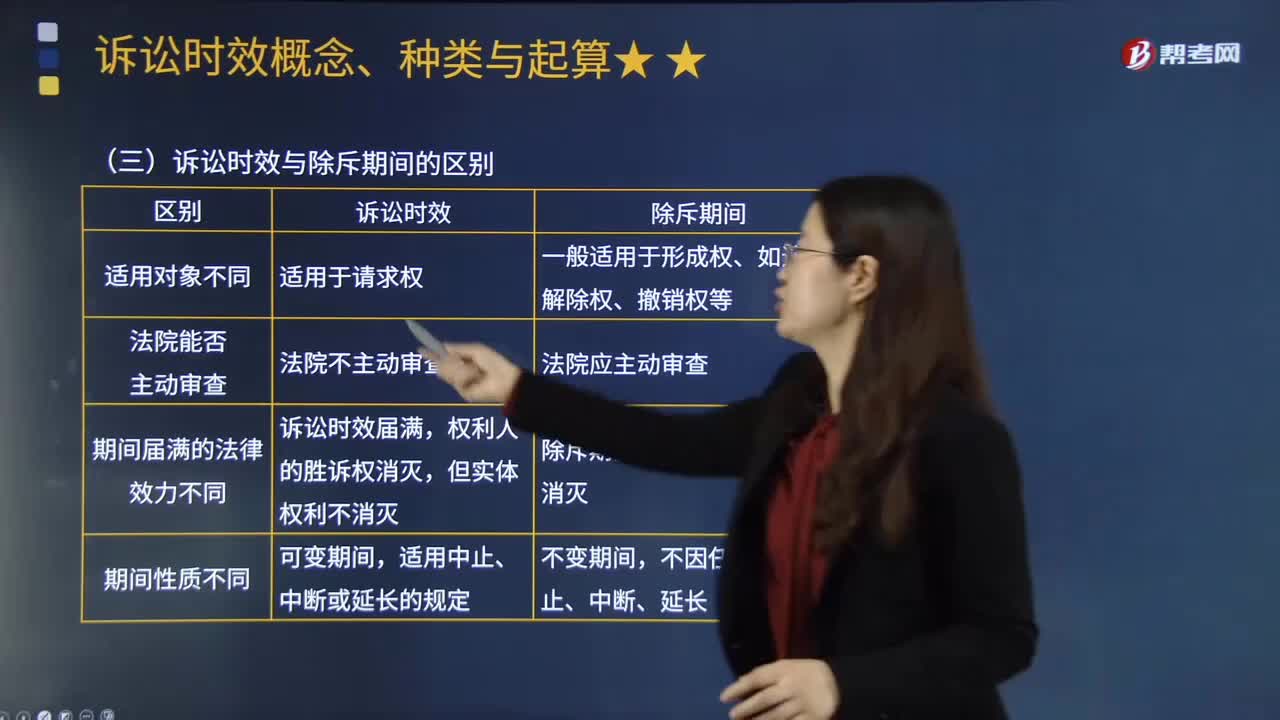

03:37如何来区分诉讼时效与除斥期间?:如何来区分诉讼时效与除斥期间?诉讼时效是指请求权不行使达一定期间而失去国家强制力保护的制度。与诉讼时效相近的一个概念是除斥期间。除斥期间是指法律规定某种权利预定存续的期间,诉讼时效和除斥期间都是以一定的事实状态存在和一定期间的经过为条件而发生一定的法律后果,诉讼时效适用于债权请求权,诉讼时效届满只是让债务人取得抗辩权。诉讼时效和除斥期间的区别归纳如下表所示,C.撤销权可适用除斥期间。

03:54

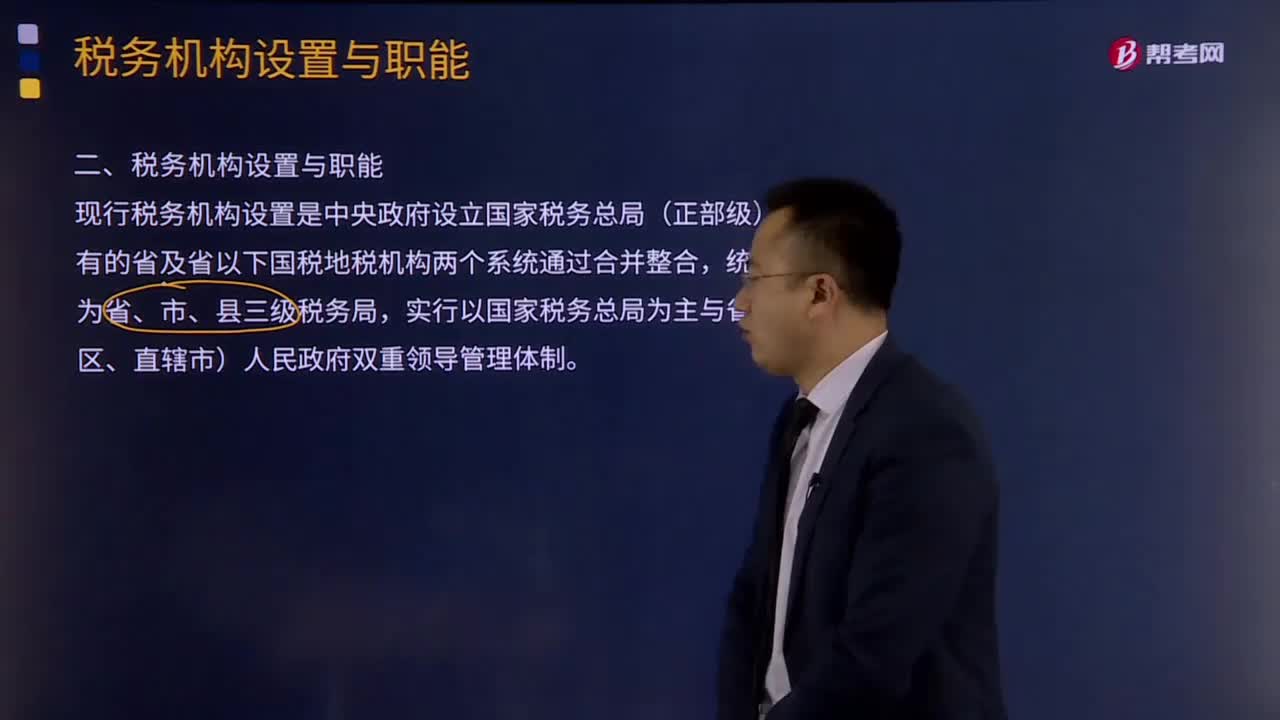

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

00:34

00:34如何理解税法的11个要素之一总则?:如何理解税法的11个要素之一总则?税法要素是所有完善的单行税法都共同具备的,仅为某一税法所单独具有而非普遍性的内容,不构成税法要素,扣缴义务人。总则的三个内容:主要包括立法依据、立法目的、适用原则等。《耕地占用税条例》规定,为了合理利用土地资源“加强土地管理,保护农用耕地,特制定本条例,此条吐出来该条例制定的目的。即”立法目的。

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日