下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

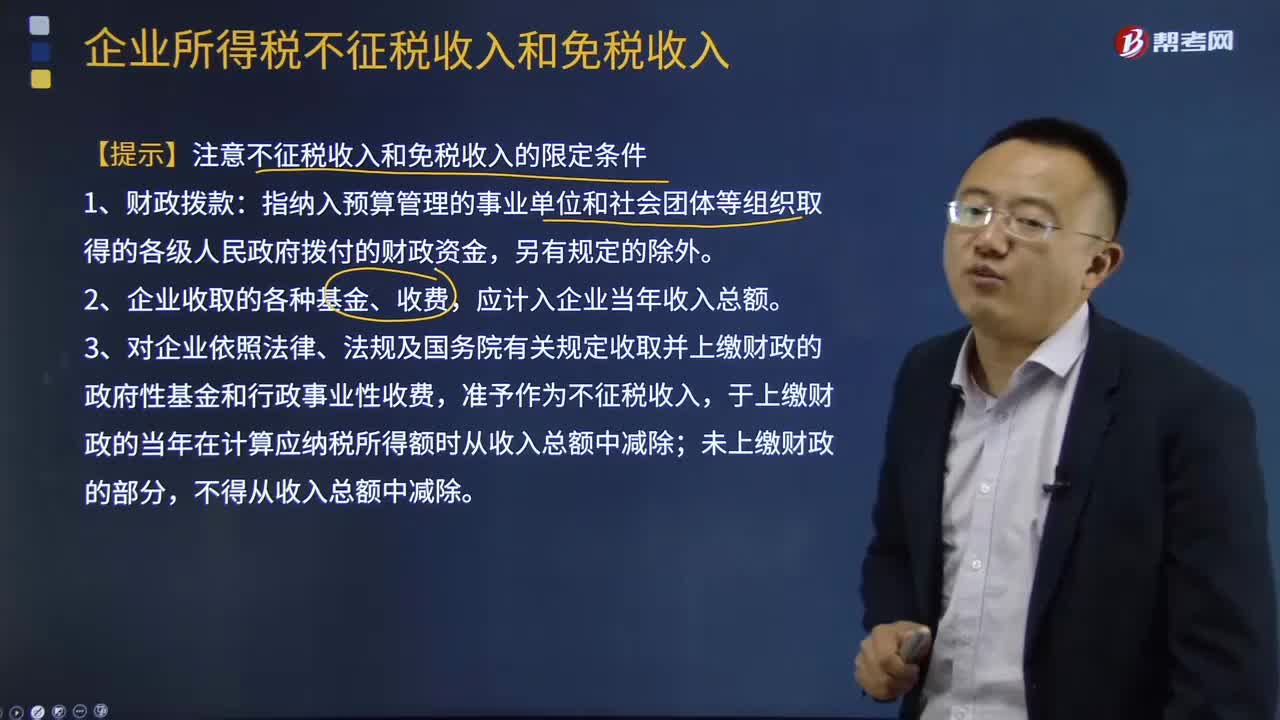

00:21不征税收入是什么?:不征税收入,是指从性质和根源上不属于企业营利性活动带来的经济利益、不作为应纳税所得额组成部分的收入,不应列为征收范围的收入。

01:56

01:56资源税征收范围是什么?:指专门开采的天然原油,指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。海上石油、天然气也应属于资源税的征收范围,但考虑到海上油气资源的勘探和开采难度大、投入和风险也大,对海上石油、天然气的开采仍然征收矿区使用费,不包括洗煤、选煤及其他煤炭制品。是指上列产品和井矿盐以外的非金属矿原矿。(5)黑色金属矿原矿。

00:30

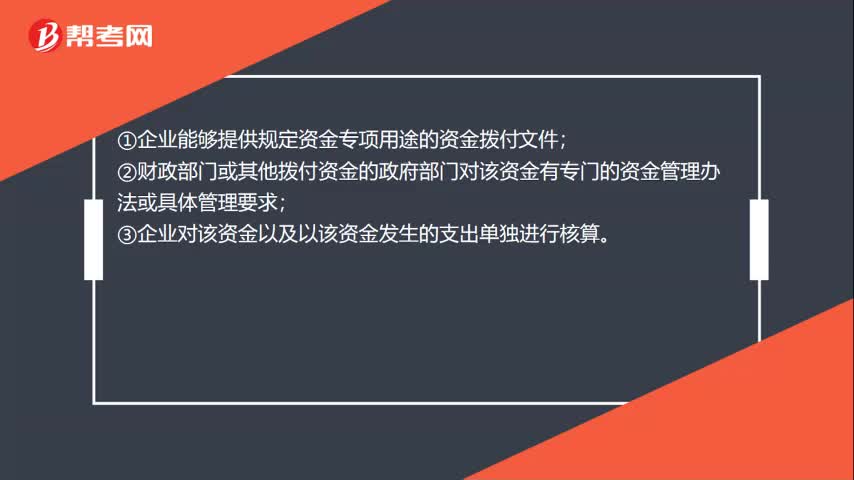

00:30不征税收入的三个条件是什么?:不征税收入的三个条件是什么?①企业能够提供规定资金专项用途的资金拨付文件;②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;③企业对该资金以及以该资金发生的支出单独进行核算。

05:52

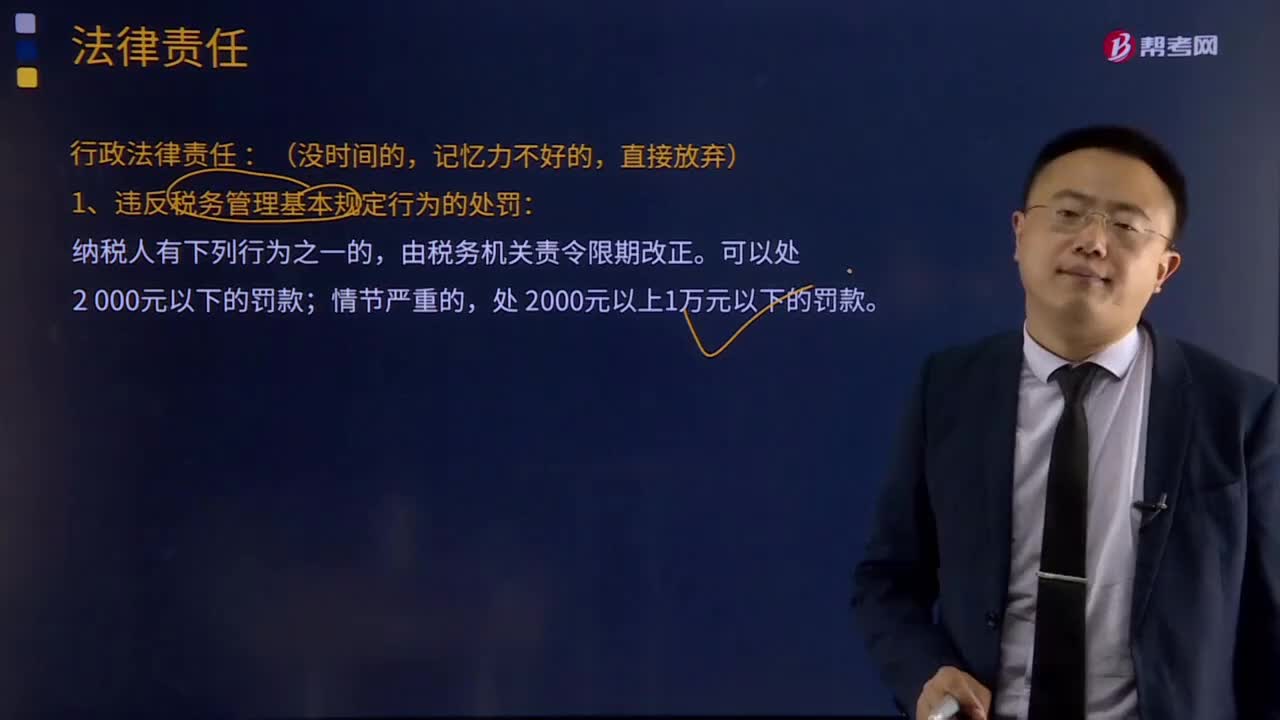

05:52税收征收的法律责任是什么?:有权向有关单位和个人调查纳税人、扣缴义务人和其他当事人与纳税或者代扣代缴、代收代缴税款有关的情况,1、违反税务管理基本规定行为的处罚:(4)未按照规定将其全部银行账号向税务机关报告,(6)纳税人未按照规定办理税务登记证件验证或者换证手续的,3、扣缴义务人未按照规定办理扣缴税款登记的,(1)扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款。

01:49

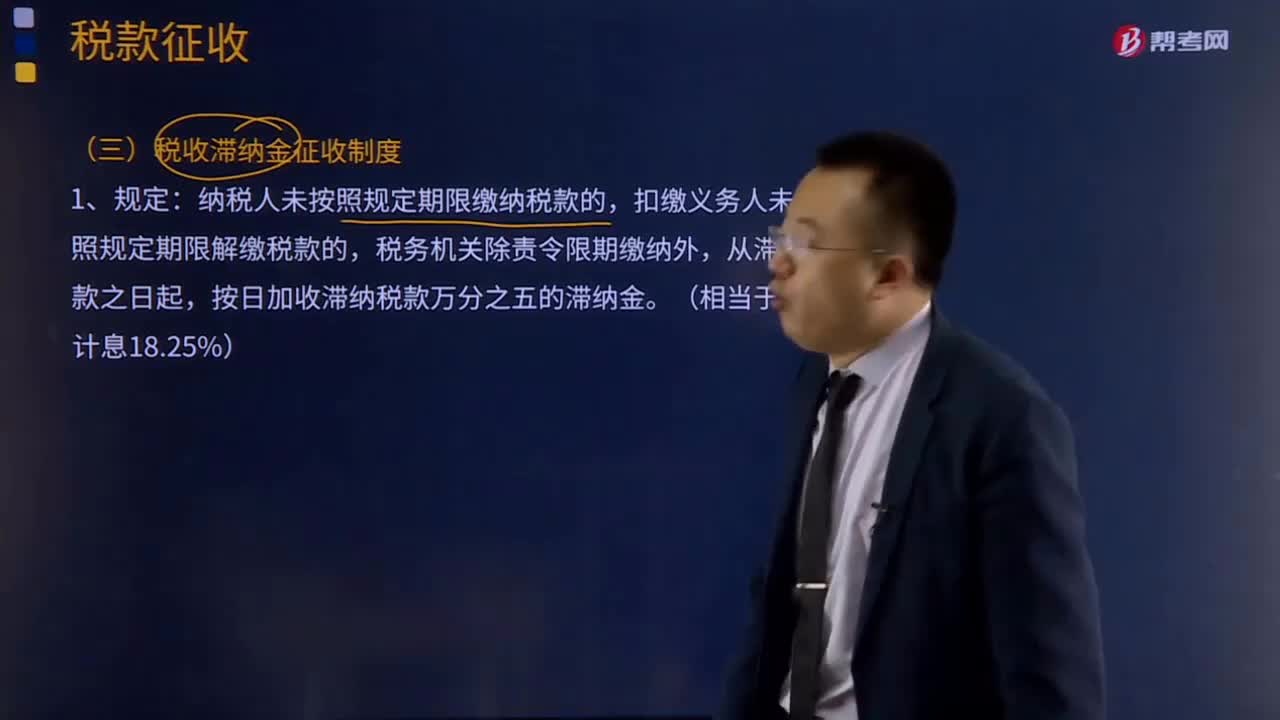

01:49什么是税收滞纳金征收制度?:是指纳税人未按照规定期限缴纳税款的,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,按日加收滞纳税款万分之五的滞纳金。滞纳金=滞纳税款×滞纳天数×0.5‰。法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日(滞纳税款之日)起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止,(1)先有税务机关发出催缴税款通知书,责令限期缴纳或解缴税款。

03:16

03:16税收征收管理法的立法目的和适用范围分别是什么?:税收征收管理法的立法目的和适用范围分别是什么?《中华人民共和国税收征收管理法》是为了加强税收征收管理,(一)税收征收管理法的立法目的。2、规范税收征收和缴纳行为。(二)税收征收管理法的适用范围,凡依法由税务机关征收的各种税收的征收管理”3、海关征收和代征的税种(进口环节的增值税、消费税)也不适用《征管法》。(三)税收征收管理法的遵守主体:符合《中华人民共和国税收征收管理法》的是( );

02:42

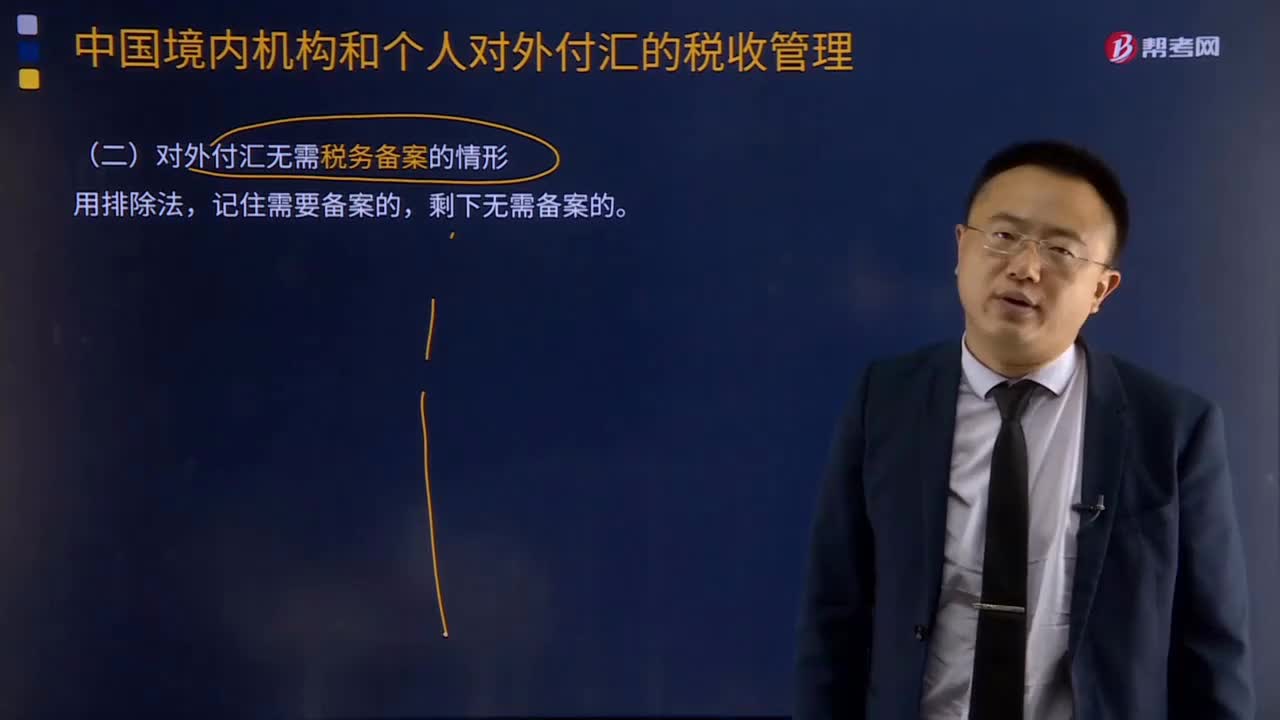

02:42中国境内机构和个人对外付汇的税收管理是怎样的?:境内机构和个人向境外单笔支付等值5万美元以上的外汇资金需备案,境内机构和个人向境外单笔支付等值5万美元以上(不含等值5万美元)下列外汇资金,3、境外机构或个人从境内获得的融资租赁租金、不动产的转让收入、股权转让所得以及外国投资者其他合法所得。3.境内机构发生在境外的进出口贸易佣金、保险费、赔偿款。4.进口贸易项下境外机构获得的国际运输费用。

09:20

09:20不征税收入和免税收入的限定条件是什么?:不征税收入与免税收入属于不同的概念,这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。而免税收入是纳税人应税收入的重要组成部分,3、对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;非营利组织从事营利性活动取得的收入应计入应税收入。(1)企业的不征税收入用于支出所形成的费用。

04:38

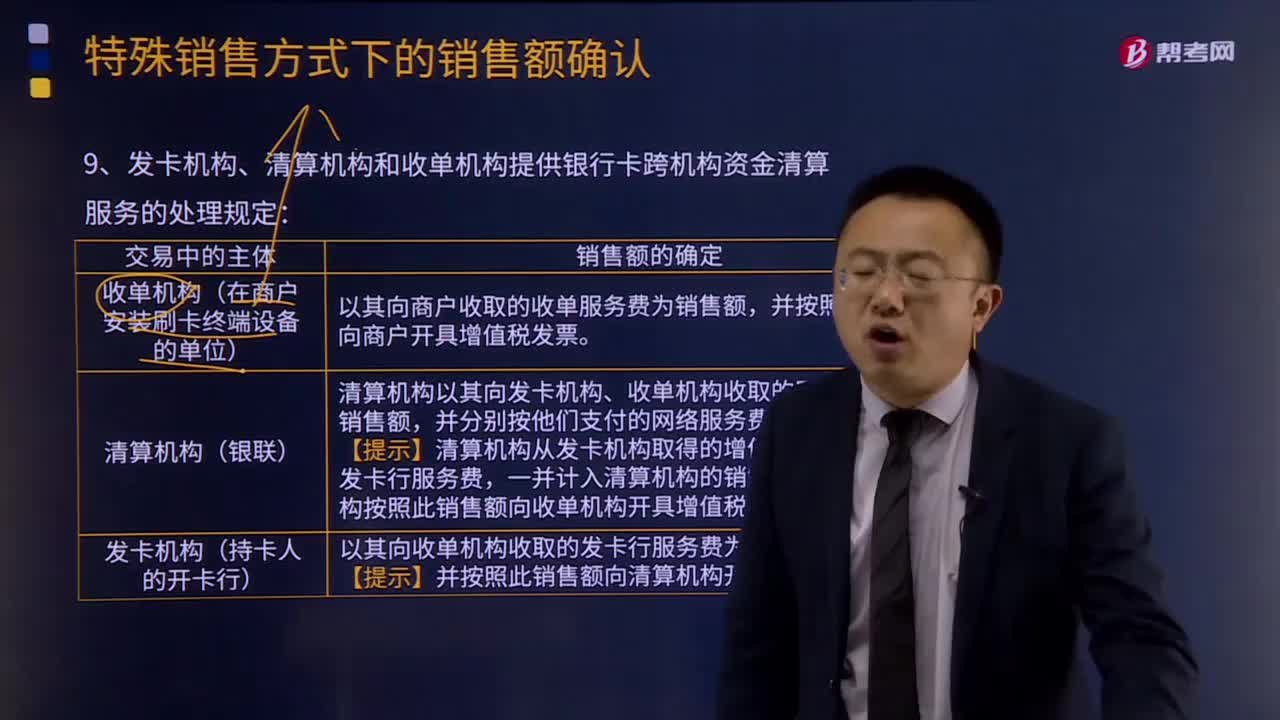

04:38发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定是怎样的?:发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定如下:发卡机构以其向收单机构收取的发卡行服务费为销售额。并按照此销售额向清算机构开具增值税发票,清算机构以其向发卡机构、收单机构收取的网络服务费为销售额。并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票,清算机构从发卡机构取得的增值税发票上记载的发卡行服务费。

00:41

00:41应收账款的机会成本为什么是应收账款占用资金应计利息?:应收账款的机会成本为什么是应收账款占用资金应计利息?机会成本是丧失的收益,应收账款是购买方占用的企业的资金,如果这部分资金没有被占用,企业是可以投入使用继续赚取收益的,正是因为被占用了,企业就丧失了本来可以赚取的收益,所以属于机会成本,至于计算出来的指标叫做应收账款应计利息,只是一个翻译过来的名称。

00:31

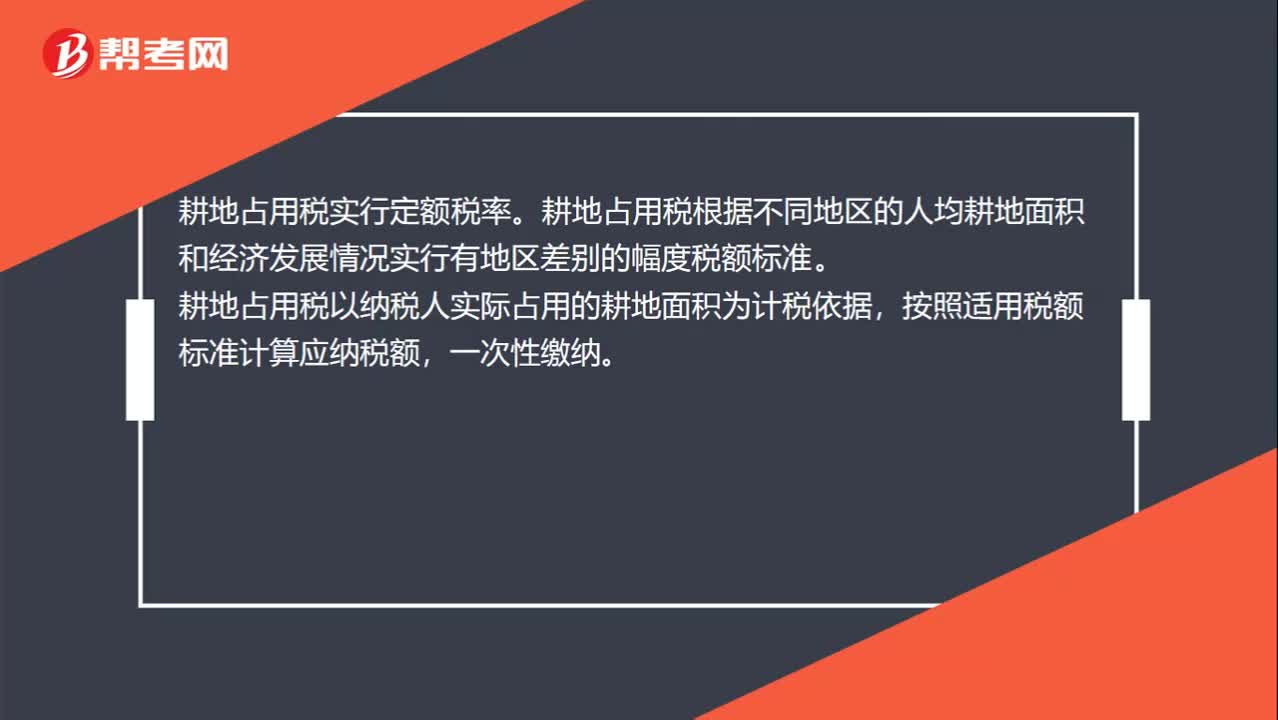

00:31耕地占用税税率是多少?:耕地占用税税率是多少?耕地占用税实行定额税率。耕地占用税根据不同地区的人均耕地面积和经济发展情况实行有地区差别的幅度税额标准。耕地占用税以纳税人实际占用的耕地面积为计税依据,按照适用税额标准计算应纳税额,一次性缴纳。

02:27

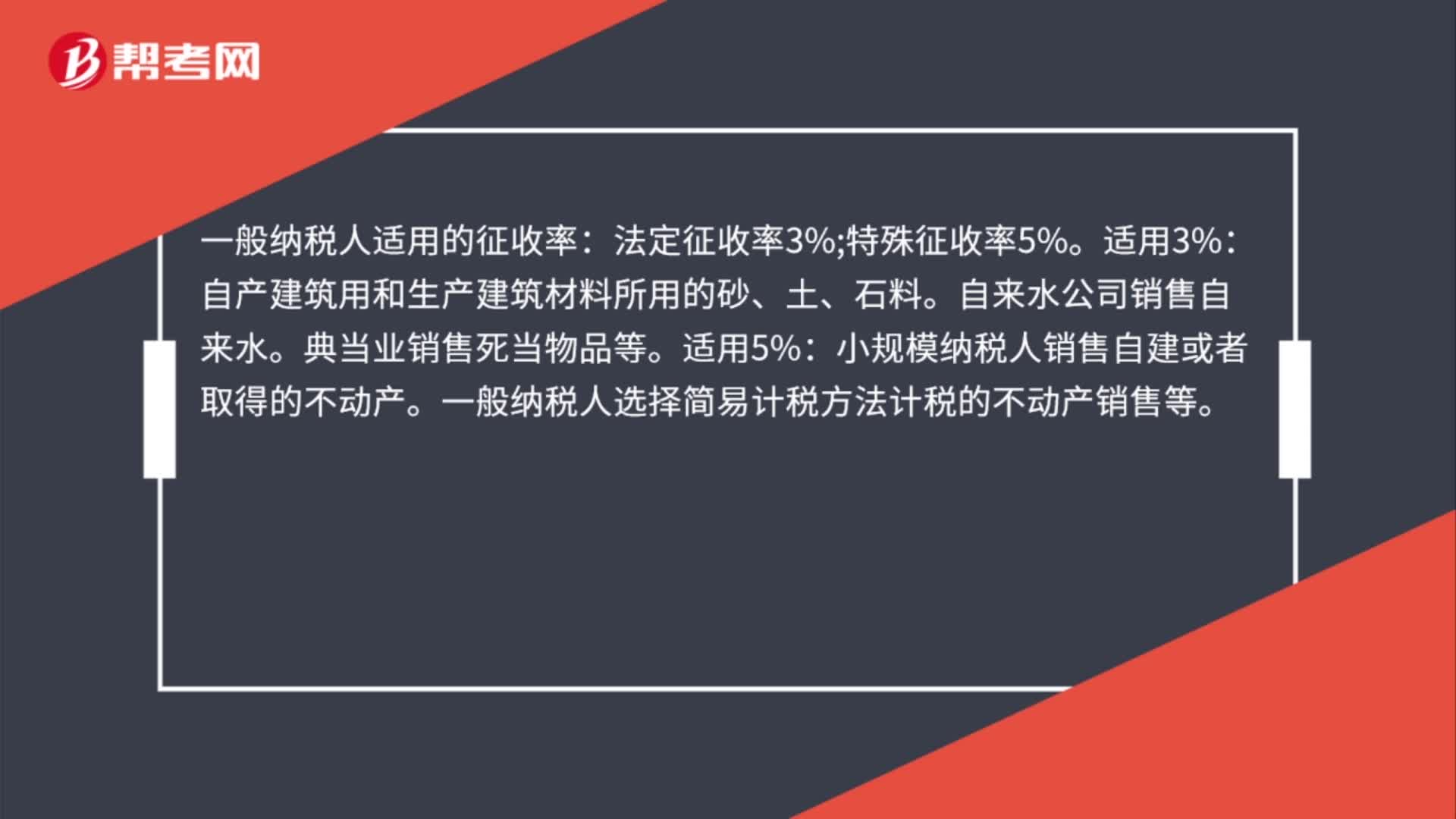

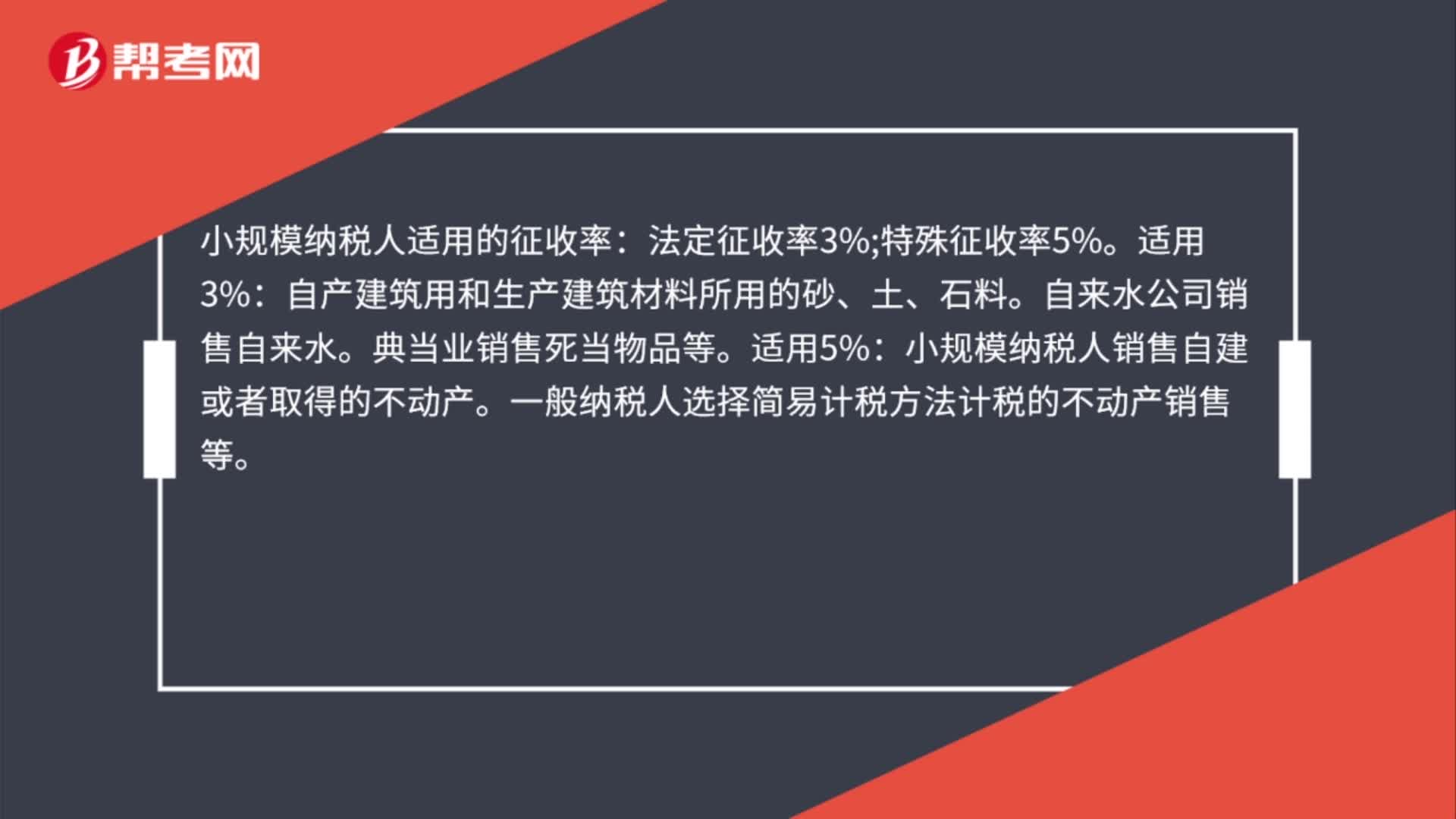

02:27增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?:增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?(一)增值税征收率适用的两种情况,小规模纳税人是指年销售额在规定标准以下。不能按规定报送有关税务资料的增值税纳税人,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。小规模纳税人增值税征收率一律调整为3%:2.增值税一般纳税人发生应税行为按规定可以简易计税或可以选择简易计税的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日