下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:38

04:38发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定是怎样的?:发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定如下:发卡机构以其向收单机构收取的发卡行服务费为销售额。并按照此销售额向清算机构开具增值税发票,清算机构以其向发卡机构、收单机构收取的网络服务费为销售额。并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票,清算机构从发卡机构取得的增值税发票上记载的发卡行服务费。

02:34

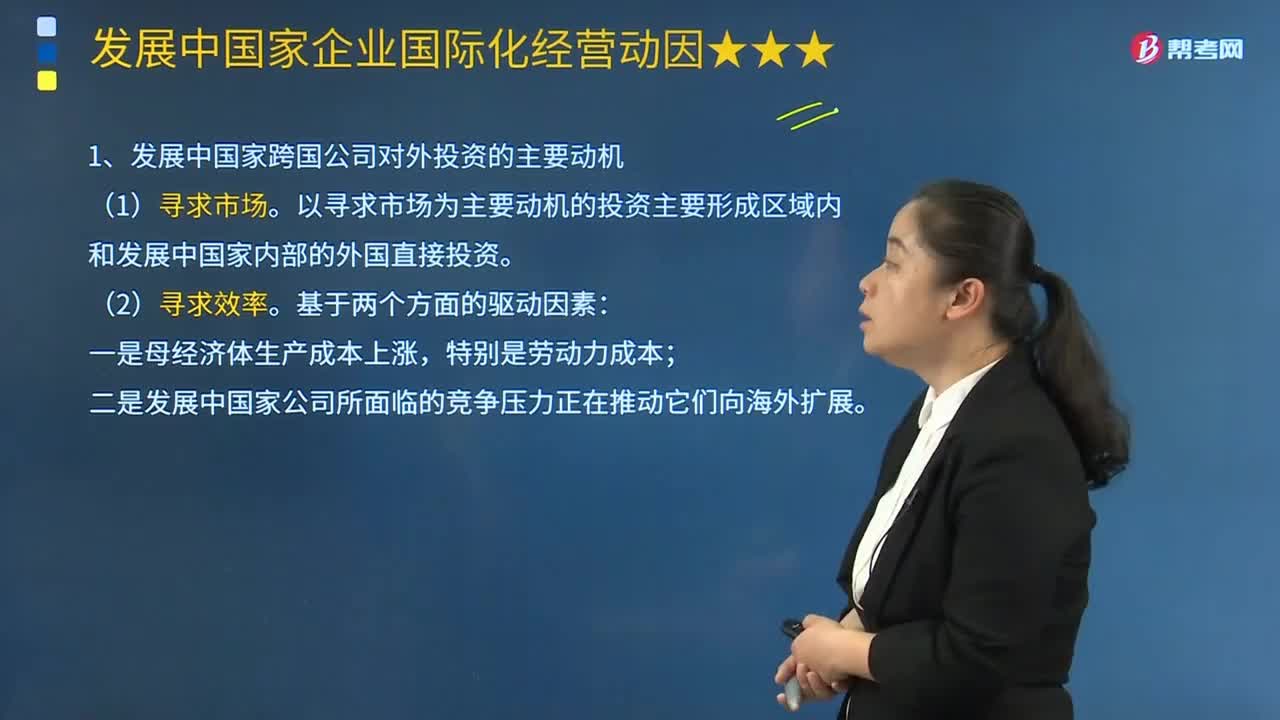

02:34发展中国家跨国公司对外投资有哪些主要动机?:发展中国家跨国公司对外投资有哪些主要动机?所谓企业对外投资就是企业在其本身经营的主要业务以外,或者以购买股票、债券等有价证券方式向境内外的其他单位进行投资,以期在未来获得投资收益的经济行为。(1)寻求市场。以寻求市场为主要动机的投资主要形成区域内和发展中国家内部的外国直接投资。寻求新的市场;寻求资源型的外国直接投资大多在发展中国家。(4)寻求现成资产。

00:32

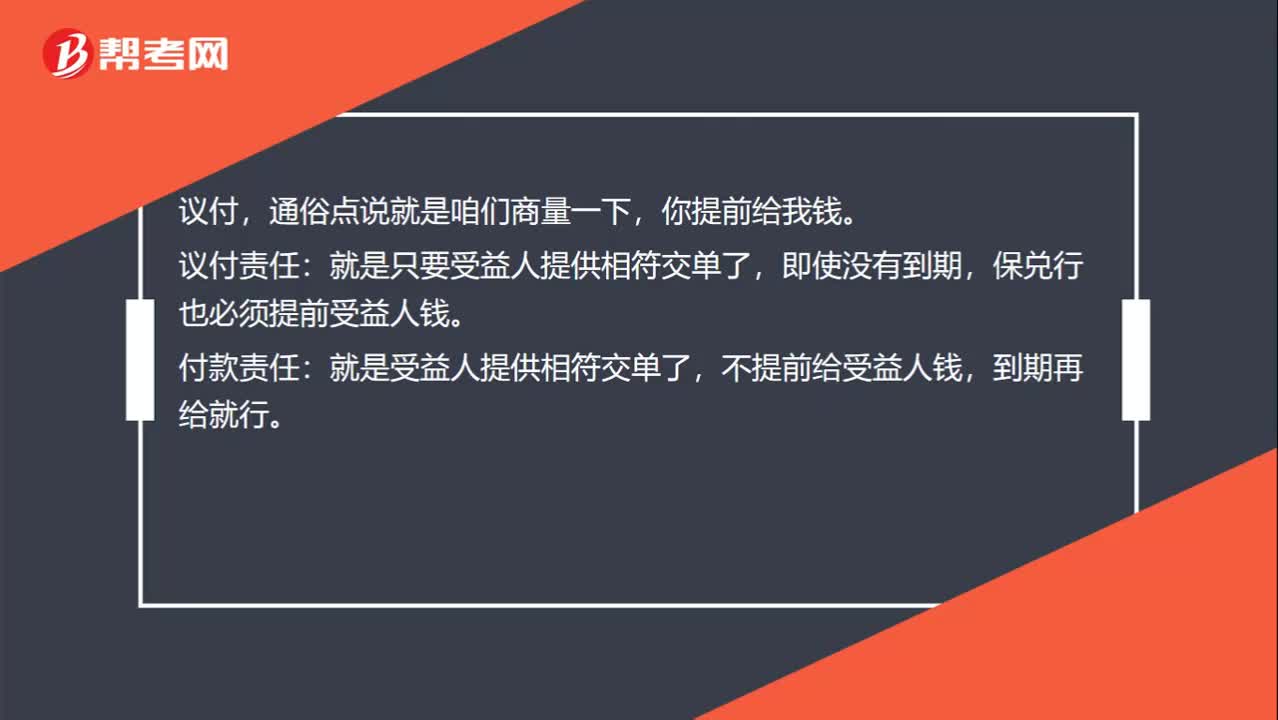

00:32国内信用证中的议付责任和付款责任有什么区别?:国内信用证中的议付责任和付款责任有什么区别?议付,通俗点说就是咱们商量一下,你提前给我钱。议付责任:即使没有到期,保兑行也必须提前受益人钱。付款责任:就是受益人提供相符交单了,不提前给受益人钱,到期再给就行。

03:08

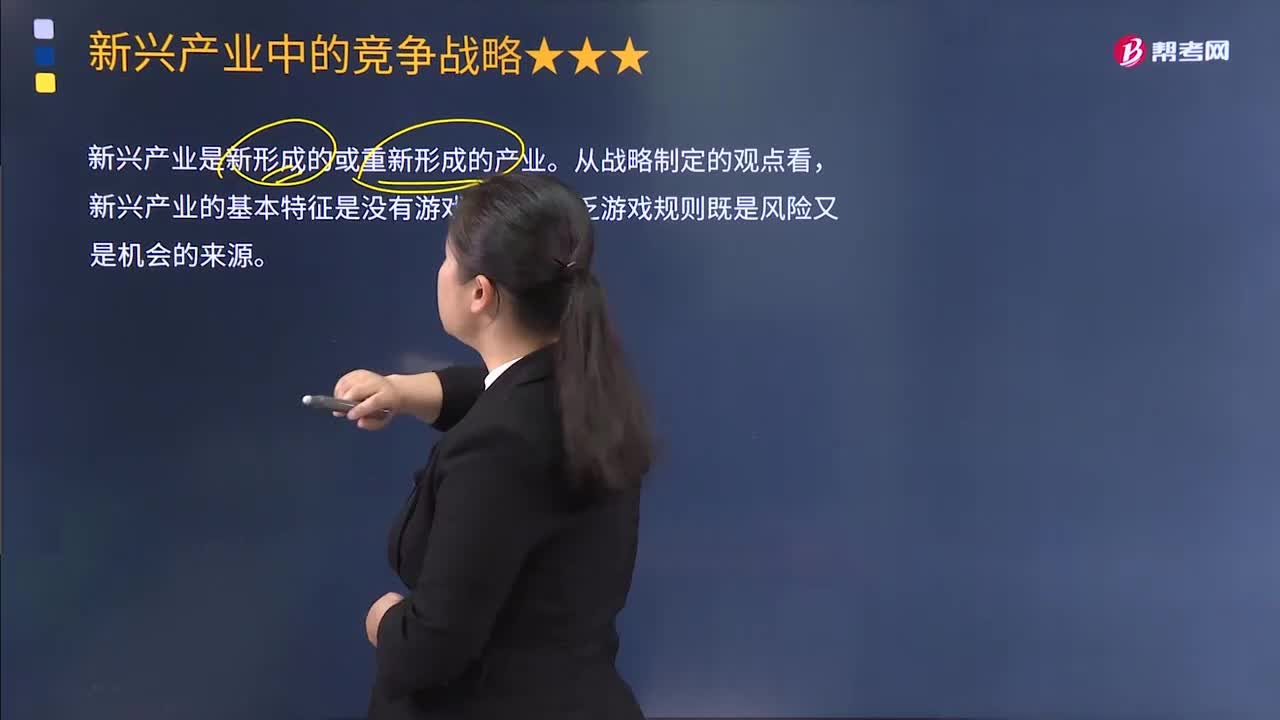

03:08新兴产业的内部结构环境是怎样的?:新兴产业是新形成的或重新形成的产业。从战略制定的观点看,新兴产业的基本特征是没有游戏规则。缺乏游戏规则既是风险又是机会的来源。新兴产业是指关系到国民经济社会发展和产业结构优化升级,具有全局性、长远性、导向性和动态性特征的产业。具有高技术含量、高附加值、资源集约等特点,也是促使国民经济和企业发展走上创新驱动、内生增长轨道的根本途径。新兴产业的内部结构环境:①技术的不确定性。②获得分销渠道;

00:19

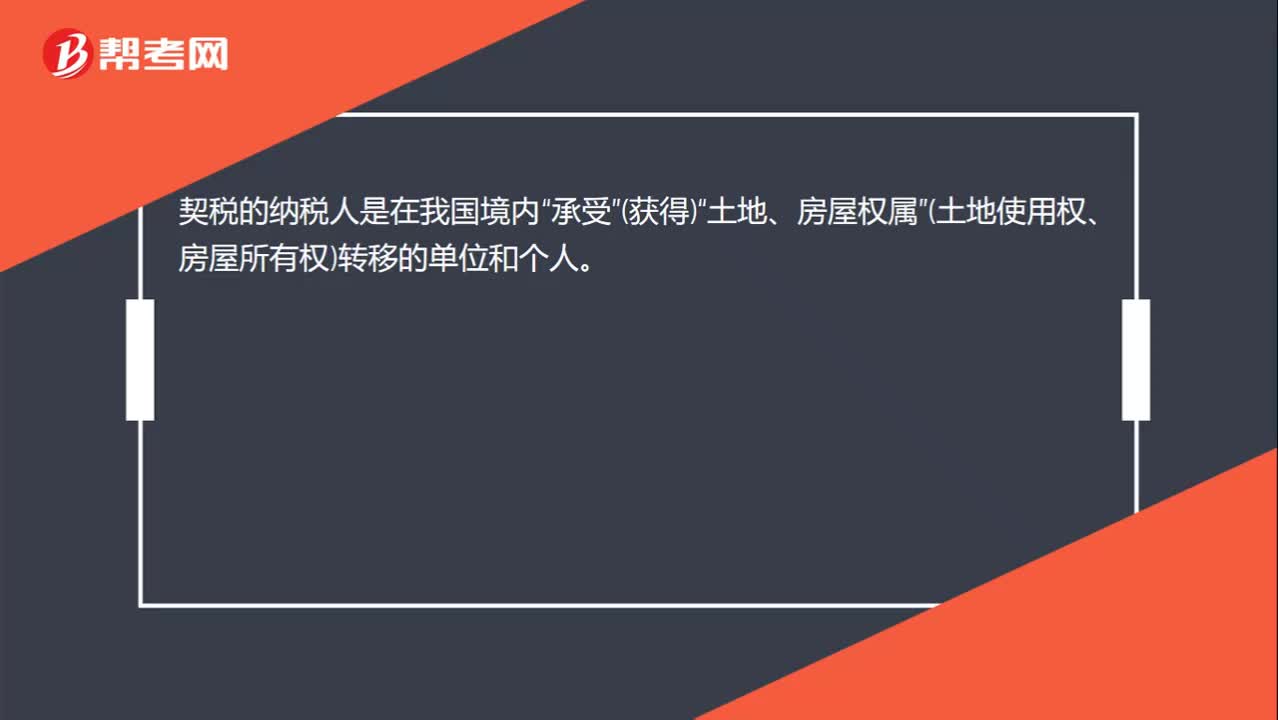

00:19契税的纳税人是谁? 契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。:契税的纳税人是谁?契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。

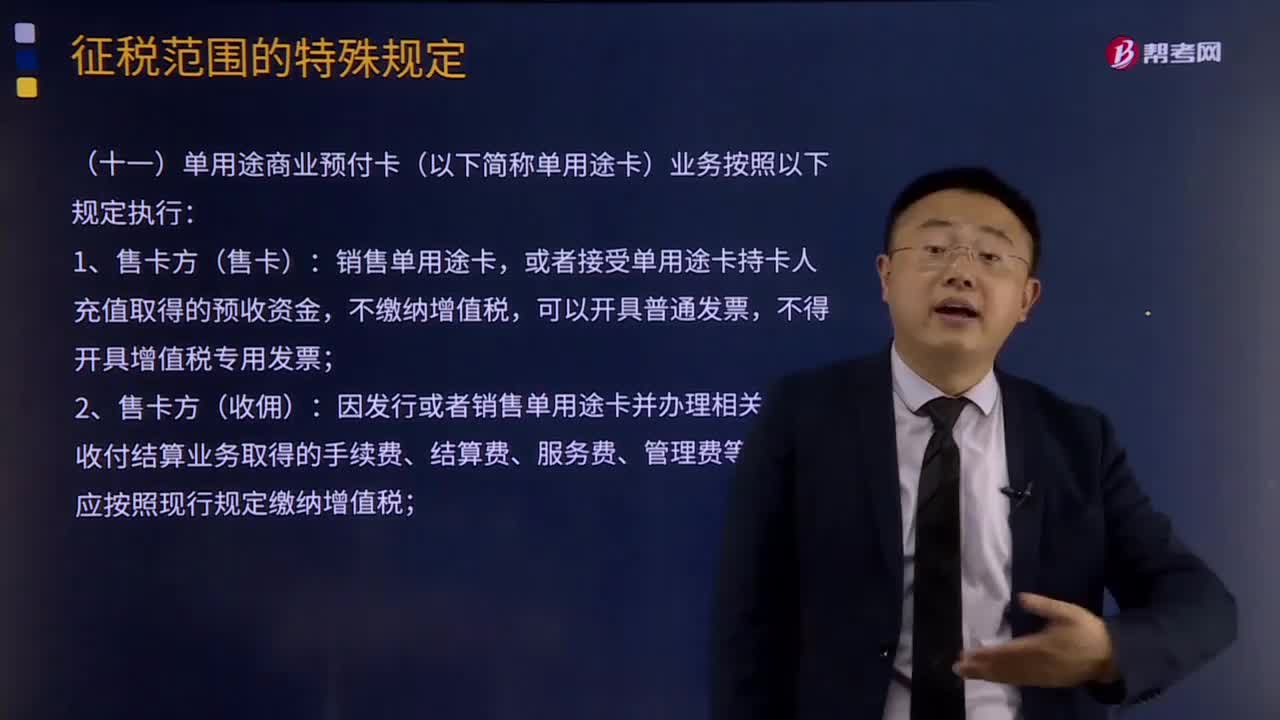

09:12

09:12单用途商业预付卡业务和支付机构预付卡业务的具体内容分为是什么?:或者接受单用途卡持卡人充值取得的预收资金,因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票;应向售卡方开具增值税普通发票,(二)支付机构预付卡(多用途卡)业务:不得开具增值税专用发票。

04:31

04:31共同共有的内、外部关系是怎样的?:是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一、共同共有的内部关系:应当经全体共同共有人同意。共有人约定不得分割共有的不动产或者动产,但共有人有重大理由需要分割的;共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割,共同共有人共同享有债权、承担债务:二、共同共有的外部关系。

04:56

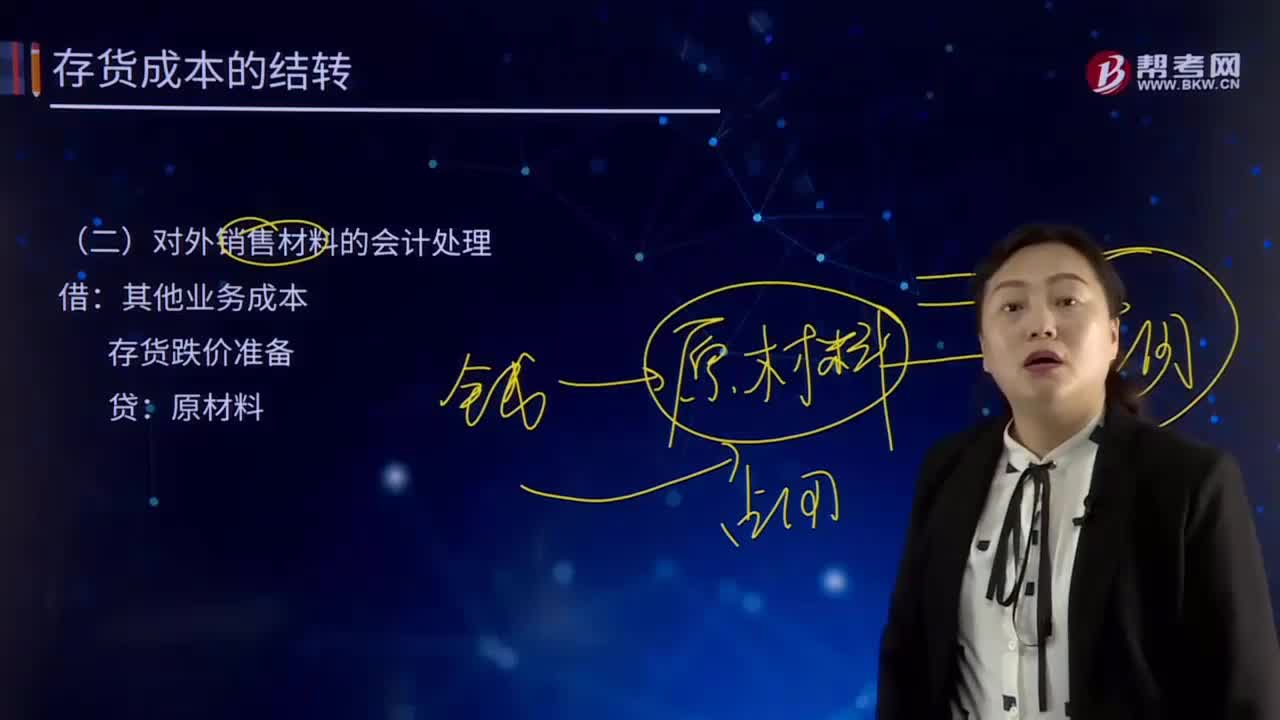

04:56对外销售材料的会计处理是怎样的?:对外销售材料的会计处理是怎样的?存货跌价准备“其他业务成本。科目包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销、出租包装物的成本或摊销额,货跌价准备账户用于核算企业提取的存货跌价准备,存货跌价准备Inventory Write down是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

01:24

01:24我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

01:23

01:23我国现行税法制度的三个层次是怎样的?:我国现行税法制度的三个层次是怎样的?构成税种的要索主要包括纳税人、征税对象、税目、税率、纳税环节、纳税期限、减税免税等。二是不同的税种构成税收制度。构成税收制度的具体税种,但一般都包括所得税直接税,增值税、消费税及其他一些税种等。三是规范税款征收程序的法律法规,税收征收管理法等。税种的设置及每种税的征税办法,这些法律就是税法。

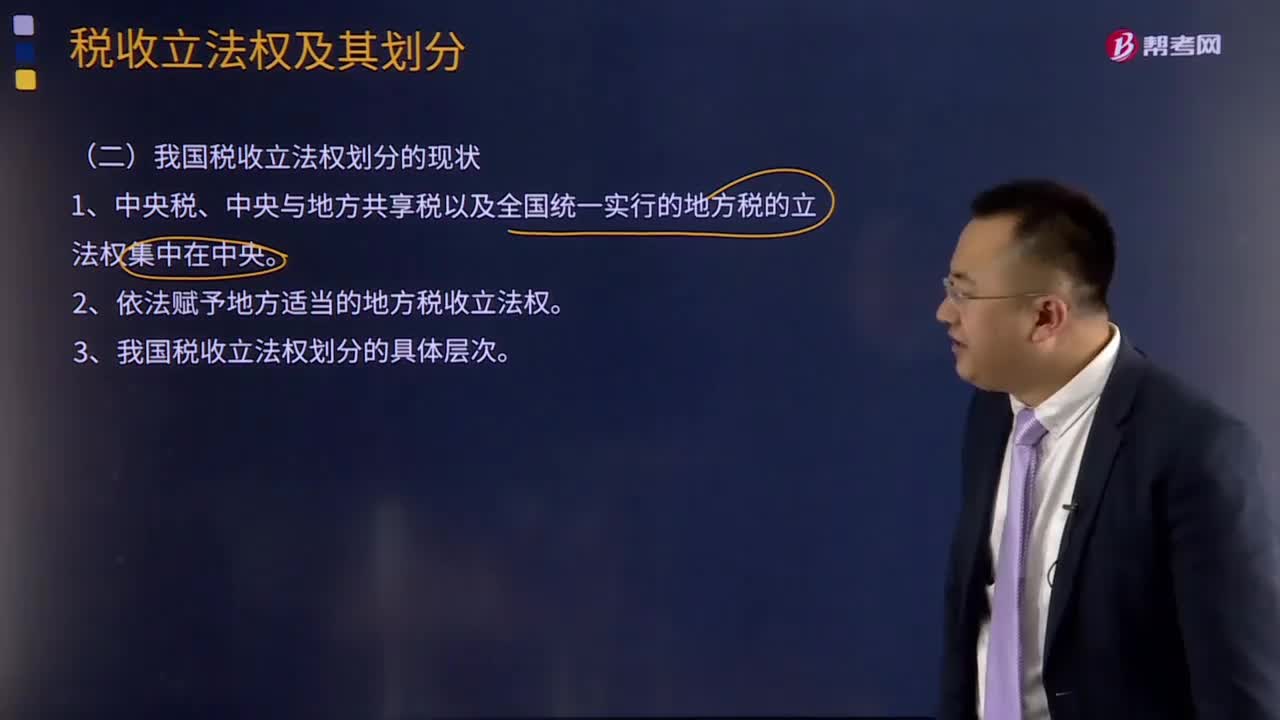

07:16

07:16我国税收立法权划分的现状是怎样的?:1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。2、依法赋予地方适当的地方税收立法权。3、我国税收立法权划分的具体层次。(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,由全国人大及其常委会正式立法。国务院有制定税法实施细则、增减税目和调整税率的权力。国务院有税法的解释权;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日