下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:25

04:25公司选择并购的动机有哪些?:并购后的企业内部不同,产生并购行为最基本的动机就是寻求企业的发展。寻求扩张的企业面临着内部扩张和通过并购发展两种选择。并购的最常见的动机就是——协同效应(Synergy),并购交易的支持者通常会以达成某种协同效应作为支付特定并购价格的理由。并购产生的协同效应包括——经营协同效应Operating Synergy和财产协同效应。规模效应能够带来资源的充分利用,通过并购实现企业的规模扩大。

00:25

00:25投资利润率计算公式是什么?:投资利润率计算公式是什么?投资利润率(ROI)=年利润或年均利润投资总额×100%,从公式可以看出,企业可以通过降低销售成本,提高利润率。提高资产利用效率来提高投资利润率

02:19

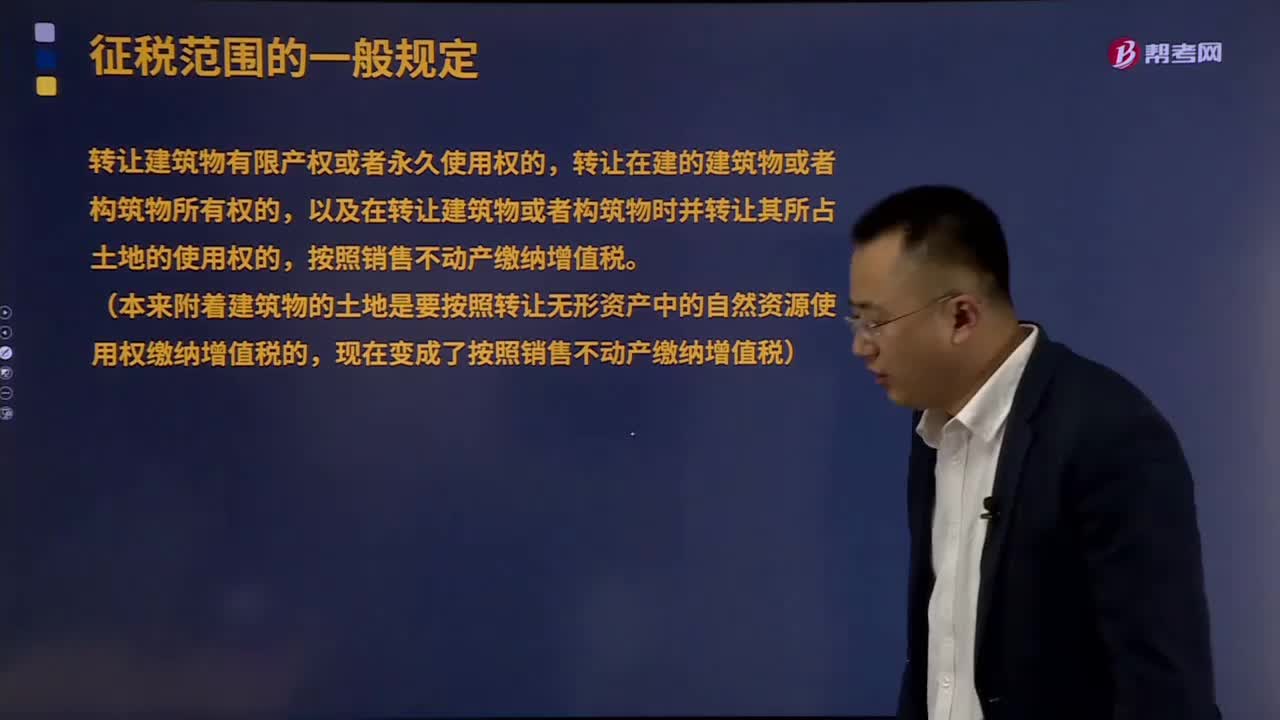

02:19销售不动产的主要内容是什么?:销售不动产的主要内容是什么?不动产是指实物形态的土地和附着于土地上的改良物,依自然性质或法律规定不可移动的土地、土地定着物、与土地尚未脱离的土地生成物、因自然或者人力添附于土地并且不能分离的其他物。是指转让不动产所有权的业务活动。包括住宅、商业营业用房、办公楼等可供居住、工作或者进行其他活动的建造物。转让建筑物有限产权或者永久使用权的,转让在建的建筑物或者构筑物所有权的。

02:20

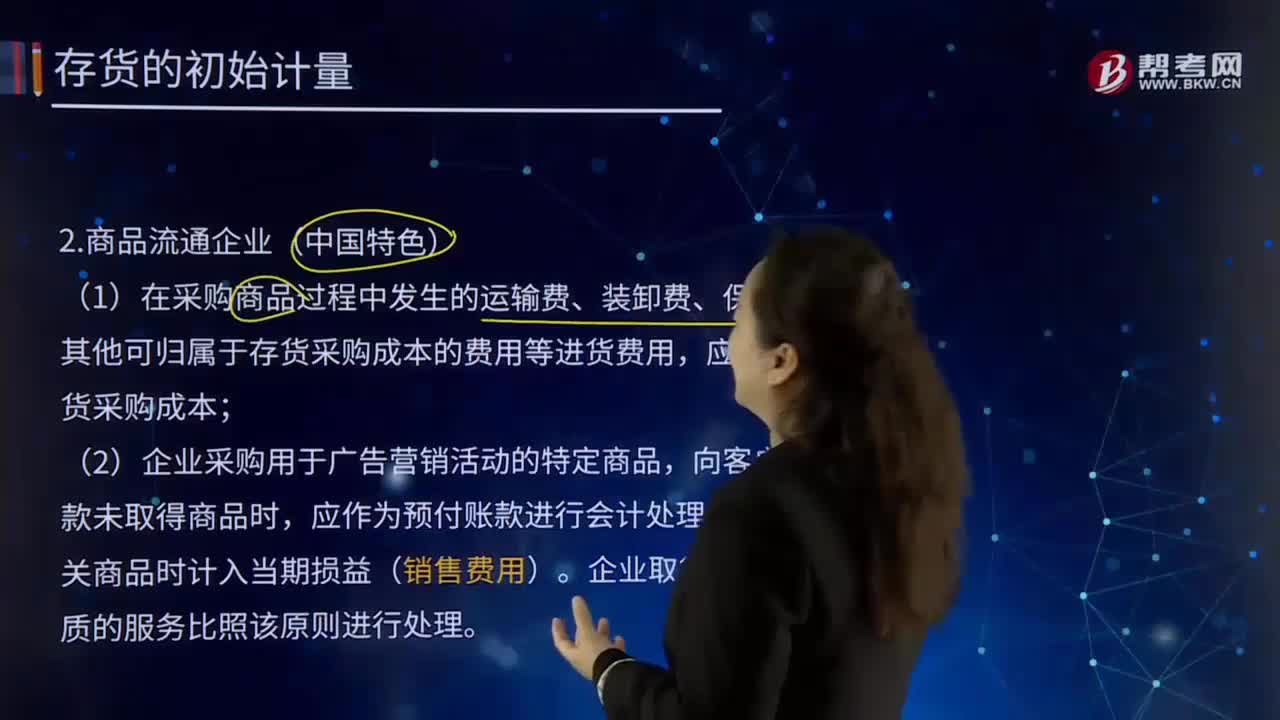

02:20商品流通企业(中国特色)是怎样的?:商品流通企业是指所有独立从事商品流通活动的企业单位。在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,企业采购用于广告营销活动的特定商品,待取得相关商品时计入当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理。商品流通企业通过商品构进、销售、调拨、储存包括运输等经营业务实现商品流通,其中购进和销售是完成商品流通的关键业务。

00:23

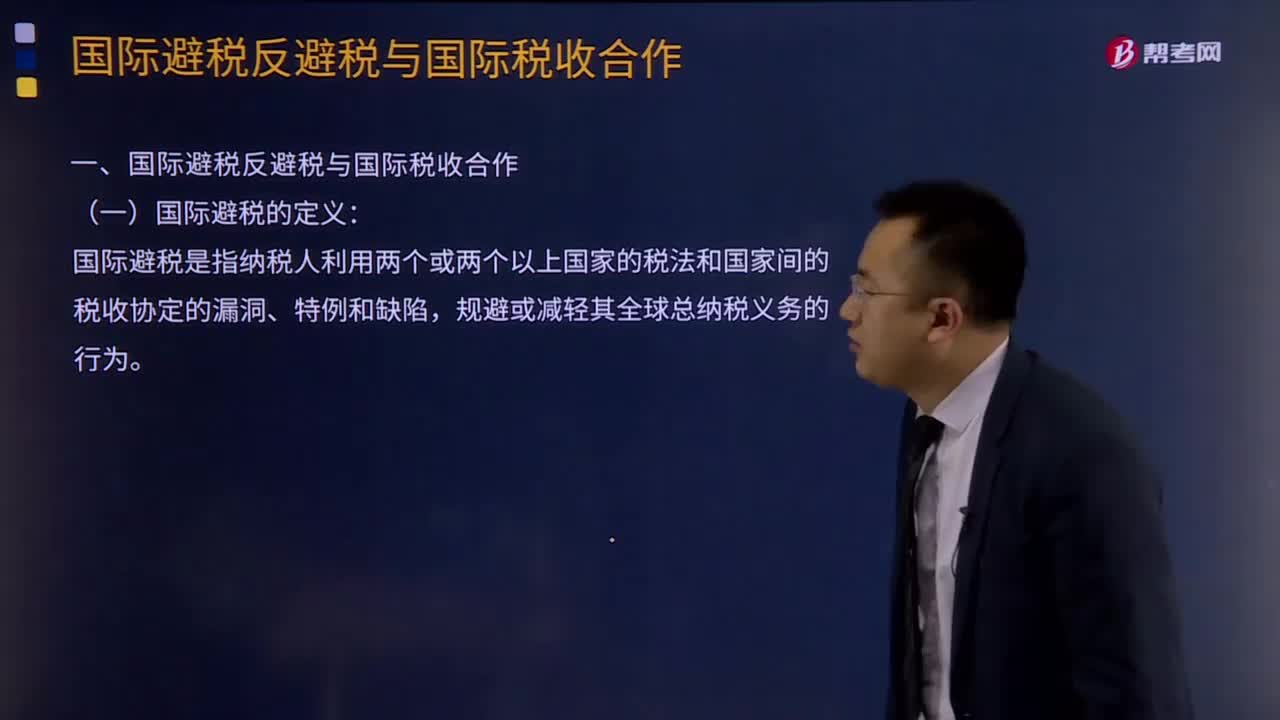

00:23国际避税的定义是什么?:国际避税的定义:国际避税是指纳税人利用两个或两个以上国家的税法和国家间的税收协定的漏洞、特例和缺陷,规避或减轻其全球总纳税义务的行为。国际反避税与国际税收合作,中国签署《多边税收征管互助公约》(以下简称《公约》),成为该公约的第56个签约方。G20成员至此已全部都加入这一公约,我国签署《金融账户涉税信息自动交换多边主管当局间协议》。

17:41

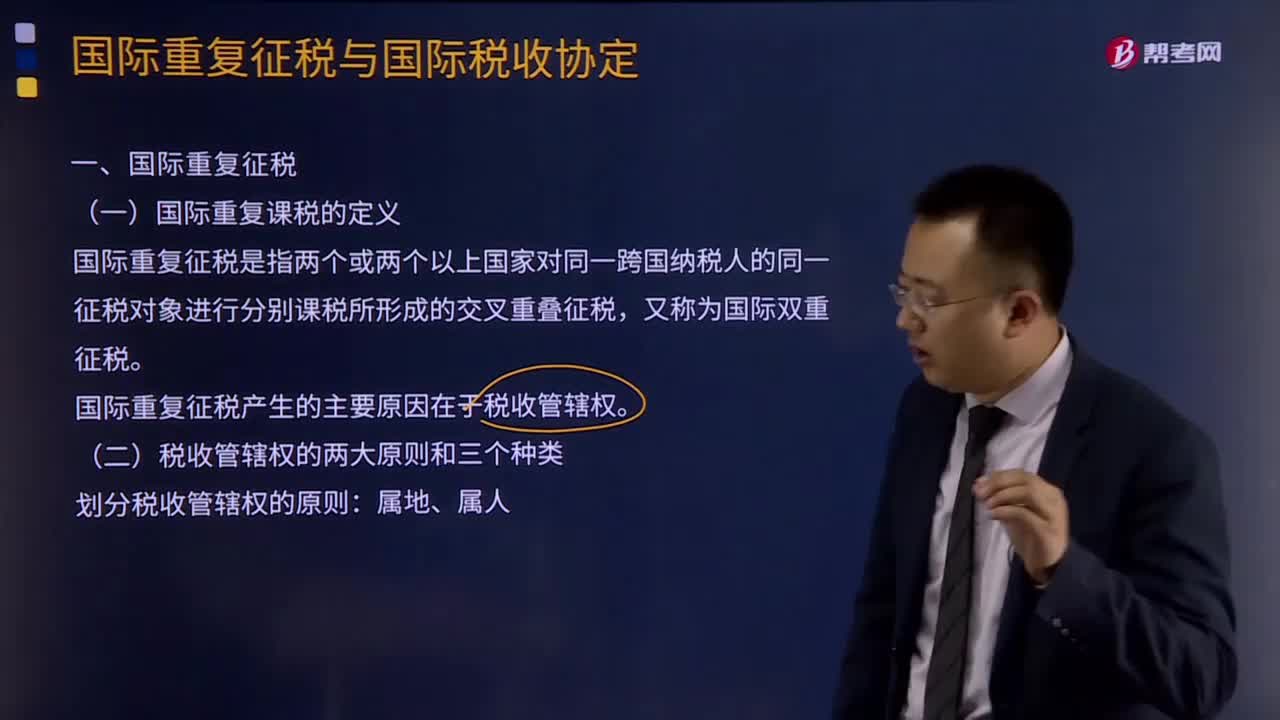

17:41什么是国际重复征税?:国际重复课税的定义:国际重复征税是指两个或两个以上国家对同一跨国纳税人的同一征税对象进行分别课税所形成的交叉重叠征税,国际重复征税产生的主要原因在于税收管辖权。国际重复征税的三种分类:依据税收管辖权相互重叠的形式。国际重复征税的产生也主要有下述几种情形。三、国际重复征税的类别。1、法律性国际重复征税:2、经济性国际重复征税:对不同一纳税人的同一税源重复征税3、税制性国际重复征税

12:59

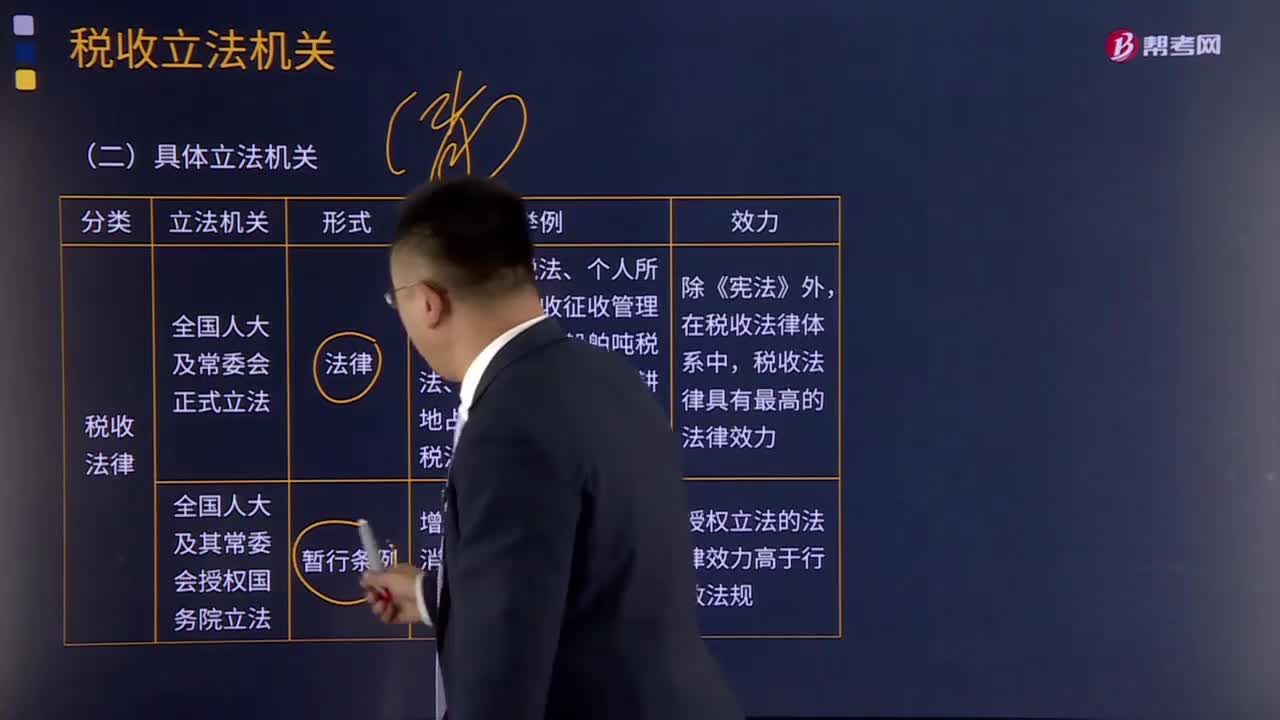

12:59我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

09:35

09:35什么是公司的使命?:公司的使命首先是要阐明企业组织的根本性质与存在理由。一般包括公司目的、公司宗旨和经营哲学三个方面。

08:29

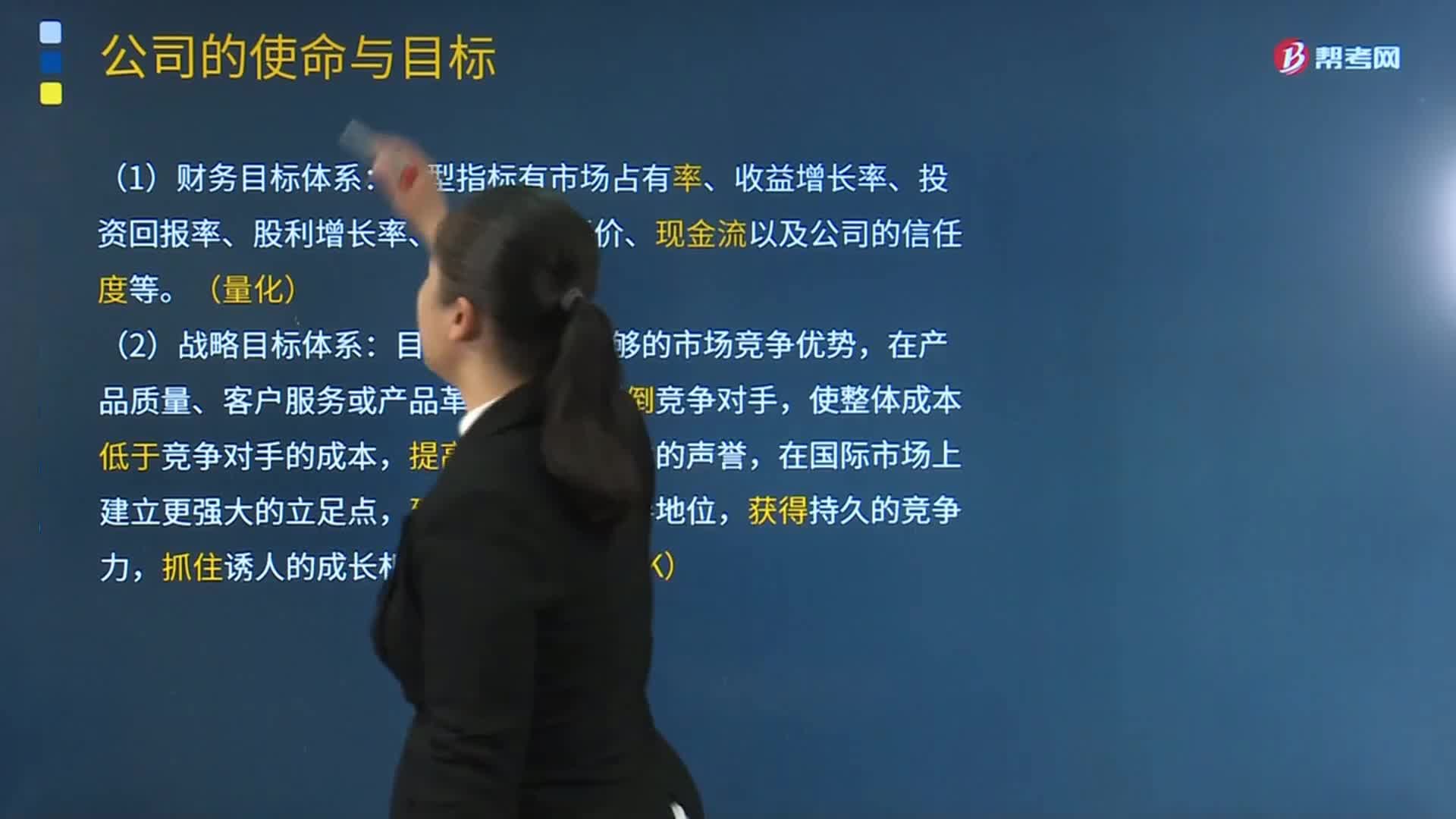

08:29什么是公司的目标?:公司目标是公司使命的具体化;公司目标是一种用以衡量工作成绩的标准,是企业的基本战略。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日