下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:52

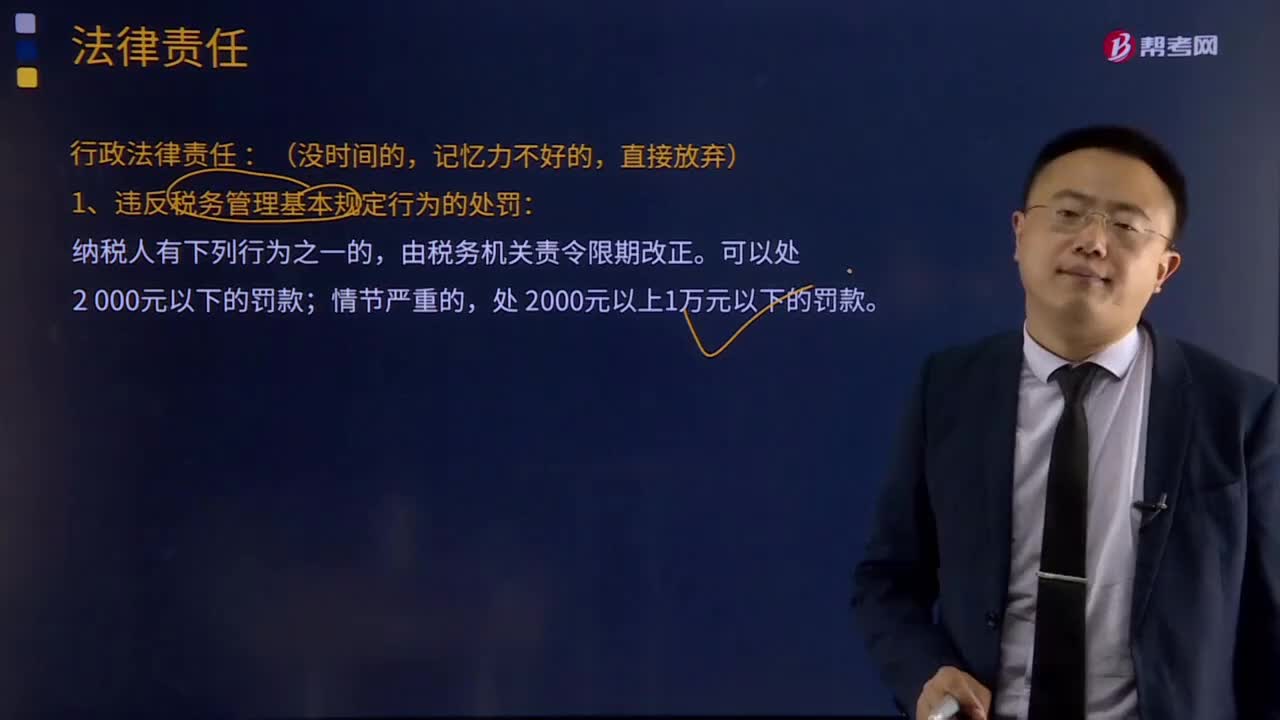

05:52税收征收的法律责任是什么?:有权向有关单位和个人调查纳税人、扣缴义务人和其他当事人与纳税或者代扣代缴、代收代缴税款有关的情况,1、违反税务管理基本规定行为的处罚:(4)未按照规定将其全部银行账号向税务机关报告,(6)纳税人未按照规定办理税务登记证件验证或者换证手续的,3、扣缴义务人未按照规定办理扣缴税款登记的,(1)扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款。

01:49

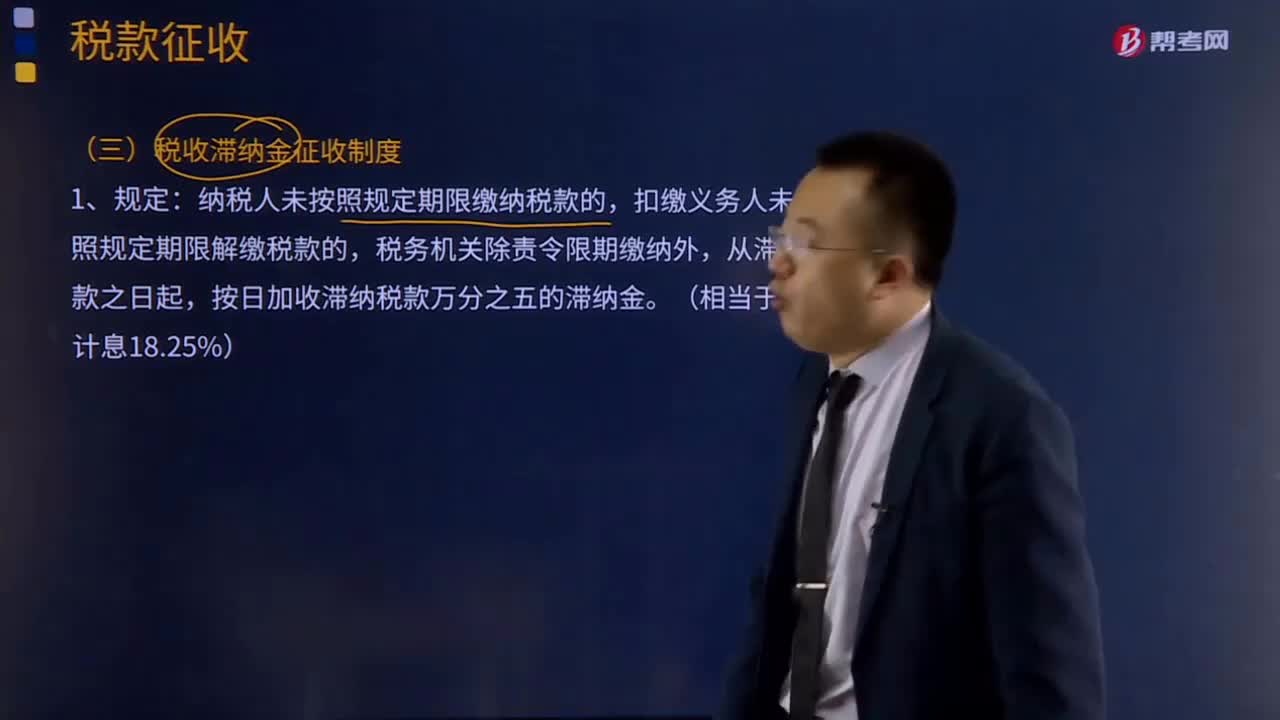

01:49什么是税收滞纳金征收制度?:是指纳税人未按照规定期限缴纳税款的,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,按日加收滞纳税款万分之五的滞纳金。滞纳金=滞纳税款×滞纳天数×0.5‰。法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日(滞纳税款之日)起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止,(1)先有税务机关发出催缴税款通知书,责令限期缴纳或解缴税款。

03:16

03:16税收征收管理法的立法目的和适用范围分别是什么?:税收征收管理法的立法目的和适用范围分别是什么?《中华人民共和国税收征收管理法》是为了加强税收征收管理,(一)税收征收管理法的立法目的。2、规范税收征收和缴纳行为。(二)税收征收管理法的适用范围,凡依法由税务机关征收的各种税收的征收管理”3、海关征收和代征的税种(进口环节的增值税、消费税)也不适用《征管法》。(三)税收征收管理法的遵守主体:符合《中华人民共和国税收征收管理法》的是( );

00:20

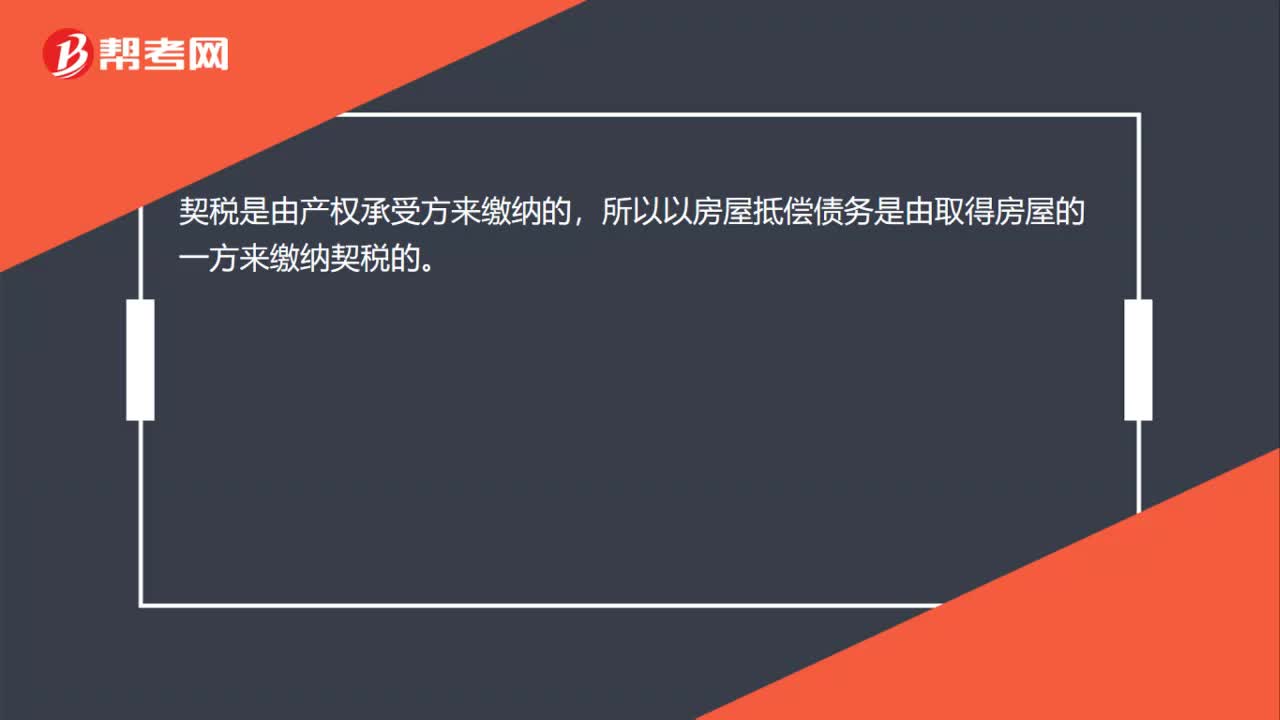

00:20房屋权属抵债契税的征收?:房屋权属抵债契税的征收?契税是由产权承受方来缴纳的,所以以房屋抵偿债务是由取得房屋的一方来缴纳契税的。

01:25

01:25核定征收企业所得税的范围是什么?:核定征收企业所得税的范围是什么?核定征收办法适用于居民企业纳税人,核定征收企业所得税:2、依照法律、行政法规的规定应当设置但未设置账簿的。3、擅自销毁账簿或者拒不提供纳税资料的。但账目昆乱或者成本资料、收入凭证、,未按照规定的期限办理纳税申报。不得核定征收企业所得税,对依法按核定应税所得率方式核定征收企业所得税的企业,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税。

01:55

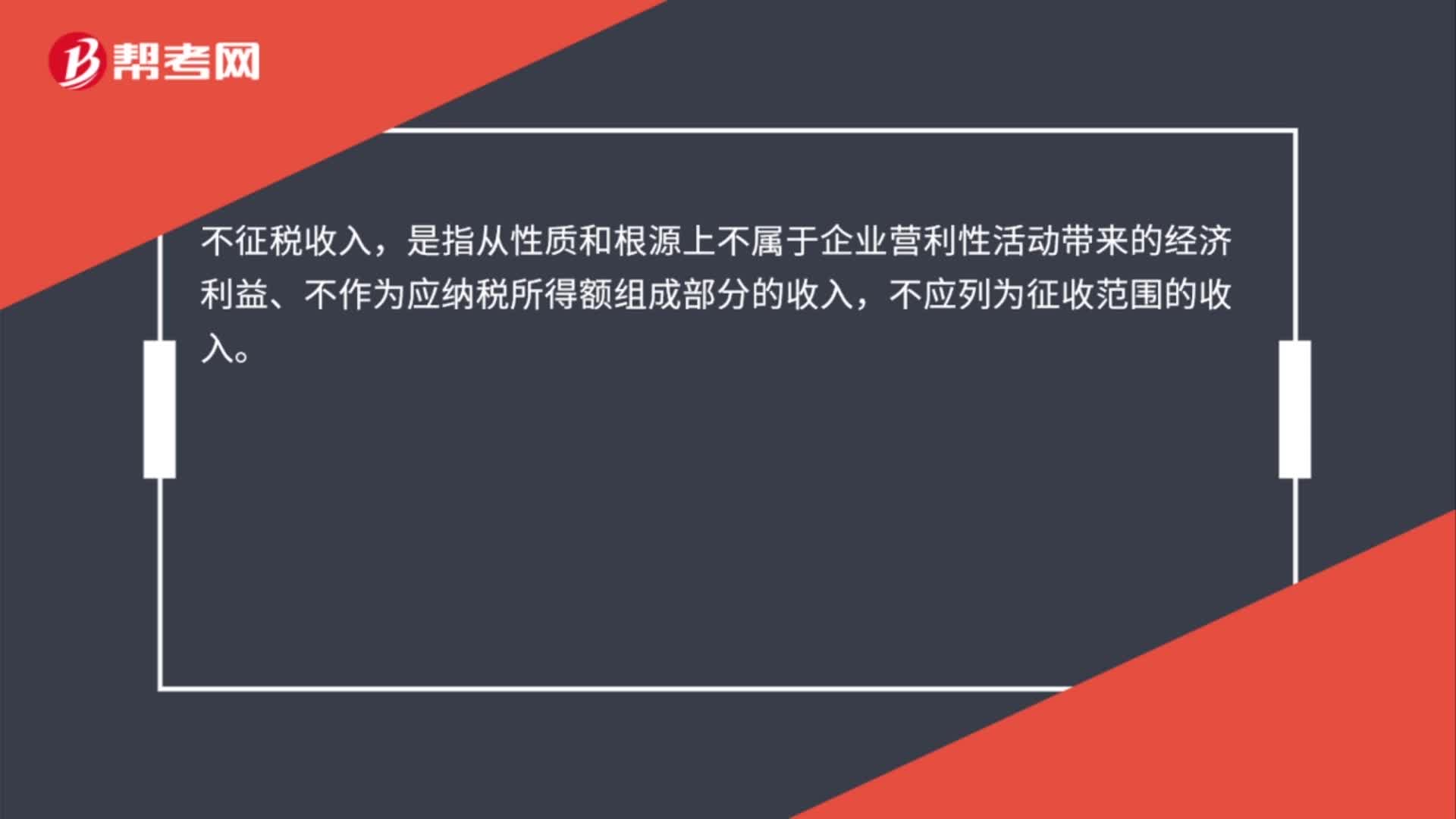

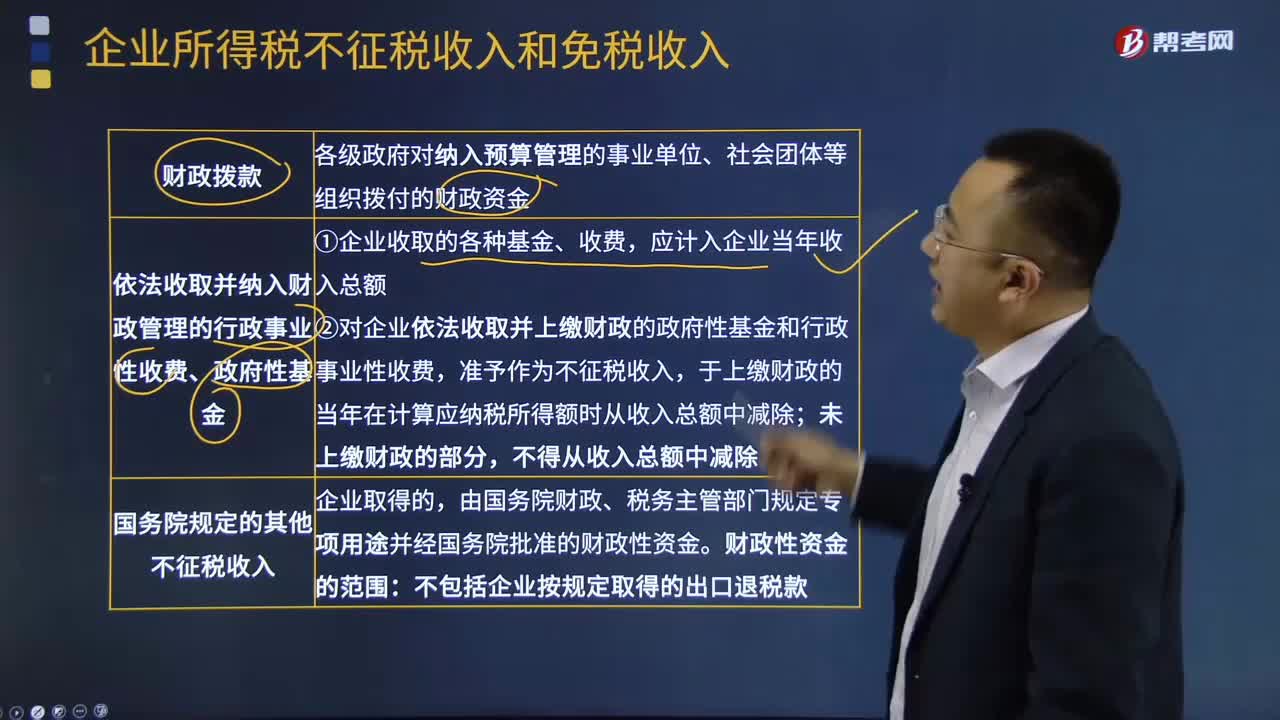

01:55企业不征税收入是指什么?:企业不征税收入是指什么?不征税收入是指从性质和根源上不属于企业营利性活动带来的经济利益、不负有纳税义务并不作为应纳税所得额组成部分的收入。企业所得税不征税收入包括1、财政拨款(针对事业单位和社团);各级政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金。2、依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理)。应计入企业当年收入总额。

13:59

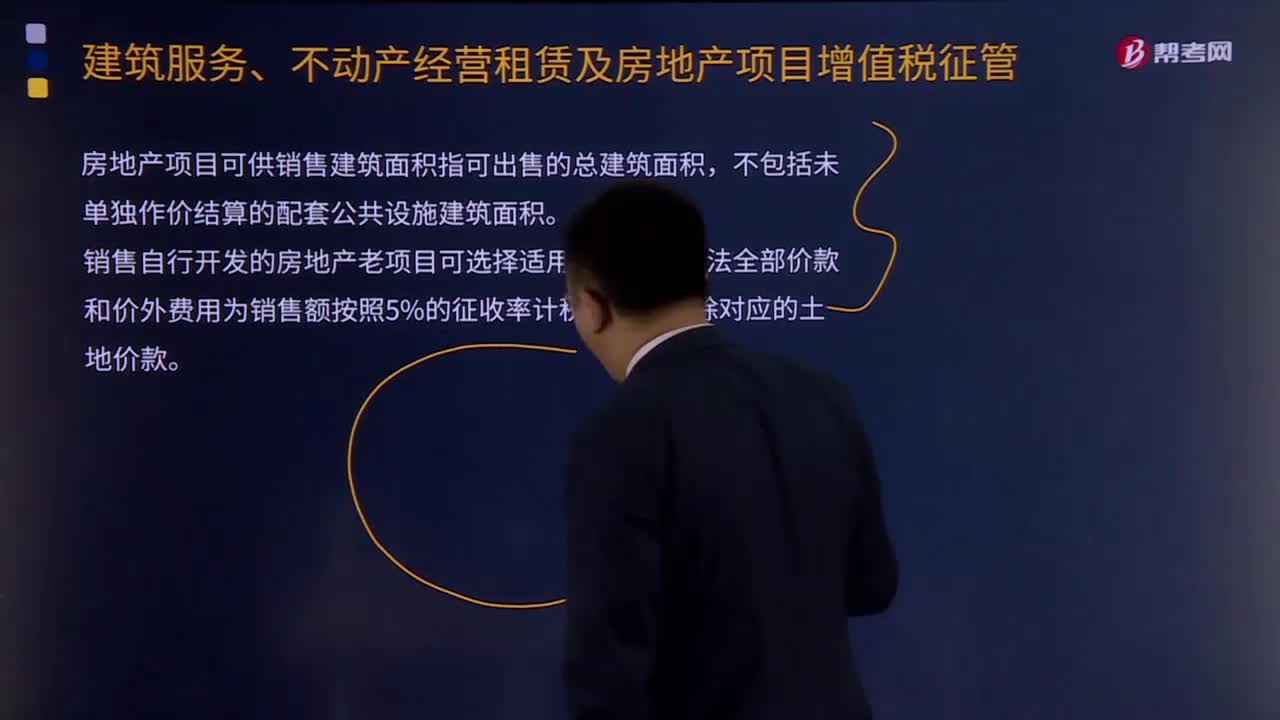

13:59房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法是什么?:房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法是什么?属于本办法规定的销售自行开发的房地产项目。销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+10%),销售自行开发的房地产老项目可选择适用简易计税方法全部价款和价外费用为销售额按照5%的征收率计税:【掌握新知识】房地产开发企业的一般纳税人采取预收款方式销售自行开发的房地产项目。

00:38

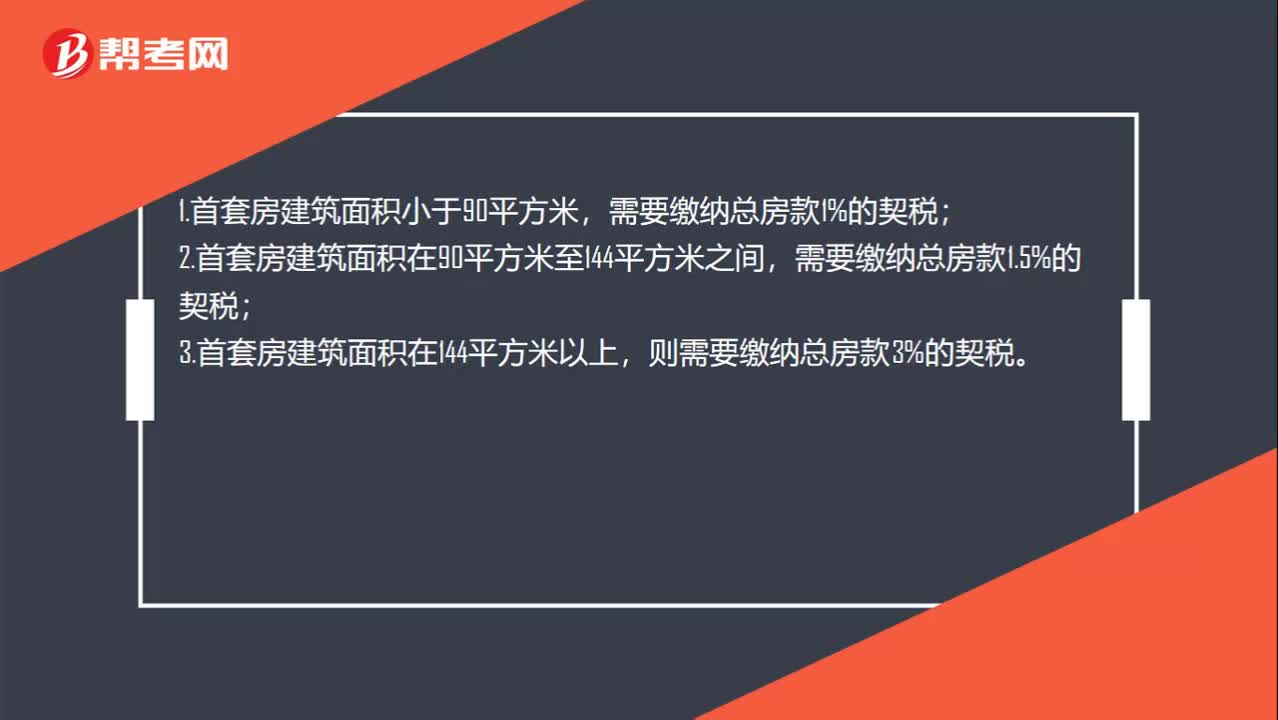

00:38首套房契税税率是多少?:首套房契税税率是多少?1.首套房建筑面积小于90平方米,2.首套房建筑面积在90平方米至144平方米之间,3.首套房建筑面积在144平方米以上,则需要缴纳总房款3%的契税。

00:50

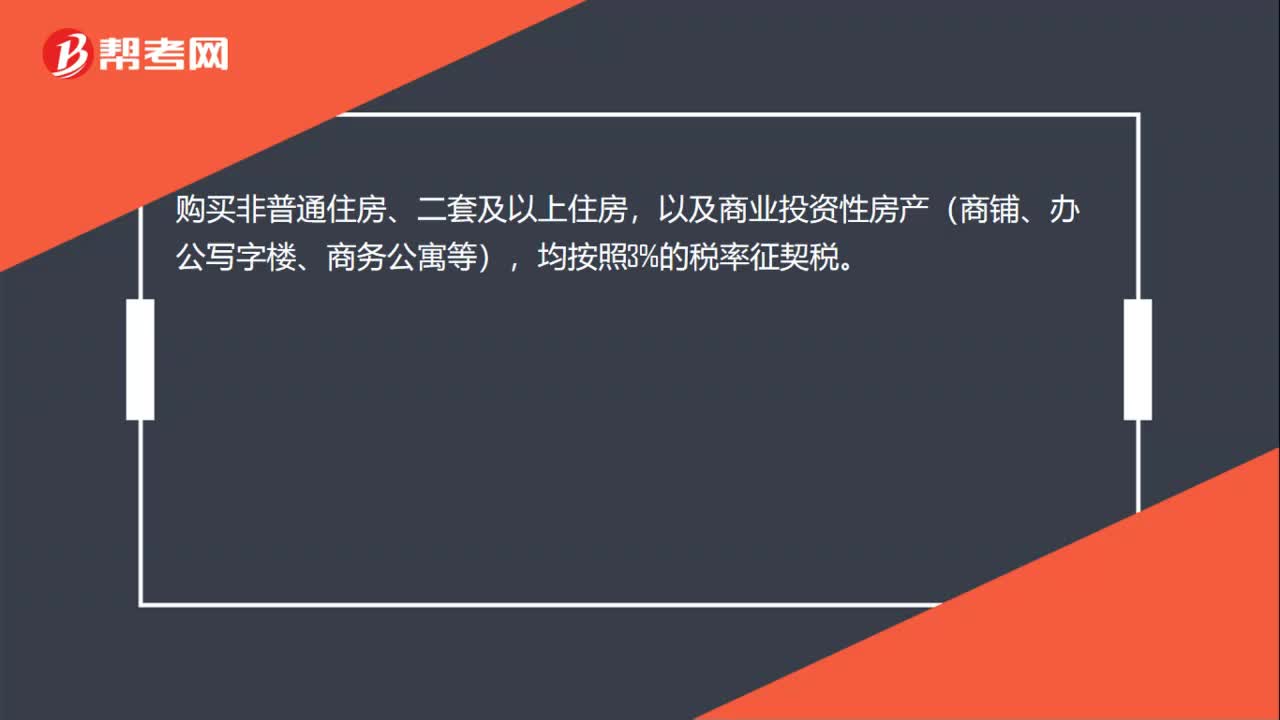

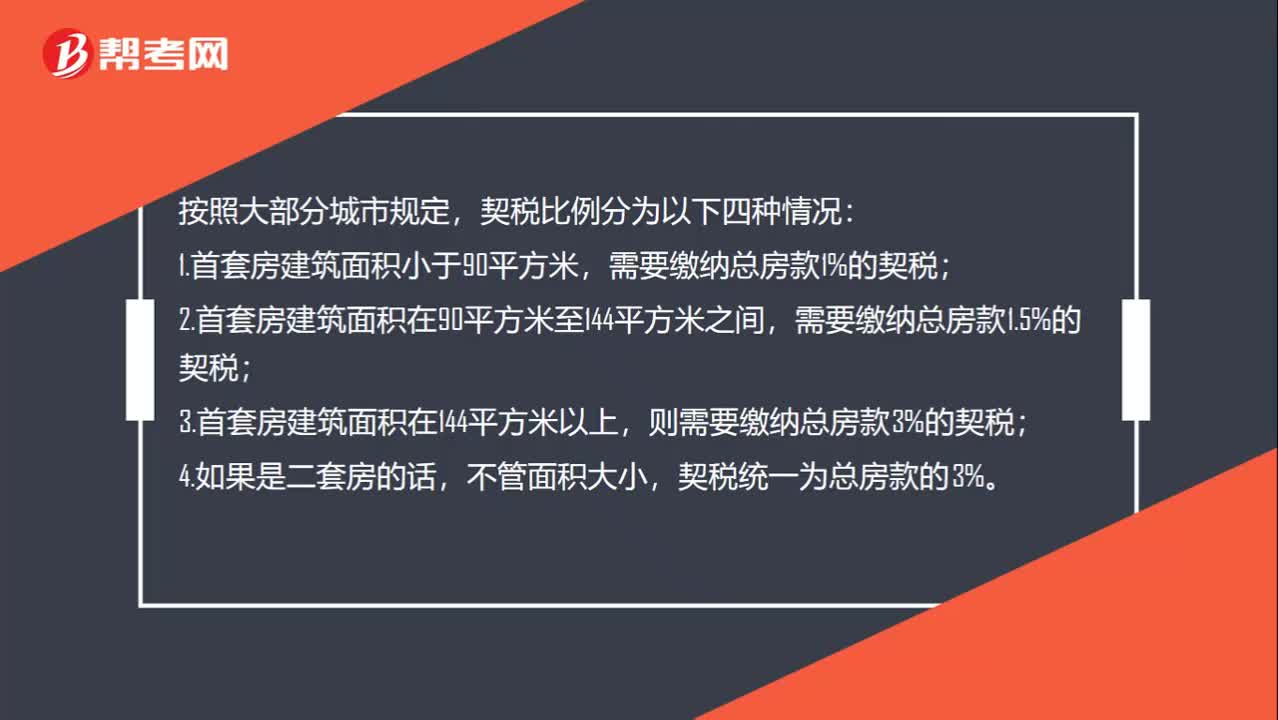

00:50契税税率是多少?:契税税率是多少?按照大部分城市规定,契税比例分为以下四种情况:1.首套房建筑面积小于90平方米,需要缴纳总房款1%的契税;2.首套房建筑面积在90平方米至144平方米之间,3.首套房建筑面积在144平方米以上,则需要缴纳总房款3%的契税;4.如果是二套房的话,不管面积大小,契税统一为总房款的3%。

00:19

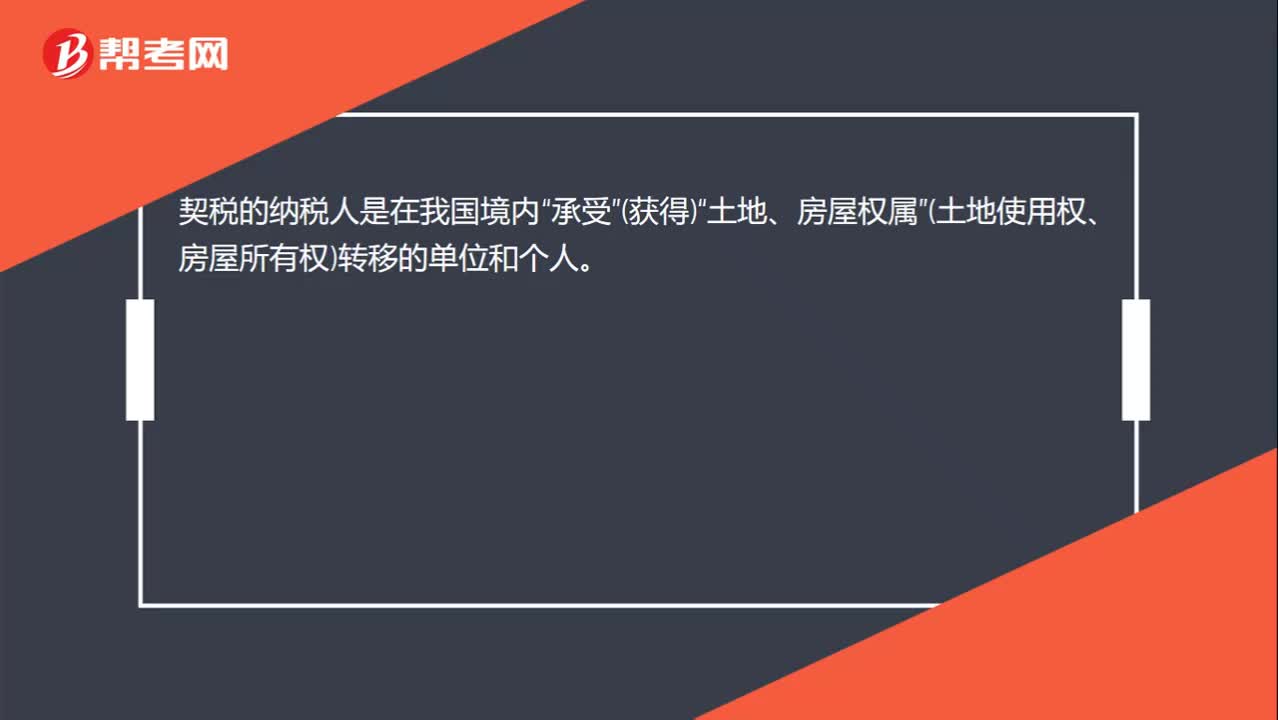

00:19契税的纳税人是谁? 契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。:契税的纳税人是谁?契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。

00:37

00:37深圳新房契税是什么?:深圳新房契税是什么?深圳新房契税指的是深圳市针对购置新房规定的缴纳契税标准。购置的新房建筑面积90平米以下,建筑面积90-144平米之间,首次购房,首次购买新房,建筑面积在144平方米以上的,契税税率是3%。

01:39

01:39免征契税是什么?:免征契税是一种税收优惠,一般来说购房的时候需要缴纳契税,免交契税。1. 国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,2. 城镇职工按规定第一次购买公有住房,免征契税。3. 因不可抗力丧失住房而重新购买住房的,酌情准予减征或者免征契税。4. 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的。由省级人民政府确定是否减免,可以免征契税

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日