下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:47

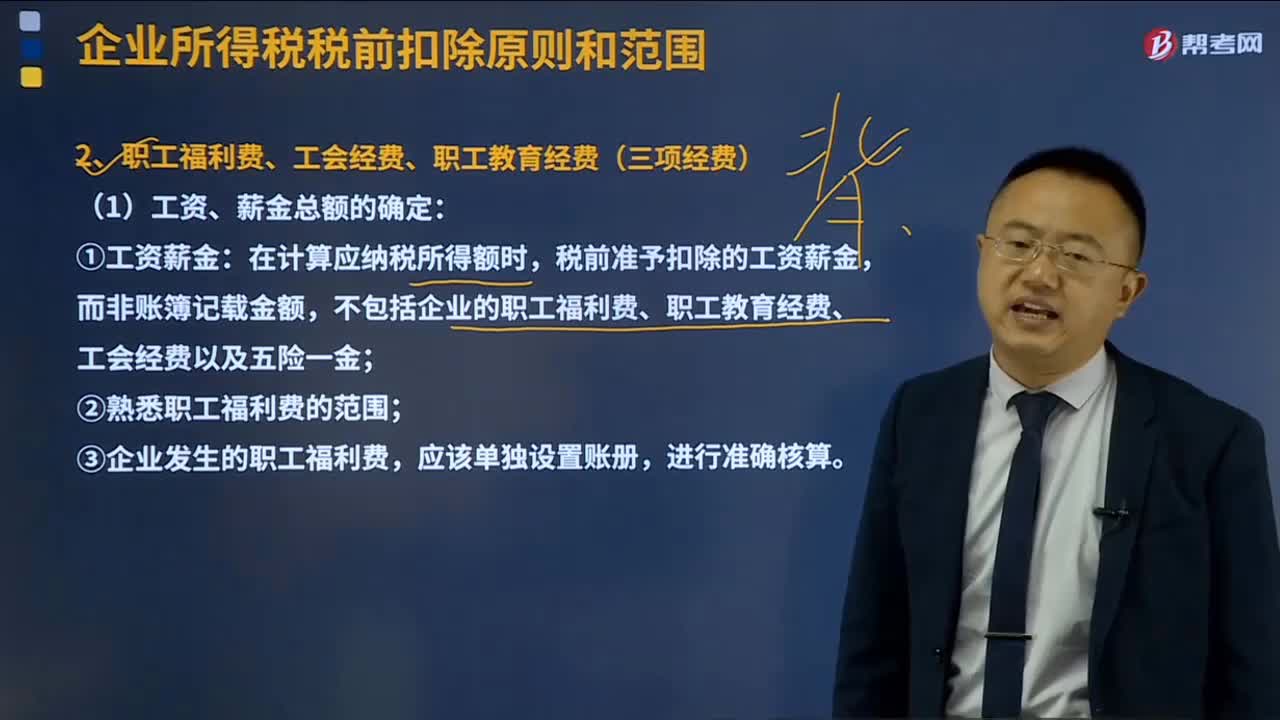

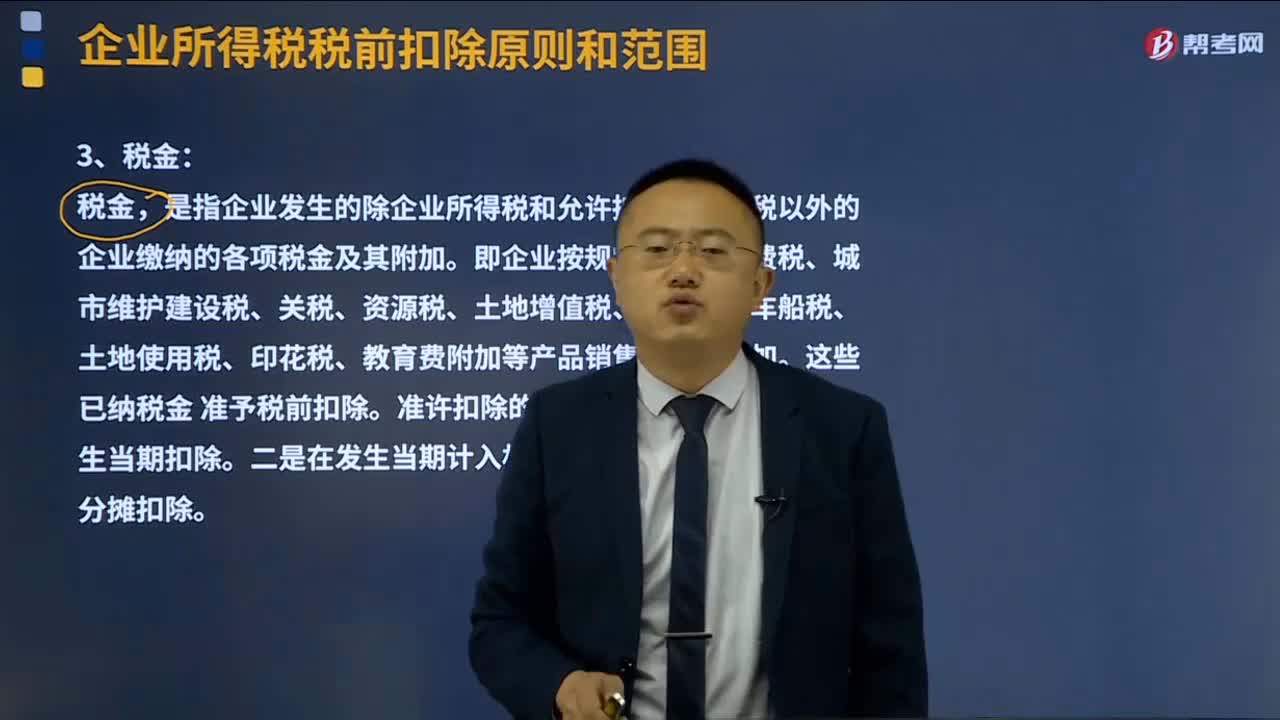

03:47企业所得税税前扣除原则和范围分别是什么?:企业所得税税前扣除原则和范围分别是什么?纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。准予扣除项目是纳税人每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。(一)税前扣除项目的原则;纳税人申报的扣除要真实、合法;成本是纳税人销售商品(产品、材料、下脚料、废料、废旧物资等)、提供劳务、转让固定资产、无形资产(包括技术转让)的成本:

01:55

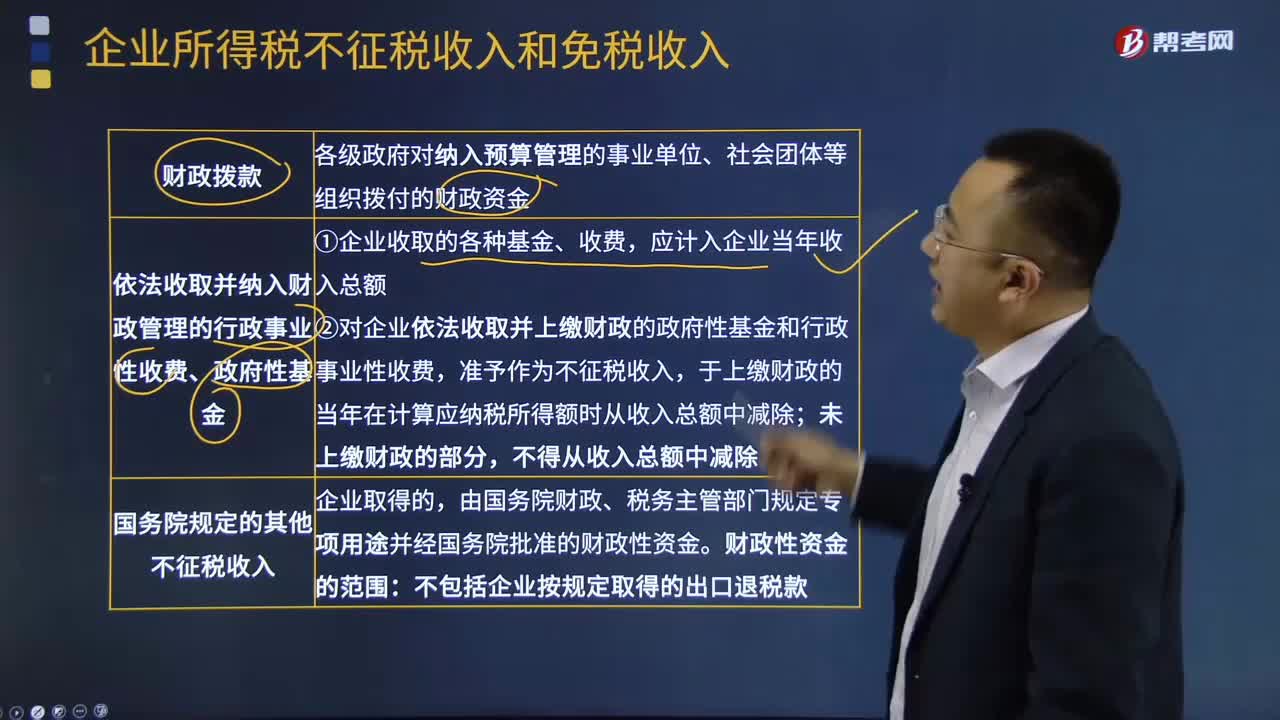

01:55企业不征税收入是指什么?:企业不征税收入是指什么?不征税收入是指从性质和根源上不属于企业营利性活动带来的经济利益、不负有纳税义务并不作为应纳税所得额组成部分的收入。企业所得税不征税收入包括1、财政拨款(针对事业单位和社团);各级政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金。2、依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理)。应计入企业当年收入总额。

10:53

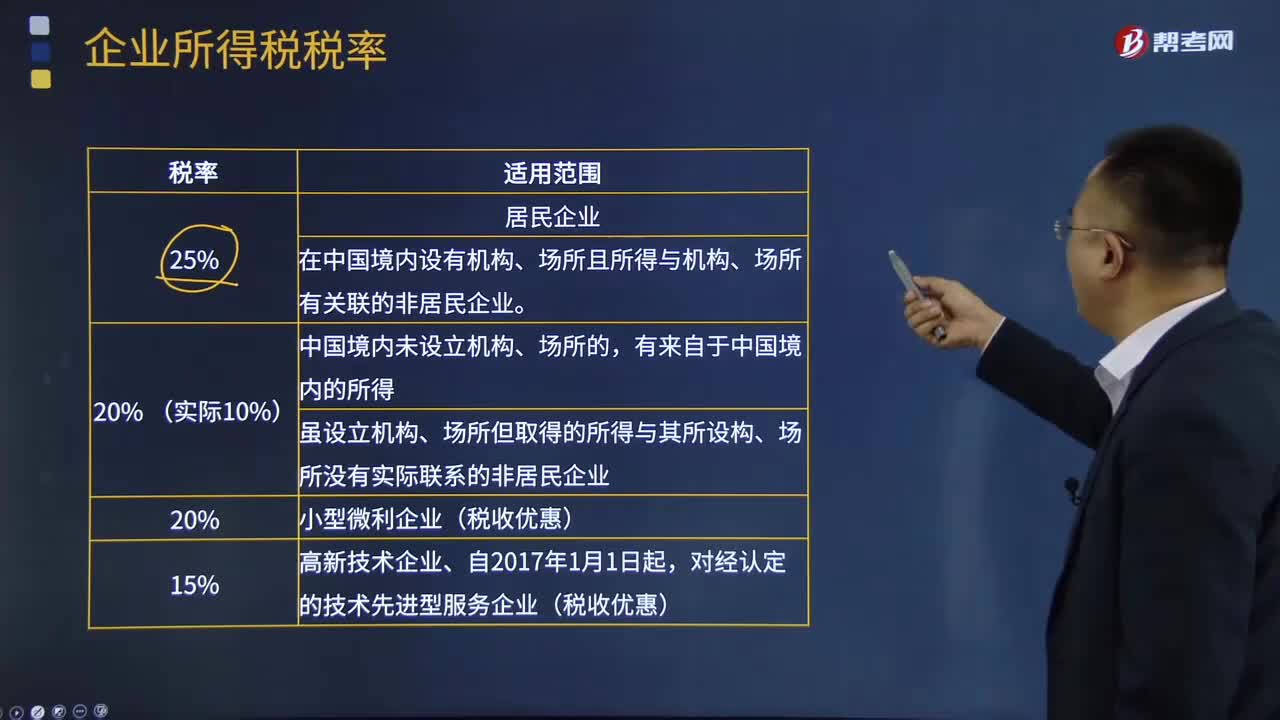

10:53企业所得税税率是怎样的?:企业所得税率是企业应纳所得税额与计税基数之间的数量关系或者比率,一是一般企业25%的所得税率,另外非居民企业适用税率20%;符合条件的小型微利企业适用税率20%;国家需要重点扶持的高新技术企业适用税率15%。所得税率较低企业的经营效益就要好一些。A.居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税,应当就其来源于中国境内的所得依照10%的税率缴纳企业所得税。

08:55

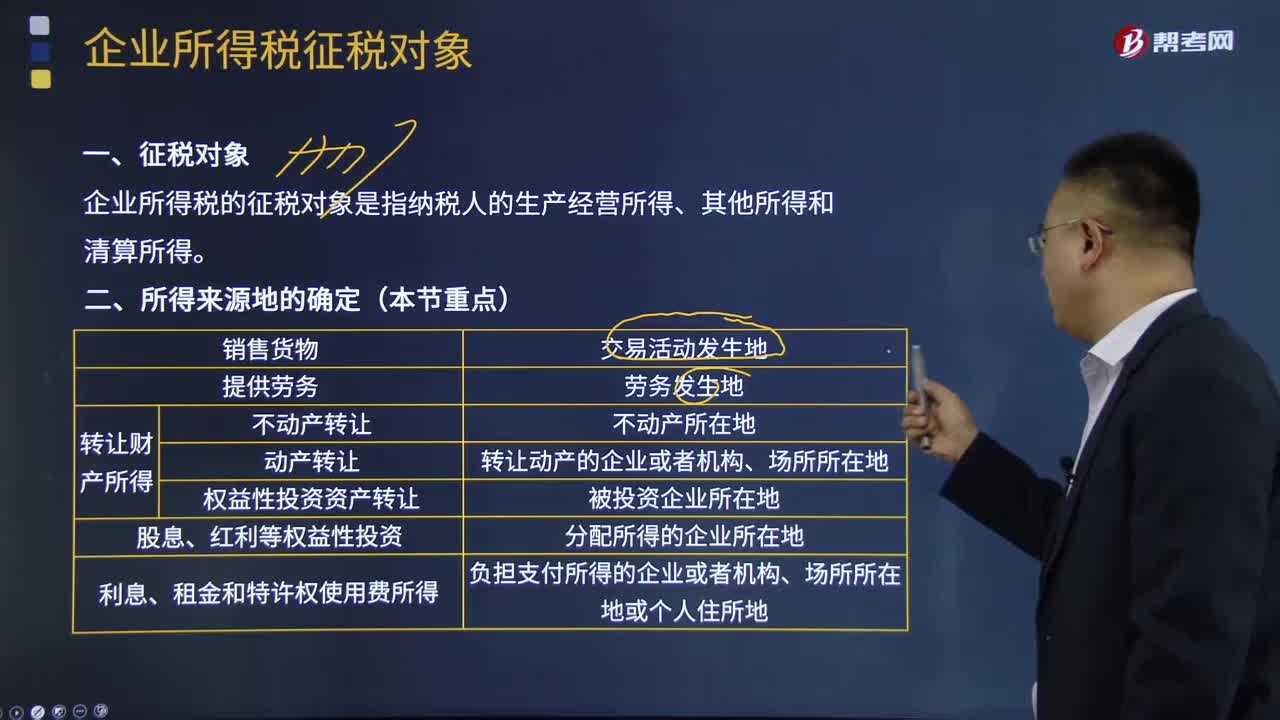

08:55企业所得税征税对象及来源地分别是什么?:企业所得税的征税对象是指纳税人的生产经营所得、其他所得和清算所得。①不动产转让所得按照不动产所在地确定。②动产转让所得按照转让动产的企业或者机构、场所所在地确定。③权益性投资资产转让所得按照被投资企业所在地确定。按照负担支付所得的企业或者机构、场所所在地或个人住所地确定。按负担、支付所得的企业或者机构、场所所在地确定所得来源地的是( )。按交易活动发生地确认所得来源地。

01:51

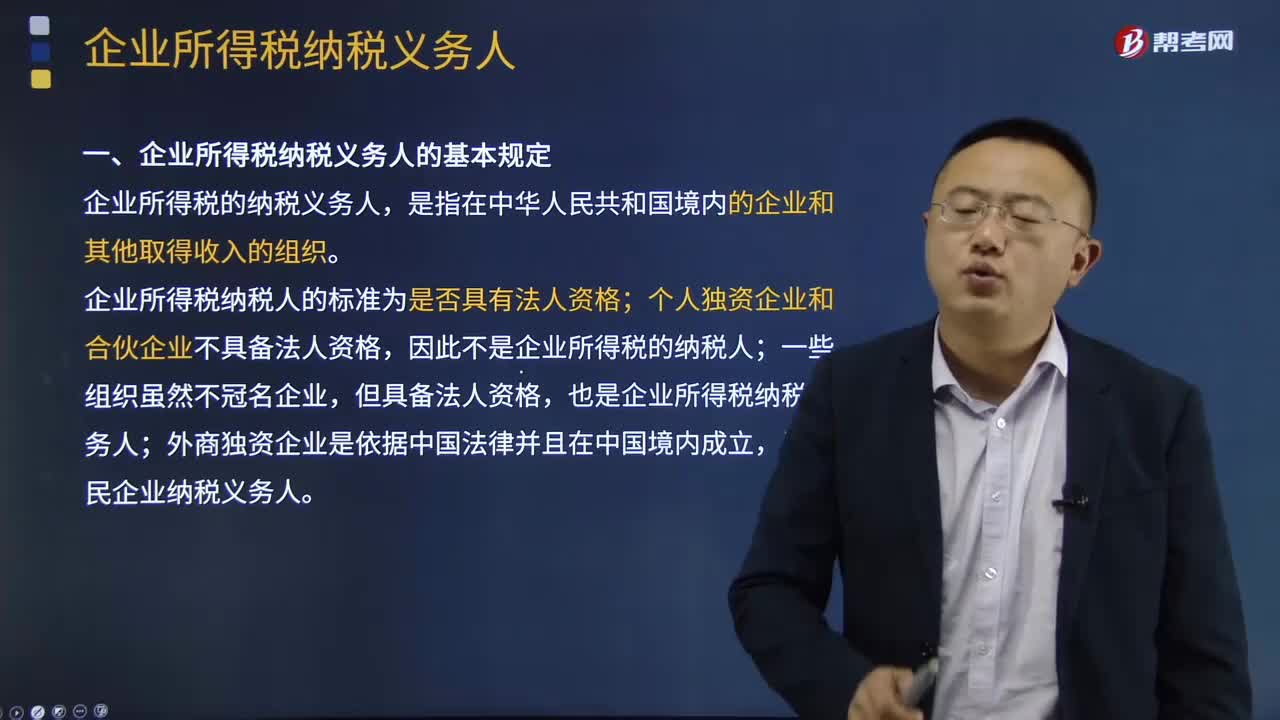

01:51企业所得税纳税义务人的基本规定是什么?:企业所得税纳税义务人的基本规定:是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格;个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。一些组织虽然不冠名企业,也是企业所得税纳税义务人。外商独资企业是依据中国法律并且在中国境内成立,是居民企业纳税义务人。企业是指按国家规定注册、登记的企业。依法注册、登记的。

12:32

12:32进口环节增值税的征收范围及纳税人是指什么?:进口环节增值税的征收范围及纳税人是指什么?进口环节增值税的纳税人:为进口货物增值税的纳税义务人。【提示】对代理进口货物以海关开具的完税凭证上的纳税人为增值税纳税人。进口环节增值税的税率:减按3%征收进口环节增值税。3、跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,按照货物税率全额征收关税和进口环节增值税、消费税,4、进口环节增值税应纳税额计算。

00:50

00:50企业所得税纳税期限是什么时候?:企业所得税纳税期限是什么时候?企业所得税采取按年计征,分月或者分季预缴,年终汇算清缴,多退少补。按月或按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。正常情况下,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

07:05

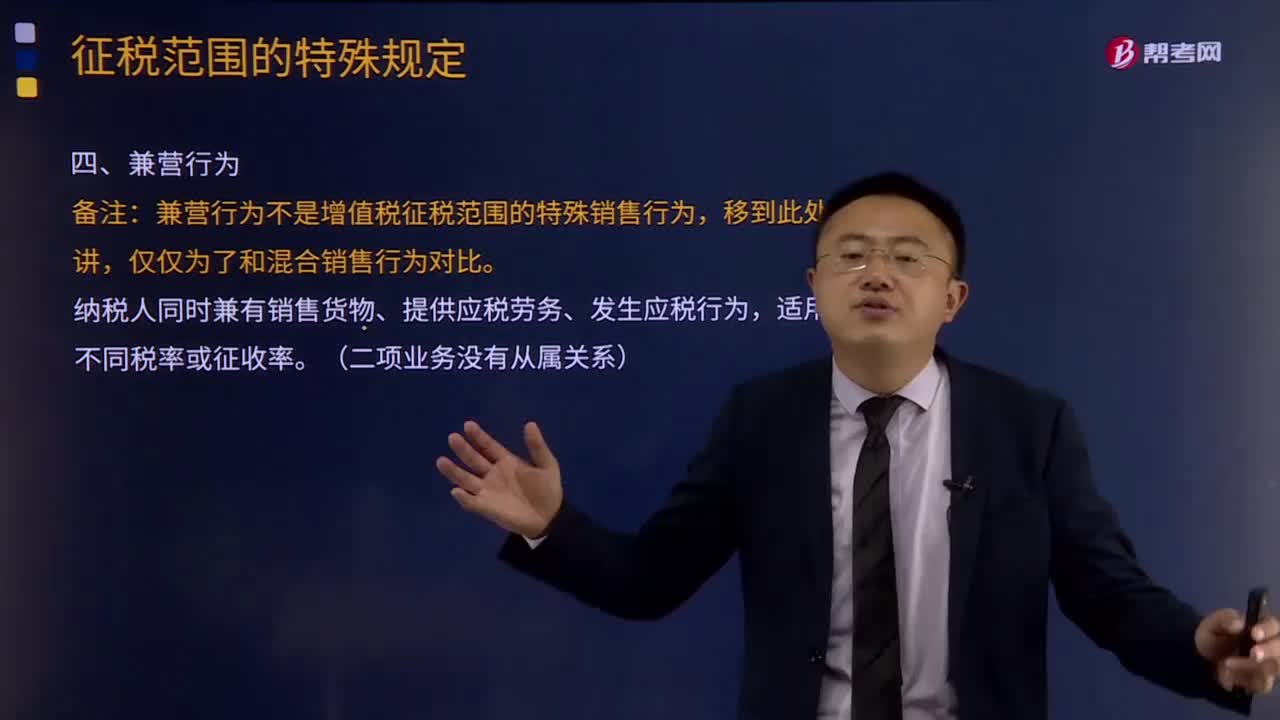

07:05征税范围的特殊规定中兼营业务的具体内容是什么?:征税范围的特殊规定中兼营业务的具体内容是什么?是指纳税人发生的应税行为,既包括销售货物、应税劳务、应税服务,各类应税行为不同时发生在同一购买者身上,兼营行为不是增值税征税范围的特殊销售行为,纳税人同时兼有销售货物、提供应税劳务、发生应税行为,适用不同税率或征收率。分别核算适用不同税率或者征收率的销售额,(一)兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产。

00:22

00:22外资企业所得税是什么?:外资企业所得税是什么?外资企业所得税指的是针对外商投资企业在中国境内的生产、经营所得和其他所得,以及外国企业源于中国境内所得征收的一种企业所得税。

00:38

00:38企业所得税起征点是什么?:企业所得税起征点是什么?企业所得税并没有起征点的规定,企业所得税实行比例税率,法定税率为25%。自2018年1月1日至2020年12月31日,对年应纳税所得额不大于100万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:31

00:31独资企业所得税是什么?:独资企业所得税是什么?独资企业即个人独资企业,独资企业需要缴纳的是个人所得税,而不是企业所得税,按照我国现行税法有关规定,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,适用五级超额累进税率。

01:32

01:32税收征收管理范围如何划分?:税收征收管理范围如何划分?目前,我国的税收分别由税务、海关等系统负责征收管理。税务系统即国家税务总局系统负责征收和管理的税种有:增值税、消费税、车辆购置税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、城市维护建设税、环境保护税和烟叶税,共16个税种。海关系统负责征收和管理的项目有:关税,船舶吨税,同时负责代征进出口环节的增值税和消费税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日