下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:04

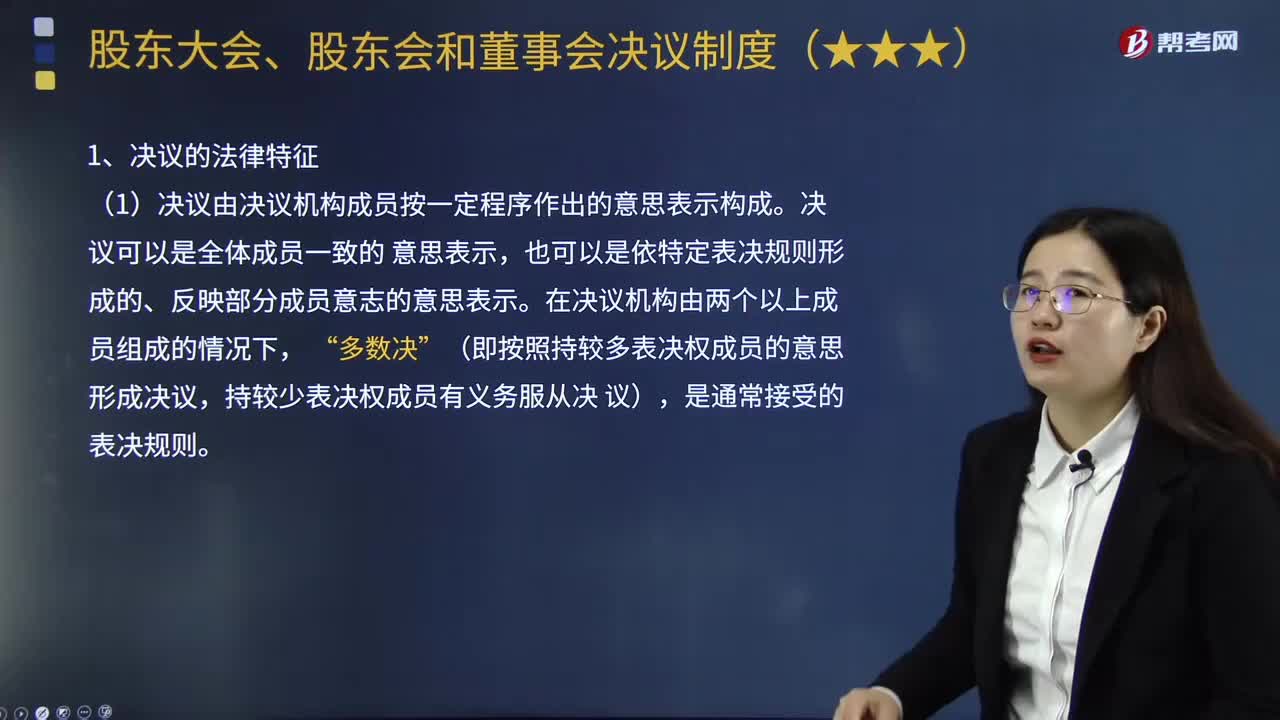

02:04决议的法律特征是什么?:公司的股东大会、股东会、董事会、监事会以作出决议的方式行使其权力。(1)决议由决议机构成员按一定程序作出的意思表示构成。也可以是依特定表决规则形成的、反映部分成员意志的意思表示。(即按照持较多表决权成员的意思形成决议”(2)决议对参与作出决议的人具有约束力。公司股东会会议多数表决权通过的决议事项,决议对决议机构成员或公司的全体股东具有约束力。

04:30

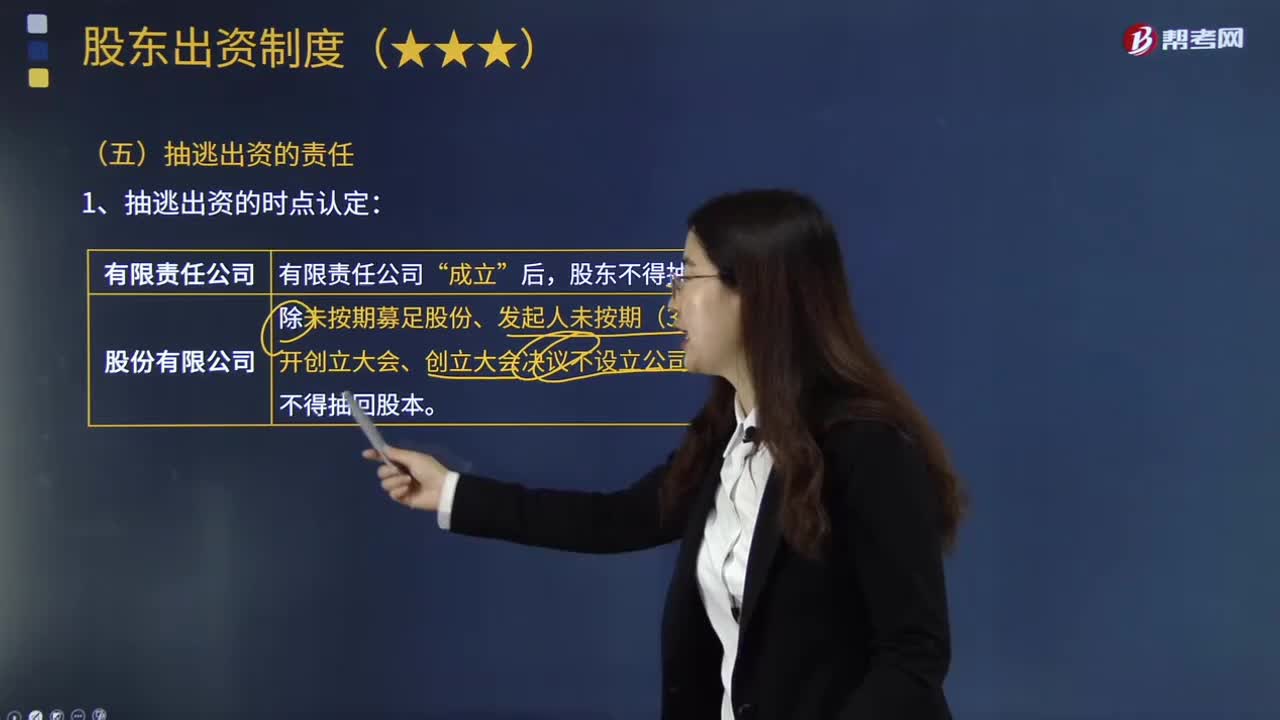

04:30股东抽逃出资应承担什么法律责任?:股东抽逃出资应承担什么法律责任?股东出资在公司成立后不得撤回。公司或者其他股东可以请求其向公司返还出资本息、“抽逃出资的其他股东、董事、高级管理人员或者实际控制人(不包括监事)承担。公司债权人可以请求抽逃出资的股东在“协助抽逃出资的其他股东、董事、高级管理人员或者实际控制人对此承担”发行人、认股人缴纳股款或者交付抵作股款的出资后。

03:12

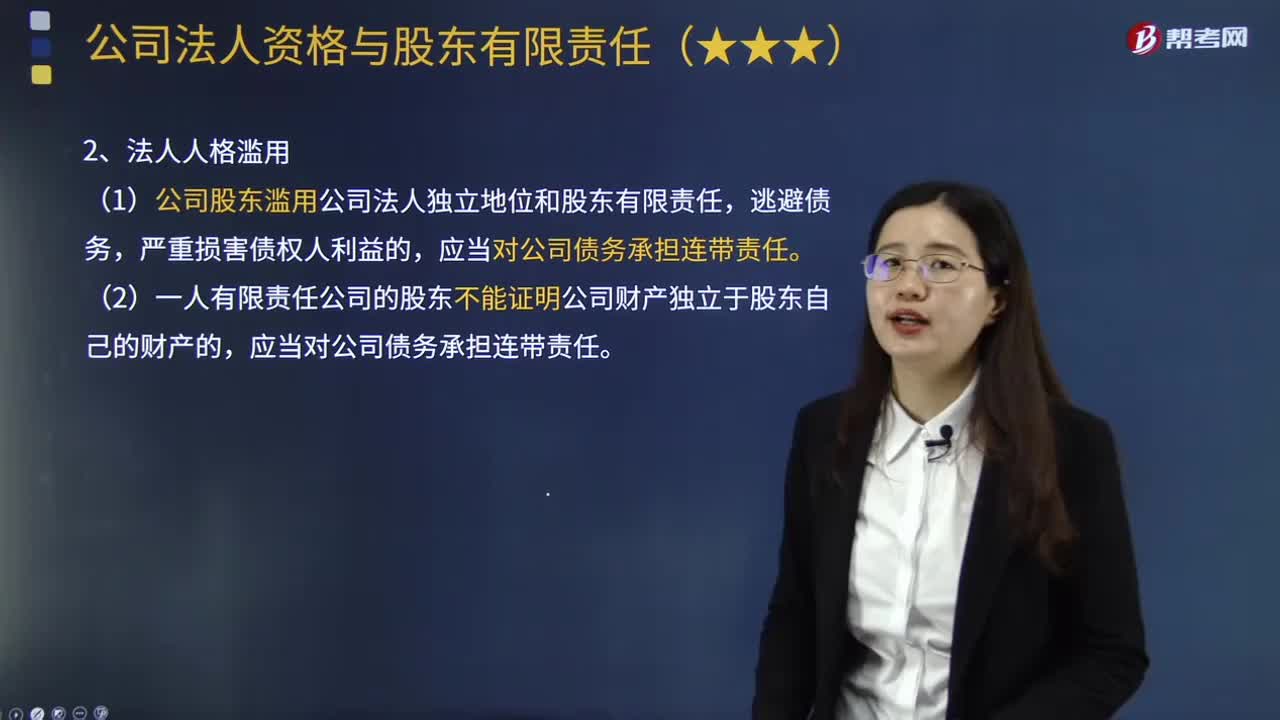

03:12股东滥用法人独立地位和有限责任应承担怎样的法律责任?:是法律为公司股东提供了全面的有限责任保护。股东滥用法人独立地位和有限责任应承担的法律责任如下:(1)有限责任公司的股东以其认缴的出资额为限对公司承担责任。(1)公司股东滥用公司法人独立地位和股东有限责任,(2)一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,股东对公司行为负责,【例题•单选题】公司股东滥用公司法人独立地位和股东有限责任:B.公司和股东对债权人承担按份责任。

06:15

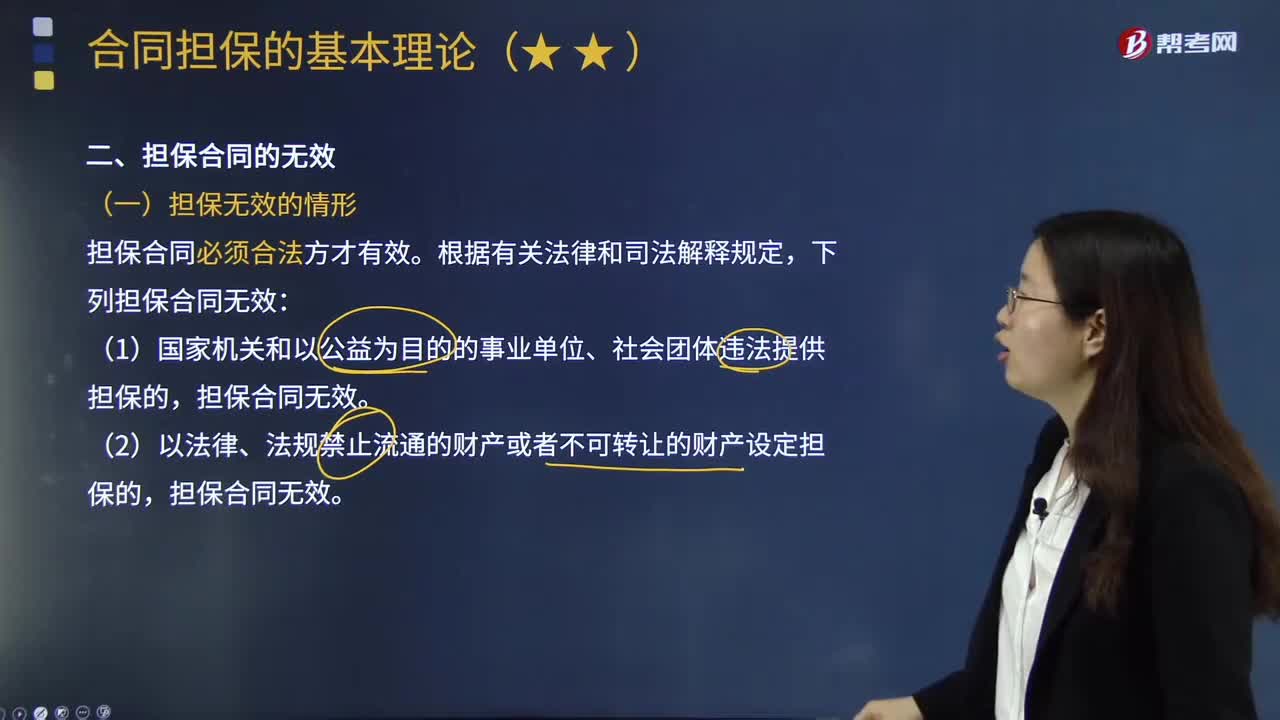

06:15担保合同为无效的情形及法律责任有哪些?:担保合同为无效的情形及法律责任有哪些?担保合同无效,担保合同无效,(二)担保合同无效的法律责任,债务人、担保人、债权人有过错的,(1)主合同有效而担保合同无效;担保人与债务人对主合同债权人的经济损失,(2)主合同无效而导致担保合同无效。应承担的民事责任不超过债务人不能清偿部分的13,(3)担保人因无效担保合同向债权人承担赔偿责任后。担保人对债务人应当承担的民事责任仍应承担担保责任。

02:52

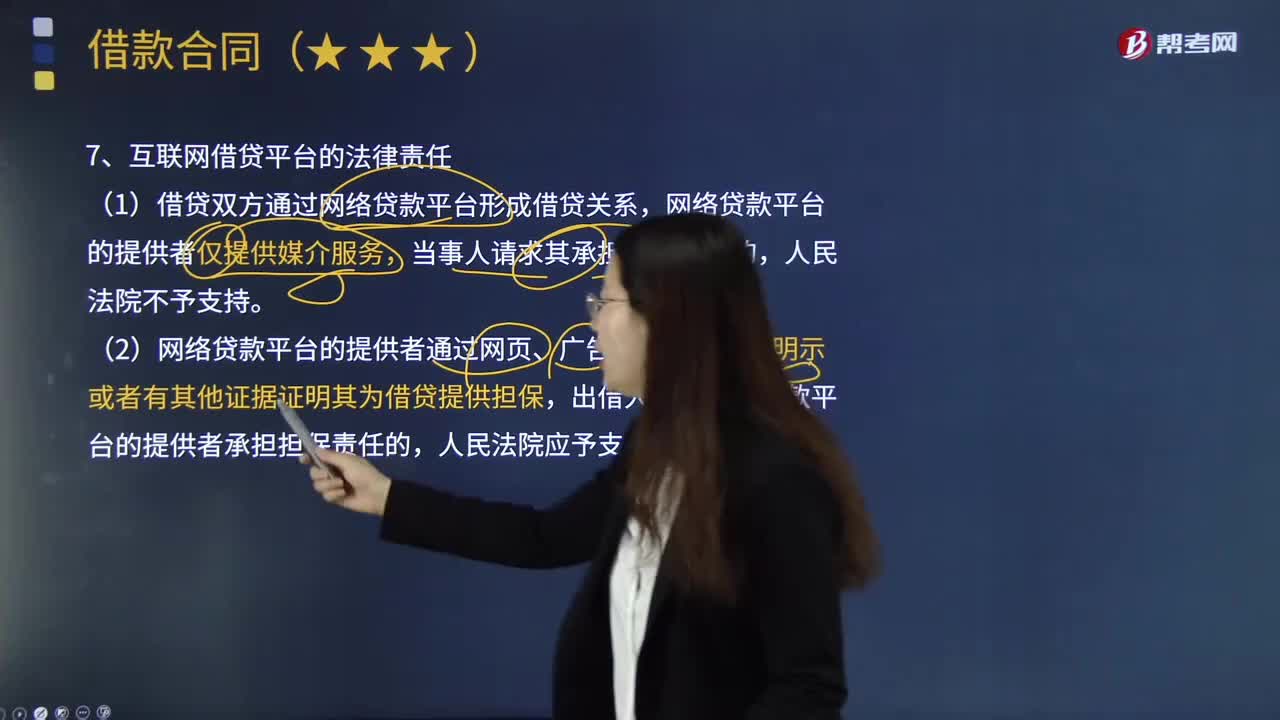

02:52互联网借贷平台的法律责任和法定代表人在民间借贷合同中的责任分别是什么?:互联网借贷平台的法律责任和法定代表人在民间借贷合同中的责任分别是什么?(2)网络贷款平台的提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保,出借人请求网络贷款平台的提供者承担担保责任的。2. 法定代表人在民间借贷合同中的责任,企业法定代表人或负责人以企业名义与出借人签订民间借贷合同。出借人、企业或者其股东能够证明所借款项用于企业法定代表人或负责人个人使用:

01:32

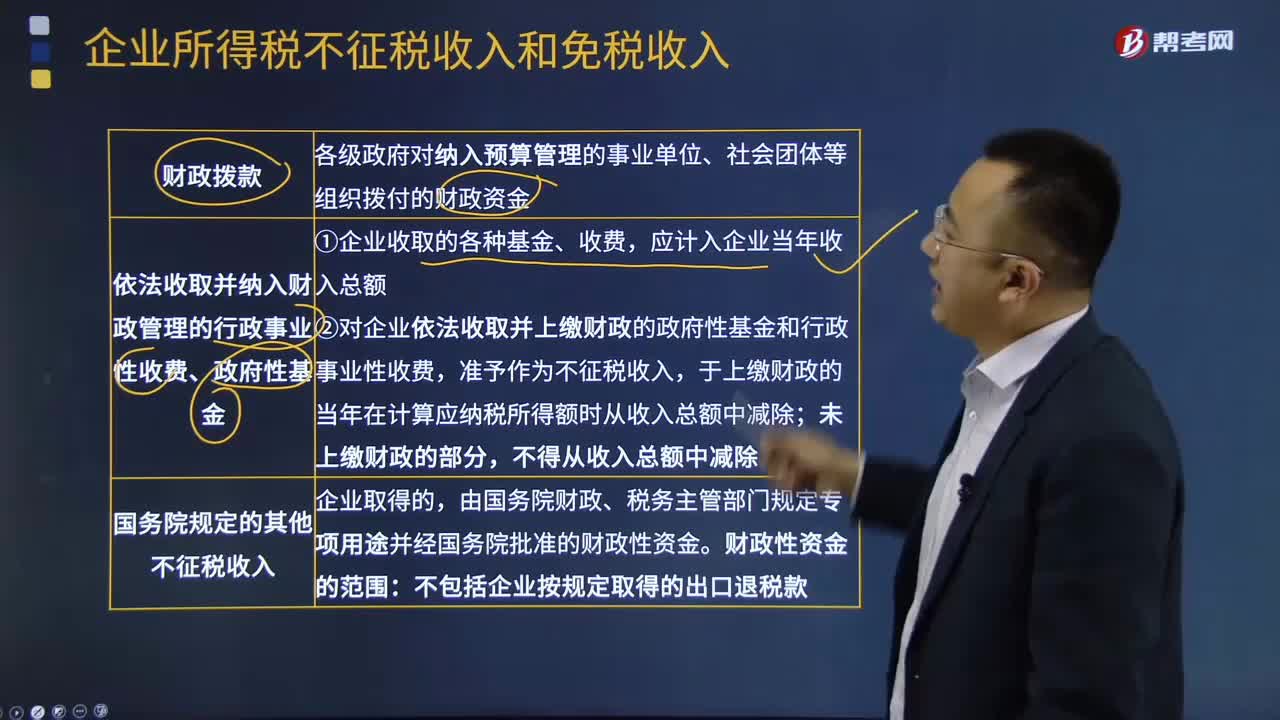

01:32税收征收管理范围如何划分?:税收征收管理范围如何划分?目前,我国的税收分别由税务、海关等系统负责征收管理。税务系统即国家税务总局系统负责征收和管理的税种有:增值税、消费税、车辆购置税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、城市维护建设税、环境保护税和烟叶税,共16个税种。海关系统负责征收和管理的项目有:关税,船舶吨税,同时负责代征进出口环节的增值税和消费税。

04:59

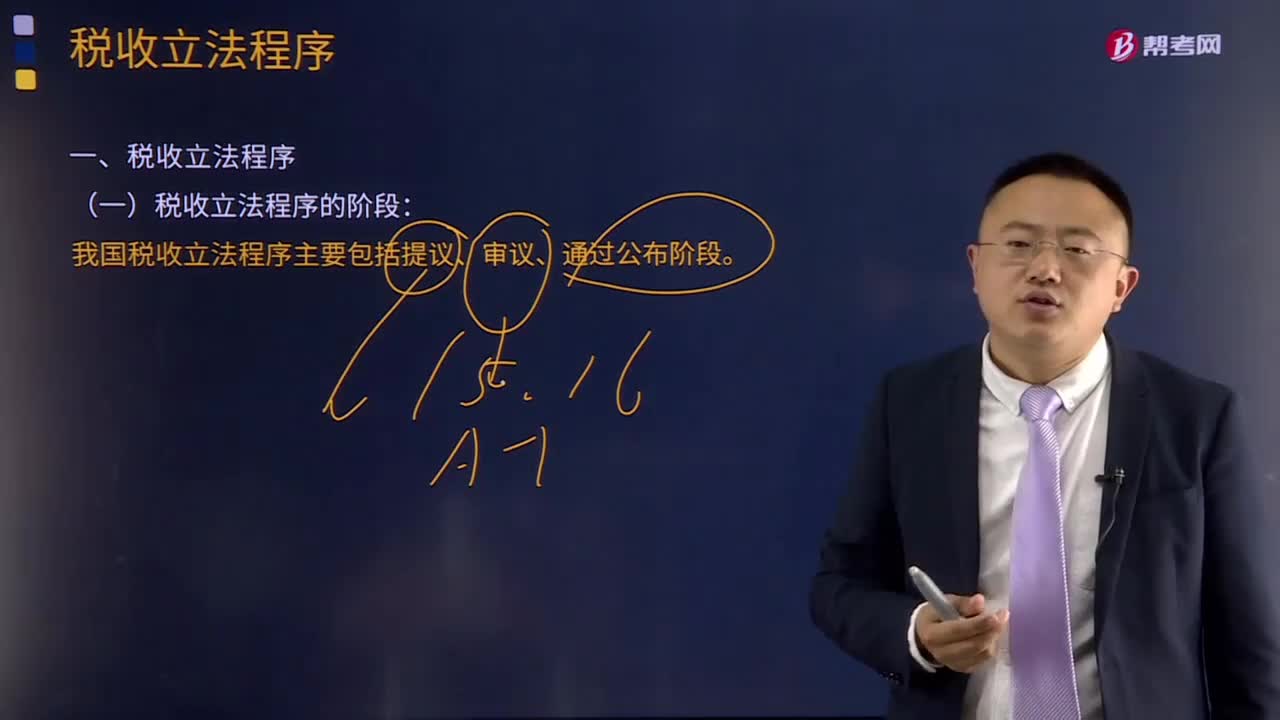

04:59什么是税收立法程序?:什么是税收立法程序?税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中必须遵循的法定步骤和方法。目前我国税收立法程序主要包括提议、审议、通过公布三个阶段。一般由国务院授权其税务主管部门(财政部或国家税务总局)负责立法的调查研究等准备工作,并提出立法方案或税法草案。(2)审议阶段。税收法规由国务院负责审议,税收法律由全国人民代表大会或其常务委员会审议通过。

00:58

00:58税收法律关系包括哪些内容?:税收法律关系包括哪些内容?税收法律关系是指国家、税务征管机关和纳税人之间,根据税法规范而发生的具体的征收和管理权利义务关系。税收管理法律关系是一种纵向的法律关系,是国家与税务征管机关以及税务征管机关相互间所发生的,在税收管理过程中的具体的责权关系。税收法律关系的构成:税收法律关系的保护。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

01:18

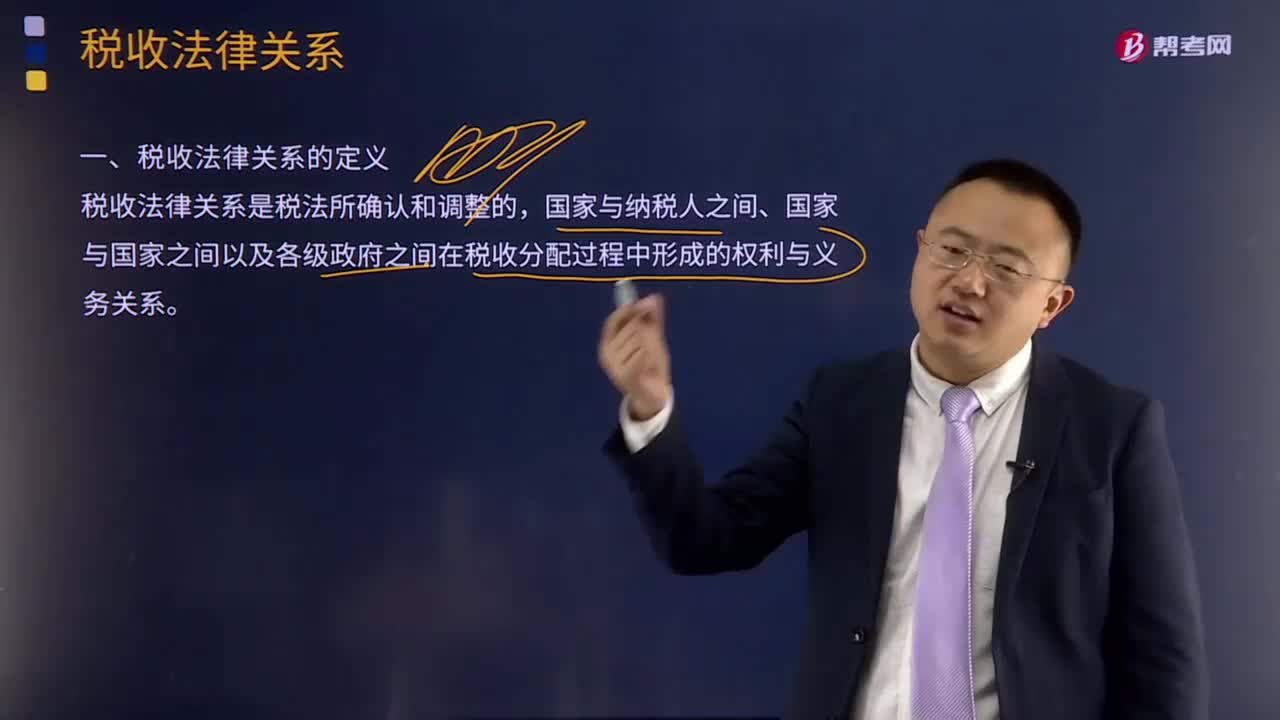

01:18什么是税收分配过程中的税收法律关系?:什么是税收分配过程中的税收法律关系?税收法律关系是税法所确认和调整的国家与纳税人之间、国家与国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。国家征税与纳税人纳税形式上表现为利益分配的关系,了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日