下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:40

01:40个人所得税征税方法是什么?:个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。居民个人取得的综合所得按年计征。2、非居民个人取得的工资、薪金所得按月计征。偶然所得和非居民企业的劳务报酬所得、稿酬所得,特许权使用费所得按次计征。个人所得税根据不同的征税项目,综合所得(工资、薪金所得,特许权使用费所得),按月应纳税所得额计算征税。

06:24

06:24经营所得的个人所得税如何征收?:经营所得的个人所得税如何征收?个体工商户从事生产、经营活动取得的所得,(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。(3)个人从事其他生产、经营活动取得的所得。(4)个人从事彩票代销业务而取得的所得。

09:20

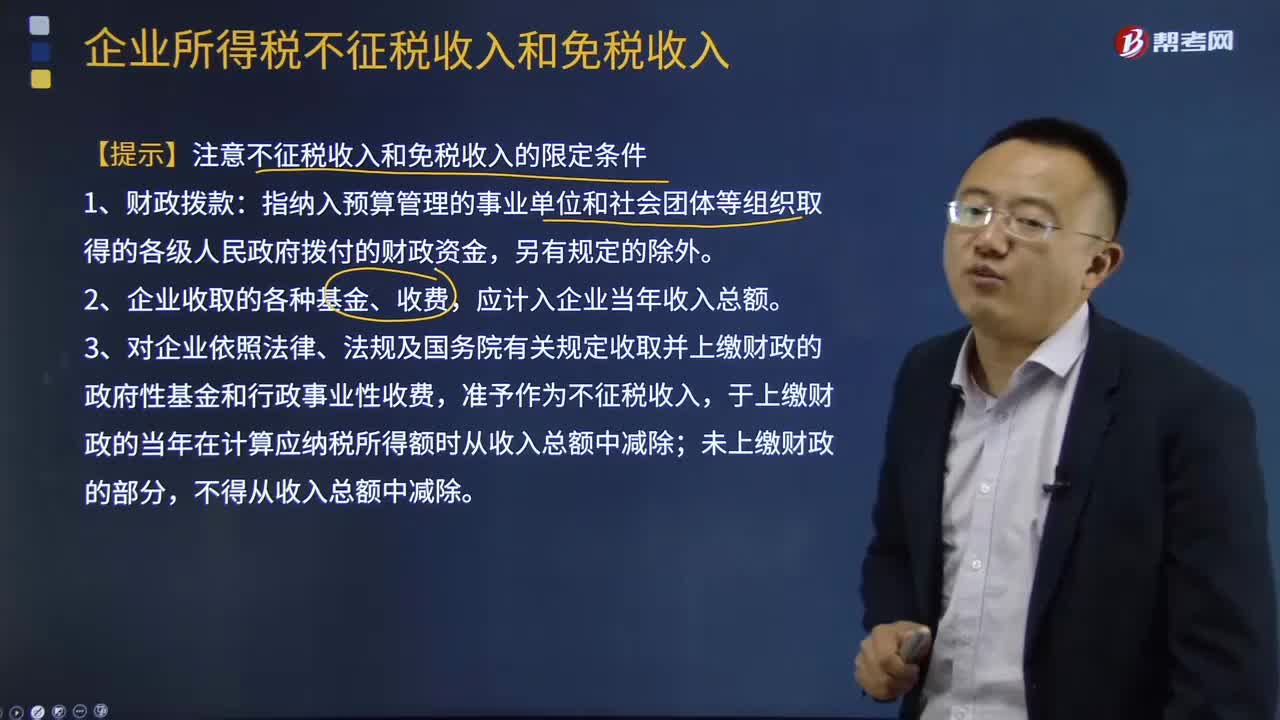

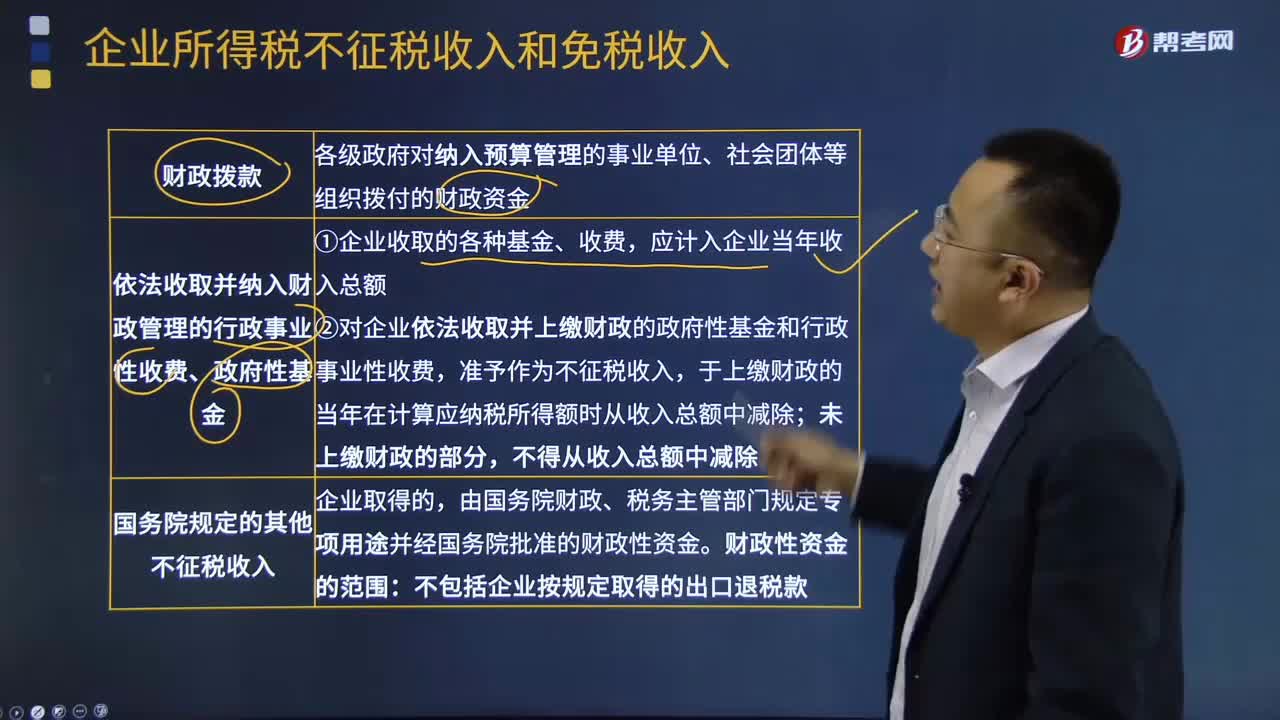

09:20不征税收入和免税收入的限定条件是什么?:不征税收入与免税收入属于不同的概念,这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。而免税收入是纳税人应税收入的重要组成部分,3、对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;非营利组织从事营利性活动取得的收入应计入应税收入。(1)企业的不征税收入用于支出所形成的费用。

01:55

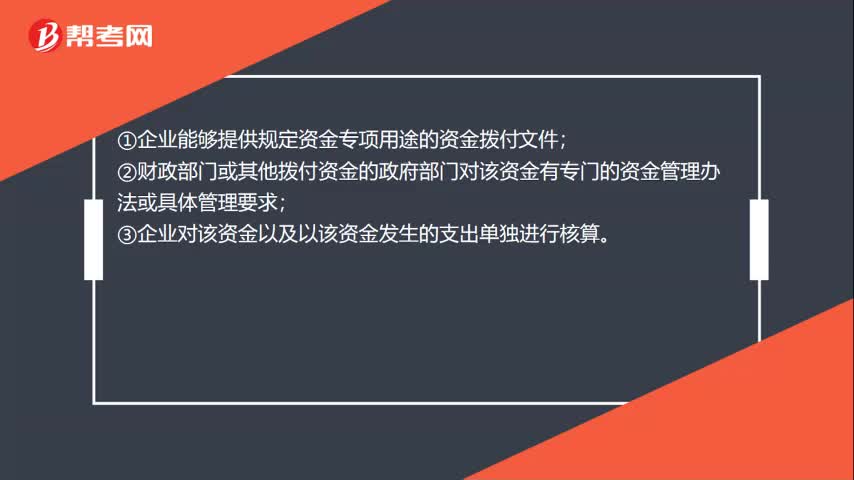

01:55企业不征税收入是指什么?:企业不征税收入是指什么?不征税收入是指从性质和根源上不属于企业营利性活动带来的经济利益、不负有纳税义务并不作为应纳税所得额组成部分的收入。企业所得税不征税收入包括1、财政拨款(针对事业单位和社团);各级政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金。2、依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理)。应计入企业当年收入总额。

10:47

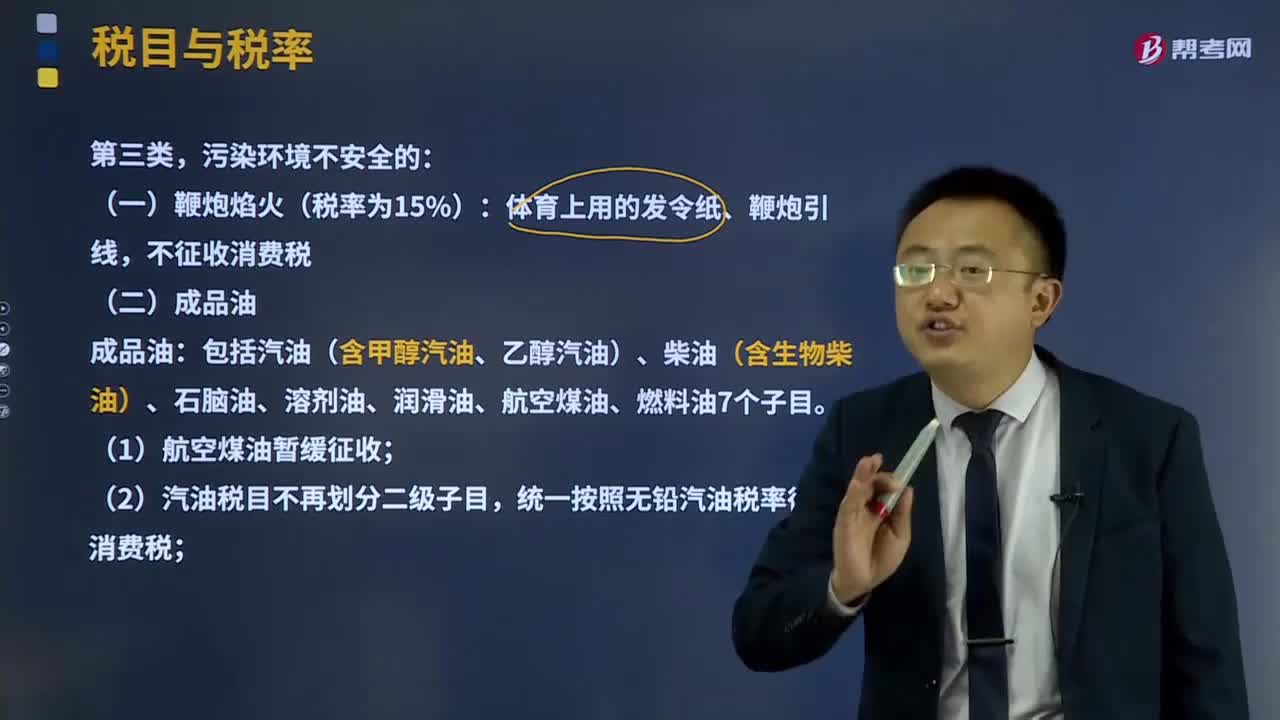

10:47消费税的第三类污染环境不安全的如何征收?:消费税的第三类污染环境不安全的如何征收?消费税的征收范围包括了五种类型的产品:4、不可再生和替代的石油类消费品,包括汽油(含甲醇汽油、乙醇汽油)、柴油(含生物柴油)、石脑油、溶剂油、润滑油、航空煤油、燃料油7个子目;(1)航空煤油暂缓征收,统一按照无铅汽油税率征收消费税,(3)变压器油、导热类油等绝缘油类产品不属于润滑油;对同时符合下列条件的纯生物柴油免征消费税;

00:28

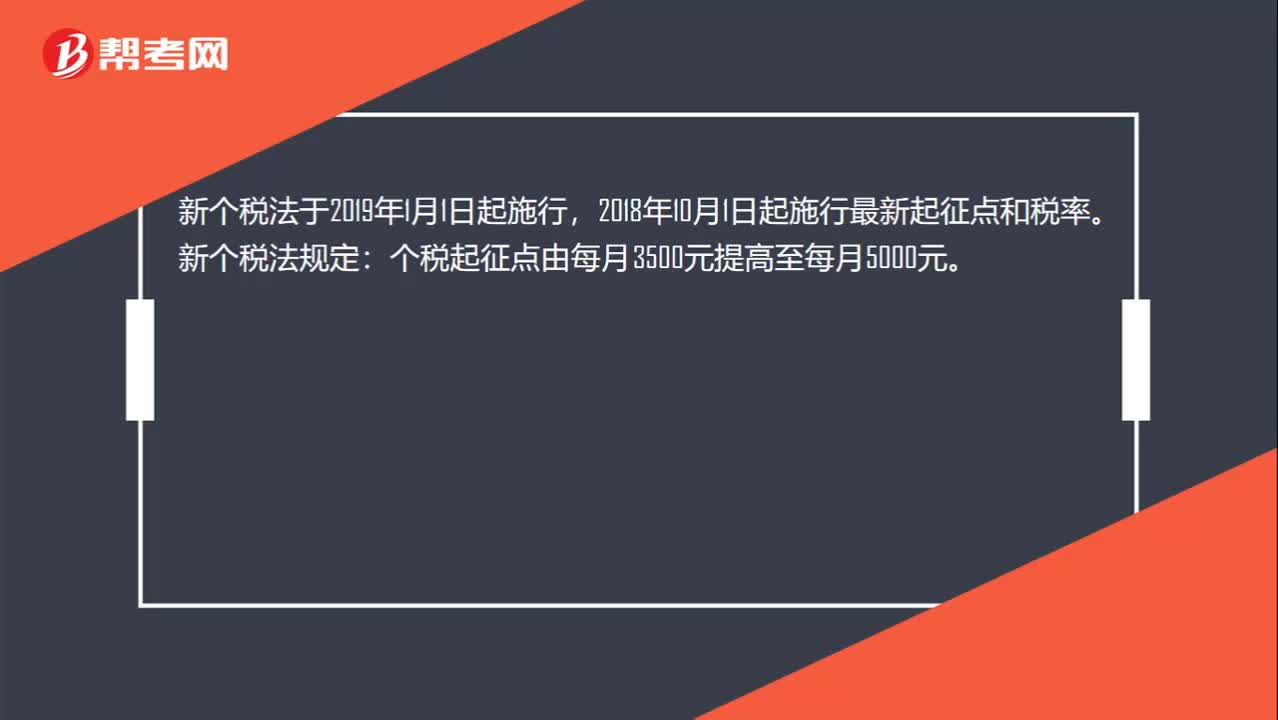

00:28个人所得税起征点是多少?:个人所得税起征点是多少?新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。新个税法规定:个税起征点由每月3500元提高至每月5000元。

02:27

02:27增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?:增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?(一)增值税征收率适用的两种情况,小规模纳税人是指年销售额在规定标准以下。不能按规定报送有关税务资料的增值税纳税人,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。小规模纳税人增值税征收率一律调整为3%:2.增值税一般纳税人发生应税行为按规定可以简易计税或可以选择简易计税的。

22:12

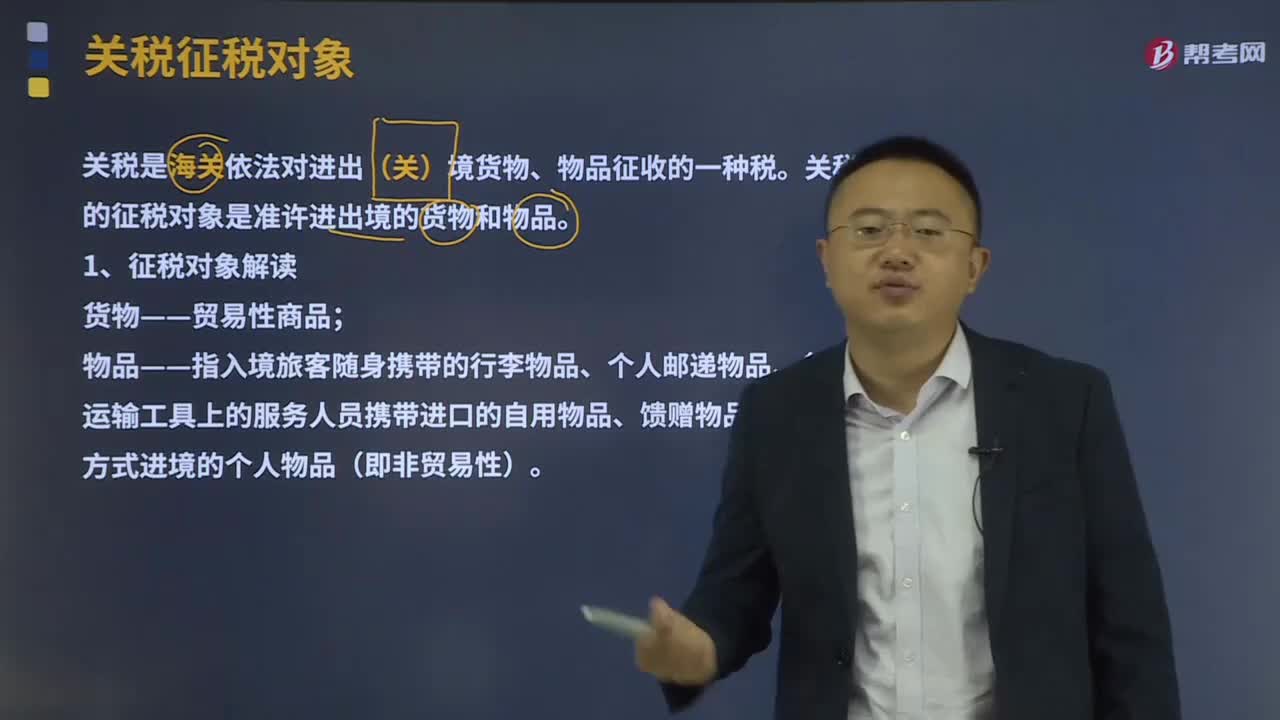

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

01:24

01:24我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

16:35

16:35税率的三个分类是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,我们认为教材把超额累进税率和超率累进税率并列不太完美,主要分为比例税率、累进税率和定额税率。同学们体会全额累进税率和超额累进税率的优缺点及他们各自定义:1、全额累进税率是把征税对象的数额划分为若干等级,对每个等级分别规定相应税率,课税对象的全部数额都按提高后级距的相应税率征税。

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日