下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:29

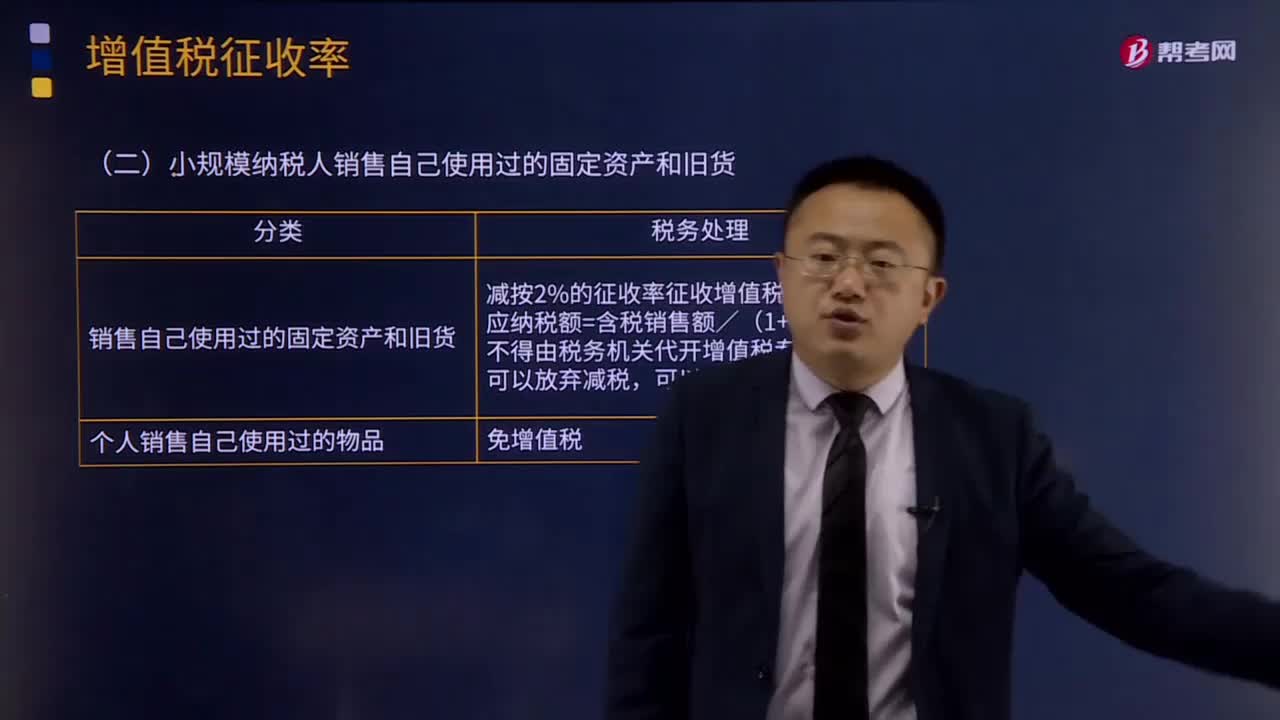

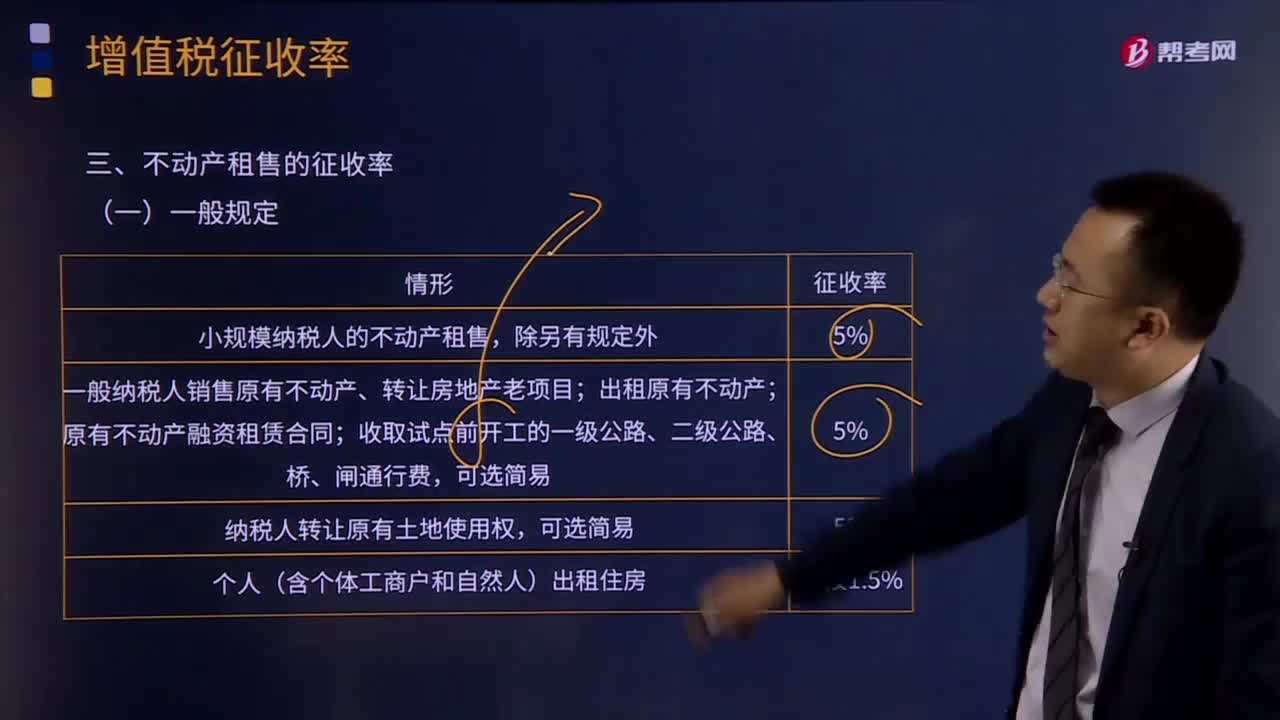

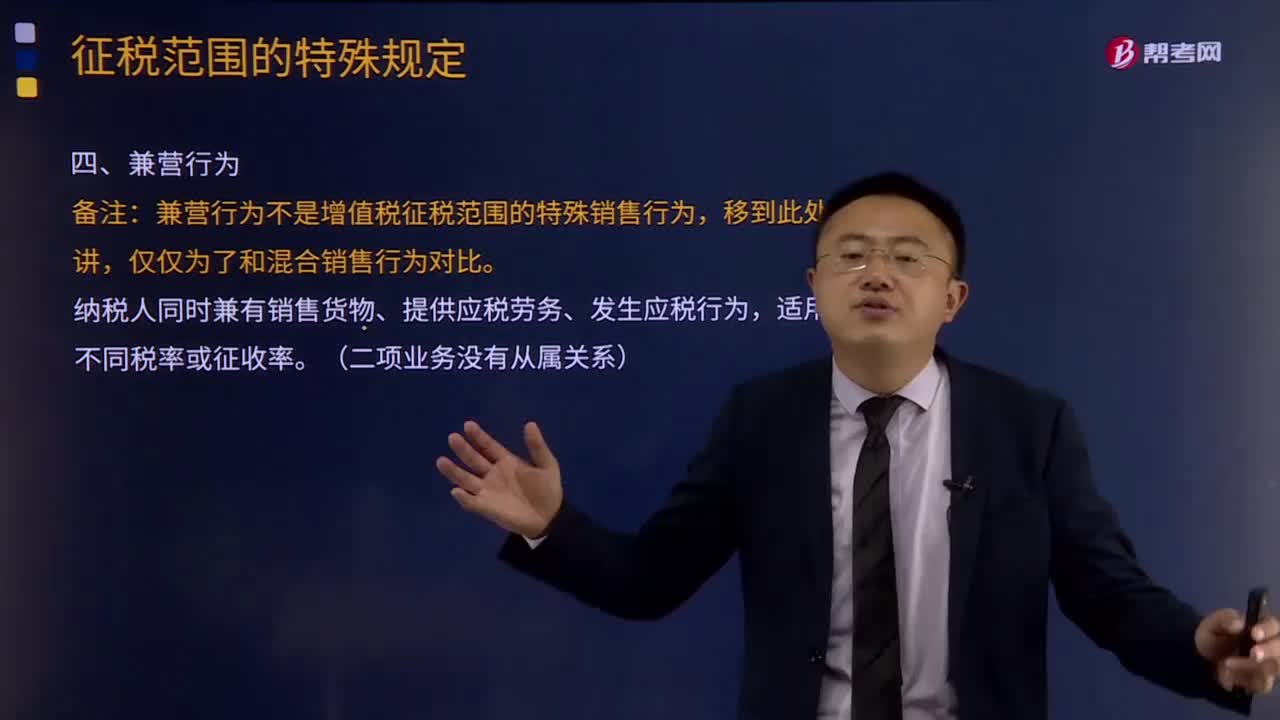

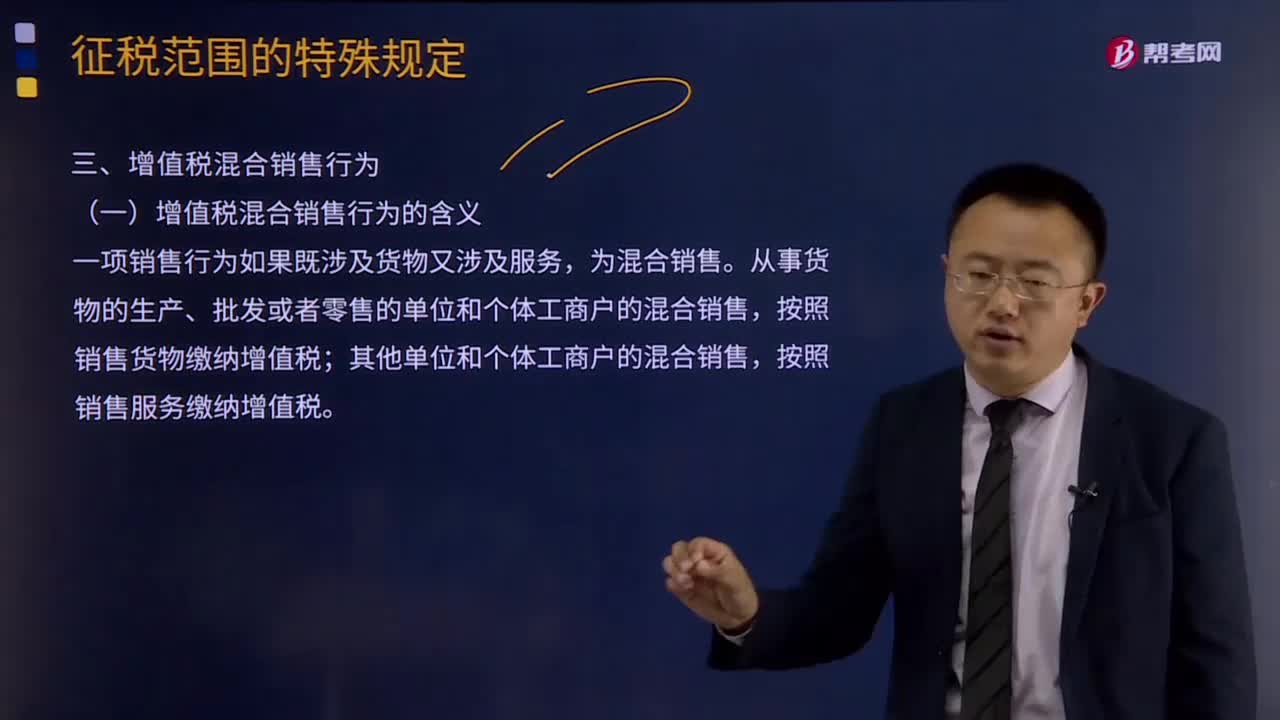

08:29增值税混合销售行为的含义及其税务处理的具体内容是什么?:增值税混合销售行为的含义及其税务处理的具体内容是什么?混合销售行为,一项销售行为常常会既涉及货物销售又涉及提供非增值税应税劳务。(一)增值税混合销售行为的含义,一项销售行为如果既涉及货物又涉及服务。上述从事货物的生产、批发或者零售的单位和个体工商户,并兼营销售服务的单位和个体工商户在内:混合销售行为成立的行为标准有两点;一是其销售行为必须是一项。二是该项行为必须既涉及货物销售又涉及应税行为。

06:47

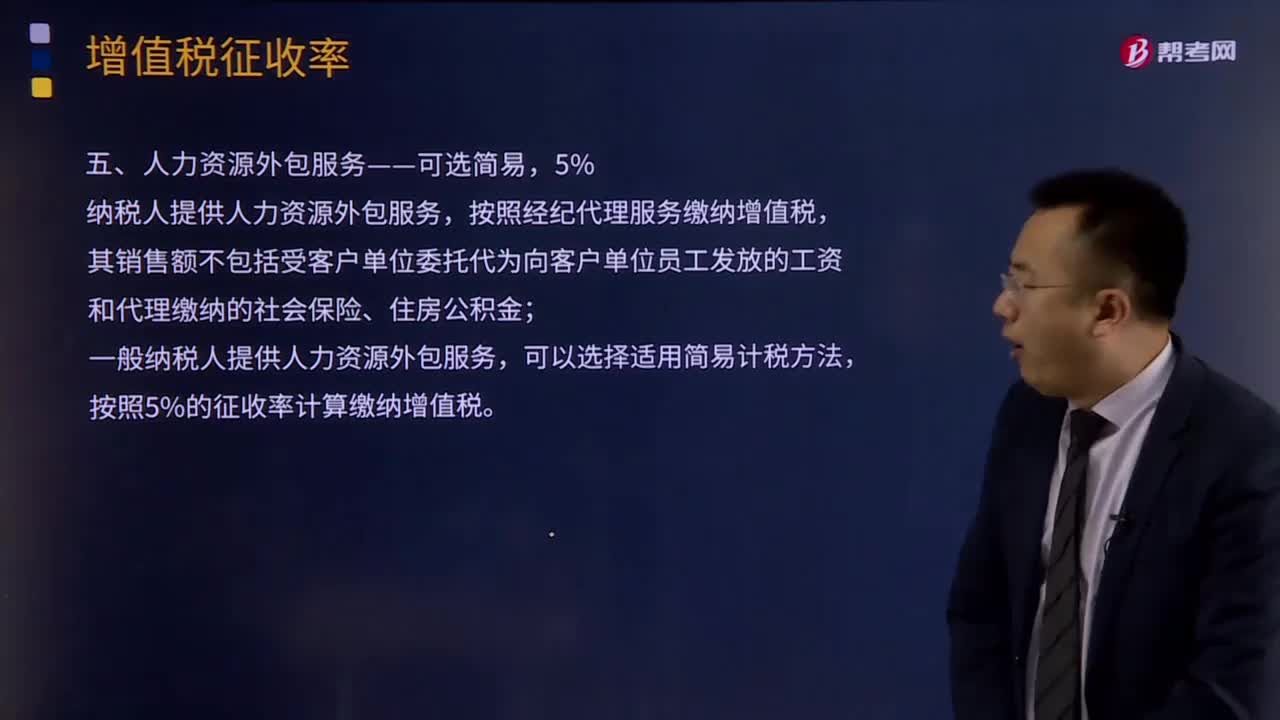

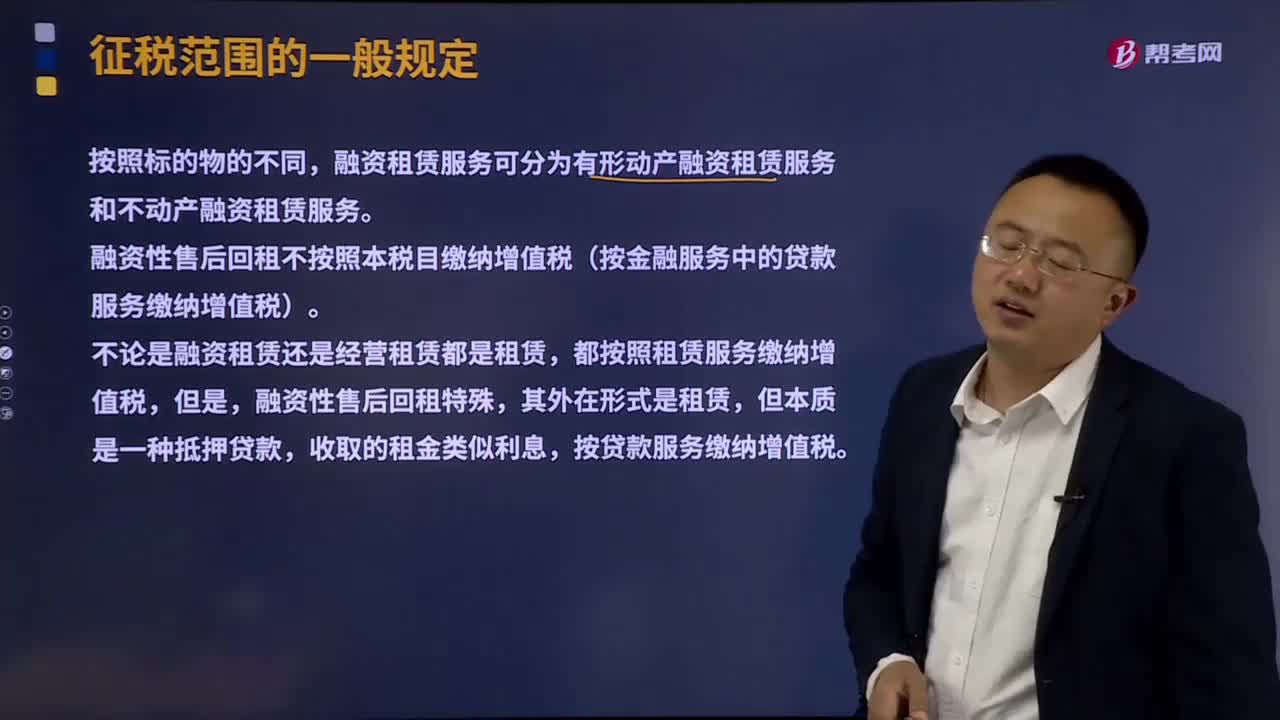

06:47租赁服务的具体的内容是什么?:包括融资租赁服务和经营租赁服务。(1)融资租赁服务。即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租人,合同期内租赁物所有权属于出租人,不论出租人是否将租赁物销售给承租人。融资租赁服务可分为有形动产融资租赁服务和不动产融资租赁服务。融资性售后回租不按照本税目缴纳增值税(按金融服务中的贷款服务缴纳增值税),(2)经营租赁服务。

04:41

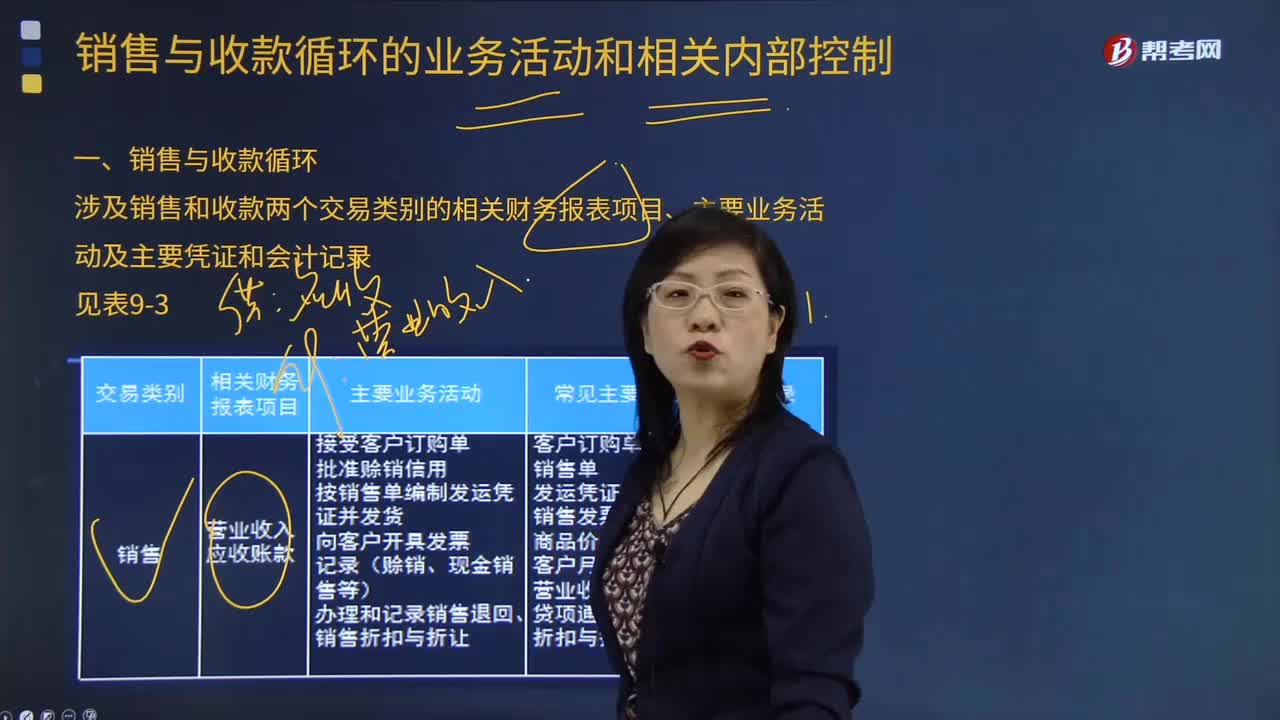

04:41销售与收款循环的具体内容是什么?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。营业收入应收账款:按销售单编制发运凭证并发货向客户开具发票记录(赊销、现金销售等)办理和记录销售退回、销售折扣与折让折扣与折让明细账应收账款(含原值及坏账准备)办理和记录现金、银行存款收入坏账核销应收账款账龄分析表应收账款明细账库存现金日记账和银行存款日记账客户月末对账单收款凭证坏账审批表转账凭证

05:36

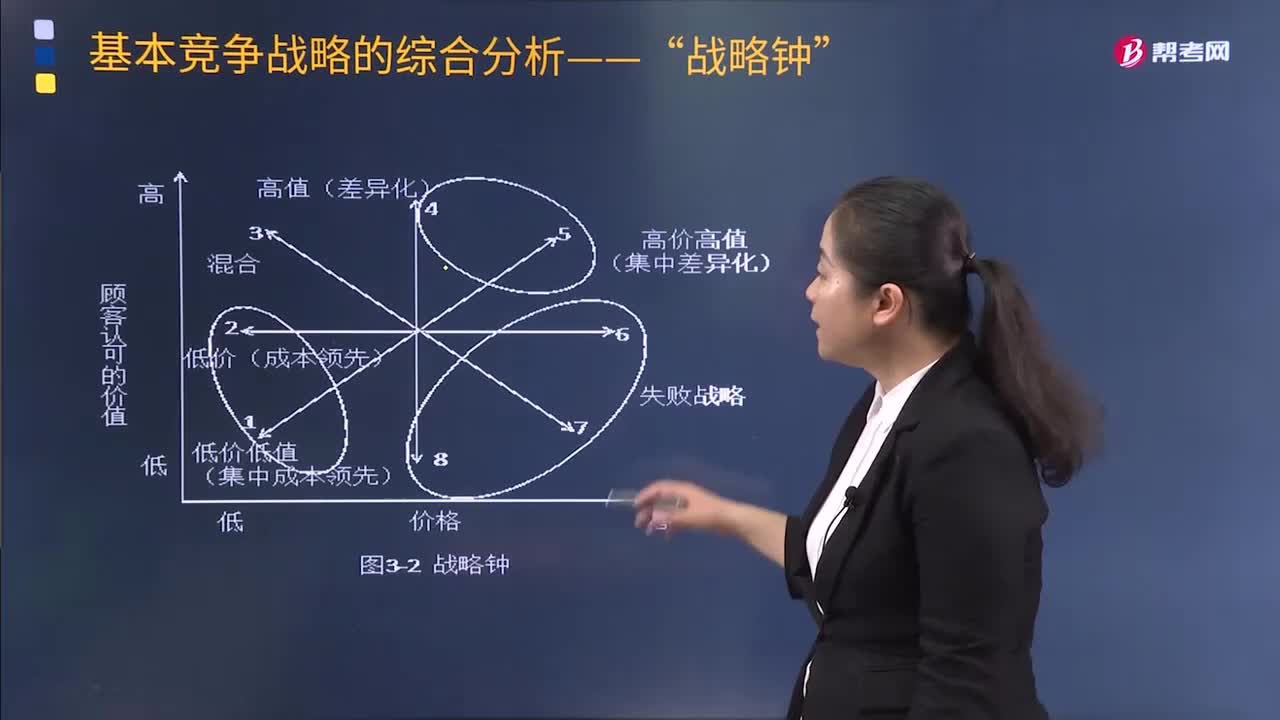

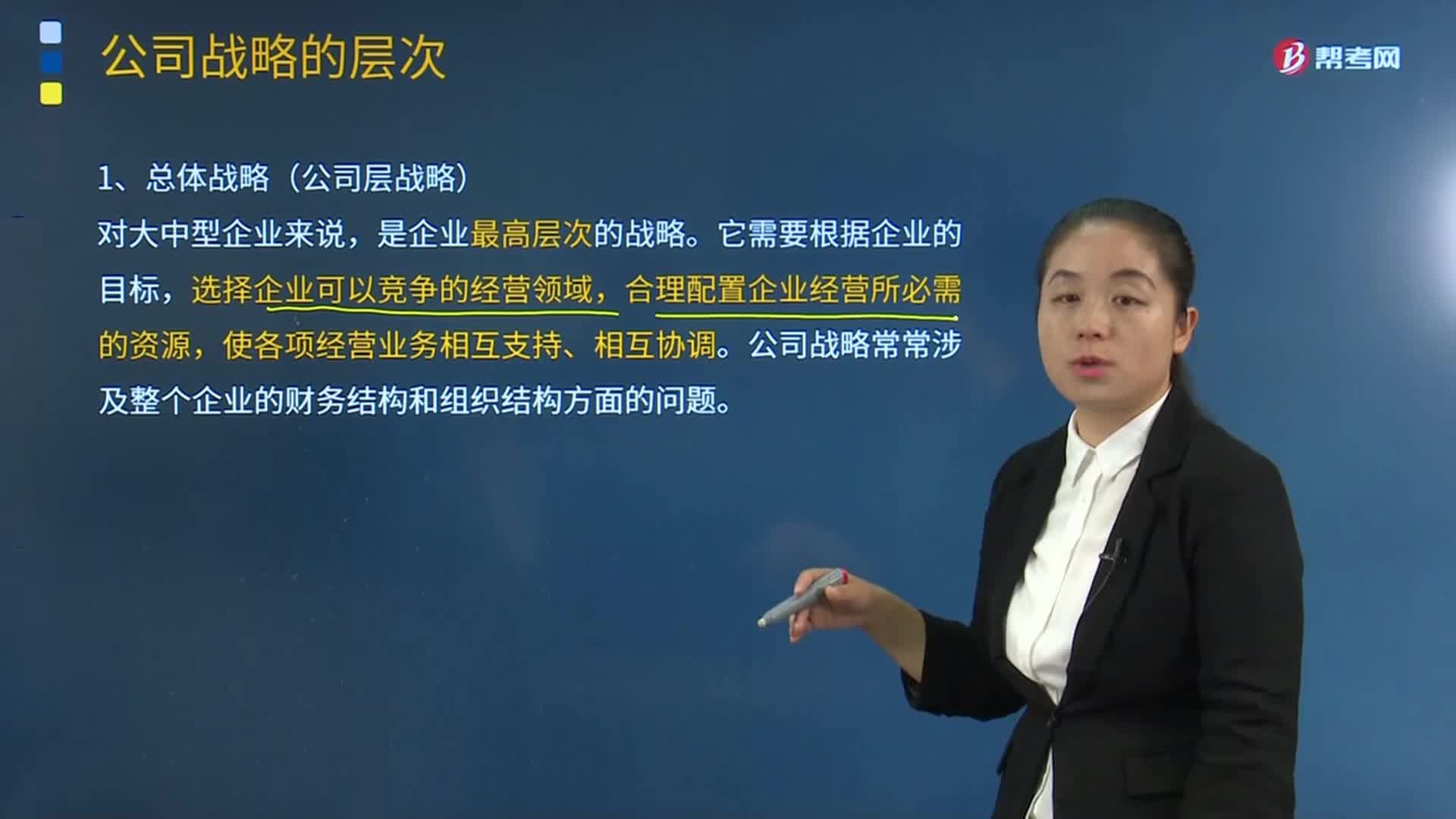

05:36公司战略的三个层次的具体内容是什么?:公司战略的三个层次的具体内容是什么?这套方式包括刻意安排(计划性)的战略和任何临时出现(非计划性)的战略”现代概念更强调战略的应变性、竞争性和风险性的属性。1.总体战略(公司层战略):是企业最高层次的战略。选择企业可以竞争的经营领域,公司战略常常涉及整个企业的财务结构和组织结构方面的问题,2.业务单位战略(二级战略或竞争战略),业务单位战略涉及各业务单位的主管以及辅助人员。

12:02

12:02企业资源分析的具体内容是什么?:企业的资源禀赋是其获得持续竞争优势的重要基础。有形资源一般都反映在企业的资产当中,具有稀缺性的有形资源能使公司获得竞争优势(地理位置)。企业掌握处于短缺供应状态的资源而竞争对手不能获取这种资源,有些资源的形成原因并不能给出清晰的解释(企业文化)。④具有经济制约性的资源。企业的竞争对手已经具有复制其资源的能力:【解析】本题主要考查的是决定企业竞争优势的企业资源判断标准”

07:13

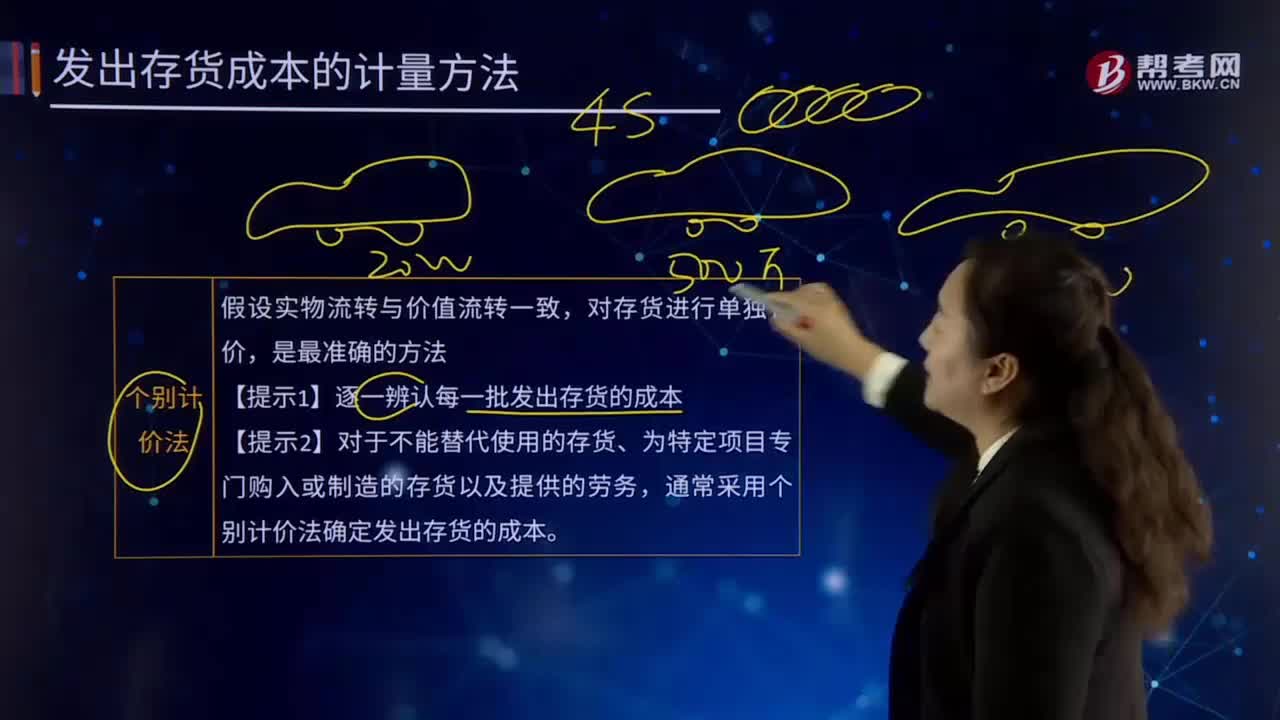

07:13个别计价法的内容具体指什么?:它是指对发出的存货分别认定其单位成本和发出存货成本的方法。要求具体存货项目具有明显的标志,分别确定每种物品的单位成本和总成本,【提示2】对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务。通常采用个别计价法确定发出存货的成本,当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元。甲公司采用一次加权平均法按月计算发出A产成品的成本:

07:22

07:22杜邦分析体系的核心比率具体是指什么?:杜邦分析体系的核心比率具体是指什么?是利用各主要财务比率之间的内在联系,对公司财务状况和经营成果进行综合评价的系统方法。以总资产净利率和权益乘数为分解因素,重点揭示公司获利能力及杠杆水平对权益净利率的影响,权益净利率是分析体系的核心比率,总是流向投资报酬率高的行业和公司,因此各公司的权益净利率会比较接近。如果一个企业的权益净利率经常高于其他公司,如果一个公司的权益净利率经常低于其他公司。

07:35

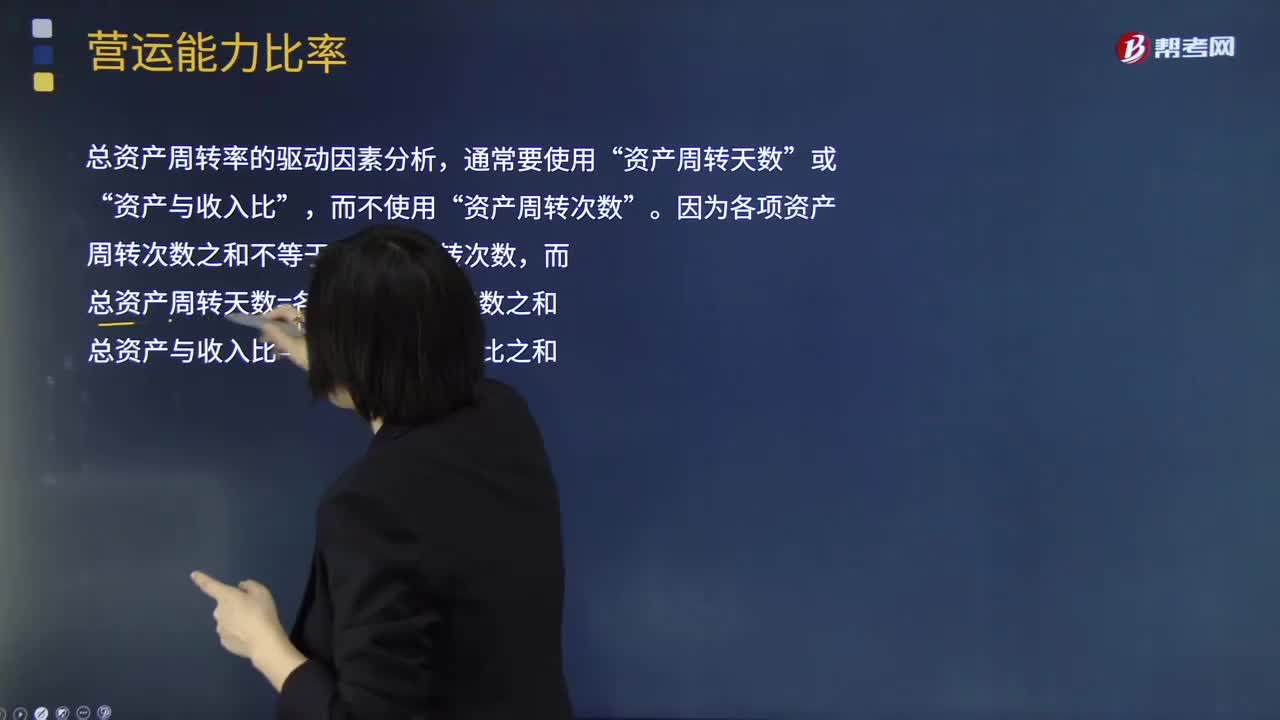

07:35流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?:流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,(1)流动资产周转次数=营业收入流动资产“(2)流动资产周转天数=365流动资产周转次数”

02:27

02:27税收效率原则包含哪几方面的内容?:税收效率原则包含哪几方面的内容?税收效率原则包含两方面:前者要求税法的制定要有利于资源的有效配置和经济体制的有效运行,后者要求提高税收行政效率,贯彻税收效率原则不仅注重其微观效率,根据国家产业政策和调整经济结构、提高经济效益的总要求,在税收上鼓励平等竞争,国家对农业、能源、交通、重要原材料、高技术产业等急需发展的部门、行业和产品,采取税收限制政策。2.开展各种形式的税收促产增收活动。

10:57

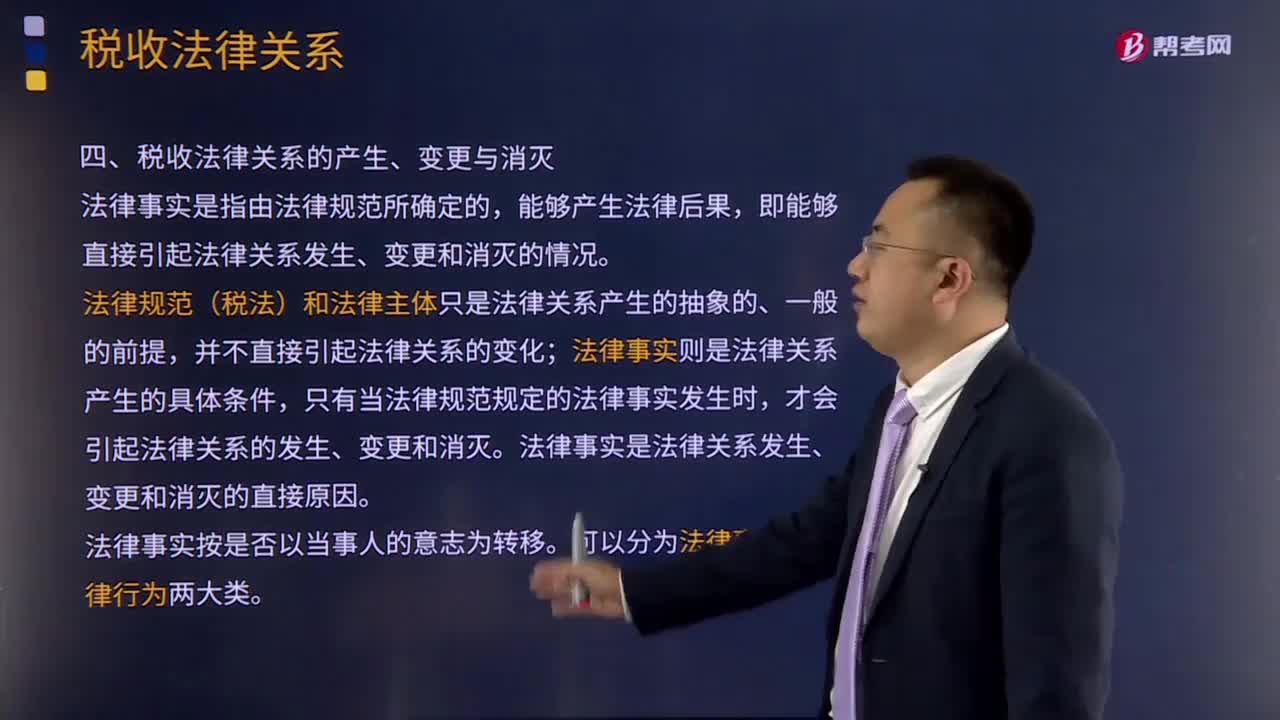

10:57引起税收法律关系发生、变更和消灭的情况有哪些?:法律规范(税法)和法律主体只是法律关系产生的抽象的、一般的前提,法律事实则是法律关系产生的具体条件,税法是引起税收法律关系的前提条件,税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,税收法律事件是指不以税收法律关系权力主体的意志为转移的客观事件。税收法律行为是指税收法律关系主体在正常意志支配下做出的活动。税法可以产生具体的税收法律关系。

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日