下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:59

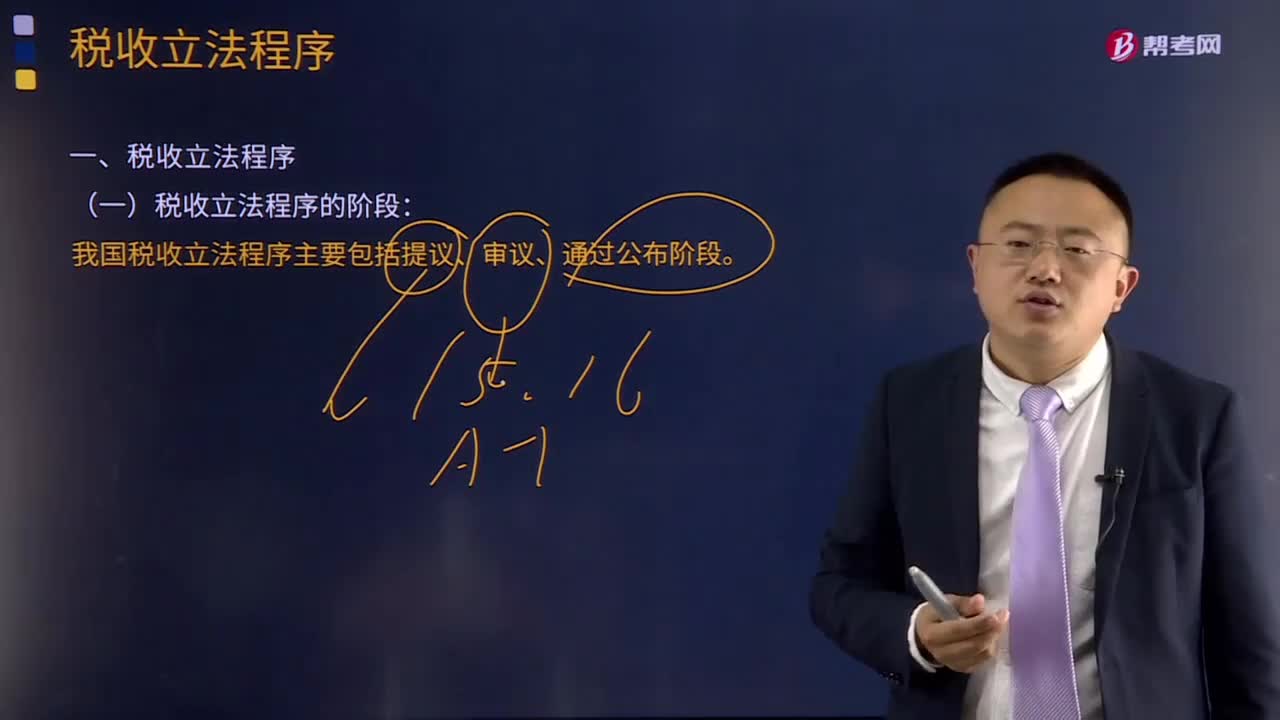

04:59什么是税收立法程序?:什么是税收立法程序?税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中必须遵循的法定步骤和方法。目前我国税收立法程序主要包括提议、审议、通过公布三个阶段。一般由国务院授权其税务主管部门(财政部或国家税务总局)负责立法的调查研究等准备工作,并提出立法方案或税法草案。(2)审议阶段。税收法规由国务院负责审议,税收法律由全国人民代表大会或其常务委员会审议通过。

12:59

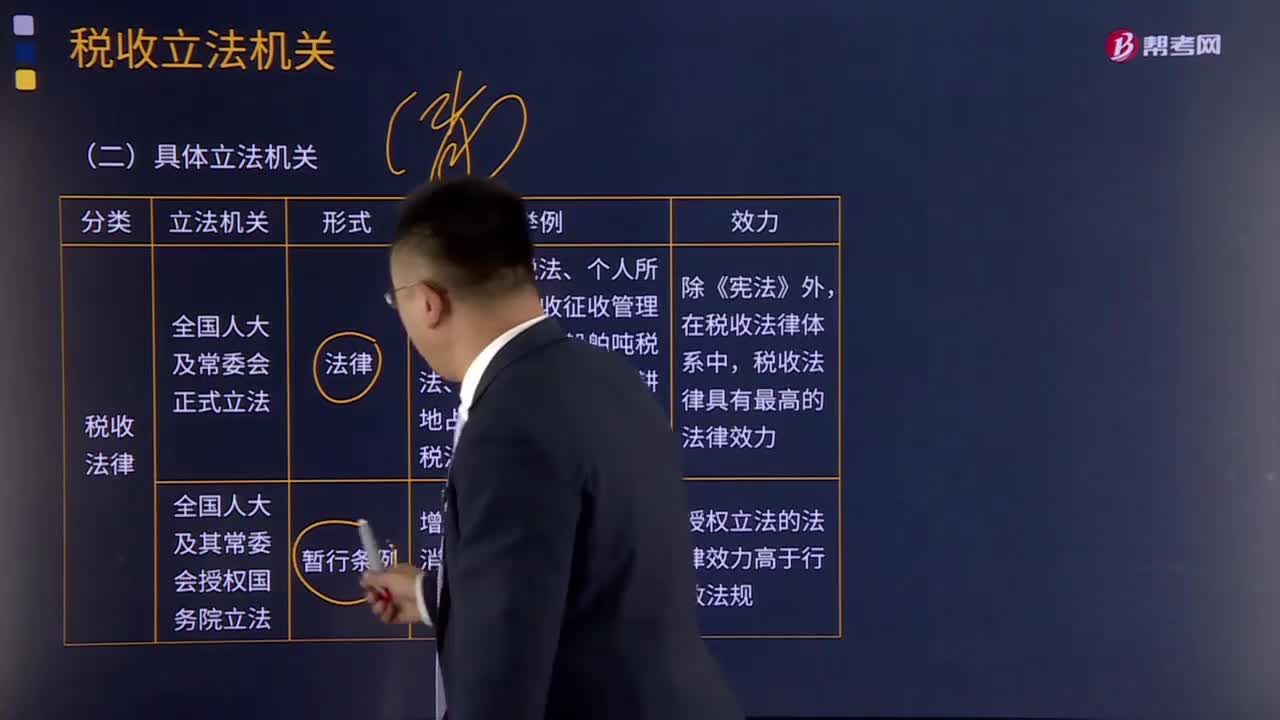

12:59我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

07:16

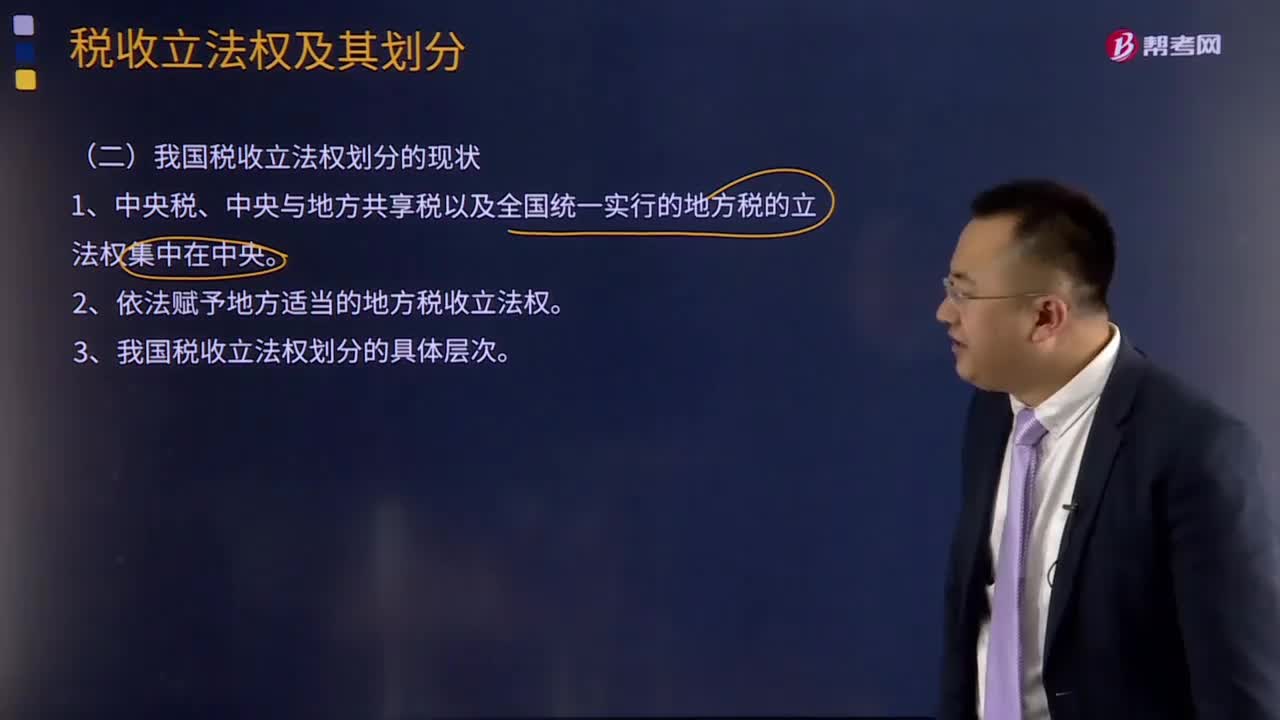

07:16我国税收立法权划分的现状是怎样的?:1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。2、依法赋予地方适当的地方税收立法权。3、我国税收立法权划分的具体层次。(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,由全国人大及其常委会正式立法。国务院有制定税法实施细则、增减税目和调整税率的权力。国务院有税法的解释权;

06:27

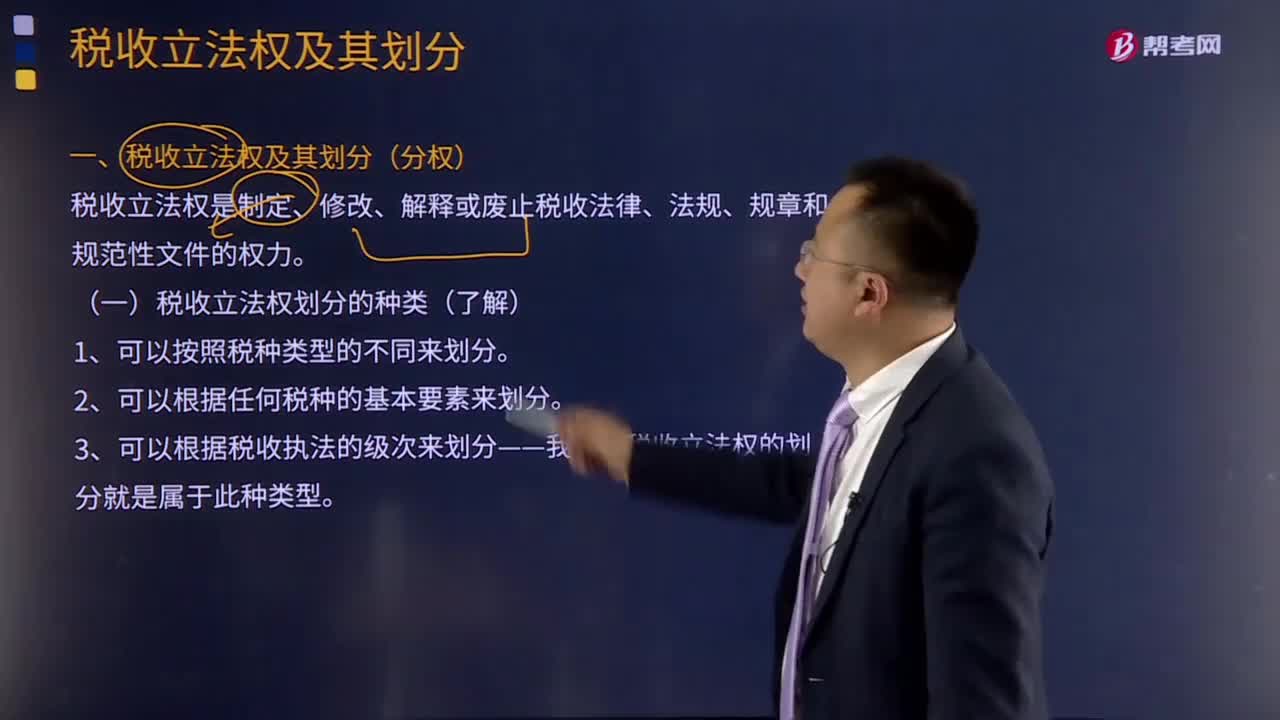

06:27税收立法权划分的种类有哪些?:税收立法权划分的种类有哪些?税收立法权是制定、修改、解释或废止税收法律、法规、规章和规范性文件的权力。二是各级机关的税收立法权是如何划分的。税收立法权的明确有利于保证国家税法的统一制定和贯彻执行,税收立法权的划分可按以下不同的方式进行:有关特定税收领域的税收立法权通常全部给予特定一级的政府。2、可以根据任何税种的基本要素来划分。可以将税种的某一要素如税基和税率的立法权。

01:41

01:41税收立法的原则有哪些?:税收立法的原则有哪些?税收立法是指有权的机关依据一定的程序,遵循一定的原则,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。税收立法是税法实施的前提,有法必依,执法必严,违法必究,是税收立法与税法实施过程中必须遵循的基本原则。税收立法的五个原则:(二)公平原则——合理负担原则;(三)民主决策的原则;(四)原则性与灵活性相结合的原则;(五)法律的稳定性、连续性与废、改、立相结合原则。

00:58

00:58税收法律关系包括哪些内容?:税收法律关系包括哪些内容?税收法律关系是指国家、税务征管机关和纳税人之间,根据税法规范而发生的具体的征收和管理权利义务关系。税收管理法律关系是一种纵向的法律关系,是国家与税务征管机关以及税务征管机关相互间所发生的,在税收管理过程中的具体的责权关系。税收法律关系的构成:税收法律关系的保护。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

02:23

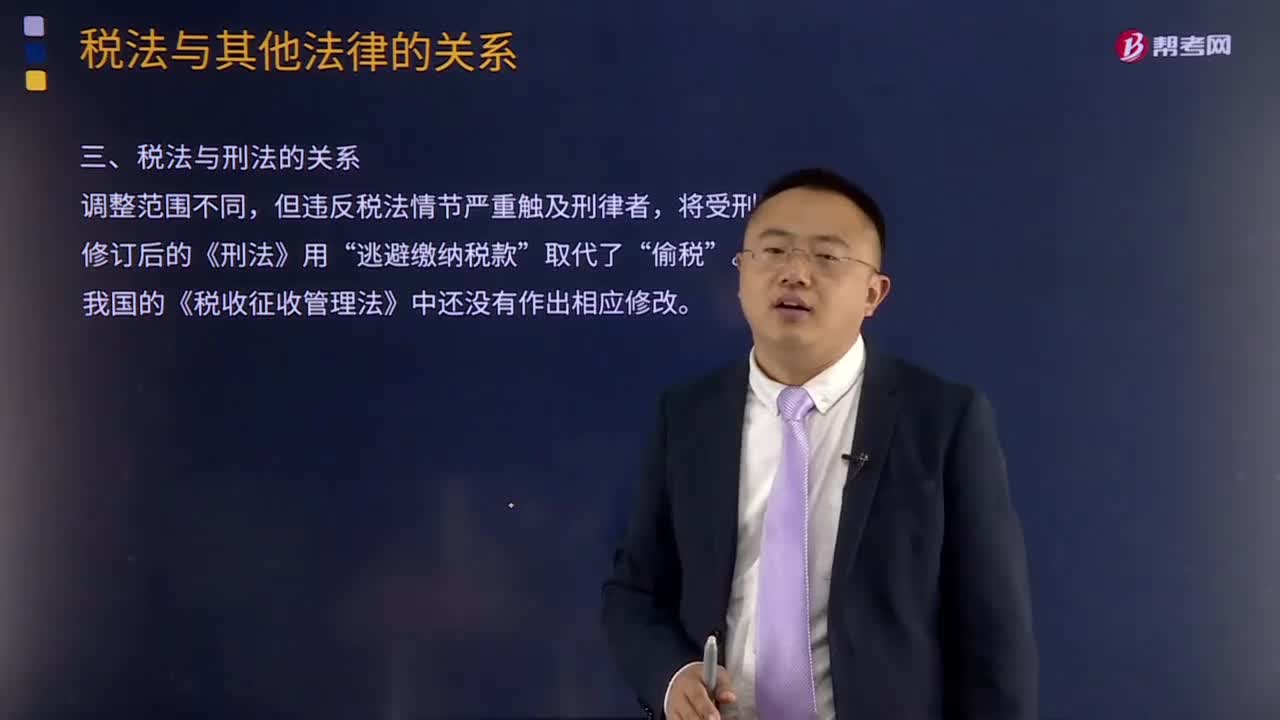

02:23税法与刑法的关系是什么?:刑法是关于犯罪、刑事责任与刑罚的法律规范的总和。税法则是调整税收征纳关系的法律规范,因为税法和刑法对于违反税法都规定了处罚条款。修订后的《刑法》对第二百零一条关于不履行纳税义务的定罪量刑标准和法律规定中的相关表述方式进行了修改,二、税法与刑法的区别。刑法是通过规定什么行为是犯罪和对罪犯的惩罚来实现打击犯罪的目的;而税法是调整税收权利义务关系的法律规范。刑法属于禁止性法规。

05:53

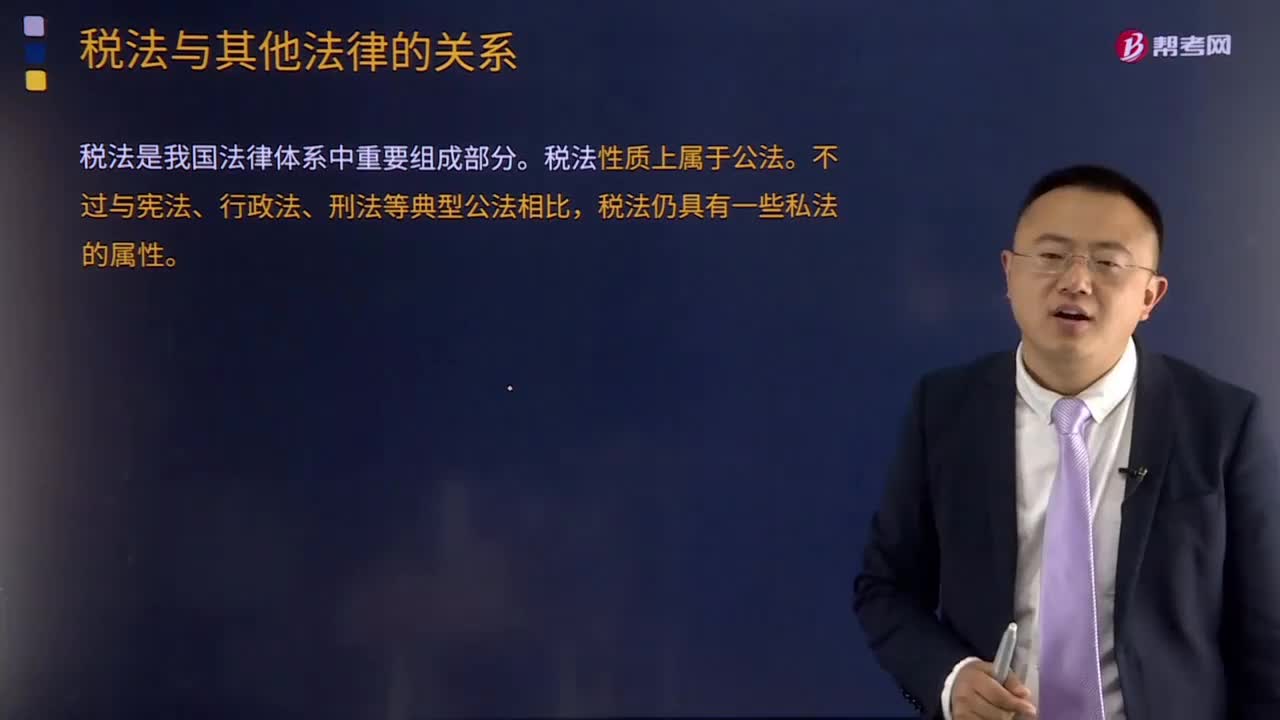

05:53税法与宪法的关系是什么?:税法与宪法的关系是什么?税法是我国法律体系中重要组成部分。《中华人民共和国宪法》以下简称《宪法》是制定所有法律、法规的依据和章程。宪法在现代法治社会中具有最高的法律效力,税法是国家法律的组成部分,中华人民共和国公民有依照法律纳税的义务“这里一是明确了国家可以向公民征税。二是明确了向公民征税要有法律依据”

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

01:18

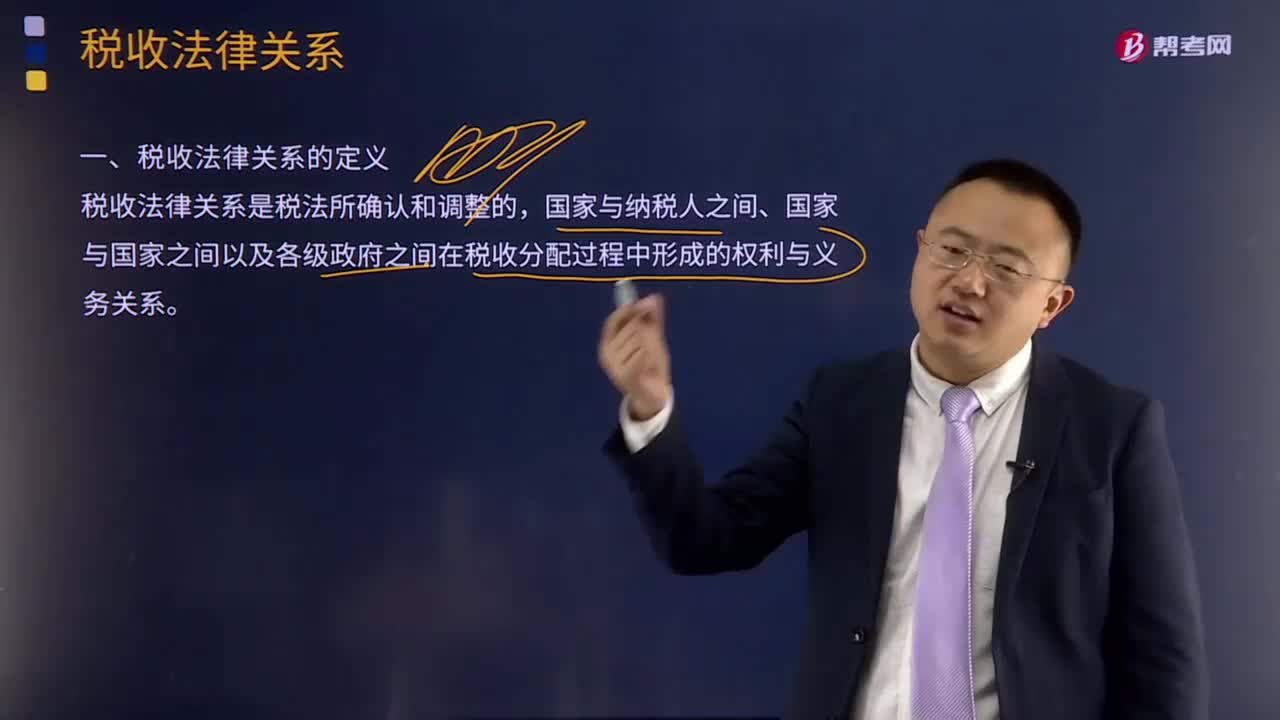

01:18什么是税收分配过程中的税收法律关系?:什么是税收分配过程中的税收法律关系?税收法律关系是税法所确认和调整的国家与纳税人之间、国家与国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。国家征税与纳税人纳税形式上表现为利益分配的关系,了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日