下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:34

10:34投资资产的税务如何处理?:企业在转让或者处置投资资产时,静态投资资产不得扣除,投资资产的成本在计算应纳税所得额时不得扣除;2、企业在转让或者处置投资资产时,投资资产的成本准予扣除。3、投资企业撤回或减少投资的税务处理。应确认为投资收回——不属于应税收入;②相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,③其余部分确认为投资资产转让所得——属于应税收入。由被投资企业按规定结转弥补;

00:47

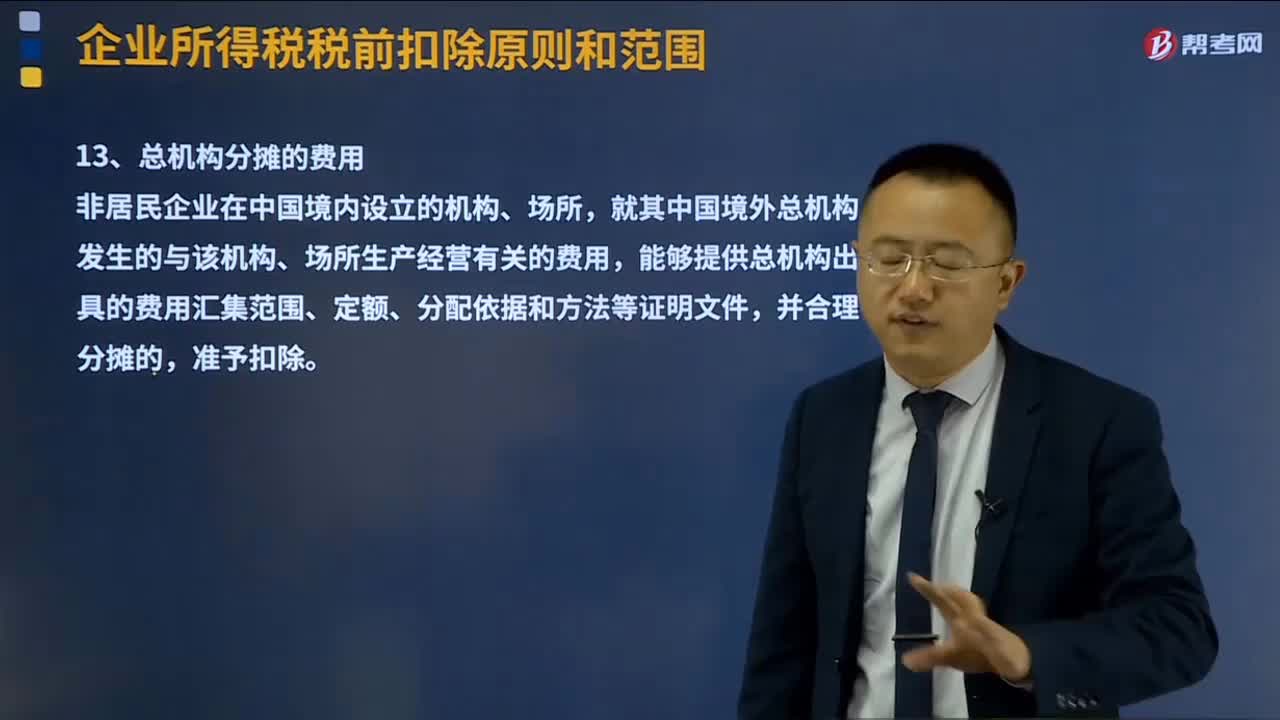

00:47总机构分摊的费用如何扣除?:总机构分摊的费用如何扣除?就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,一、所分摊的费用必须是由中国境外总机构所负担,且这部分费用是与其在中国境内设立的机构、场所的生产经营有关,否则不得作为本条规定的分摊费用。二、在中国境内设立的机构、场所能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件。

07:19

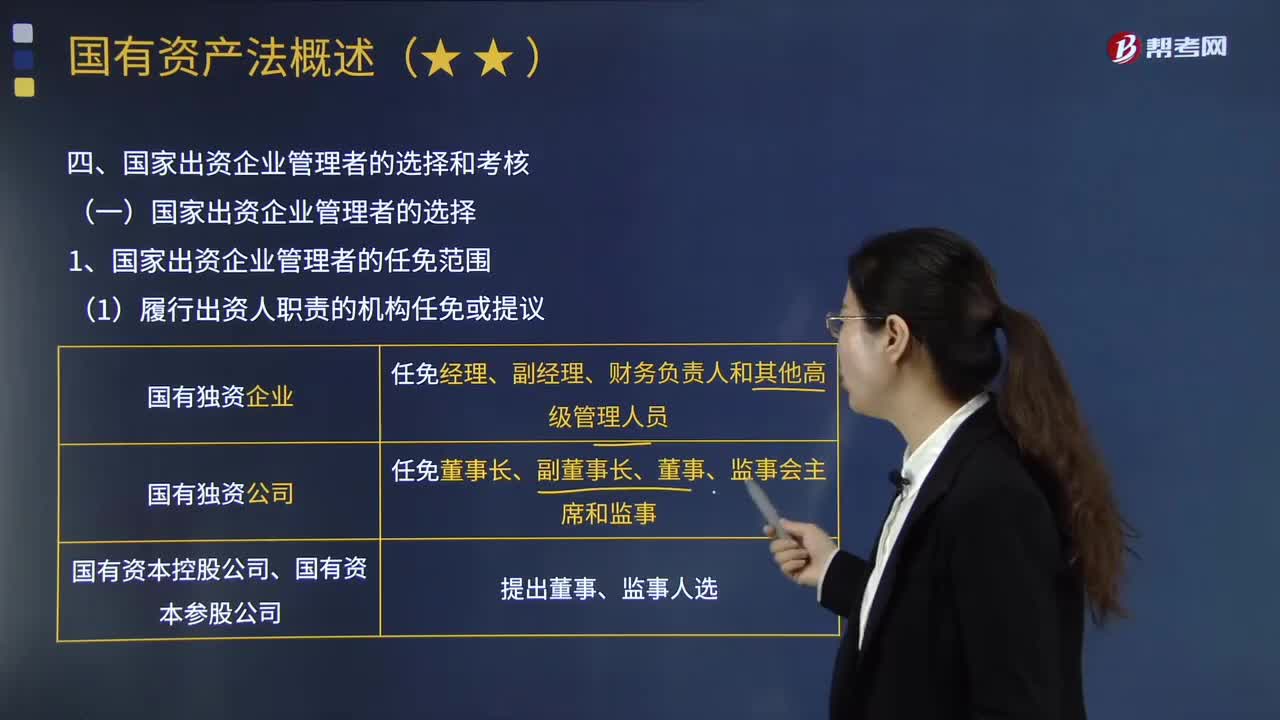

07:19如何选择和考核国家出资企业管理者?:国家出资企业管理者是指国家出资企业的董事、监事、高级管理人员。1.国家出资企业管理者的任免范围;③向国有资本控股公司、国有资本参股公司的股东会、股东大会提出董事、监事人选,①国有独资公司的董事会成员中应当有职工代表;履行出资人职责的机构对拟任命或者建议任命的董事、监事、高级管理人员的人选,国有资本控股公司、国有资本参股公司的董事、高级管理人员不得在经营同类业务的其他企业兼职。

01:28

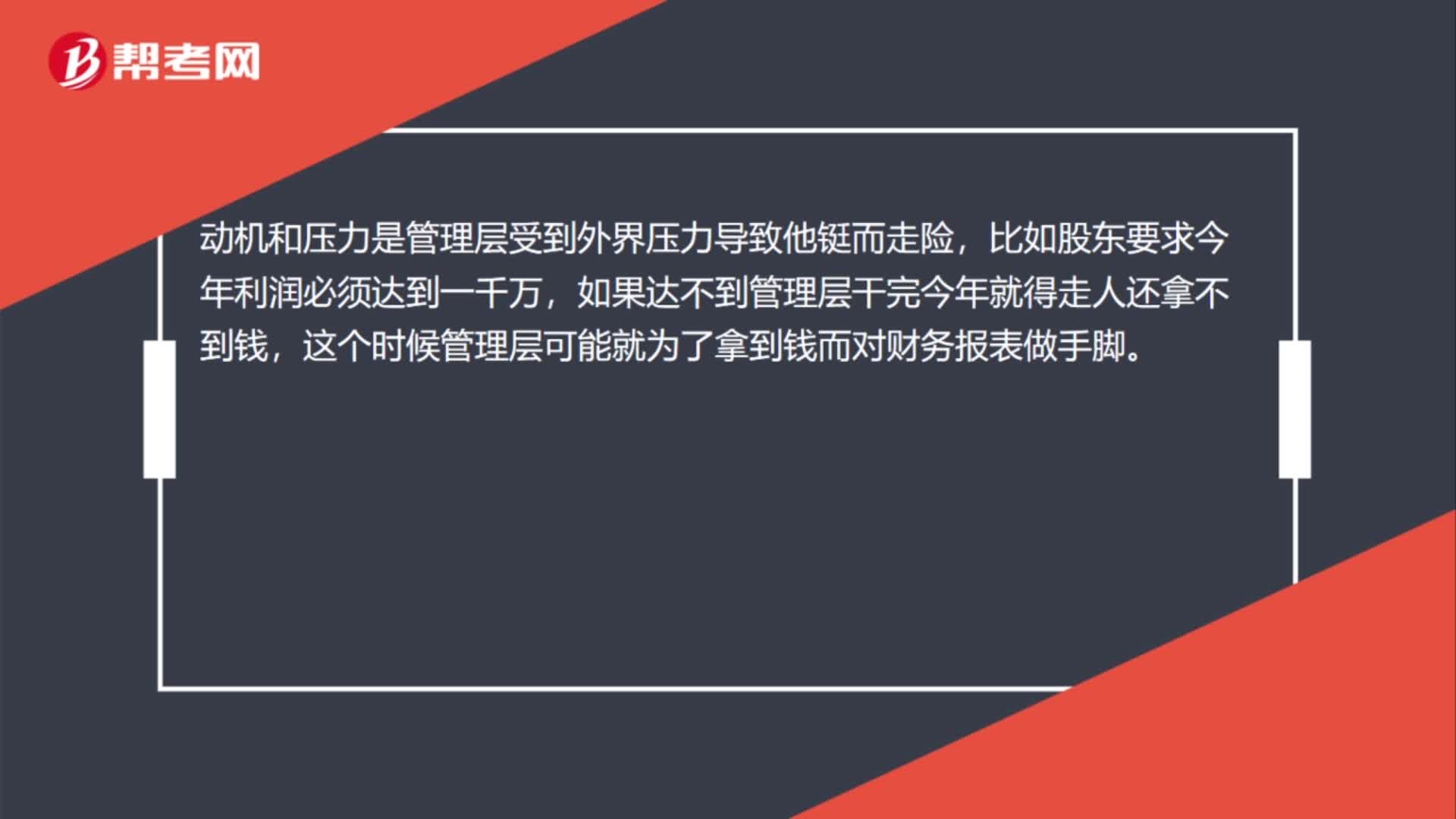

01:28舞弊态度或借口如何与机会区分?:舞弊态度或借口如何与机会区分?态度或借口是管理层主管意愿上的倾向,比如一个员工偷了东西,管理层挥了挥手说反正也没多少钱,动机和压力是管理层受到外界压力导致他铤而走险,比如股东要求今年利润必须达到一千万,如果达不到管理层干完今年就得走人还拿不到钱,这个时候管理层可能就为了拿到钱而对财务报表做手脚。机会就是被审计单位的整体环境对管理层的约束是否足够,比如治理层没有针对管理层设置足够的权力限制。

02:32

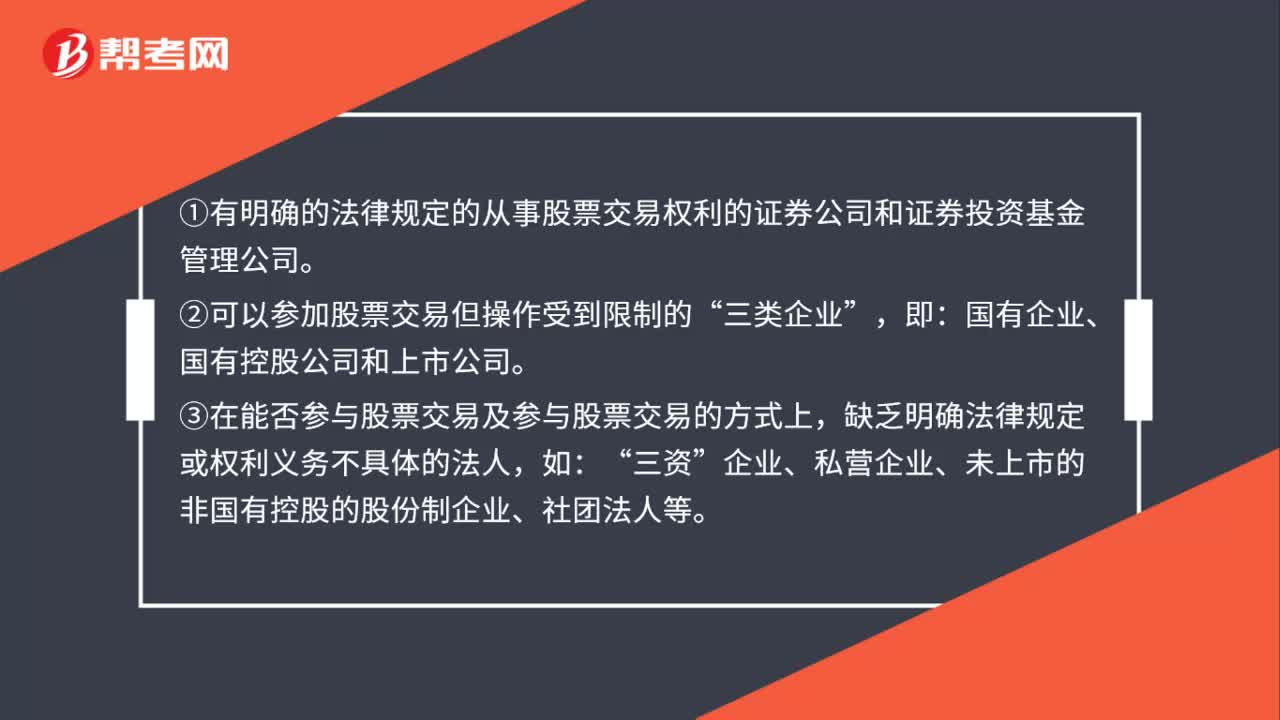

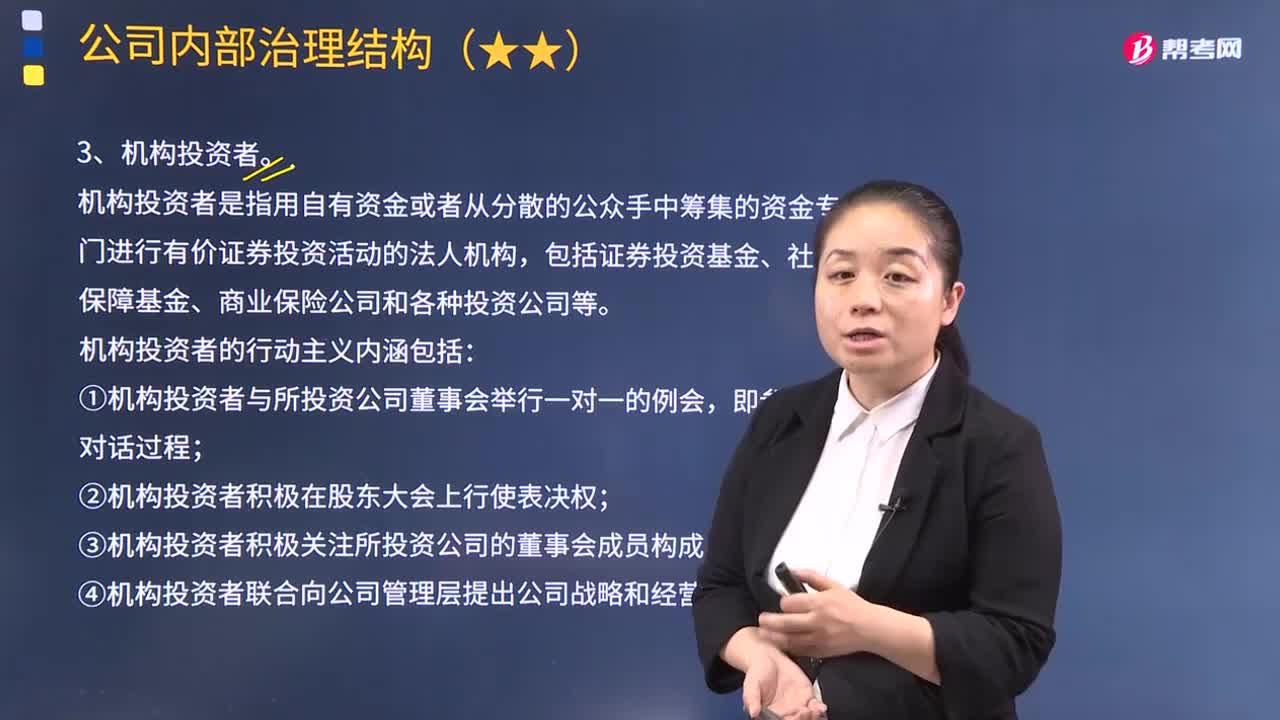

02:32机构投资者是指什么?:机构投资者是指用自有资金或者从分散的公众手中筹集的资金专门进行有价证券投资活动的法人机构,1.机构投资者的行动主义内涵包括:①机构投资者与所投资公司董事会举行一对一的例会,③机构投资者积极关注所投资公司的董事会成员构成;④机构投资者联合向公司管理层提出公司战略和经营建议。可分为一般机构投资者和战略机构投资者,(2)按机构投资者业务与资本市场的关系;可分为金融机构投资者和非金融机构投资者。

04:38

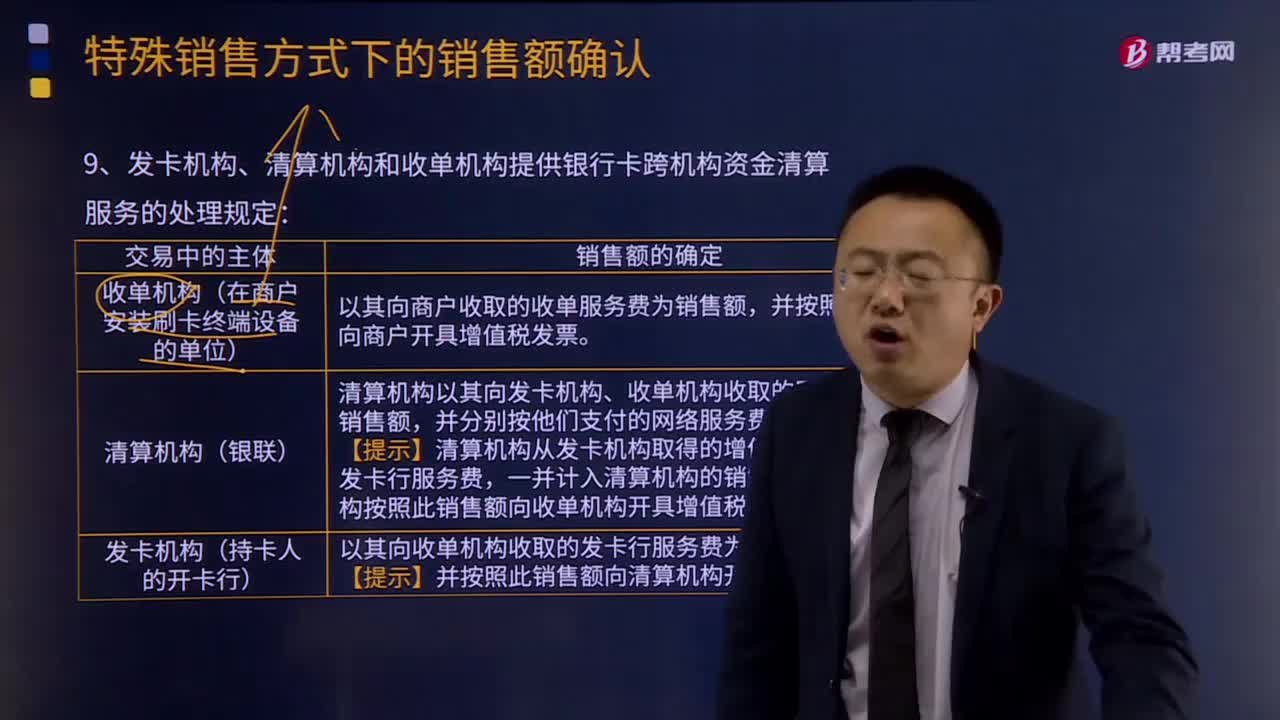

04:38发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定是怎样的?:发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的处理规定如下:发卡机构以其向收单机构收取的发卡行服务费为销售额。并按照此销售额向清算机构开具增值税发票,清算机构以其向发卡机构、收单机构收取的网络服务费为销售额。并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票,清算机构从发卡机构取得的增值税发票上记载的发卡行服务费。

11:58

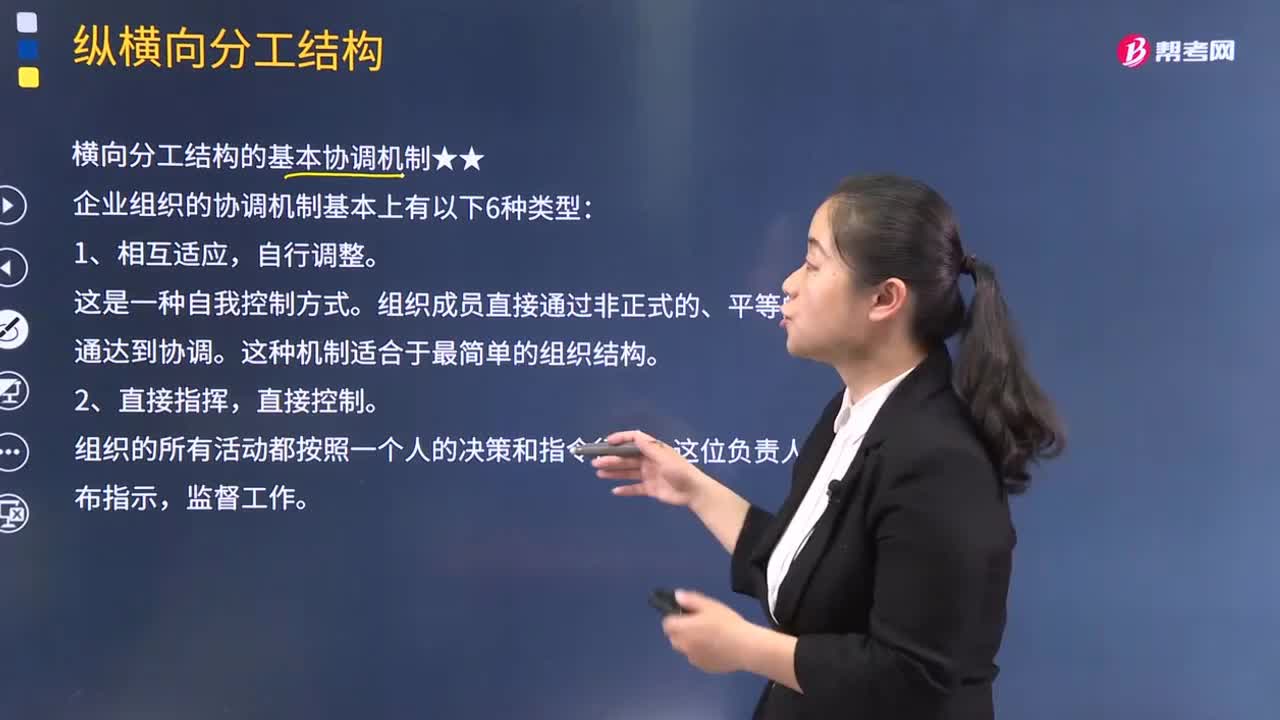

11:58横向分工结构的基本协调机制有哪几种类型?:横向分工结构的基本协调机制有哪几种类型?企业组织的协调机制基本上有以下6种类型:组织成员直接通过非正式的、平等的沟通达到协调。这种机制适合于最简单的组织结构,组织通过预先制定的工作标准,然后要求工作过程中所有活动都要按这些标准进行。组织通过预先制定的工作成果标准,实现组织中各种活动的协调,这种协调机制主要是依靠组织成员在任职以前就接受了必要的、标准化的训练。

00:30

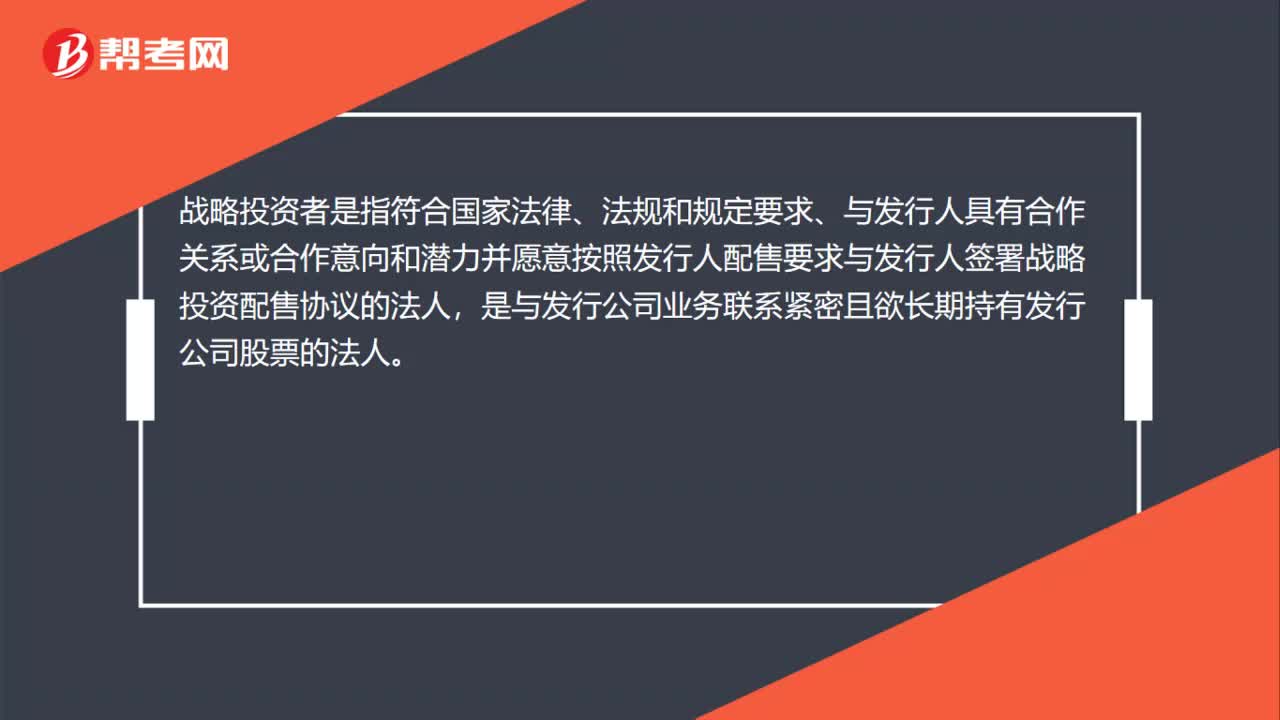

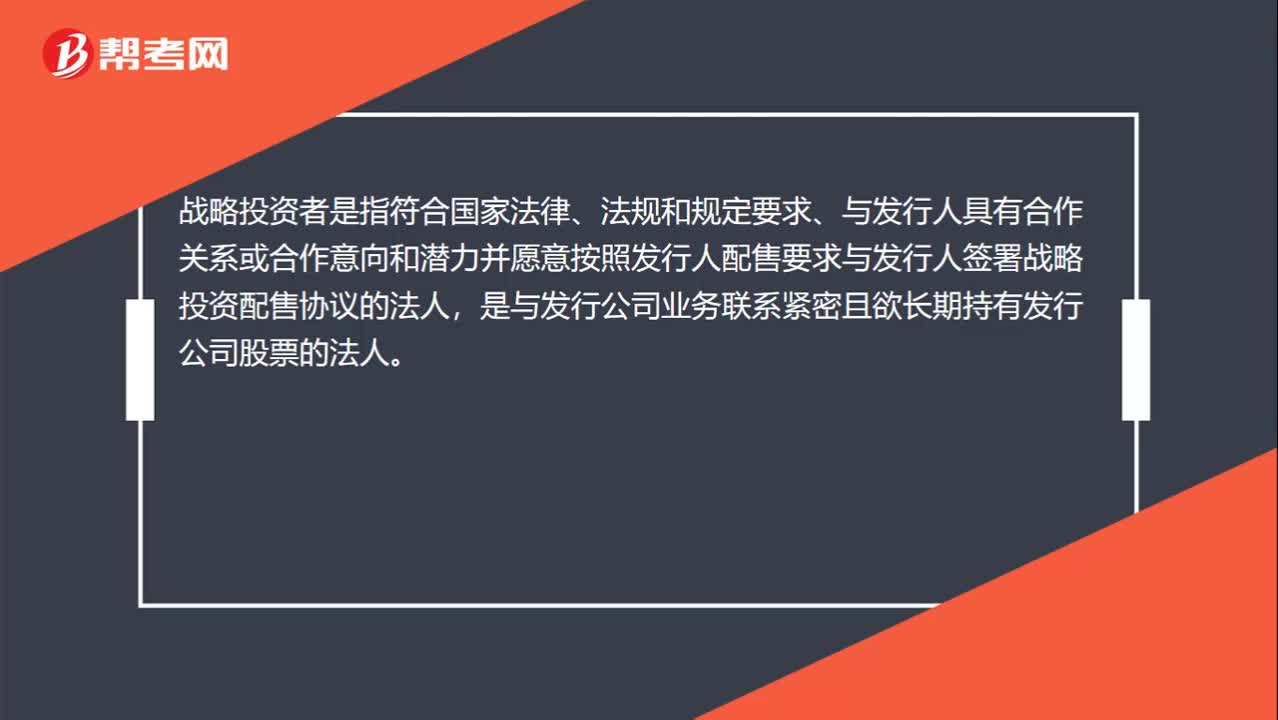

00:30什么是战略投资者呀?:什么是战略投资者呀?战略投资者是指符合国家法律、法规和规定要求、与发行人具有合作关系或合作意向和潜力并愿意按照发行人配售要求与发行人签署战略投资配售协议的法人,是与发行公司业务联系紧密且欲长期持有发行公司股票的法人。

01:06

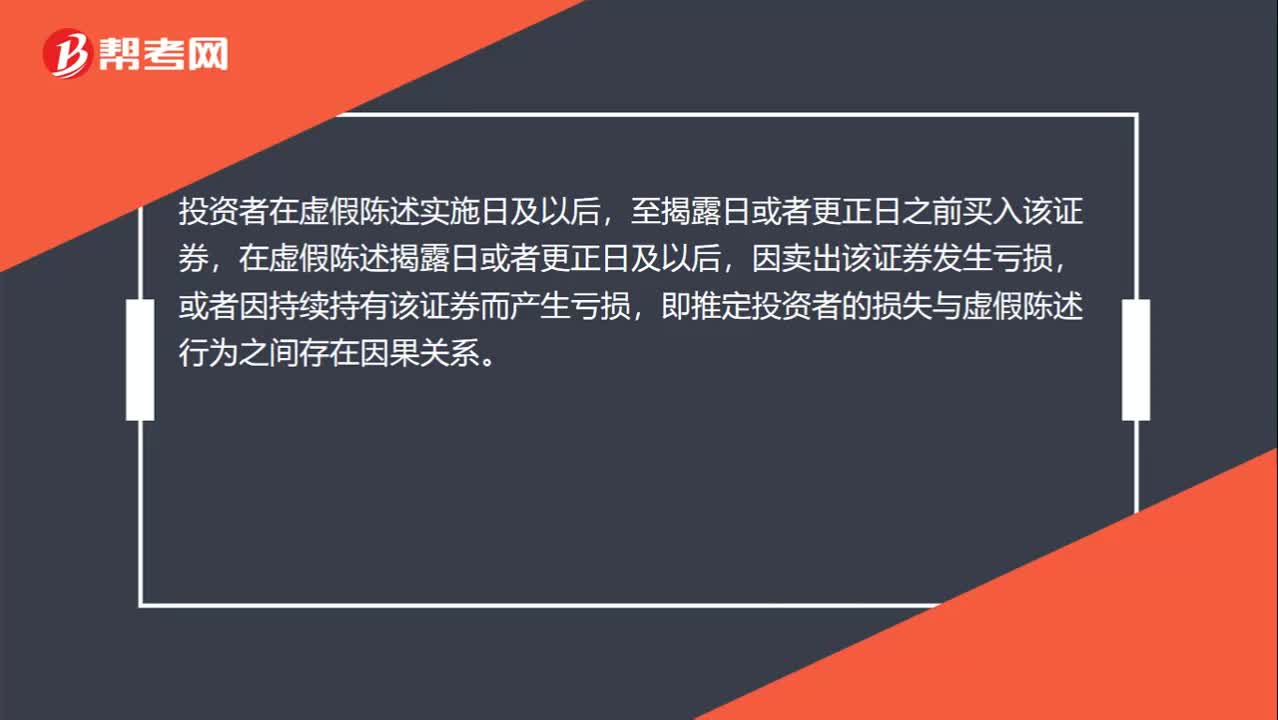

01:06如何推定投资者的损失与虚假陈述行为之间存在因果关系?:如何推定投资者的损失与虚假陈述行为之间存在因果关系?投资者在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券,在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损,即推定投资者的损失与虚假陈述行为之间存在因果关系。在虚假陈述揭露日当日卖出,2.如果投资者在虚假陈述实施日当日买入,在虚假陈述揭露日后3日卖出,则存在因果关系。

01:11

01:11如何区分结果类指标和动因类指标?:结果类指标是反映企业绩效的价值指标,主要包括投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量等综合指标。动因类指标是反映企业价值关键驱动因素的指标,主要包括资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度等。关键区分点在于这个指标是不是驱动因素,像投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量这类指标,都是根据其他指标计算出来的。

03:54

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

09:32

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日