下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:29

01:29短期经营决策的含义与成本分类分别是什么?:短期经营决策的含义与成本分类分别是什么?短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。短期经营决策的主要特点是在既定的规模条件下决定如何有效地进行资源的配置,制定决策首先必须明确决策的问题和目标,必须清晰界定决策的标准,2.收集相关资料并制定备选方案。设计制定各种可能实现标的备选方案。以有利于分析各方案的优劣。3.对备选方案作出评价。

12:44

12:44定金的含义是什么?:【提示】当事人在定金合同中应当约定交付定金的期限。当事人约定的定金数额不得超过主合同标的额的20%;(1)给付定金一方不履行约定的债务的:(2)收受定金的一方不履行约定的债务的:应按未履行部分所占合同约定内容的比例,当事人只能选择适用违约金条款或者定金条款(罚则),A.收受定金一方不履行合同义务时。B.收受定金一方履行合同义务时,C.定金数额不得超过主合同标的额的20%。

03:57

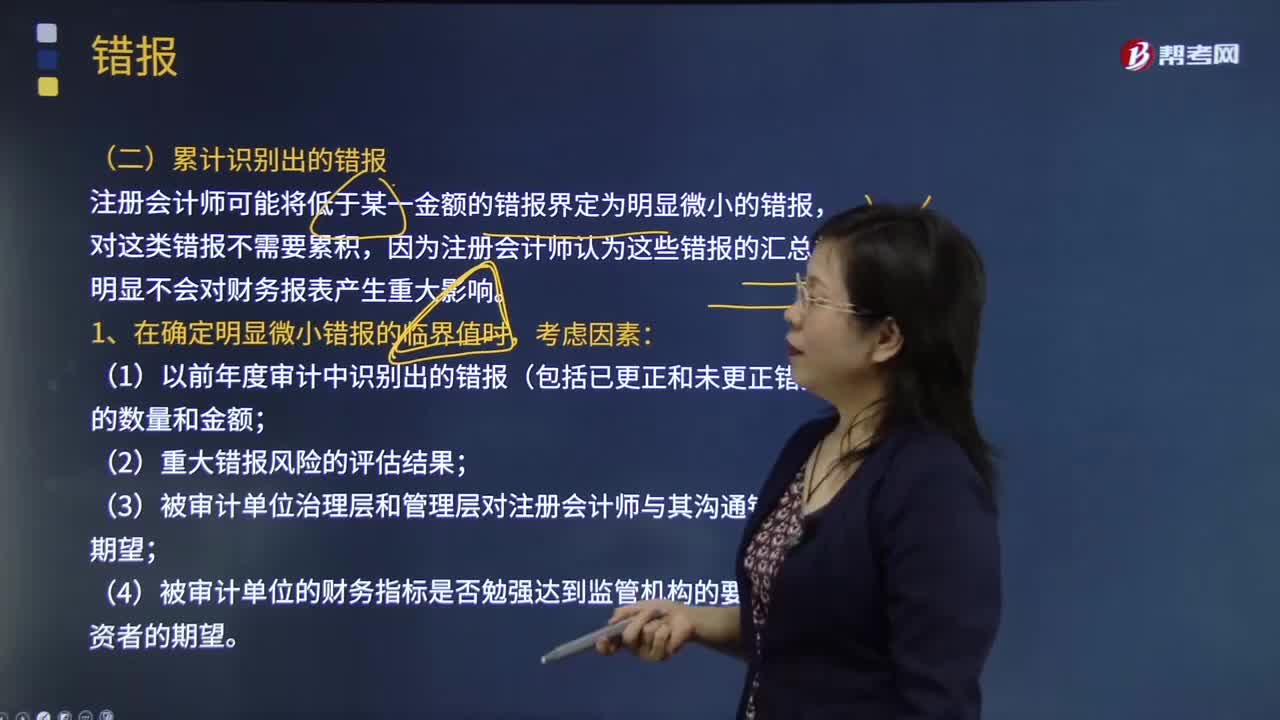

03:57如何理解错报的定义?:指某一财务报表项目的金额、分类、列报,与按照适用的财务报告编制基础应当列示的金额、分类、列报之间存在的差异;1.收集或处理用以编制财务报表的数据时出现错误;3.由于疏忽或明显误解有关事实导致作出不正确的会计估计;4.注册会计师认为管理层对会计估计作出不合理的判断或对会计政策作出不恰当的选择和运用;C.错报仅指某一财务报表项目金额与按照企业会计准则应当列示的金额之间的差异。

11:01

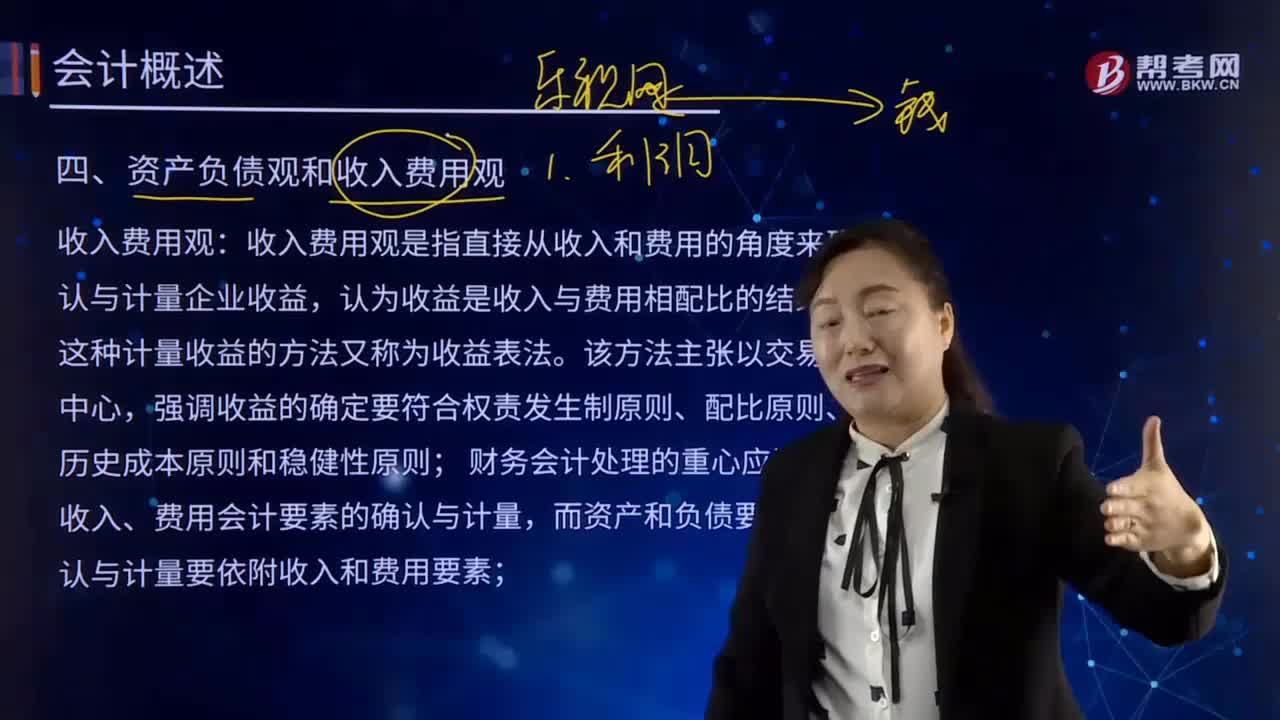

11:01资产负债观和收入费用观的含义分别是什么?:收入费用观是指直接从收入和费用的角度来确认与计量企业收益,收入费用观是指直接从收入和费用的角度来确认与计量企业收益,财务会计处理的重心应该是对收入、费用会计要素的确认与计量。而资产和负债要素的确认与计量要依附收入和费用要素,资产负债观直接从资产和负债的角度确认与计量企业的收益。首先要定义并规范由该类交易或事项产生的相关资产或负债或其对相关资产或负债造成影响的确认与计量。

22:12

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

01:32

01:32税收征收管理范围如何划分?:税收征收管理范围如何划分?目前,我国的税收分别由税务、海关等系统负责征收管理。税务系统即国家税务总局系统负责征收和管理的税种有:增值税、消费税、车辆购置税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、城市维护建设税、环境保护税和烟叶税,共16个税种。海关系统负责征收和管理的项目有:关税,船舶吨税,同时负责代征进出口环节的增值税和消费税。

09:32

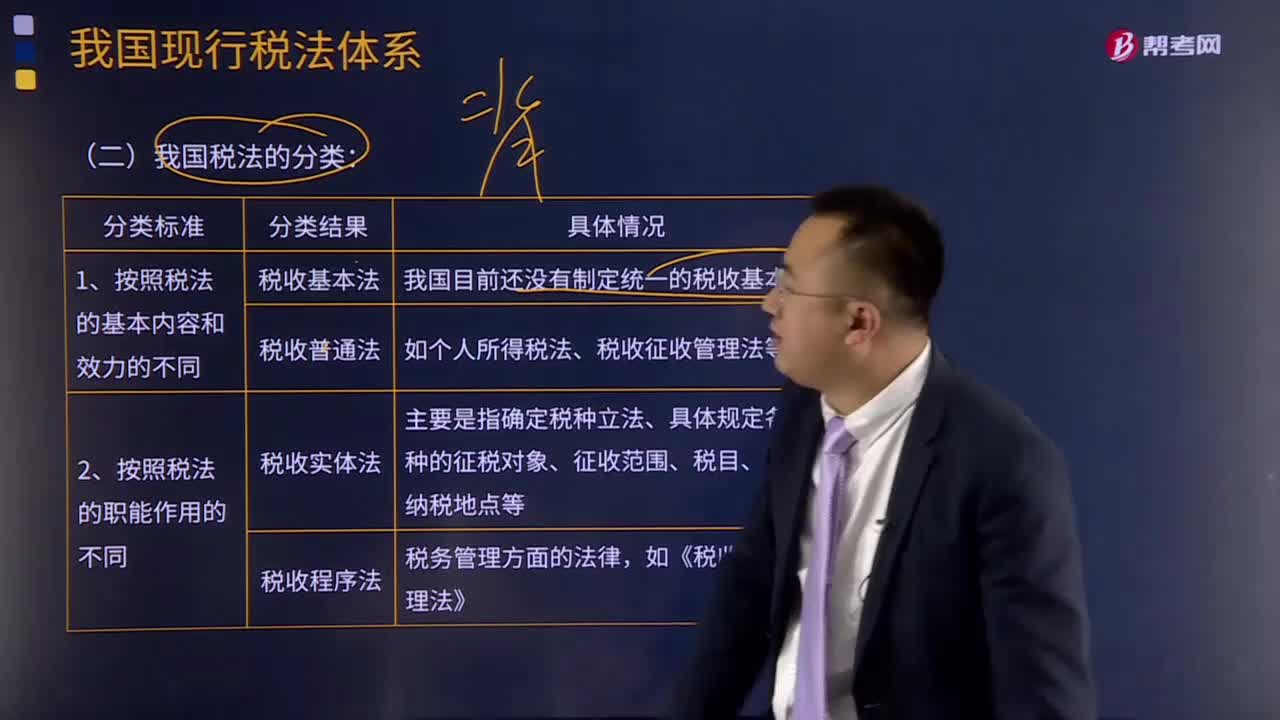

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

00:38

00:38税率的定义是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。税率的三个分类:首先声明,我们认为教材把超额累进税率和超率累进税率并列不太完美,既然是理论,那就应当像以前一样,累进税率分为超额累进税率、全额累进税率、超率累进税率。主要分为比例税率、累进税率和定额税率。

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

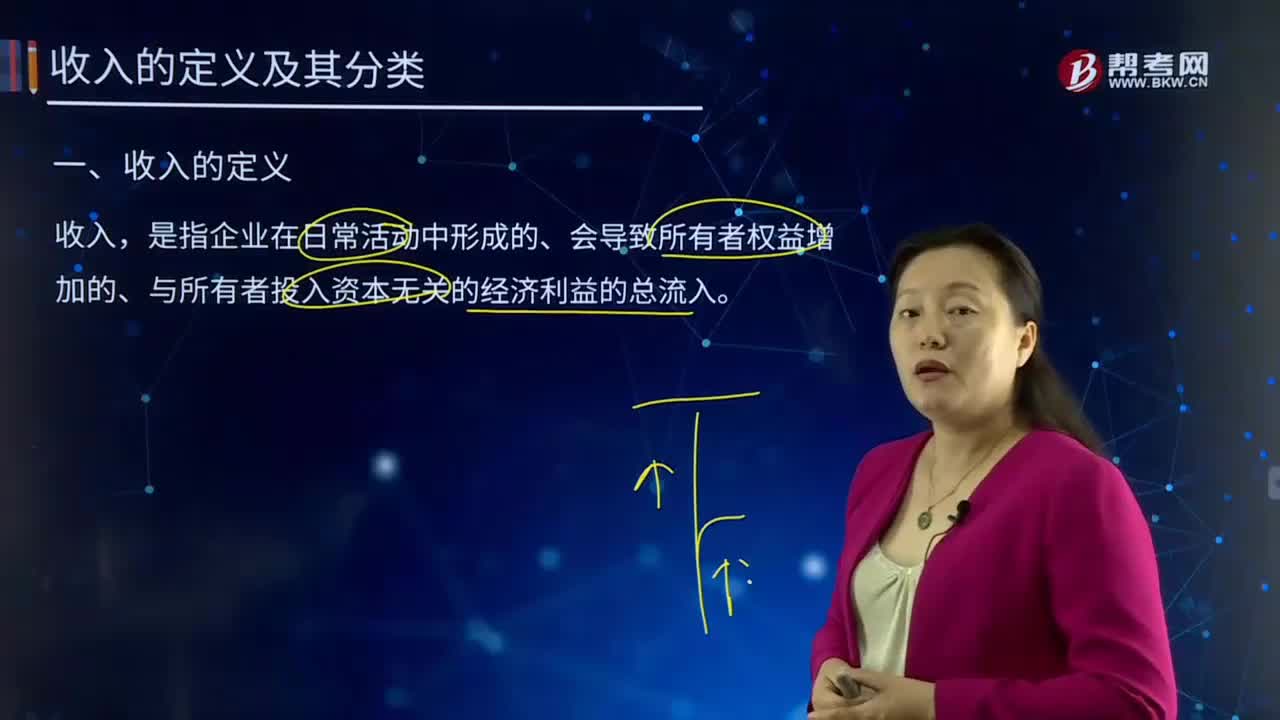

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

05:34

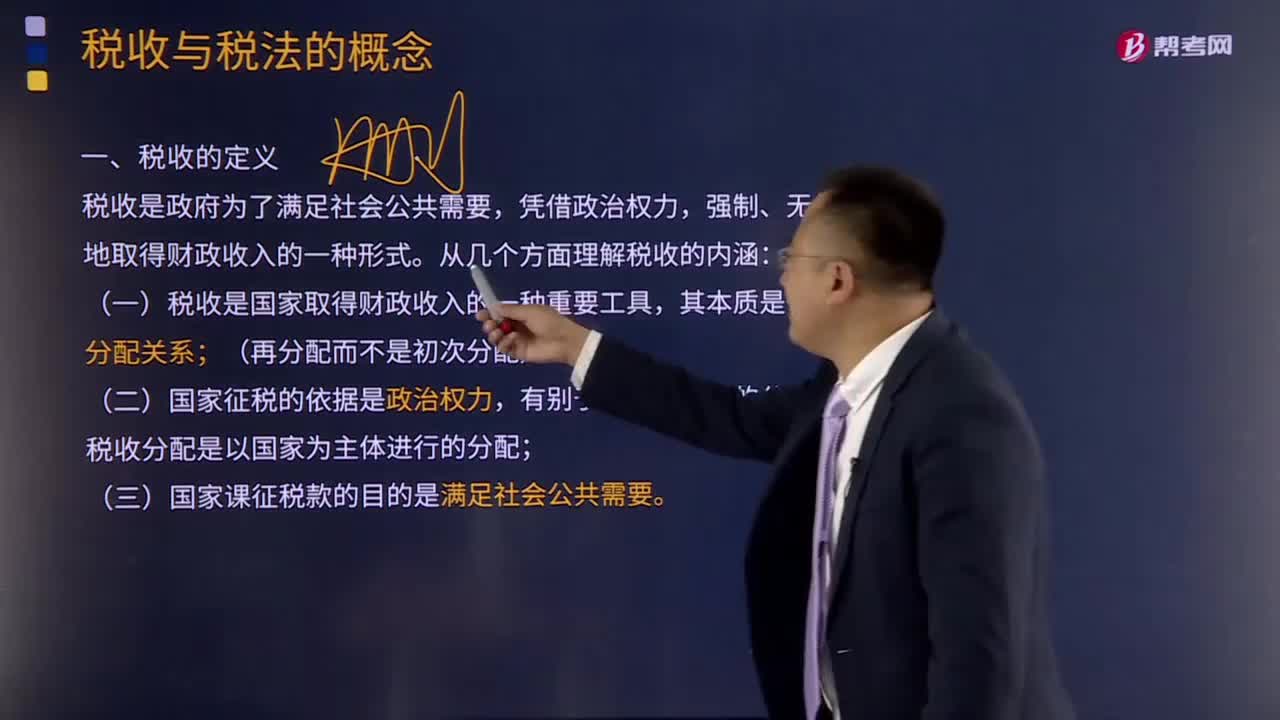

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日