下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:45

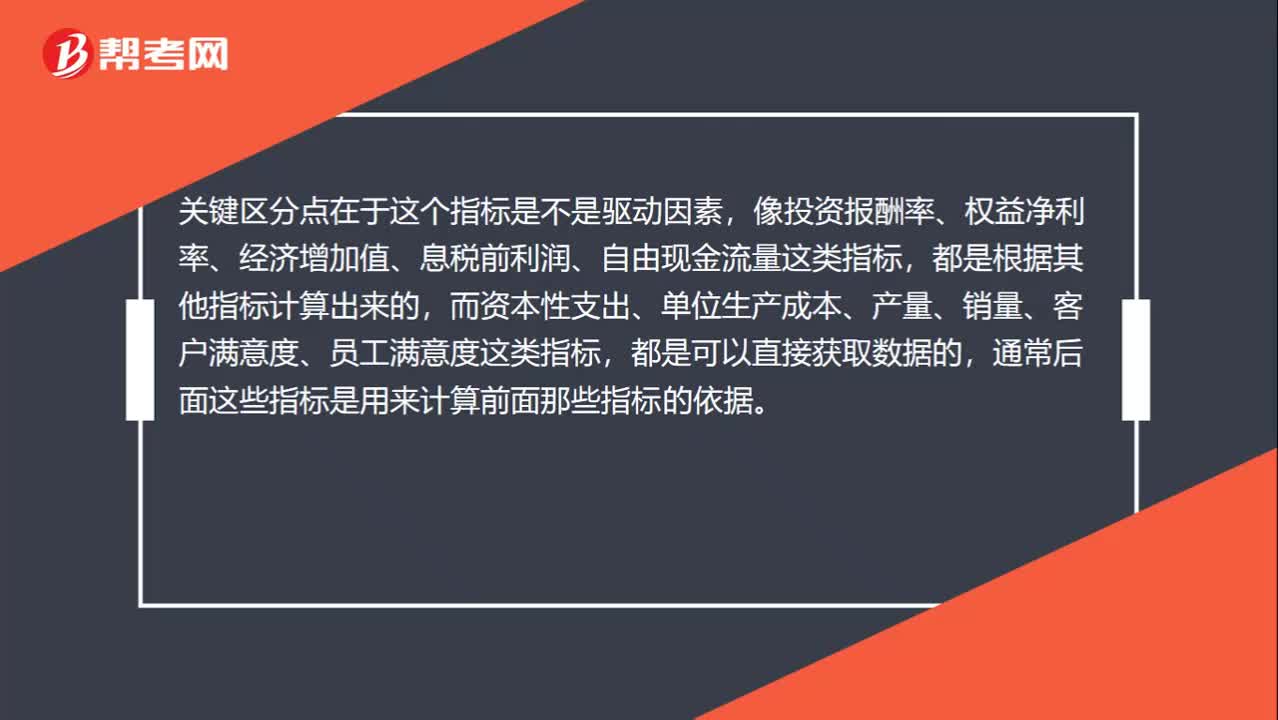

01:45检查涉及应收账款的相关财务指标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。检查涉及应收账款的相关财务指标:

06:58

06:58自物权和他物权分别指什么?:自物权是民事主体依法对自己的所有物所享有的物权。在大陆法物权分类中与物权相对应而存在。所有权以外的物权也可存在于所有人自己的物上,如土地的所有人可在自己土地上为自己利益而设定地役权或担保物权。他物权是在他人所有的物上设定或享有的权利。自物权即所有权以外的一切物权均可纳入他物权范畴。此类权利以他人的所有权为前提而存在,通常仅体现为物权的某项权能或某一部份。

02:57

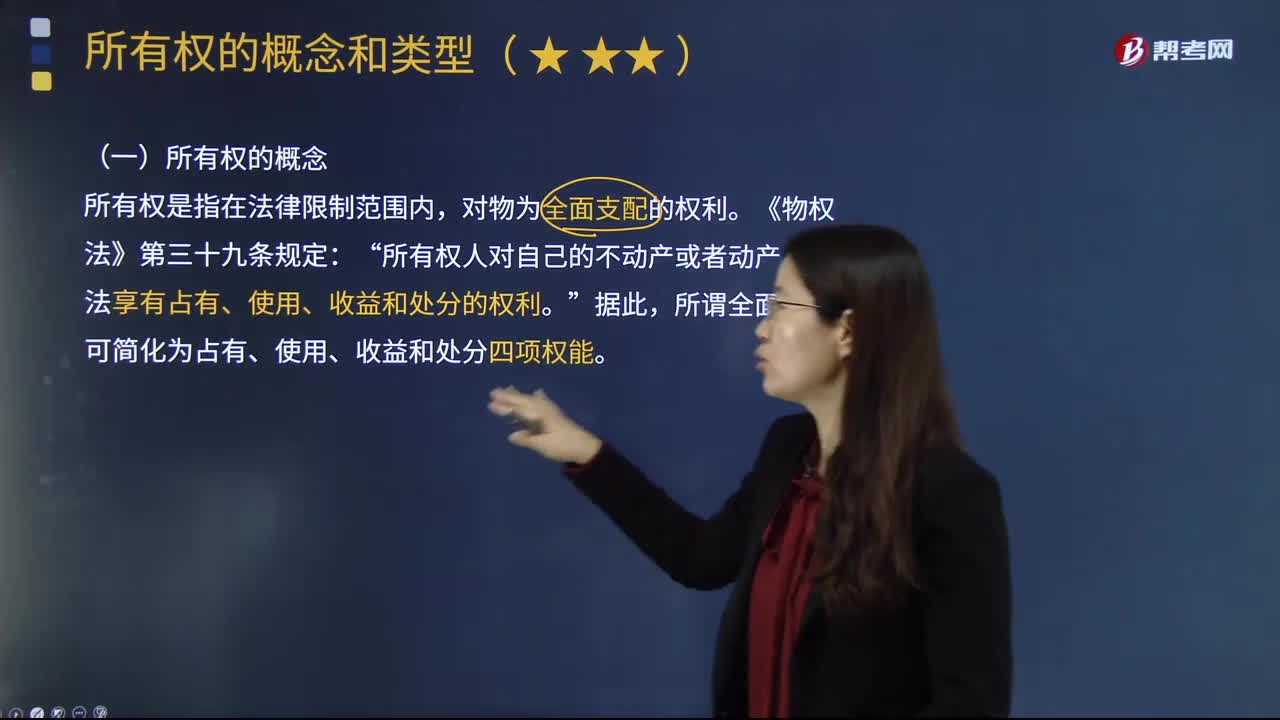

02:57所有权的概念和法定分类分别指什么?:所有权的概念和法定分类分别指什么?所有权是人类社会特有的一种制度。或在其制度安排中仅给予所有权以次要地位,一、所有权的概念”所有权是指在法律限制范围内。所有权人对自己的不动产或者动产:依法享有占有、使用、收益和处分的权利“可简化为占有、使用、收益和处分四项权能”二、所有权的法定分类,法律规定属于国家所有的财产。2.集体所有权。农民集体所有的不动产和动产。

04:02

04:02物权变动的含义、型态、原则分别指什么?:物权变动是物权法上的一种民事法律效果,物权的变动也是由一定民事法律事实引起的。是指物权取得非自他人之手继受而来(物权取得不取决于前手的意志),指物权的变动须以法定的公示方式进行才能发生相应法律效果的原则,即为物权变动的公示方法:不动产物权变动以登记为公示方法,动产物权变动以交付为公示方法,指物权变动依法定方式公示的,即使公示的物权状态与其真实的物权状态不符。

01:26

01:26运营能力比率的指标规律是怎样的?:运营能力比率的指标规律是怎样的?营运能力指的是企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,资产获取利润的速度就越快。××周转率三种表示形式:②××周转天数=365周转次数。

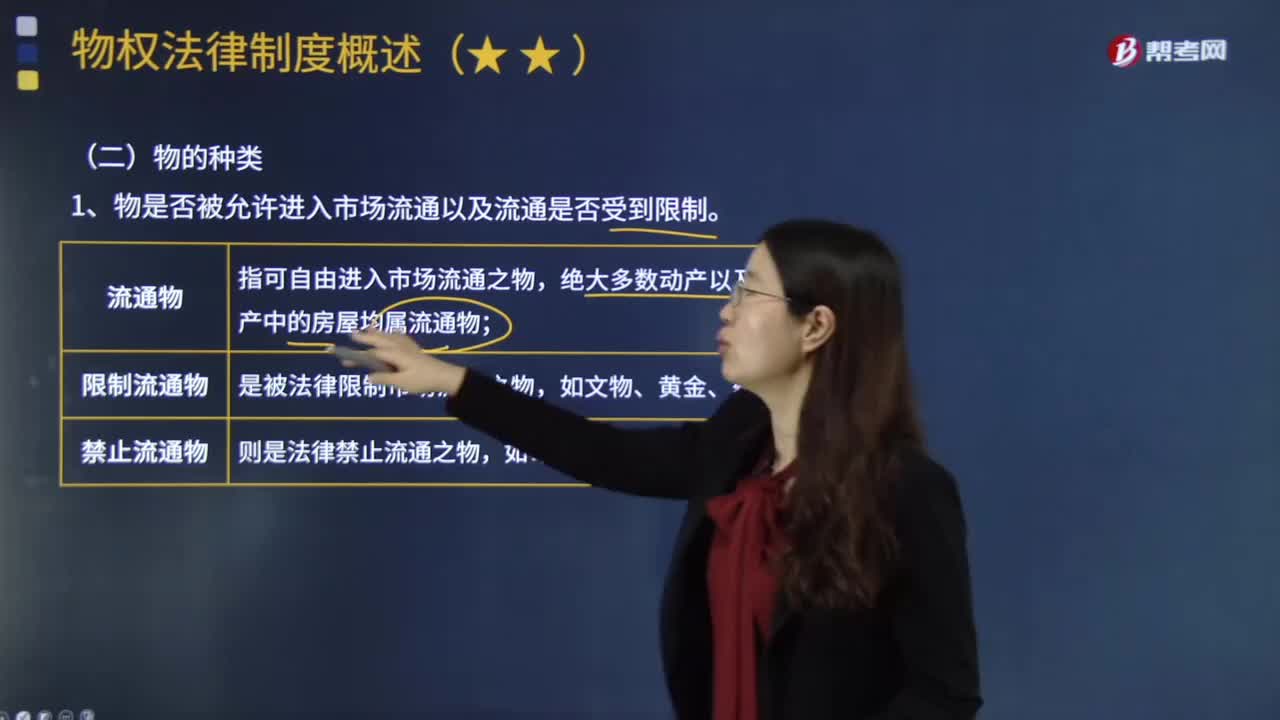

14:33

14:33按照不同的分类标准,可将物分为哪几类?:绝大多数动产以及不动产中的房屋均属流通物;是被法律限制市场流通之物,替代物是在交易上依数量、容量或重量而确定的物,②不可替代物一旦发生损害就只能转化为金钱赔偿。4、物是否只能一次性使用或让与。是指依其性质只能一次性使用或让与之物,非消费物区分意义在于:消费物不可能在使用了以后,消费物的使用权人一般是所有权人;以让与为目的的消费物(金钱)移转占有即移转所有权。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

09:32

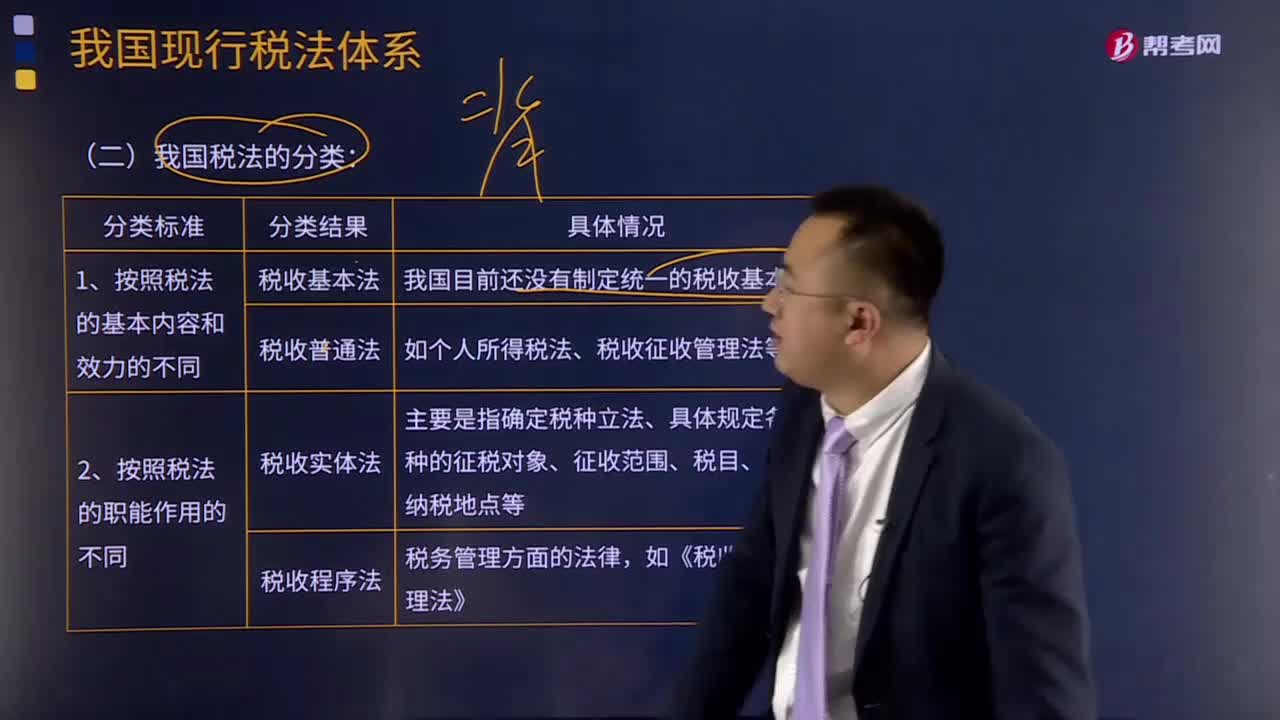

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

07:52

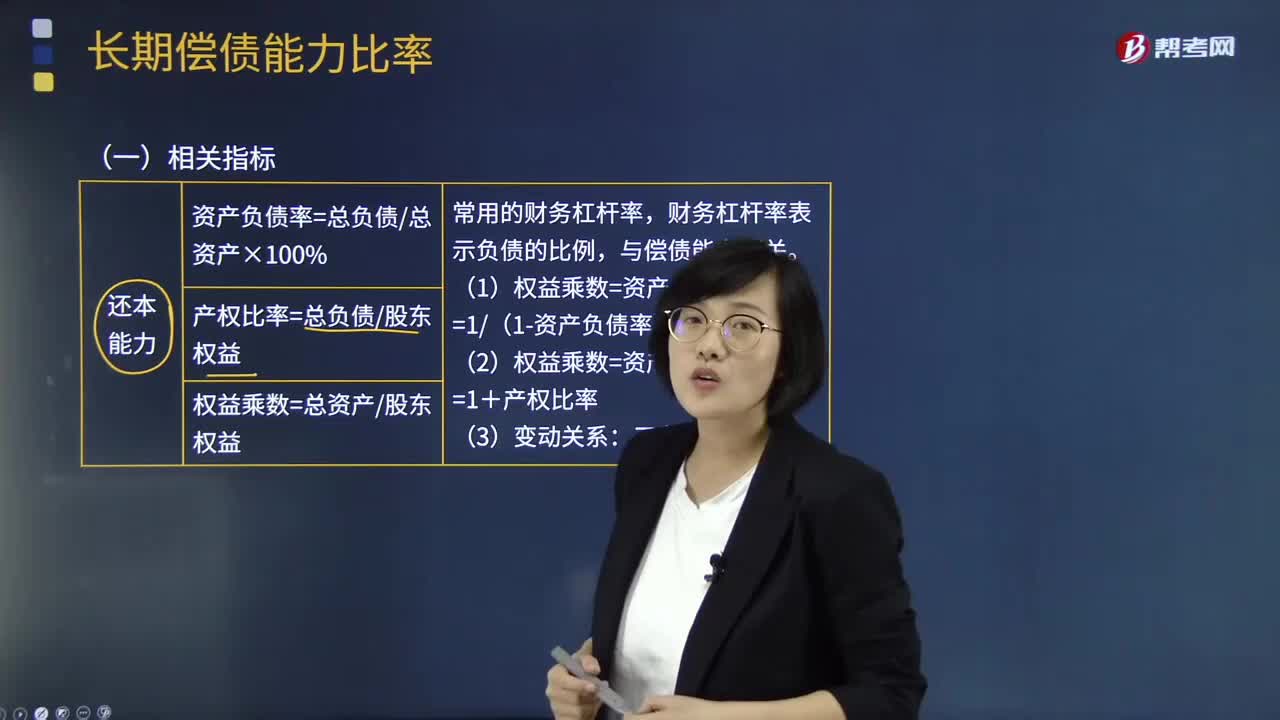

07:52长期偿债能力比率的相关指标有哪些?:长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。财务杠杆率表示负债的比例。现金流量与负债比率=经营活动现金流量净额债务总额,该比率中的债务总额采用期末数而非平均数。不仅包括计入利润表财务费用中的利息费用。还应包括计入资产负债表固定资产等成本的资本化的利息现金流量利息保障倍数=经营活动现金流量净额利息费用因为实际用以支付利息是现金

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

05:27

05:27股东财富最大化目标是指什么?:股东财富的增加=股东权益的市场增加值,【提示】权益的市场增加值是企业为股东创造的价值。C.追加投资资本可以增加企业的股东权益价值,因此股东权益价值最大化不是财务目标的准确描述,D.财务目标的实现程度可以用股东权益的市场增加值度量,财务目标的准确表述是股东财富最大化,只有在债务价值增加为0以及股东投入资本不变的情况下“企业价值最大化才是财务目标的准确描述”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日