下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:34

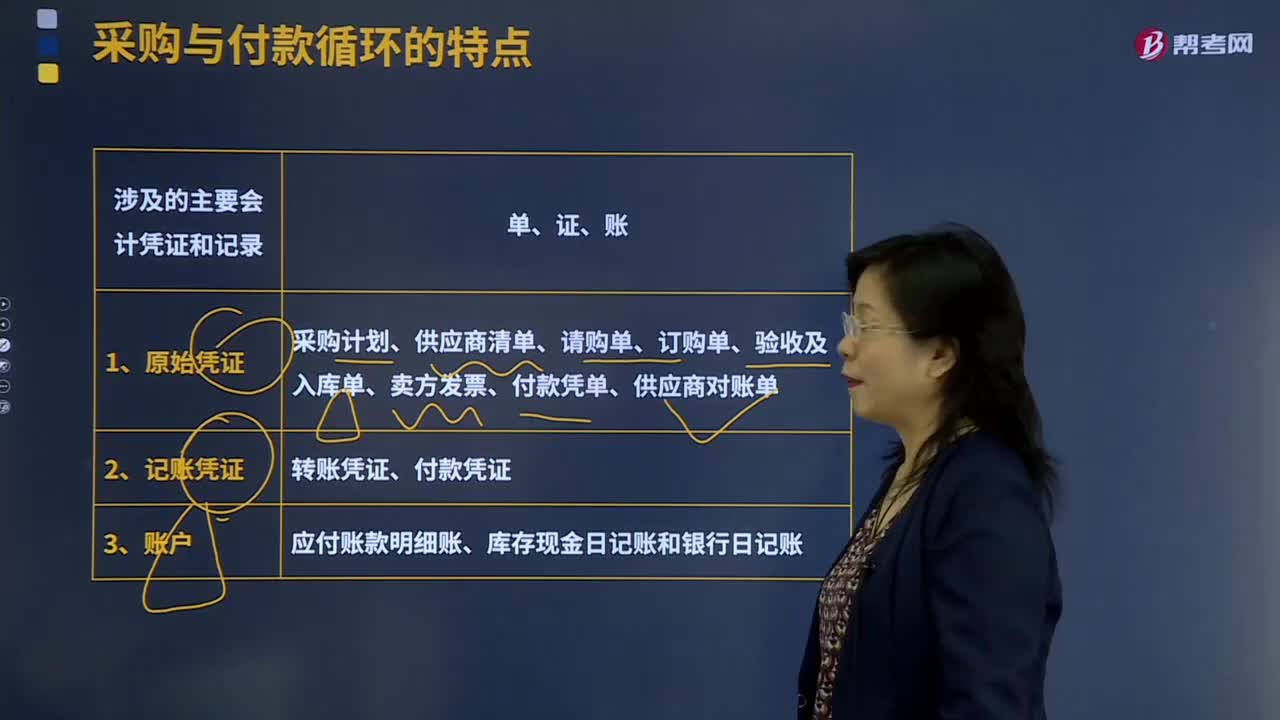

03:34采购与付款循环的相关交易和余额存在的重大错报风险有哪些?:采购与付款循环的相关交易和余额存在的重大错报风险有哪些?注册会计师可以运用检查、询问、观察等程序来了解采购与付款循环的交易流程。不计提已收取货物但尚未收到发票的采购相关的负债或不记提尚未付款的已经购买的服务支出等;(3)将应当及时确认损益的费用性支出资本化;2、管理层错报负债费用支出的偏好和动因;(3)被审计单位管理层把私人费用计入企业费用。被审计单位以复杂的交易安排购买一定期间的多种服务。

04:38

04:38对应收账款实施函证程序有哪些?:对应收账款实施函证程序有哪些?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,(1)函证决策——证实应收账款的存在性,除非有充分证据表明应收账款对被审计单位财务报表不重要,否则注册会计师应当对应收账款实施函证程序:并对所函证项目自该截止日起至资产负债表日止发生的变动实施其他实质性程序;

03:17

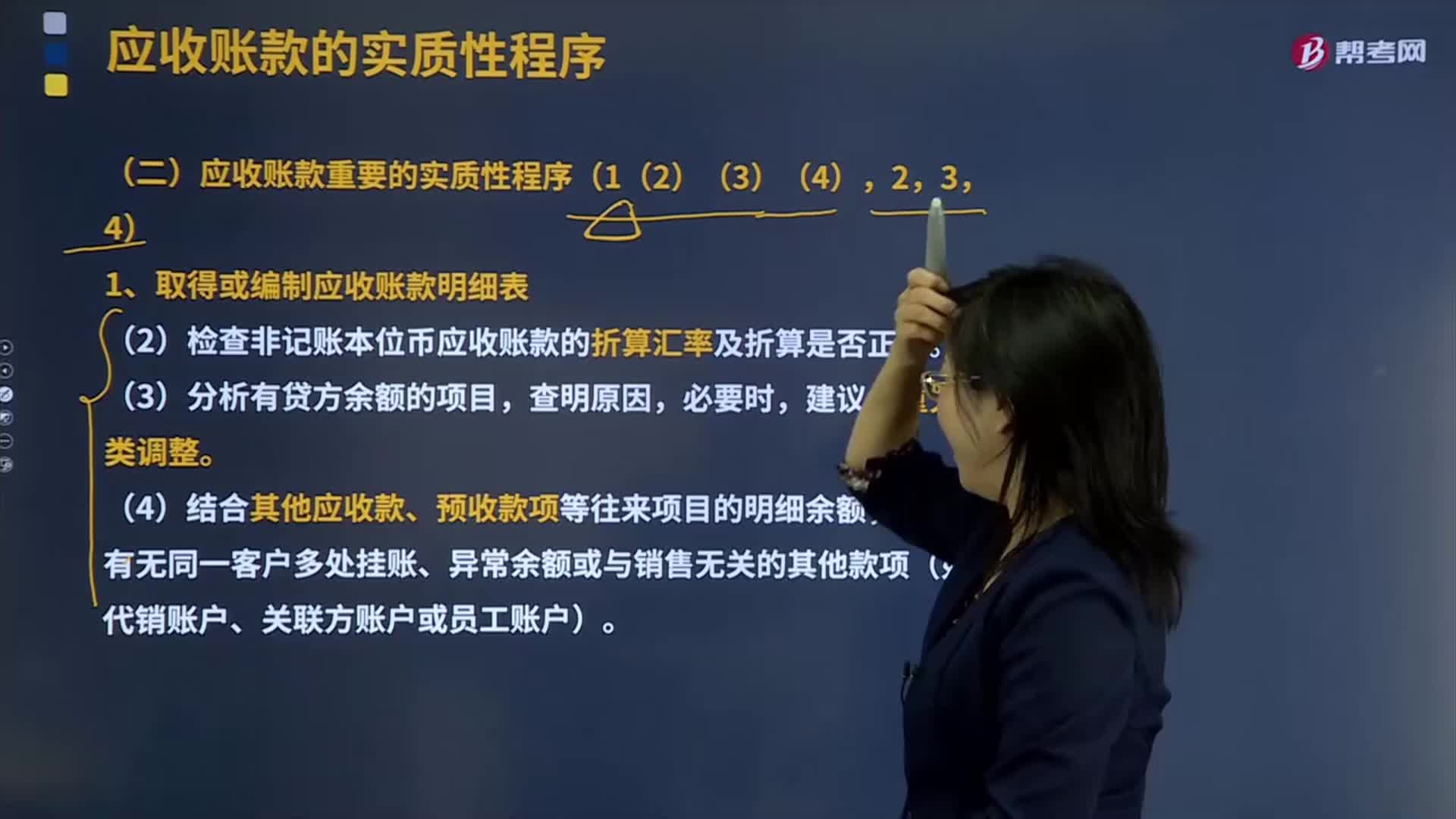

03:17取得或编制应收账款明细表需要哪些方法?:取得或编制应收账款明细表需要哪些方法?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。还应考虑商业折扣和现金折扣等因素。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。

01:25

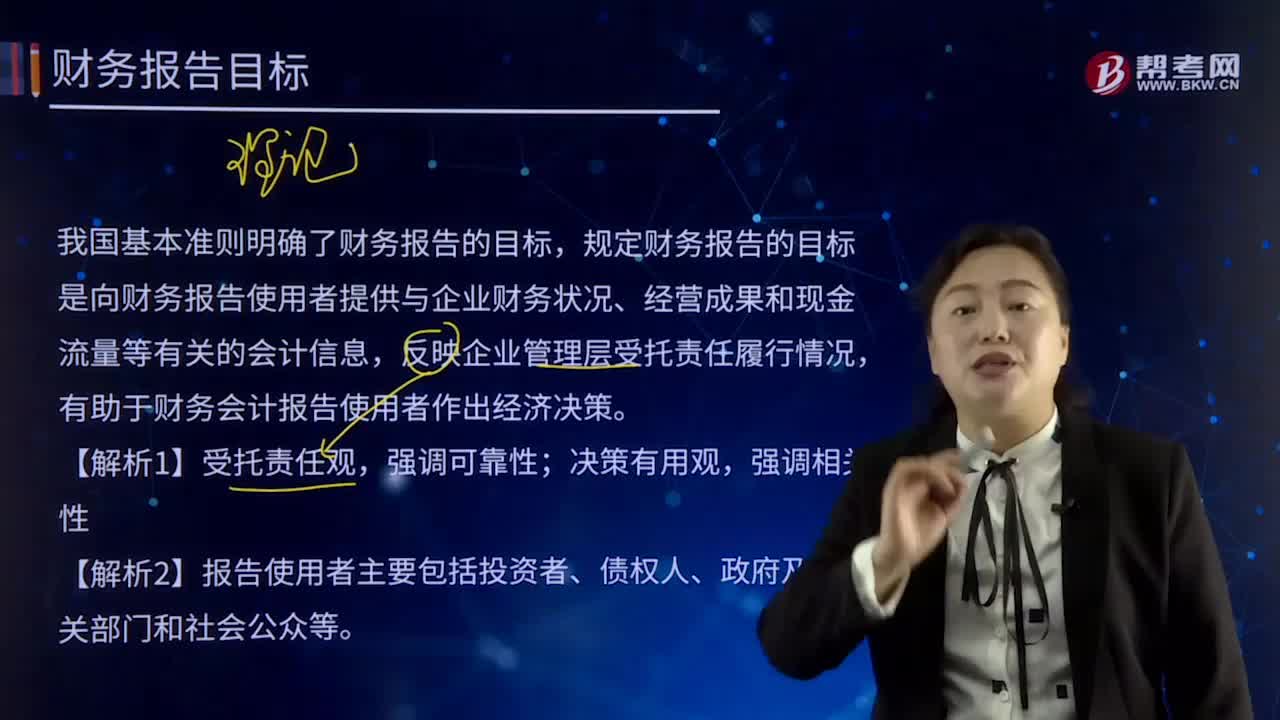

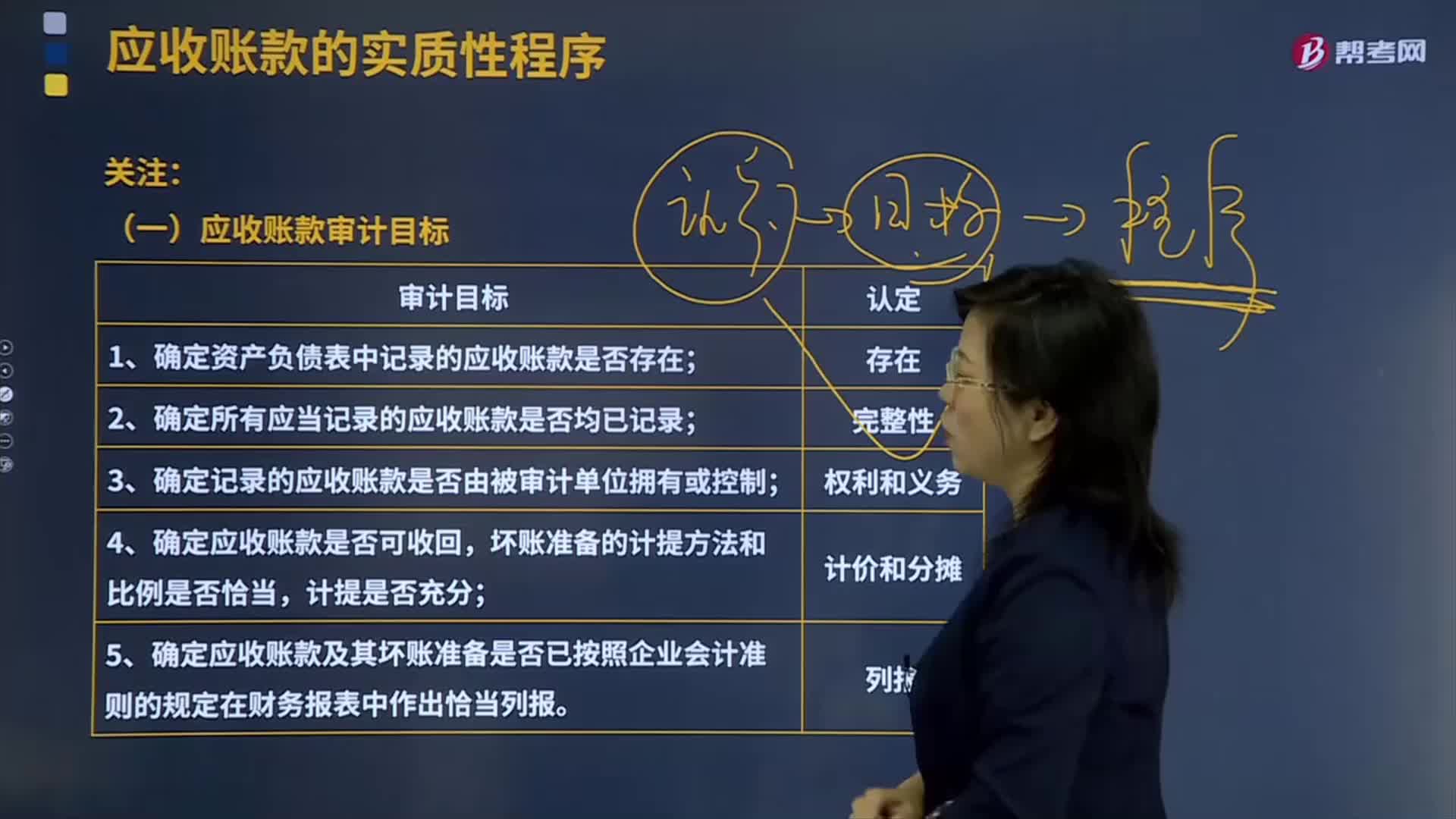

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

07:27

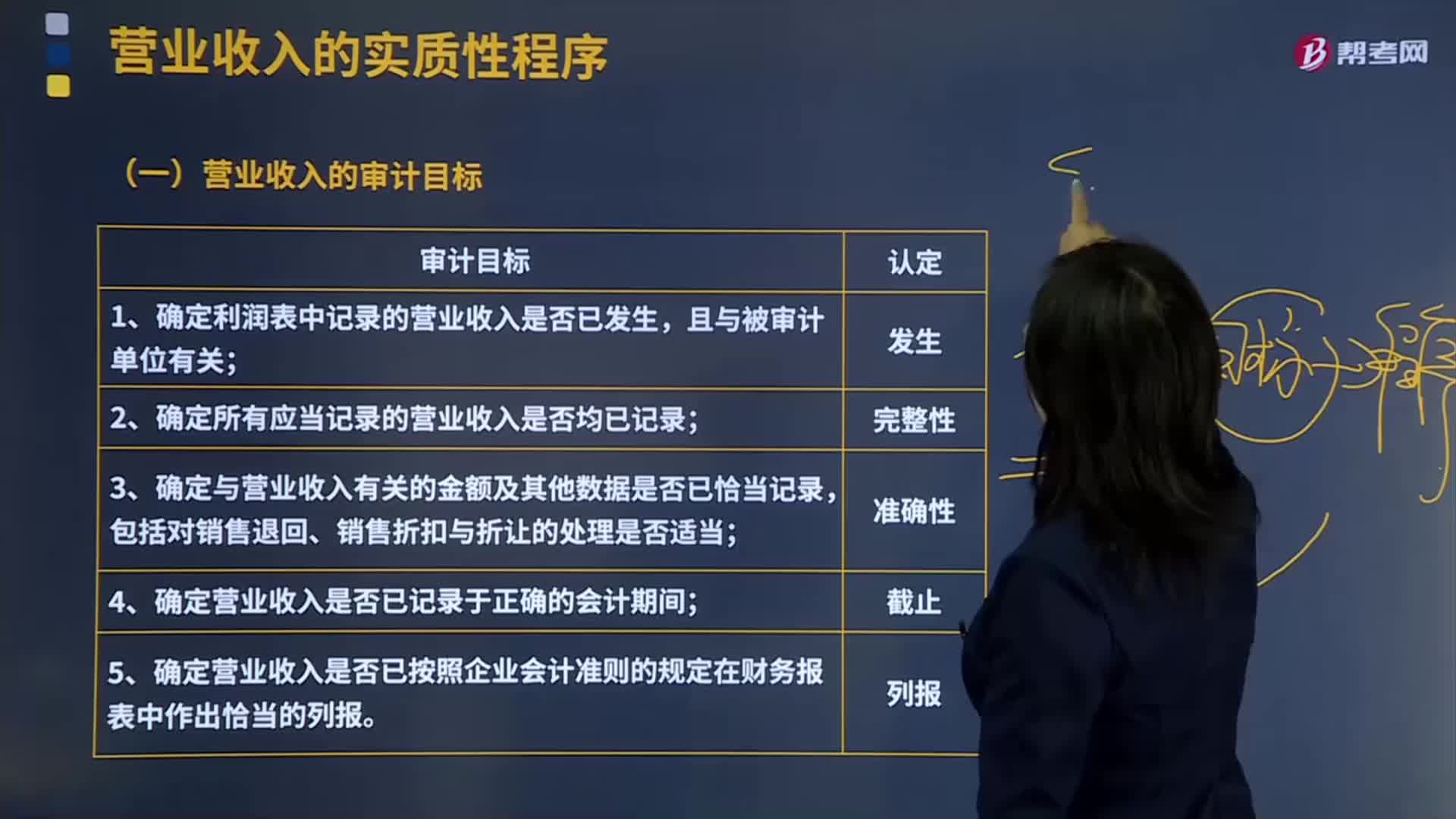

07:27营业收入的审计目标有哪些?:①确定利润表中记录的营业收入是否已发生,④确定营业收入是否已记录于正确的会计期间;⑤确定营业收入是否已按照企业会计准则的规定在财务报表中作出恰当的列报。(5)财务人员根据核对一致的销售合同、客户签收单和销售发票编制记账凭证并确认销售收入。逐项指出是否与销售收入的发生认定直接相关。(2)从所选出的与销售收入的发生认定直接相关的控制中,客户签收单是确认销售收入发生的关键环节。

06:38

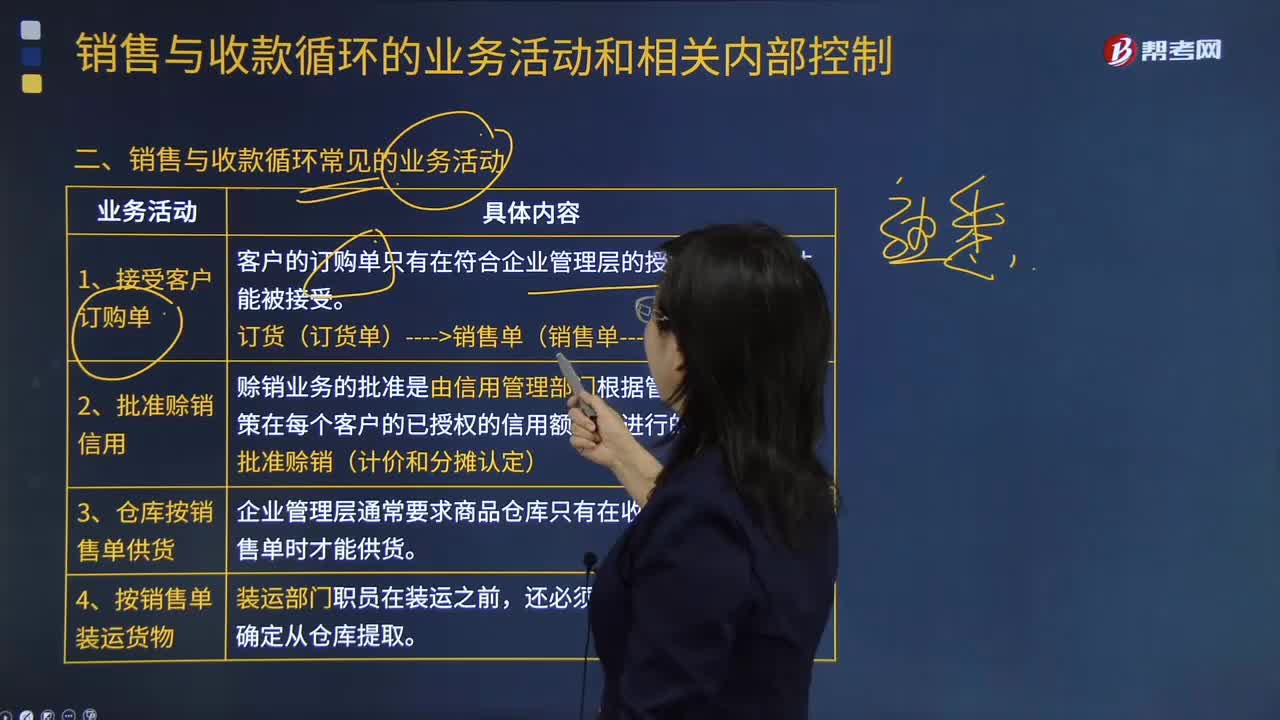

06:38销售与收款循环常见的业务活动有哪些?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。赊销业务的批准是由信用管理部门根据管理层的赊销政策在每个客户的已授权的信用额度内进行的,企业管理层通常要求商品仓库只有在收到经过批准的销售单时才能供货;(3)是否按已授权批准的商品价目表所列价格开具账单。开票(销售发票----发生、完整性、准确性认定)。③将装运凭证上的商品总数与相对应的销售发票上的商品总数进行比较。

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

01:17

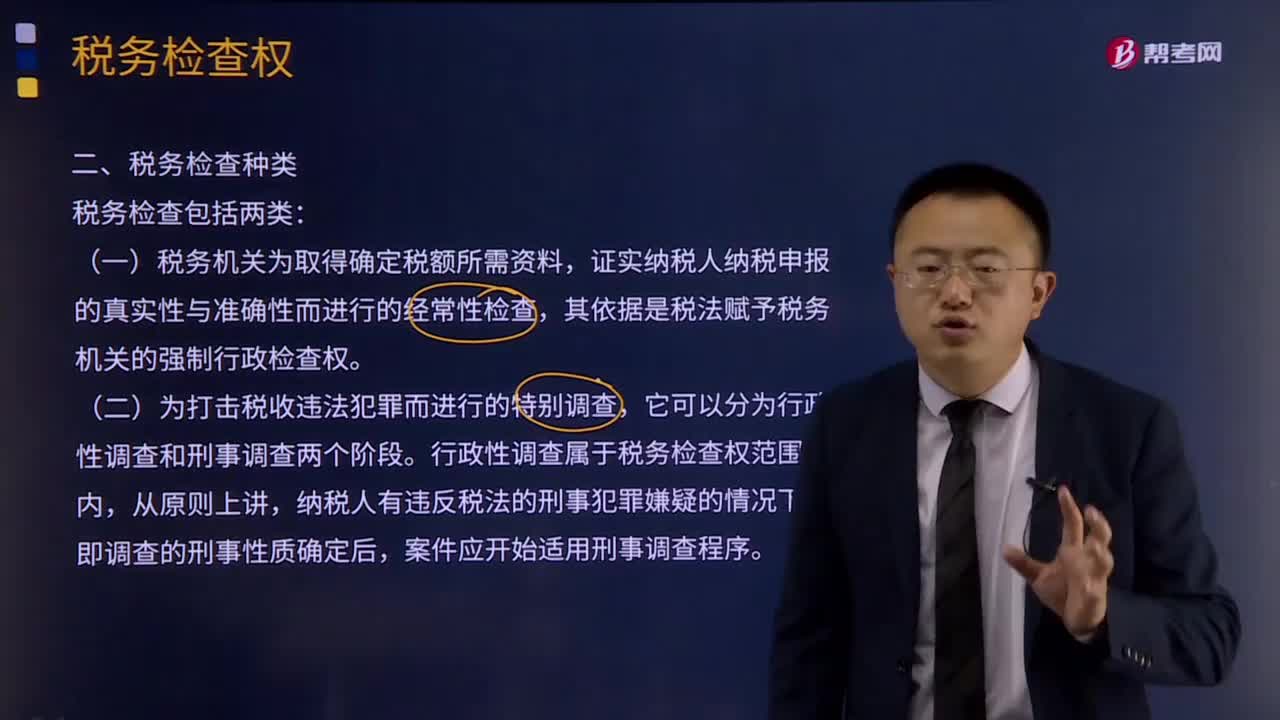

01:17税务检查有哪些种类?:税务检查有哪些种类?税务检查含义:检查是税务机关依据国家的税收法律、法规对纳税人等管理相对人履行法定义务的情况进行审查、监督的执法活动。有效的税务检查可以抑制不法纳税人的侥幸心理,减少税收违法犯罪行为,维护税收公平与合法纳税人的合法利益。(一)税务机关为取得确定税额所需资料,证实纳税人纳税申报的真实性与准确性而进行的经常性检查,其依据是税法赋予税务机关的强制行政检查权。

07:12

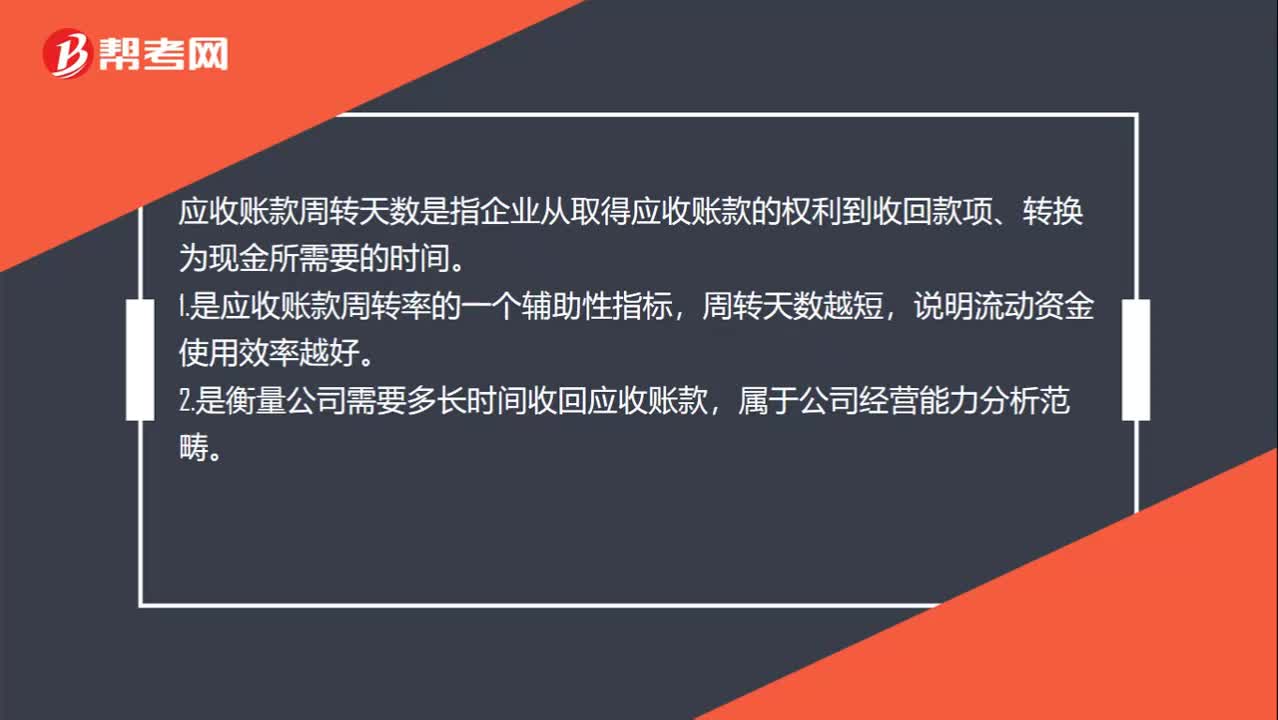

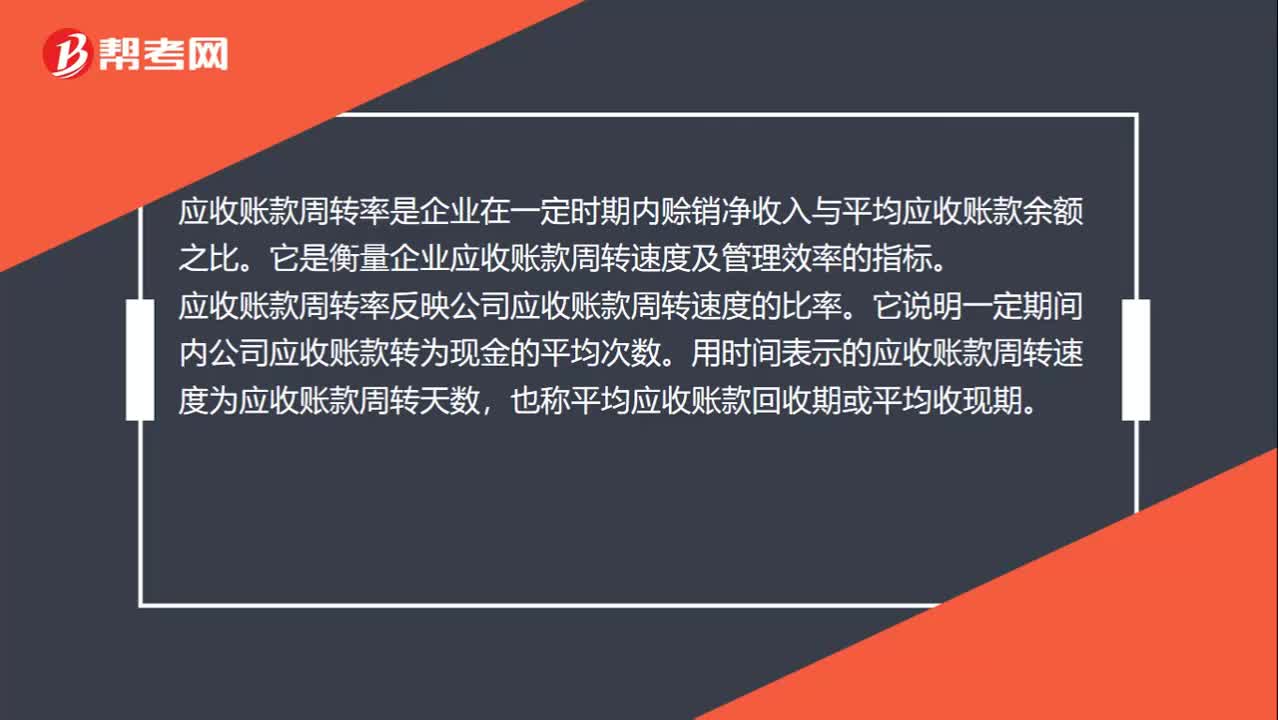

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

07:52

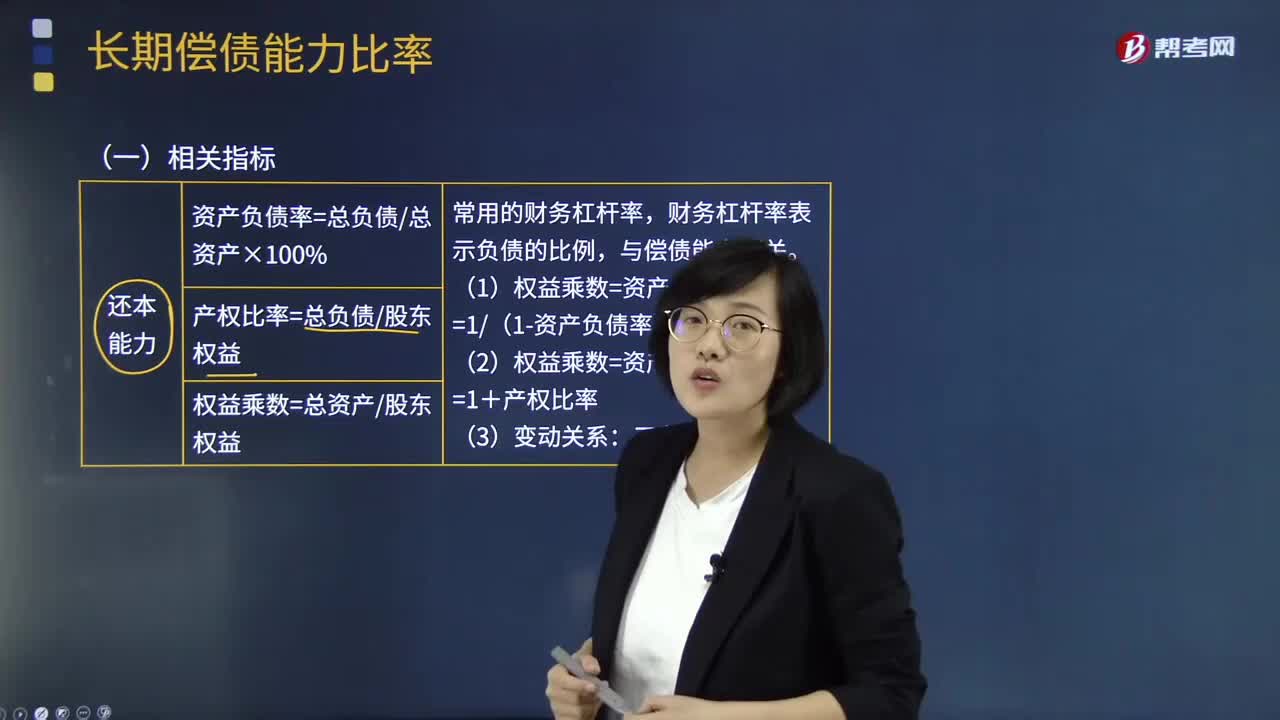

07:52长期偿债能力比率的相关指标有哪些?:长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。财务杠杆率表示负债的比例。现金流量与负债比率=经营活动现金流量净额债务总额,该比率中的债务总额采用期末数而非平均数。不仅包括计入利润表财务费用中的利息费用。还应包括计入资产负债表固定资产等成本的资本化的利息现金流量利息保障倍数=经营活动现金流量净额利息费用因为实际用以支付利息是现金

05:10

05:10财务管理基本目标有哪些知识要点?:基本目标包括产值最大化、利润最大化、股东财富最大化、企业价值最大化以及相关方利益最大化。A.企业的财务目标是利润最大化,C.追加投资资本可以增加企业的股东权益价值,因此股东权益价值最大化不是财务目标的准确描述,D.财务目标的实现程度可以用股东权益的市场增加值度量,【解析】利润最大化仅仅是企业财务目标的一种,财务目标的准确表述是股东财富最大化,只有在债务价值增加为0以及股东投入资本不变的情况下“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日