下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:17

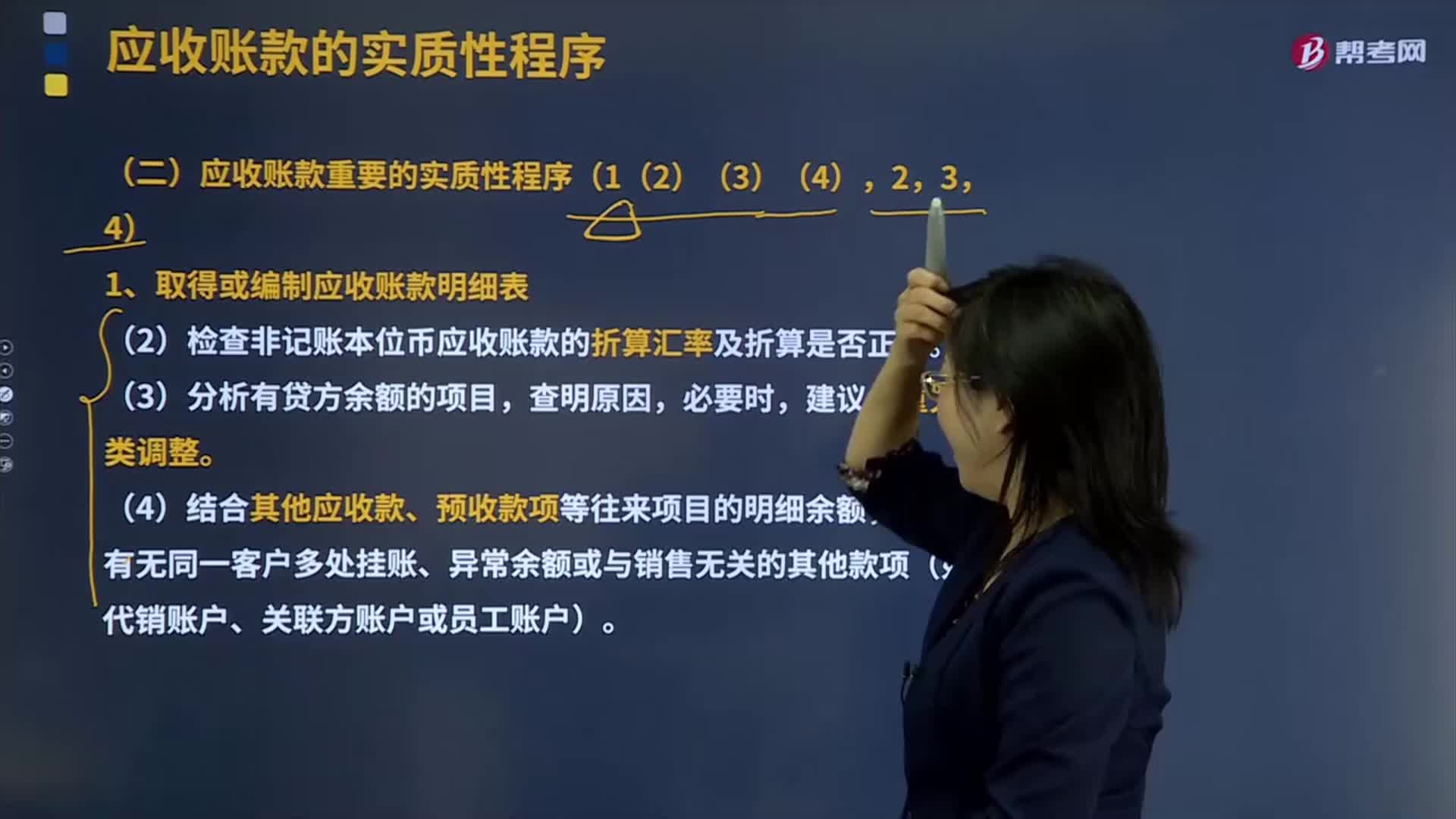

03:17取得或编制应收账款明细表需要哪些方法?:取得或编制应收账款明细表需要哪些方法?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。还应考虑商业折扣和现金折扣等因素。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。

07:47

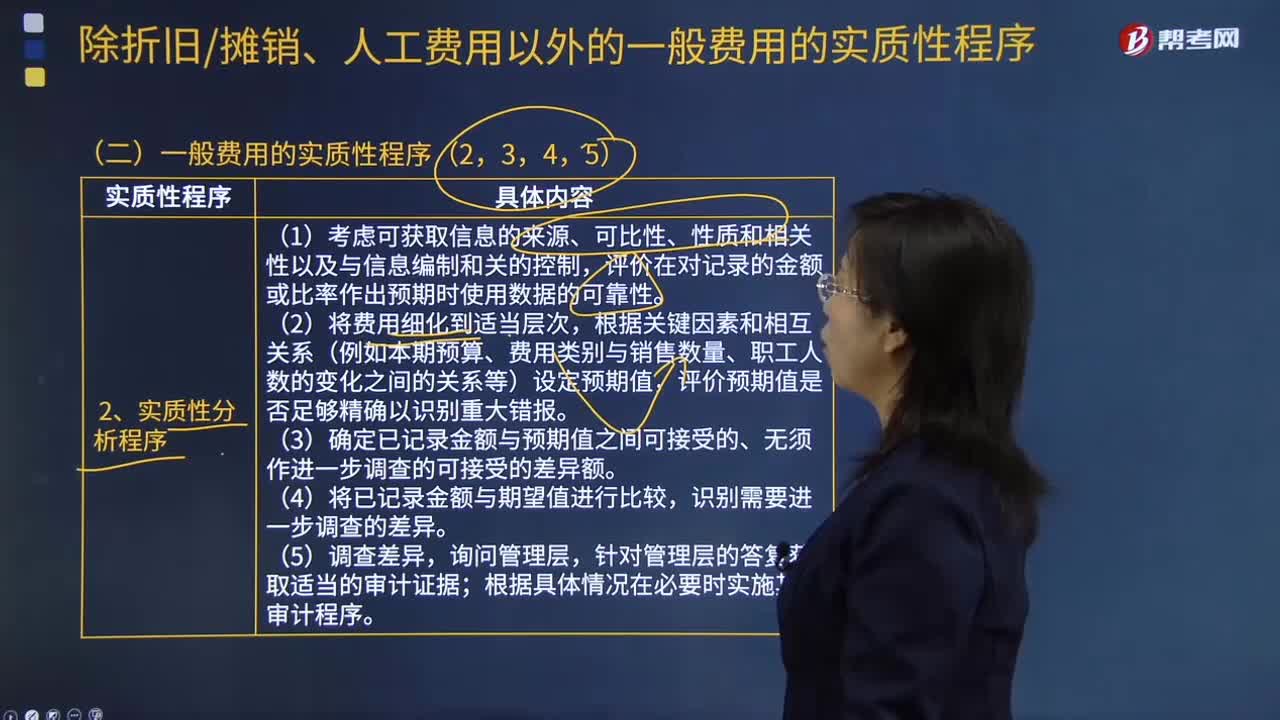

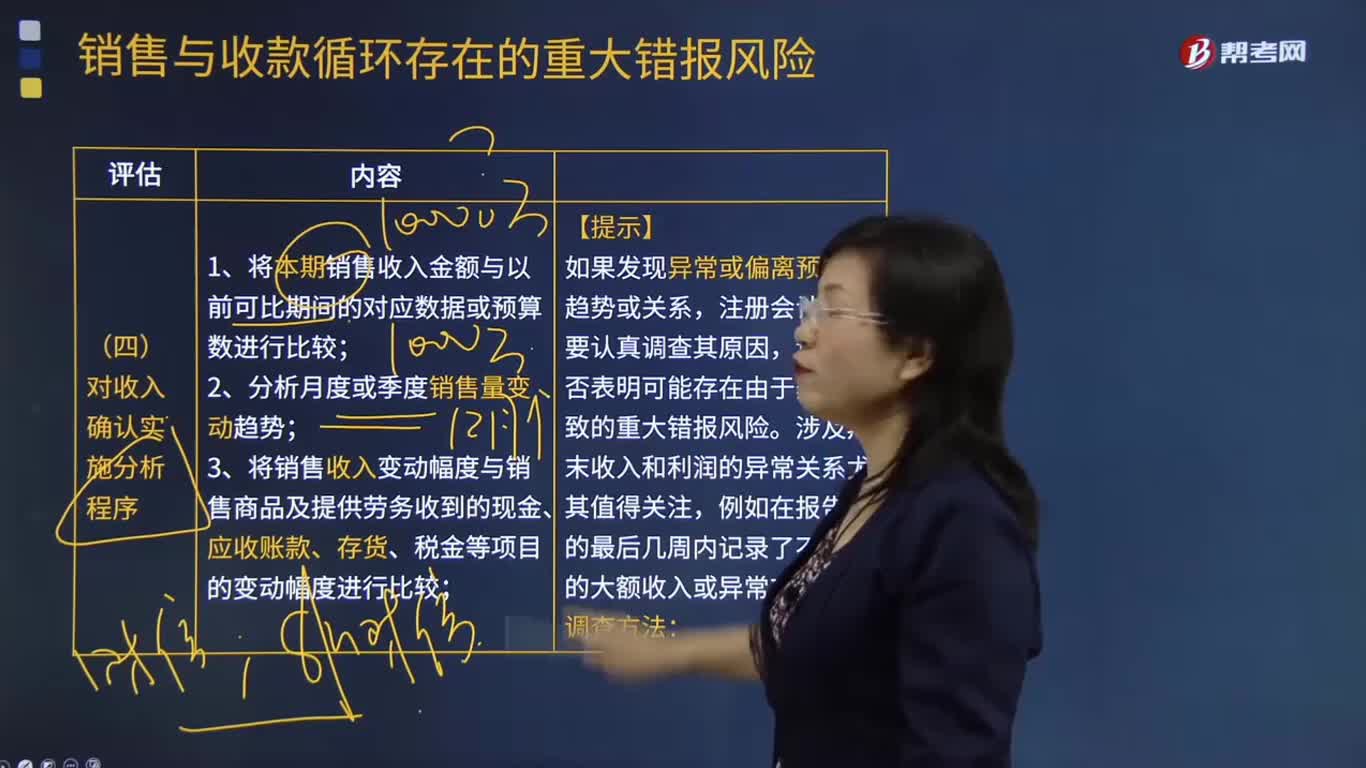

07:47怎样对收入确认实施分析程序?:3.将销售收入变动幅度与销售商品及提供劳务收到的现金、应收账款、存货、税金等项目的变动幅度进行比较;4.将销售毛利率、应收账款周转率、存货周转率等关键财务指标与可比期间数据、预算书或同行业其他企业数据进行比较;(1)如果注册会计师发现被审计单位的毛利率变动较大或与所在行业的平均毛利率差异较大,注册会计师需要分析具体原因(如赊销政策和信用期限是否发生变化等)。

01:25

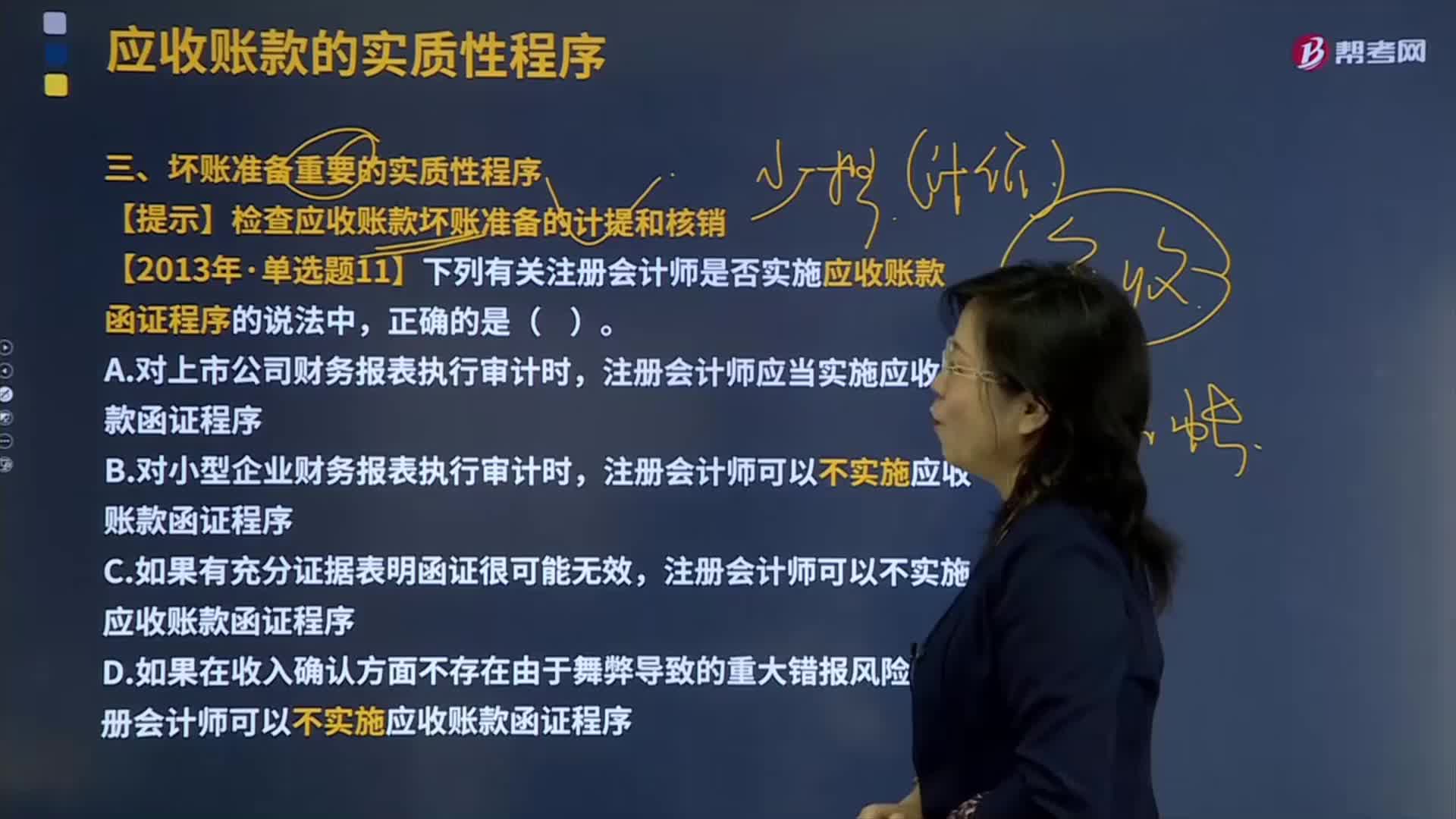

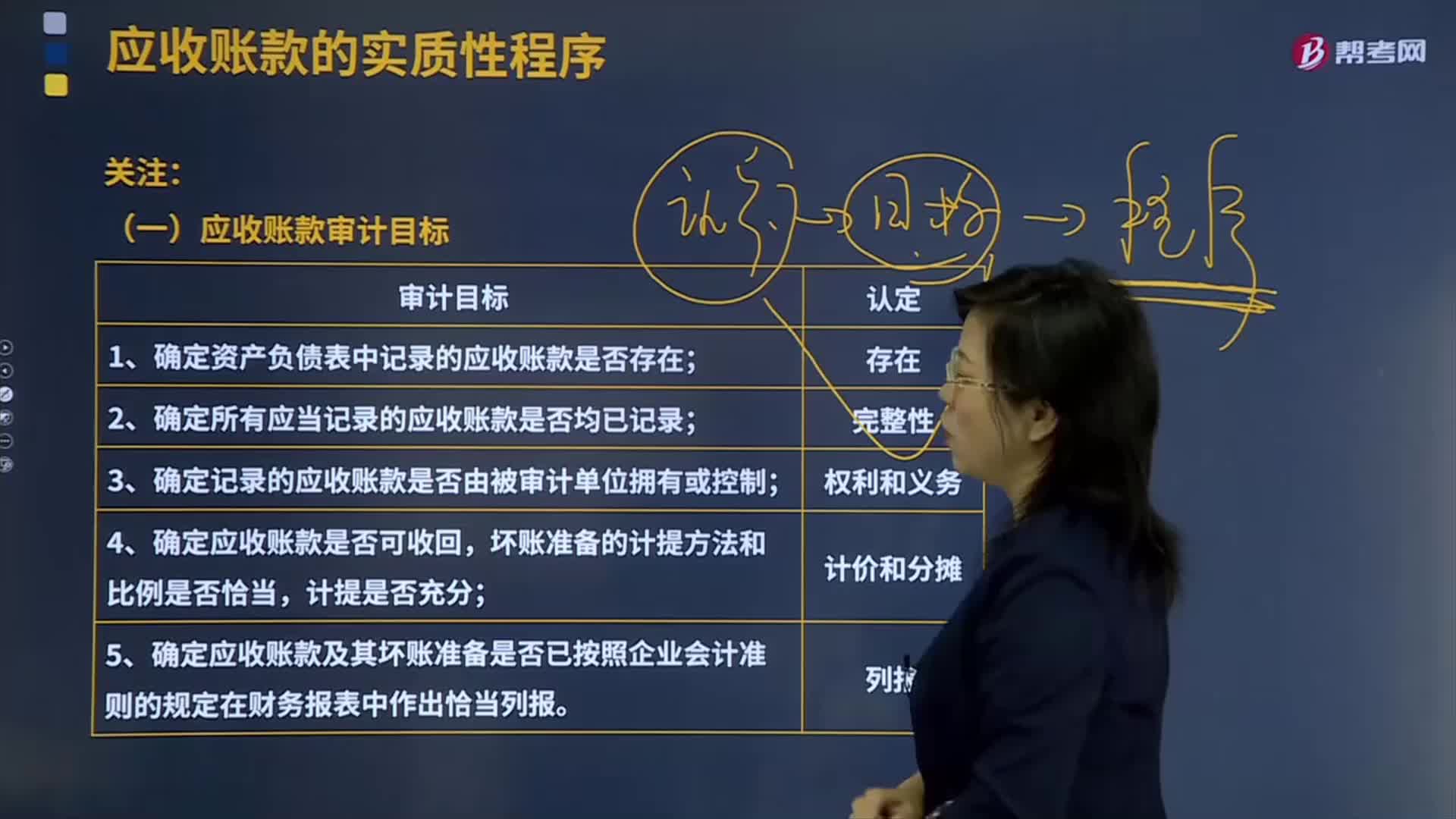

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

12:27

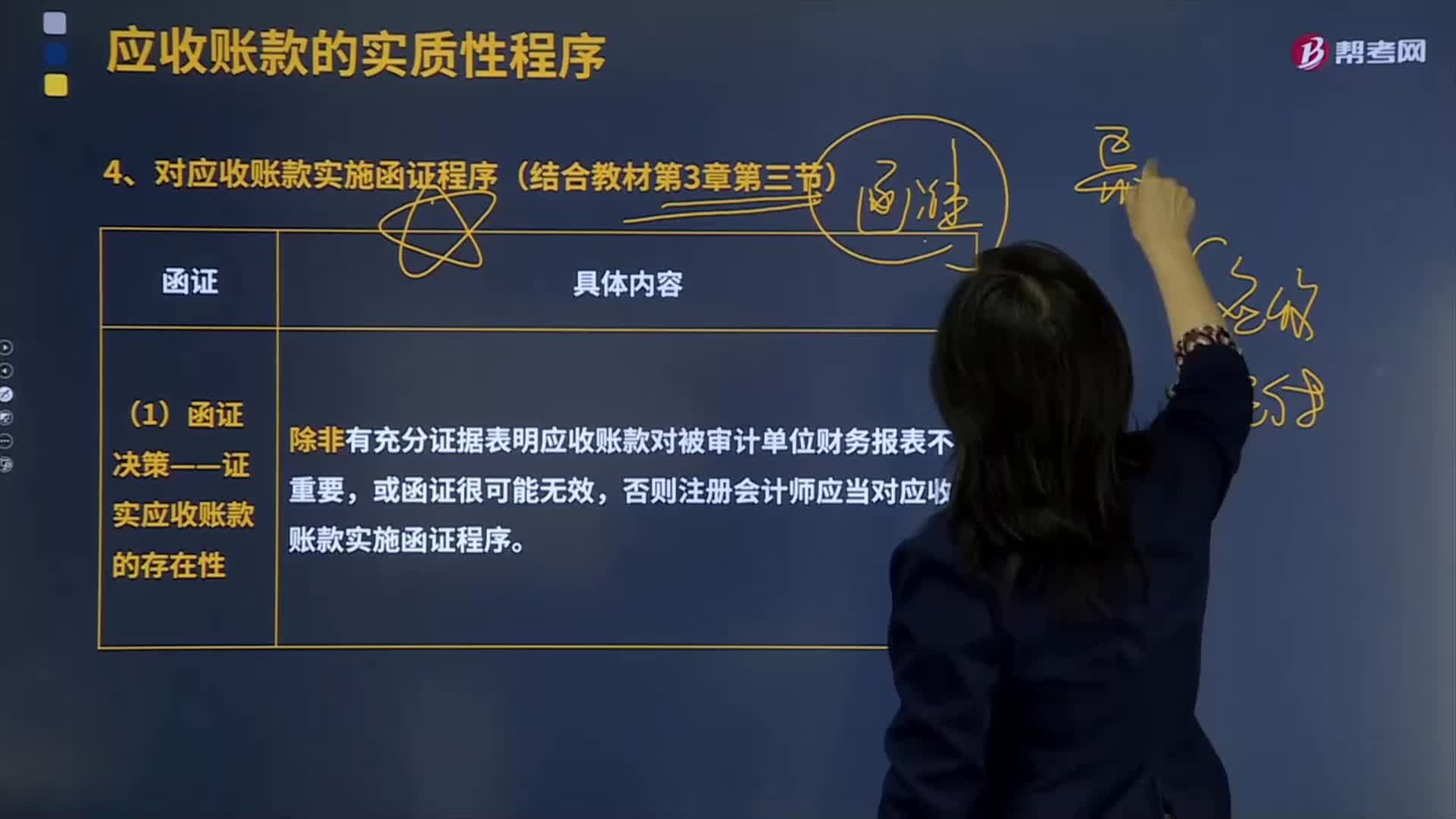

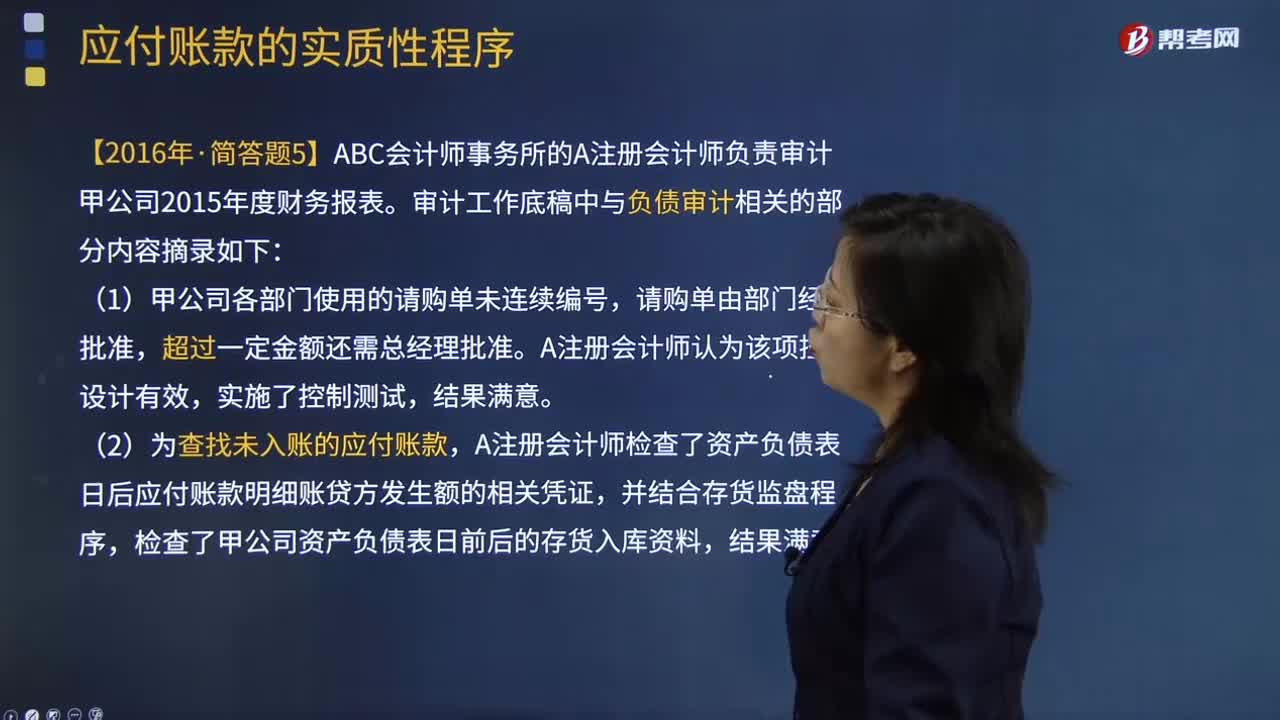

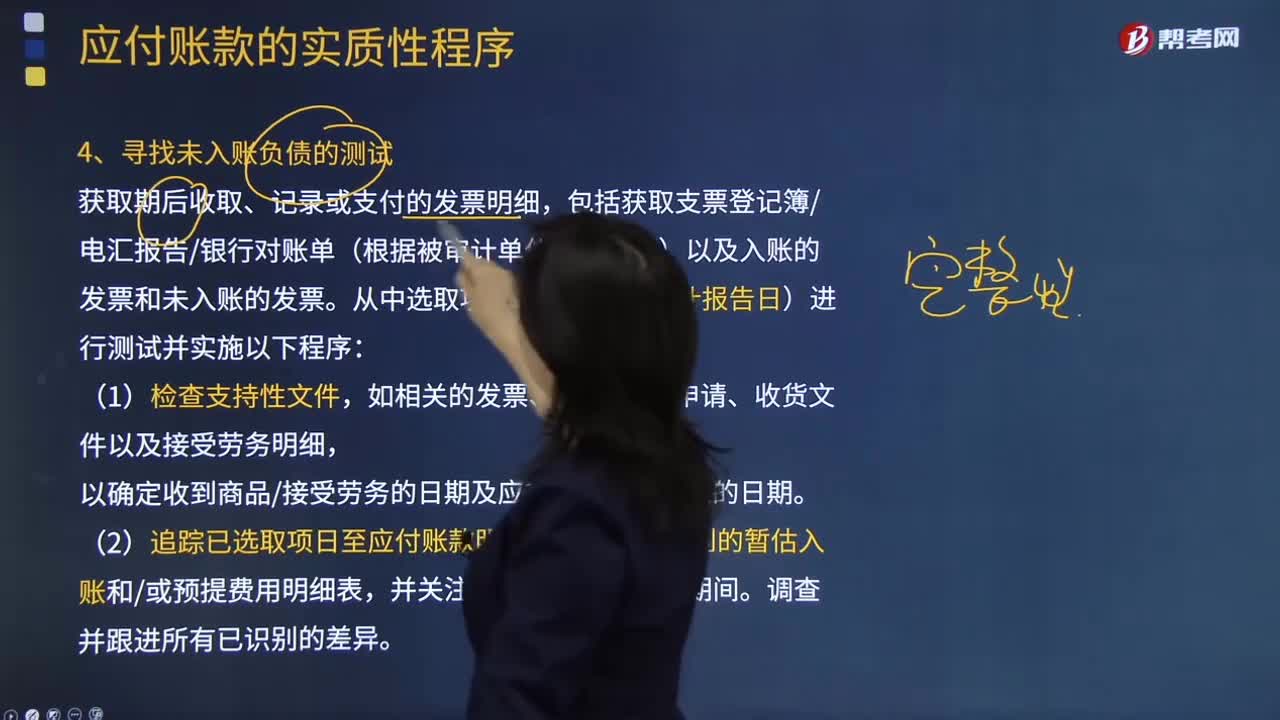

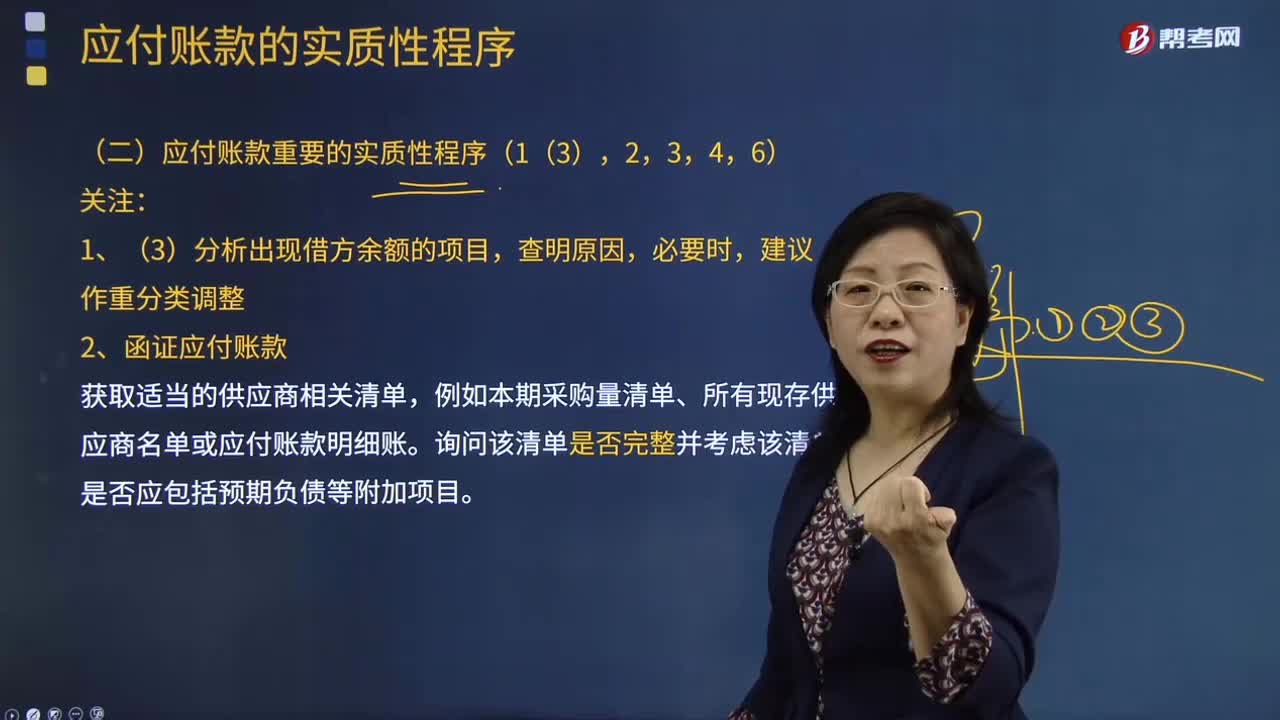

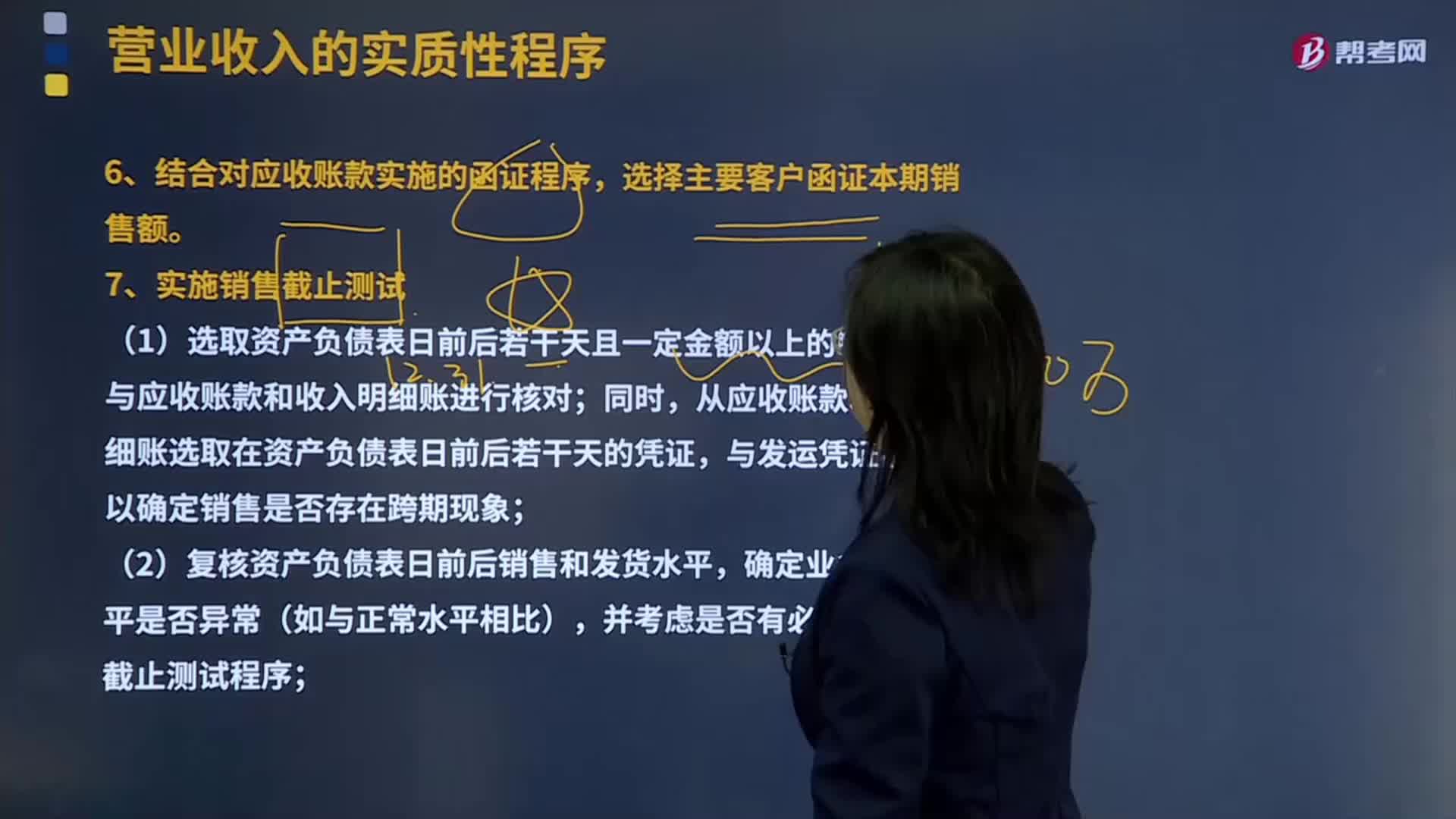

12:27函证程序和销售截止测时间的具体内容是什么?:(1)选取资产负债表日前后若干天且一定金额以上的发运凭证,从应收账款和收入明细账选取在资产负债表日前后若干天的凭证,(4)结合对资产负债表日应收账款的函证程序,【提示】注册会计师可以考虑选择二条审计路径实施主营业务收入的截止测试。一是以账簿记录为起点----防止被审计单位多计收入:证实已入账收入是否在同一期间已发货并由客户签收。二是以发运凭证为起点----防止被审计单位少计收入。

08:43

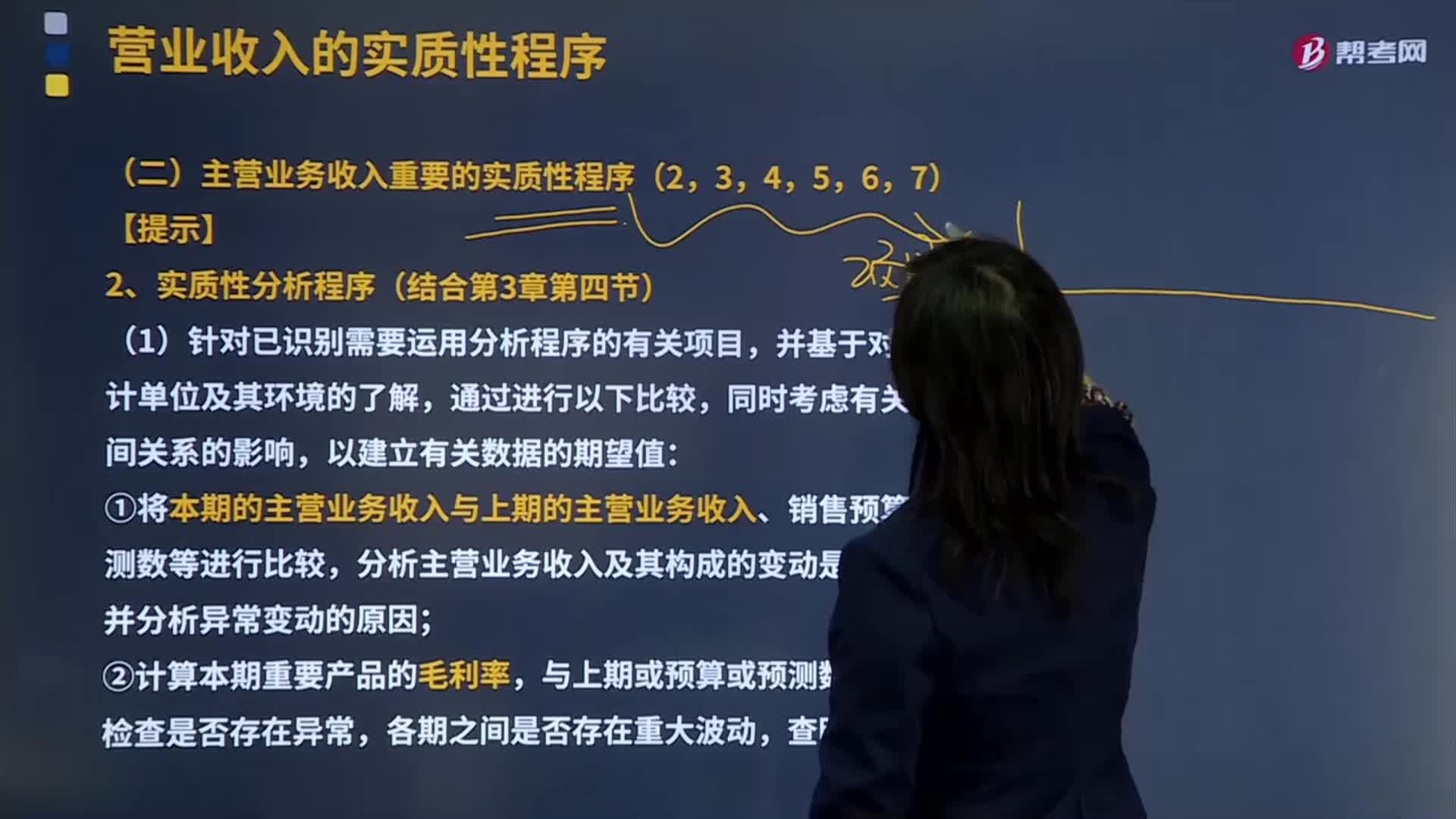

08:43主营业务收入重要的实质性分析程序是什么?:主营业务收入重要的实质性分析程序是什么?主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,建筑业企业的主营业务收入指工程结算收入";企业在填报主营业务收入时,一般根据企业会计"损益表"中有关主营业务收入指标的上年累计数填写。①将本期的主营业务收入与上期的主营业务收入、销售预算或预测数等进行比较;

06:38

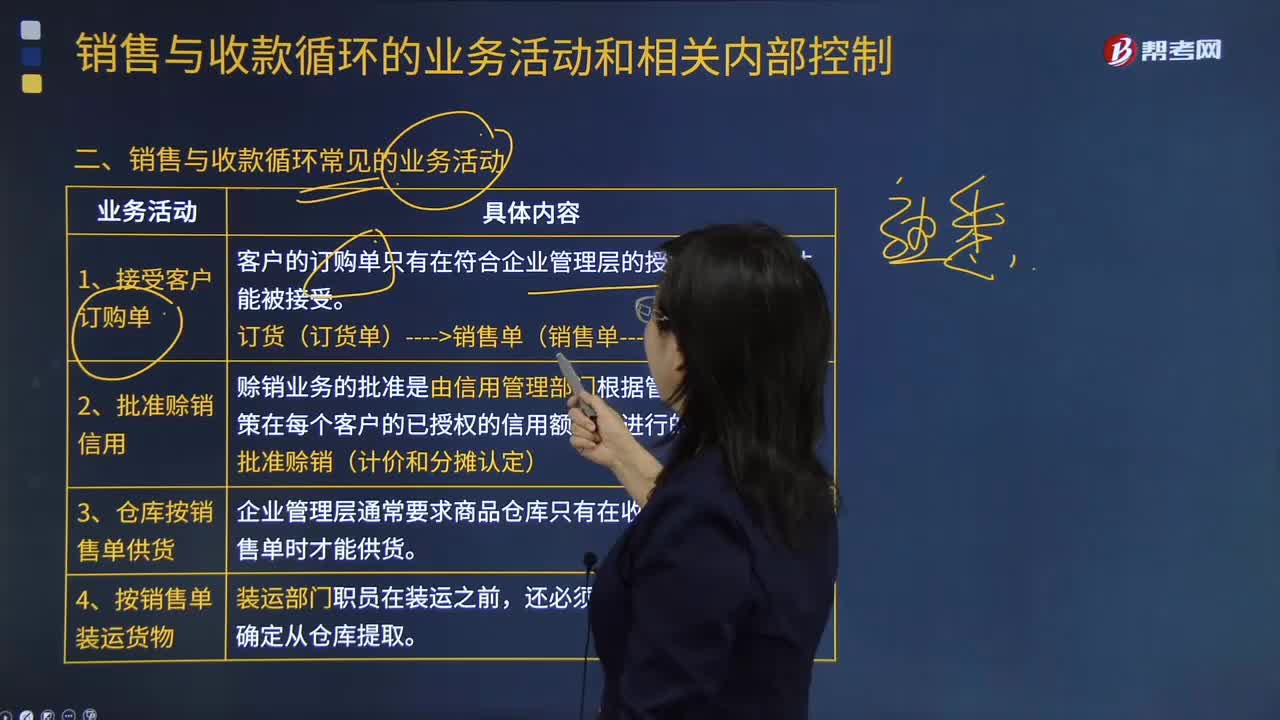

06:38销售与收款循环常见的业务活动有哪些?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。赊销业务的批准是由信用管理部门根据管理层的赊销政策在每个客户的已授权的信用额度内进行的,企业管理层通常要求商品仓库只有在收到经过批准的销售单时才能供货;(3)是否按已授权批准的商品价目表所列价格开具账单。开票(销售发票----发生、完整性、准确性认定)。③将装运凭证上的商品总数与相对应的销售发票上的商品总数进行比较。

07:12

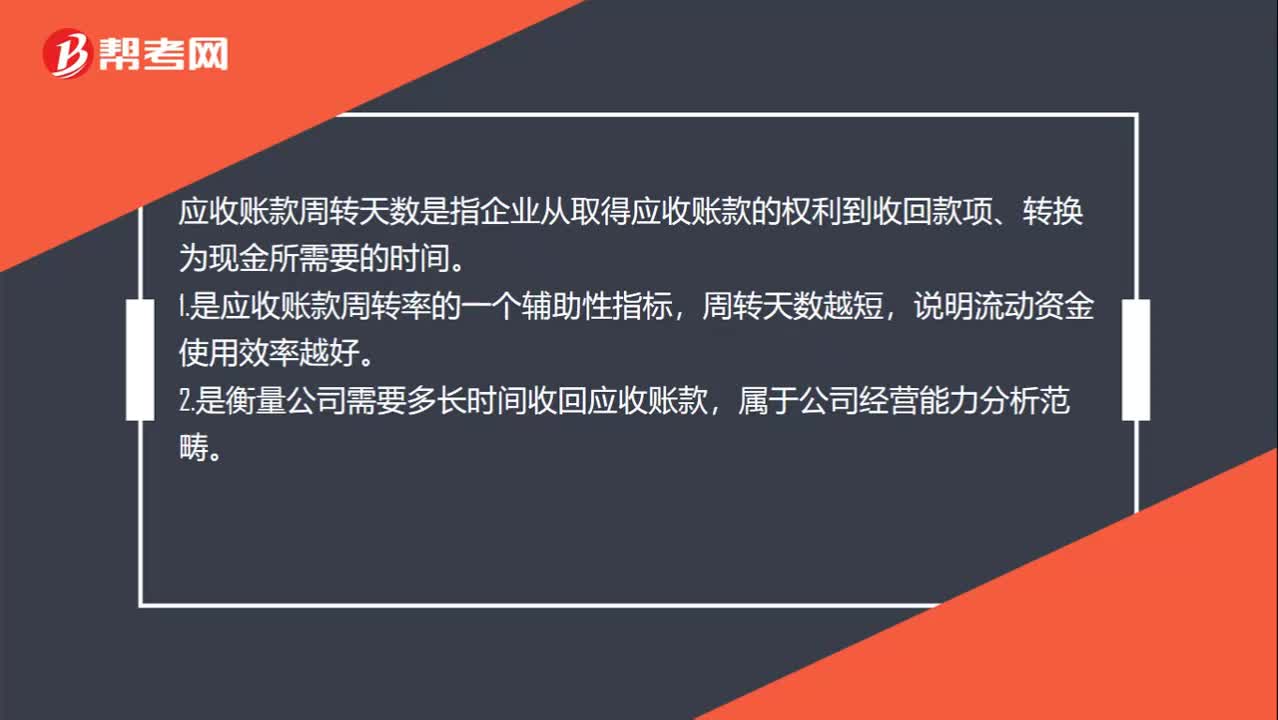

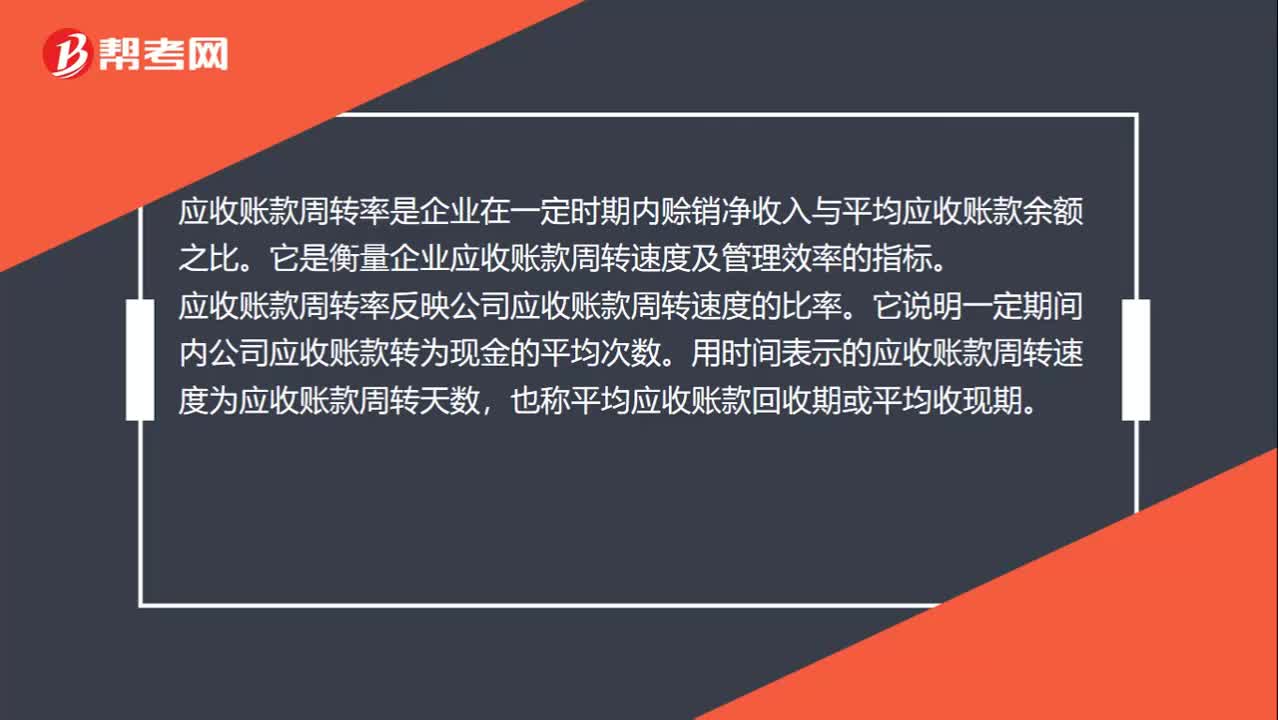

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

04:59

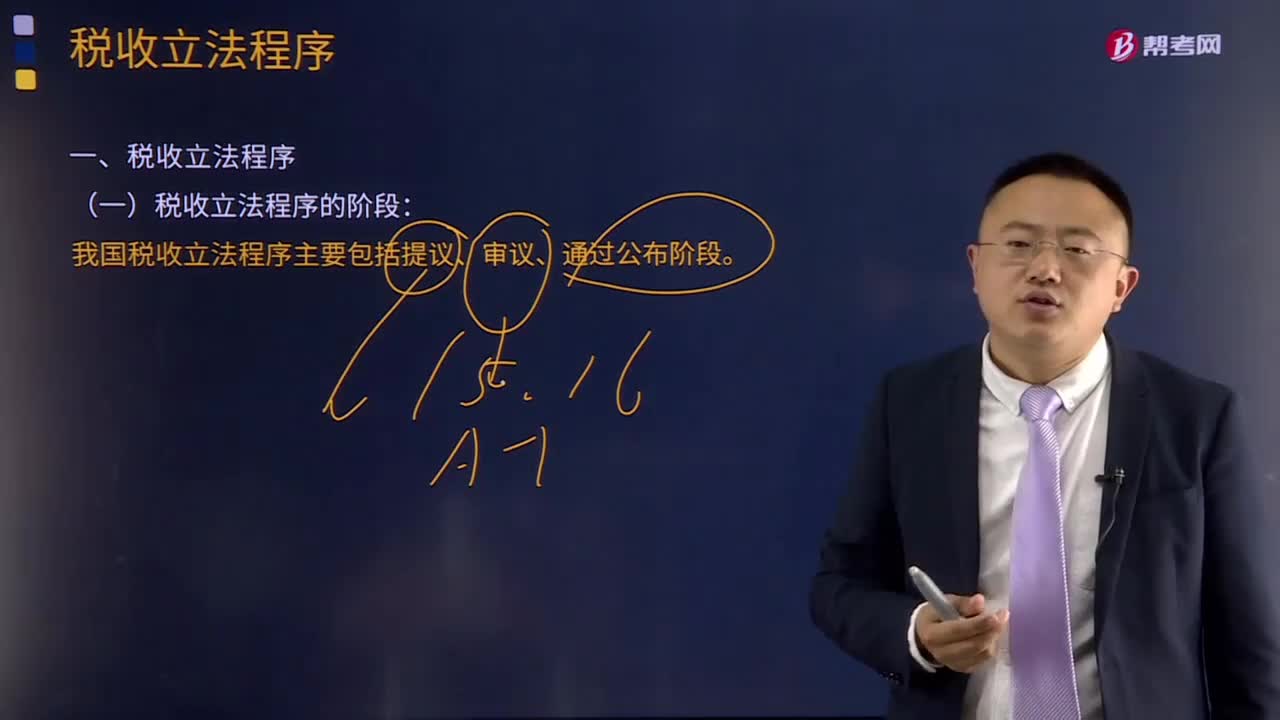

04:59什么是税收立法程序?:什么是税收立法程序?税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中必须遵循的法定步骤和方法。目前我国税收立法程序主要包括提议、审议、通过公布三个阶段。一般由国务院授权其税务主管部门(财政部或国家税务总局)负责立法的调查研究等准备工作,并提出立法方案或税法草案。(2)审议阶段。税收法规由国务院负责审议,税收法律由全国人民代表大会或其常务委员会审议通过。

10:11

10:11战略实施需要解决哪些主要问题?:4、战略实施涉及选择适当的组织协调和控制系统。必须要协调好企业战略、结构、文化和控制诸方面。【例题14·多选题】企业在选择适宜的战略制定方法时,C.企业各部门战略方案的协调。【解析】本题考核公司战略的层次,选项C属于业务单位战略的核心要素:【例题17·多选题】战略管理包含的要素有()。A.战略分析:【例题18·多选题】企业常用的战略分析工具包括()【解析】本题考核战略选择

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日