下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:33

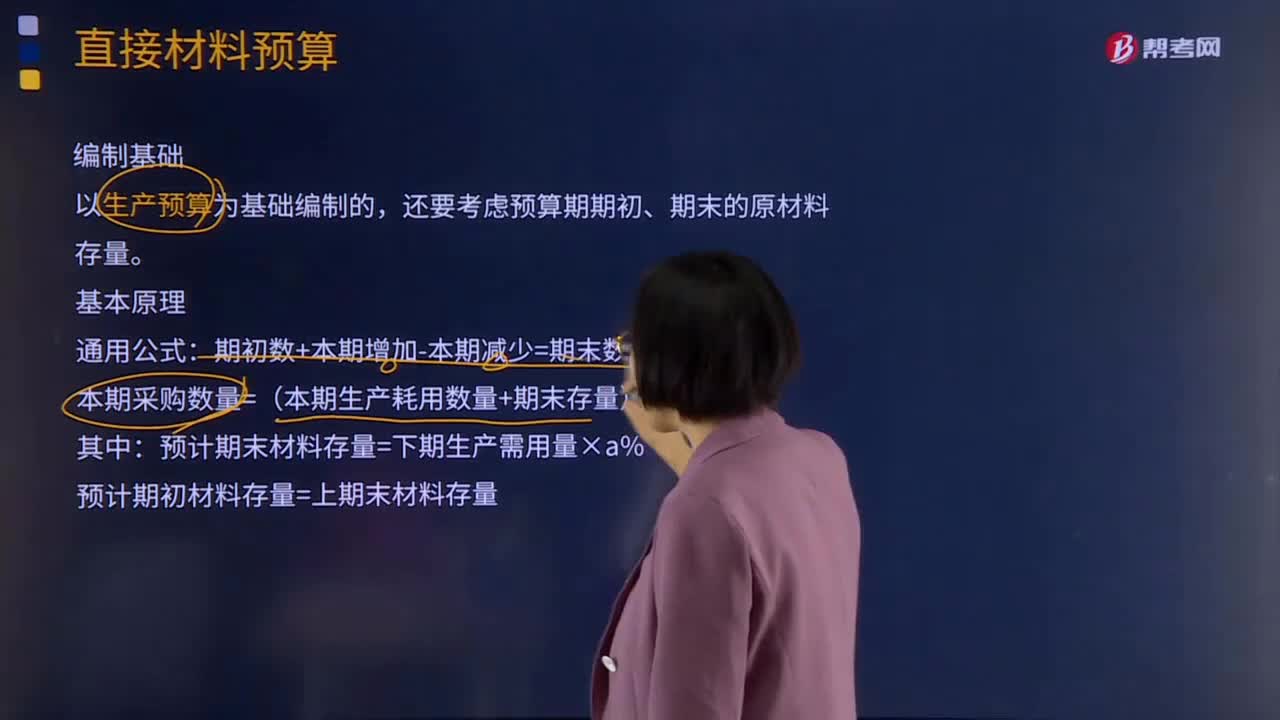

10:33什么是直接材料预算?:同时要考虑原材料存货水平。直接材料预算的主要内容有直接材料的单位产品用量、生产需用量、期初和期末存量等。以生产预算为基础编制的,还要考虑预算期期初、期末的原材料存量。本期采购数量=(本期生产耗用数量+期末存量)-期初存量,预计期末材料存量=下期生产需用量×a%,预计期初材料存量=上期末材料存量。期末材料存量通常按下期生产需用量的20%计算,本例假设材料采购的货款有50%在本季度内付清。

03:19

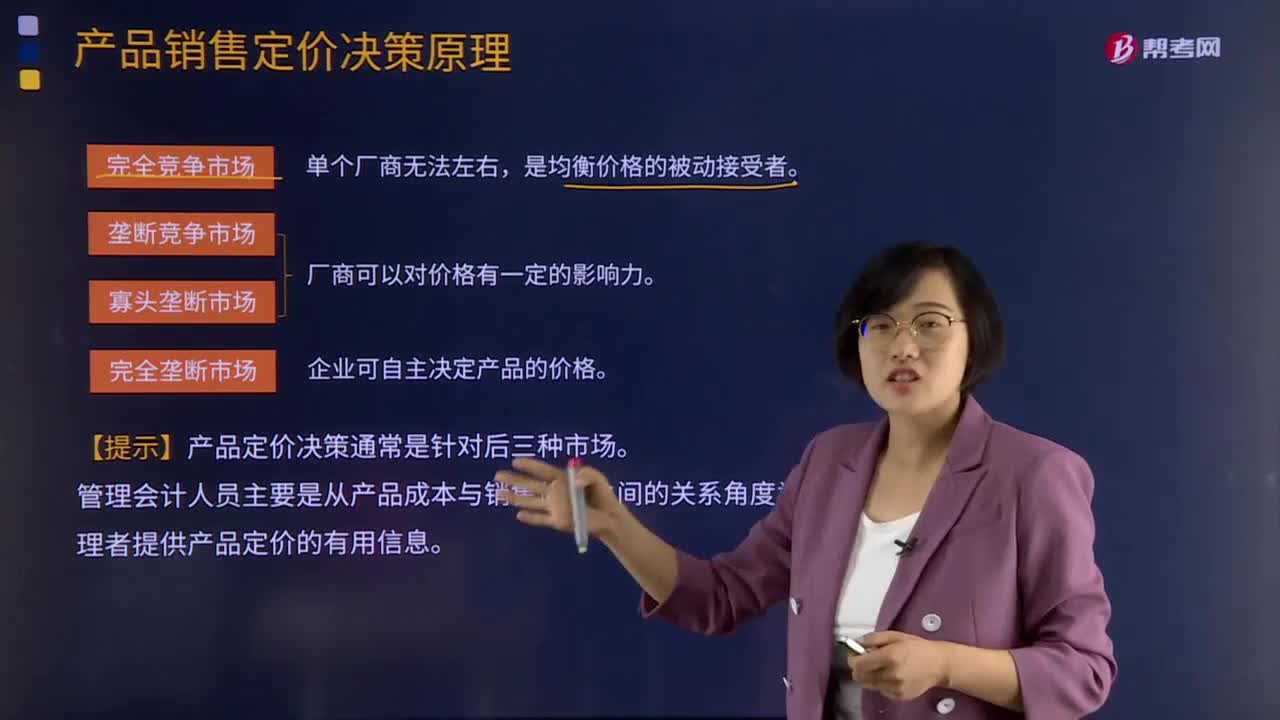

03:19产品销售定价决策原理是什么?:产品销售定价决策原理是什么?按照市场中供应方的力量大小可以将市场分为完全竞争、垄断竞争、寡头垄断和完全垄断四种不同的市场结构。在完全竞争的市场中,市场价格是单个厂商所无法左右的,每个厂商只是均衡价格的被动接受者。厂商可以对价格有一定的影响力。在完全垄断的市场中,企业可以自主决定产品的价格。对于产品定价决策来说,在企业的销售定价决策过程中,销售定价属于企业营销战略的重要组成部分。

05:26

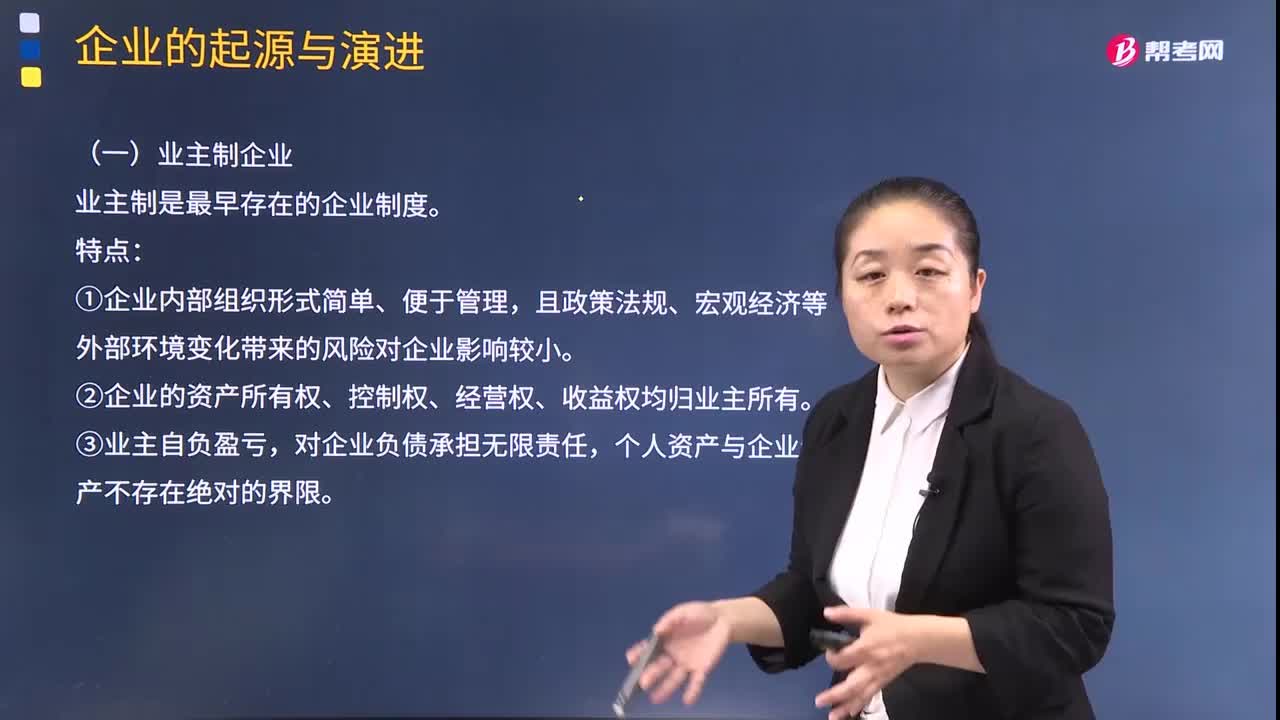

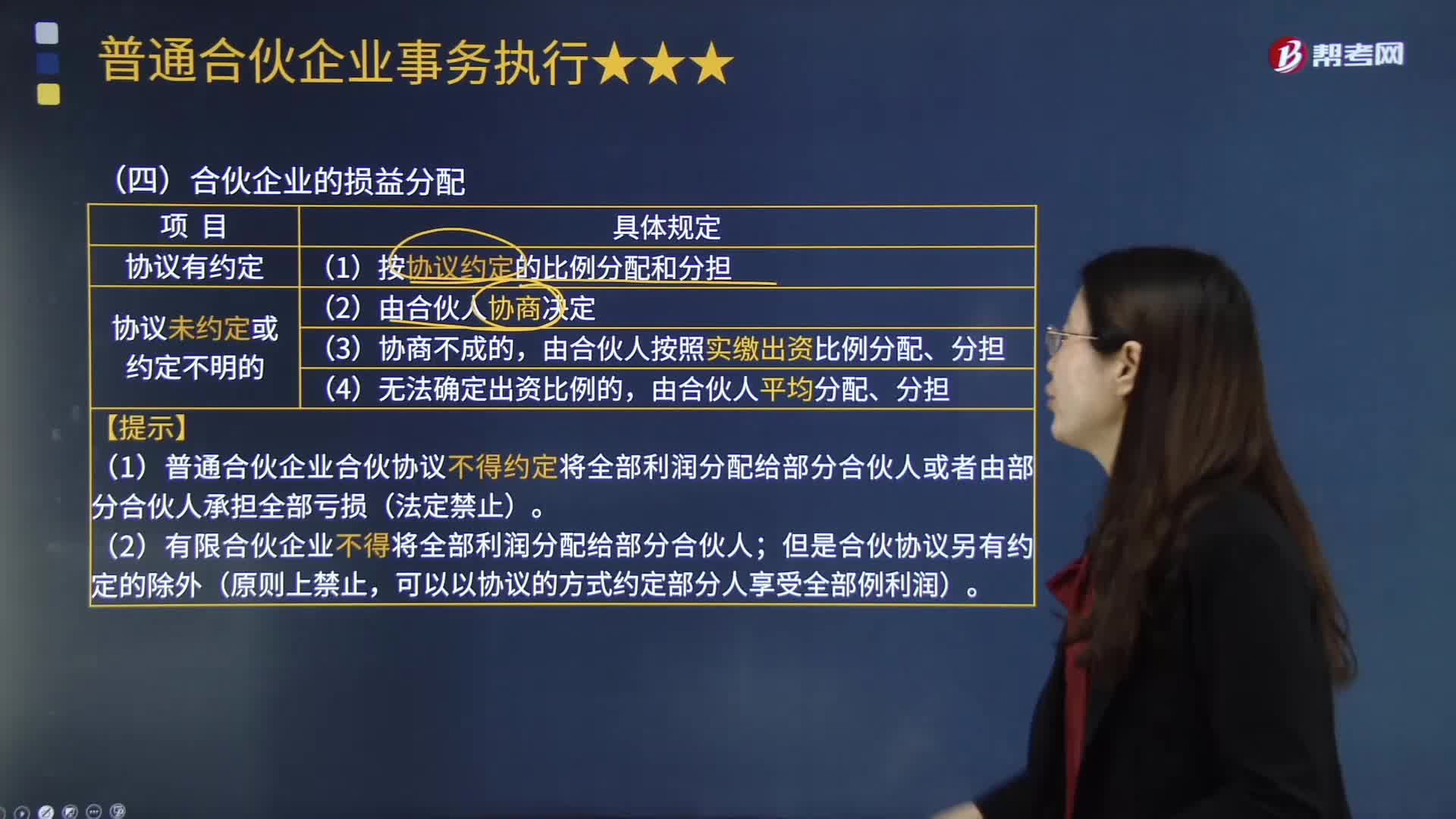

05:26合伙企业的损益分配原则是什么?:合伙企业的损益分配原则是什么?是指以合伙企业的名义从事经营活动所形成的亏损(亏损即利润为负数的状态)。合伙损益分配包含合伙企业的利润分配与亏损分担两个方面,对合伙损益分配原则,(1)合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;合伙协议未约定或者约定不明确的,由合伙人按照实缴出资比例分配、分担;

00:18

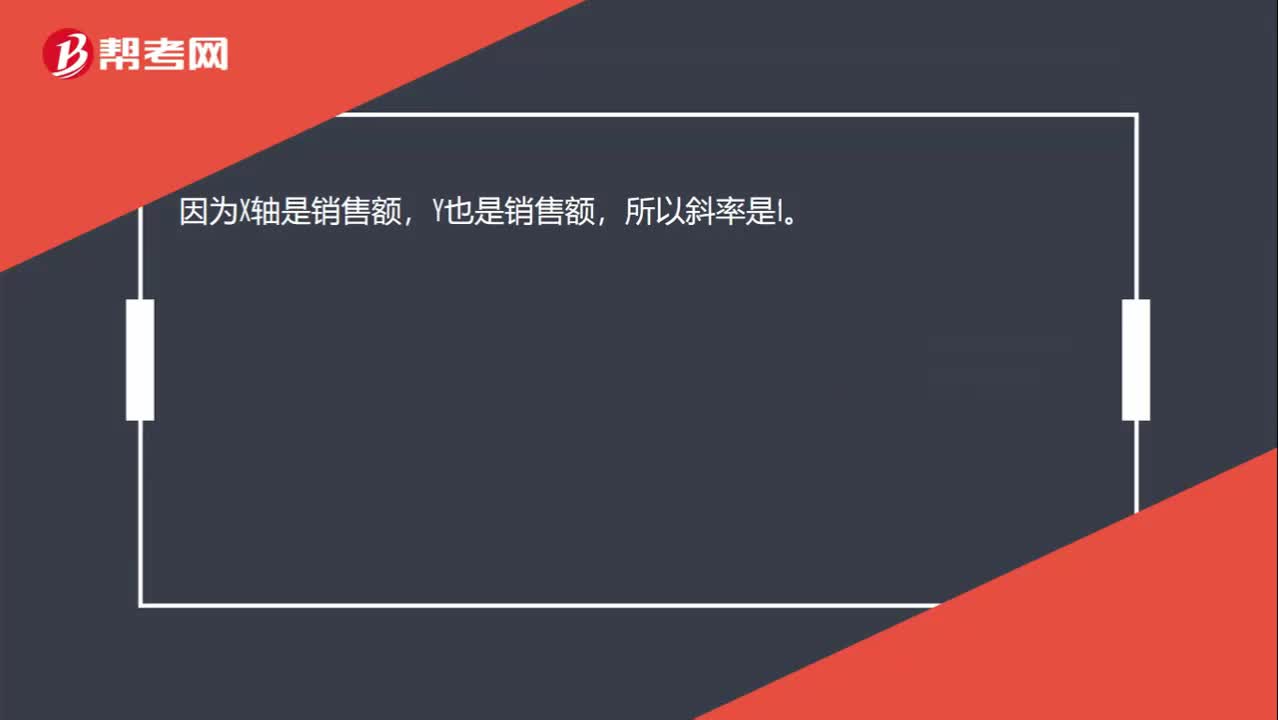

00:18在“销售”以金额表示的边际贡献式本量利图中,销售收入线的斜率是什么?:在“销售”以金额表示的边际贡献式本量利图中,销售收入线的斜率是什么?因为X轴是销售额,Y也是销售额,所以斜率是1。

00:54

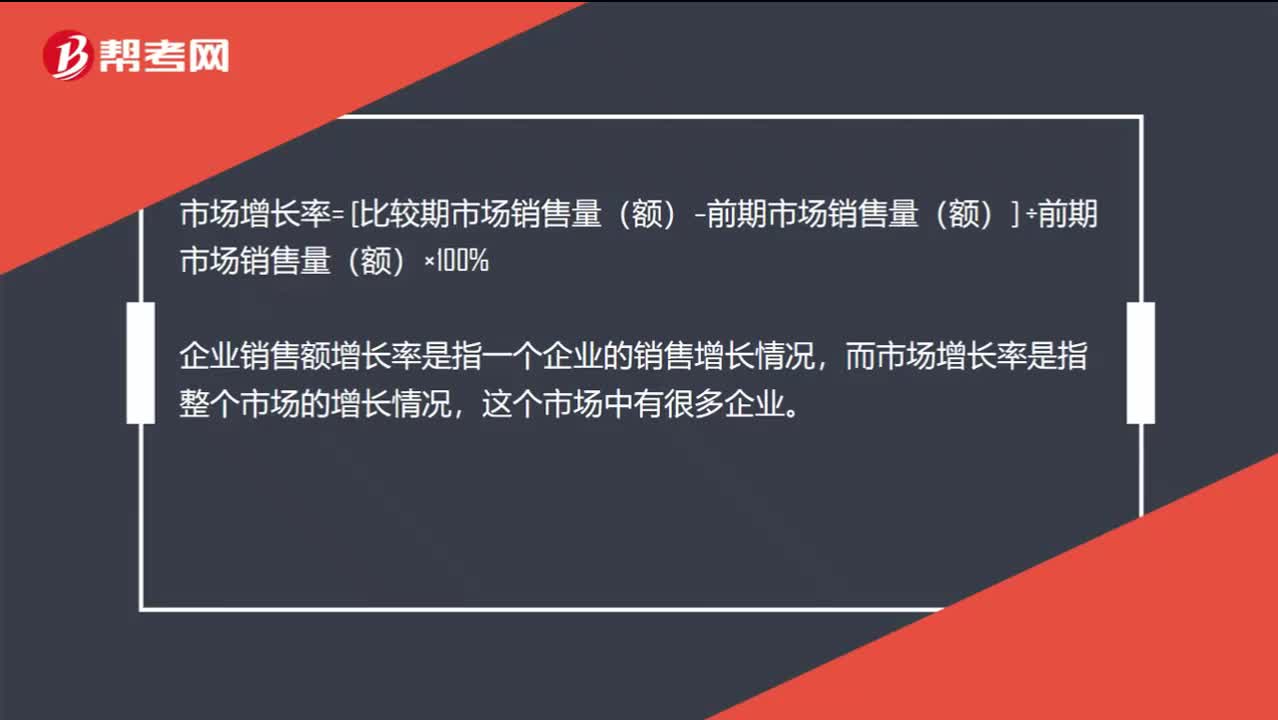

00:54企业销售额增长率和市场增长率有什么区别?:企业销售额增长率和市场增长率有什么区别?销售增长率=本年销售增长额÷上年销售总额=(本年销售额-上年销售额)÷上年销售总额,市场增长率= [比较期市场销售量(额)–前期市场销售量(额)] ÷前期市场销售量(额)×100%,企业销售额增长率是指一个企业的销售增长情况。而市场增长率是指整个市场的增长情况这个市场中有很多企业

00:20

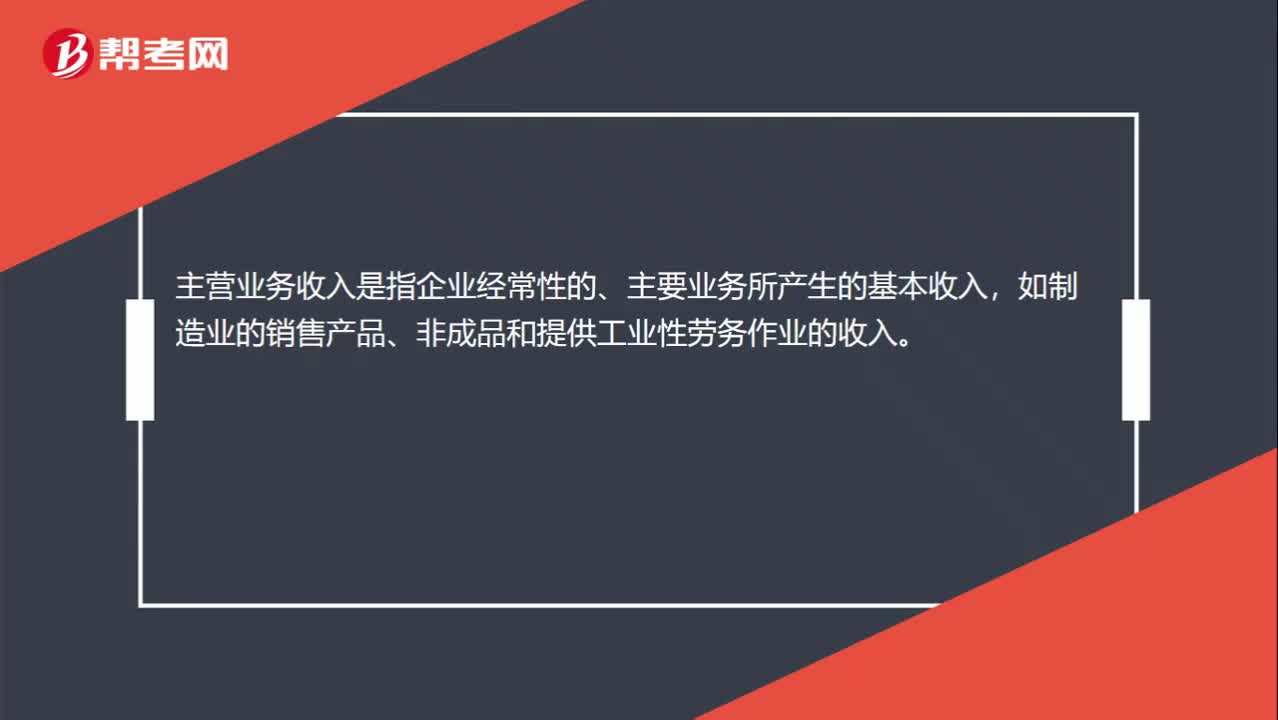

00:20主营业务收入是什么?:主营业务收入是什么?主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入。

00:45

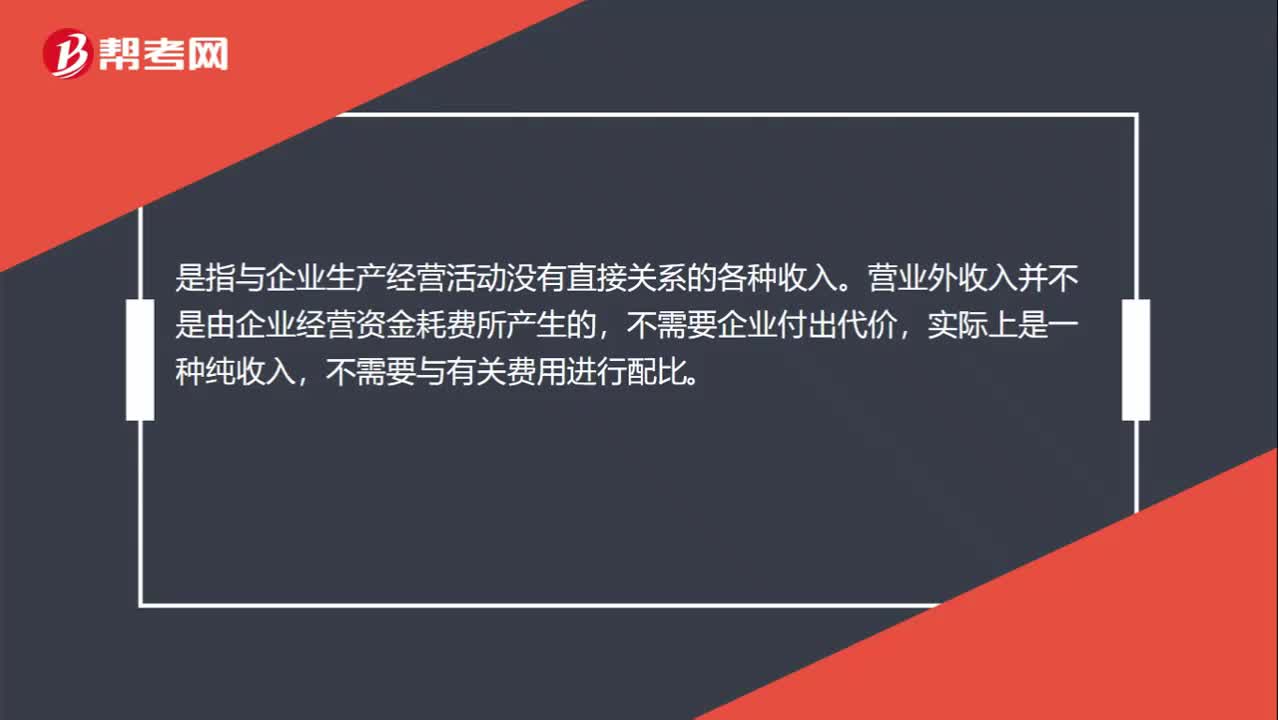

00:45营业外收入是什么?:营业外收入是什么?营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。因此,在会计核算上,应当严格区分营业外收入与营业收入的界限。通俗一点讲就是,除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入是为营业外收入。

00:38

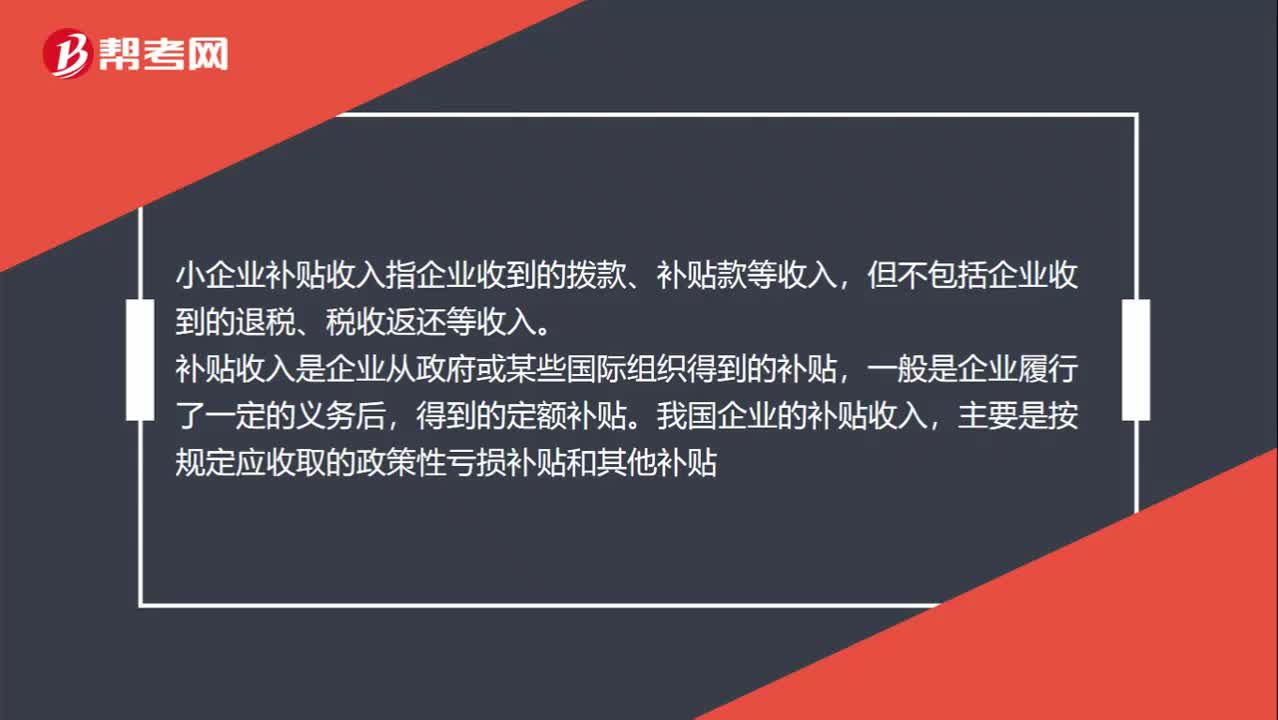

00:38小企业的补贴收入包括哪些?:小企业的补贴收入包括哪些?小企业补贴收入指企业收到的拨款、补贴款等收入,但不包括企业收到的退税、税收返还等收入。补贴收入是企业从政府或某些国际组织得到的补贴,一般是企业履行了一定的义务后,得到的定额补贴。我国企业的补贴收入,主要是按规定应收取的政策性亏损补贴和其他补贴。

06:38

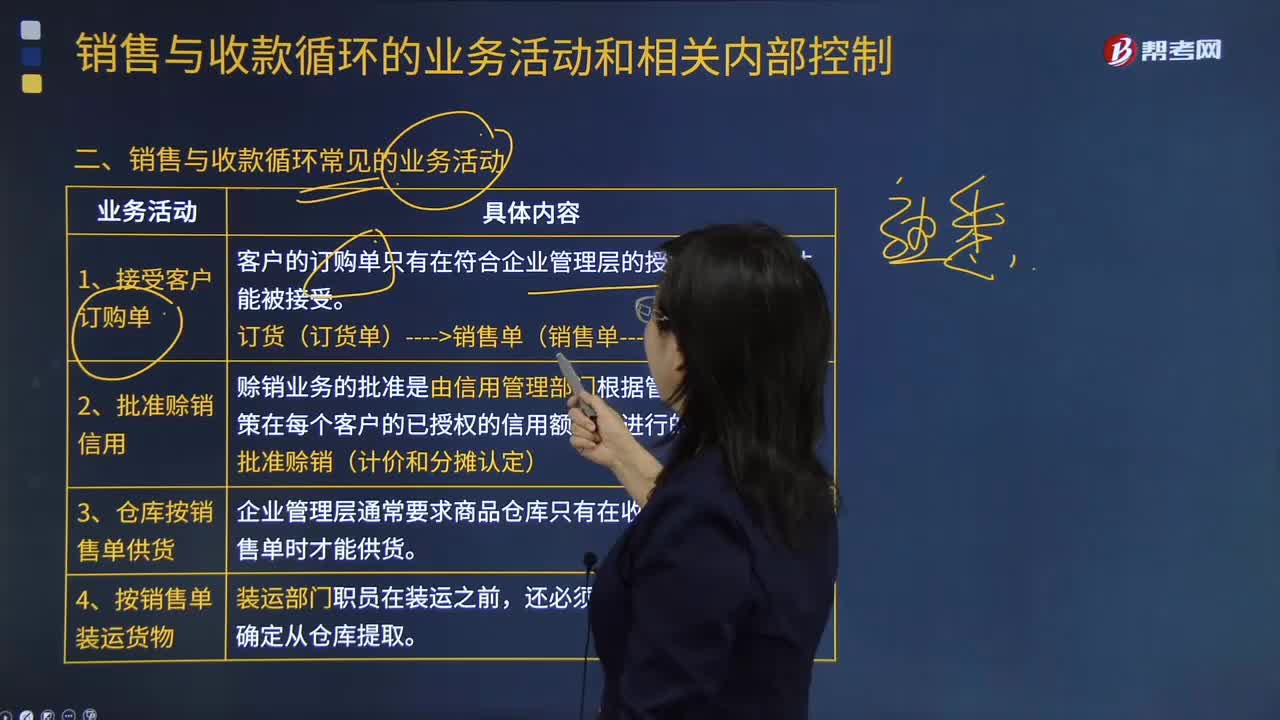

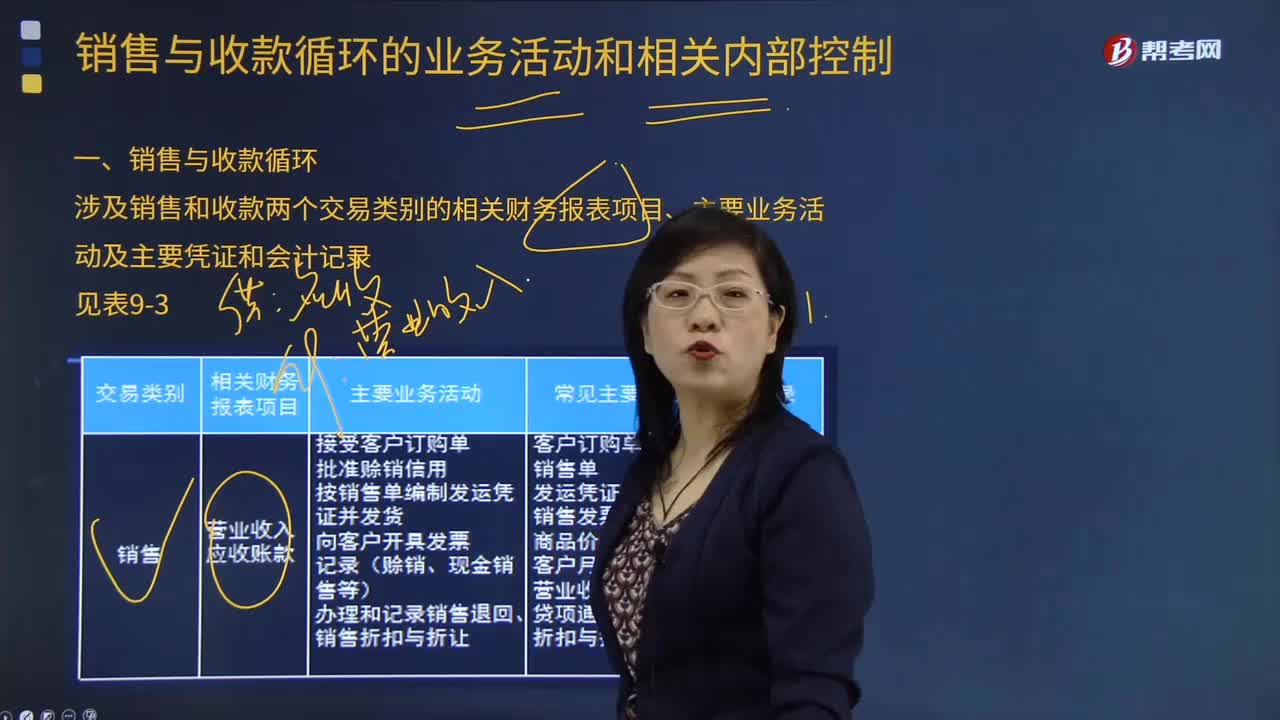

06:38销售与收款循环常见的业务活动有哪些?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。赊销业务的批准是由信用管理部门根据管理层的赊销政策在每个客户的已授权的信用额度内进行的,企业管理层通常要求商品仓库只有在收到经过批准的销售单时才能供货;(3)是否按已授权批准的商品价目表所列价格开具账单。开票(销售发票----发生、完整性、准确性认定)。③将装运凭证上的商品总数与相对应的销售发票上的商品总数进行比较。

04:41

04:41销售与收款循环的具体内容是什么?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。营业收入应收账款:按销售单编制发运凭证并发货向客户开具发票记录(赊销、现金销售等)办理和记录销售退回、销售折扣与折让折扣与折让明细账应收账款(含原值及坏账准备)办理和记录现金、银行存款收入坏账核销应收账款账龄分析表应收账款明细账库存现金日记账和银行存款日记账客户月末对账单收款凭证坏账审批表转账凭证

04:56

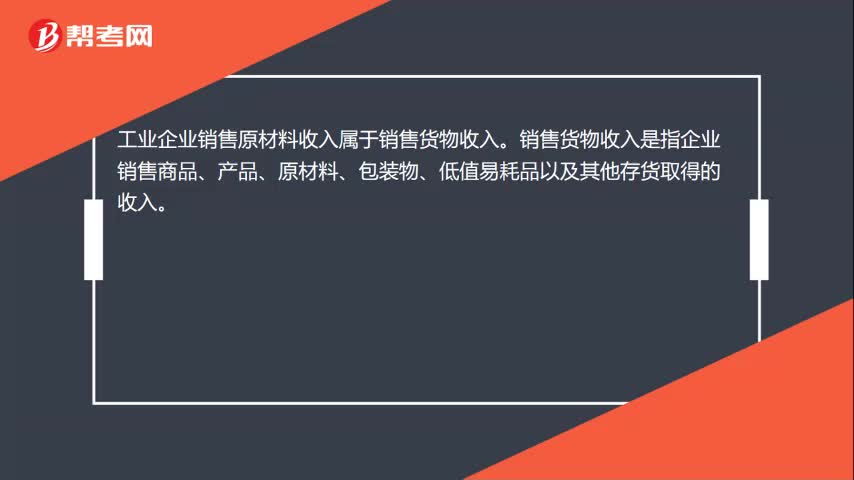

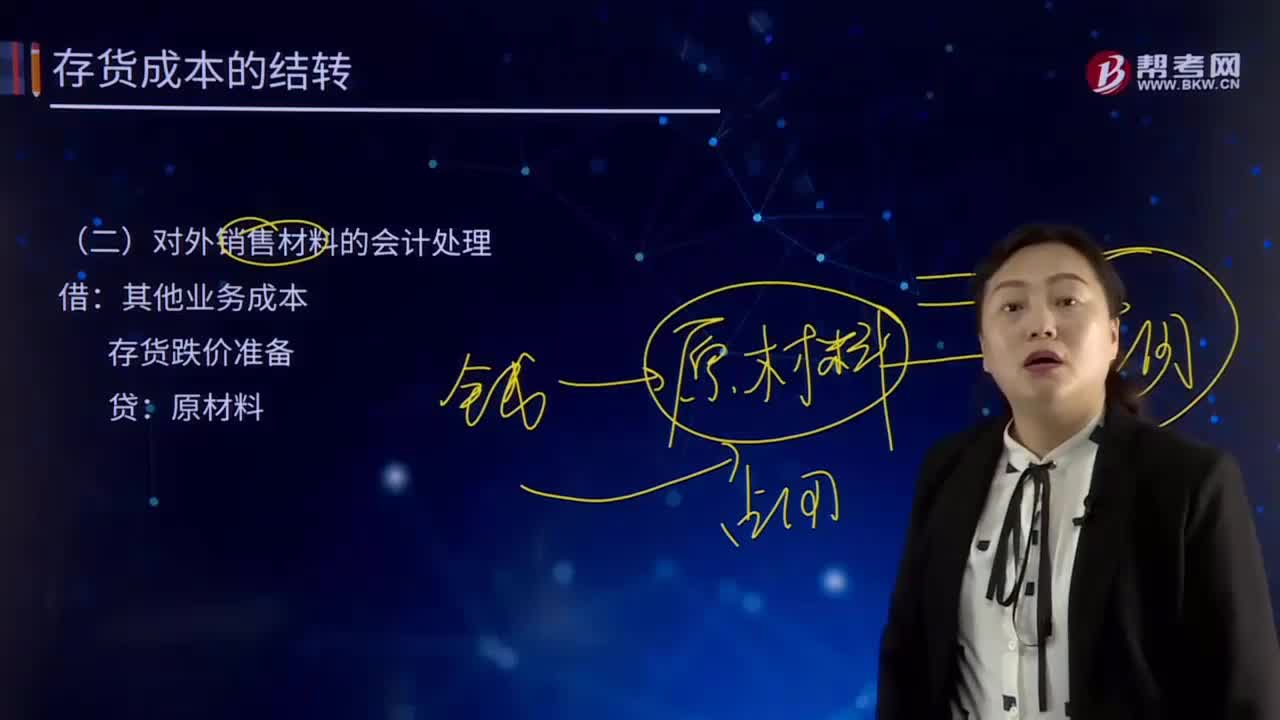

04:56对外销售材料的会计处理是怎样的?:对外销售材料的会计处理是怎样的?存货跌价准备“其他业务成本。科目包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销、出租包装物的成本或摊销额,货跌价准备账户用于核算企业提取的存货跌价准备,存货跌价准备Inventory Write down是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分。

01:09

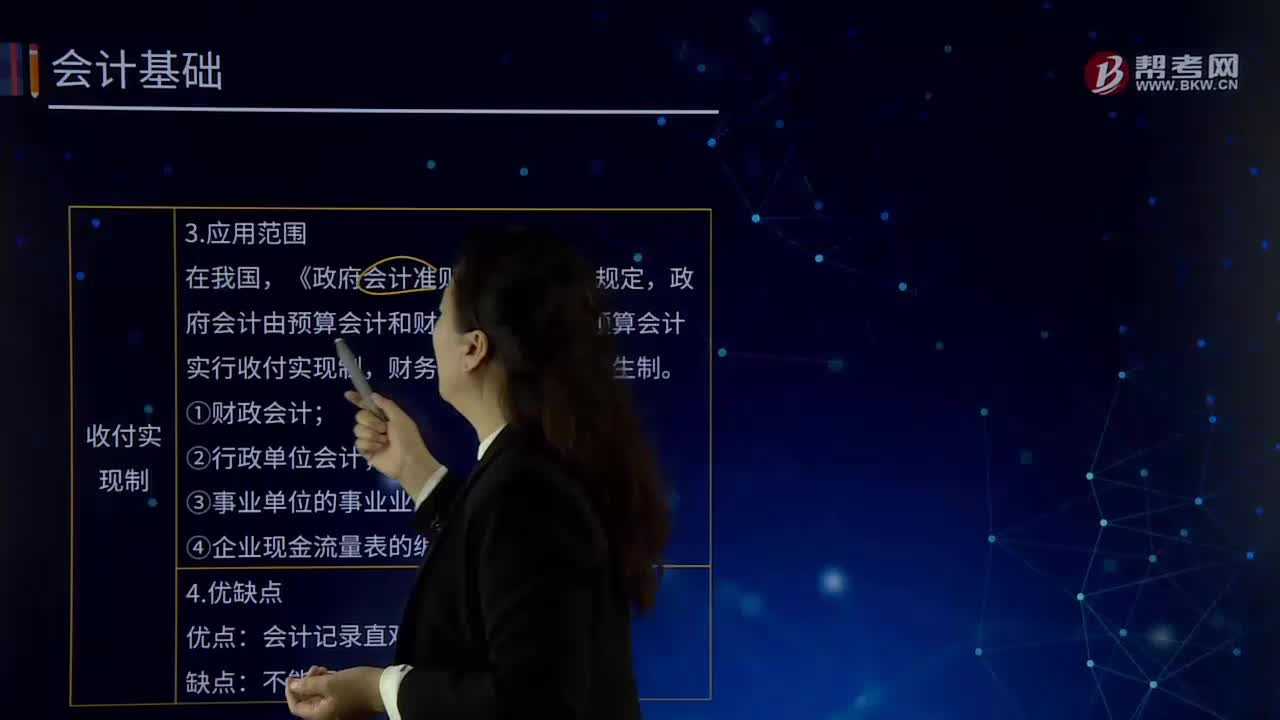

01:09企业会计中收付实现制是指什么?:企业会计中收付实现制是指什么?收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收人和费用等的依据。我国的行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。收付实现制亦称"收付实现基础"或"现收现付制"。是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。均作为本期的收益和费用处理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日