下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:18

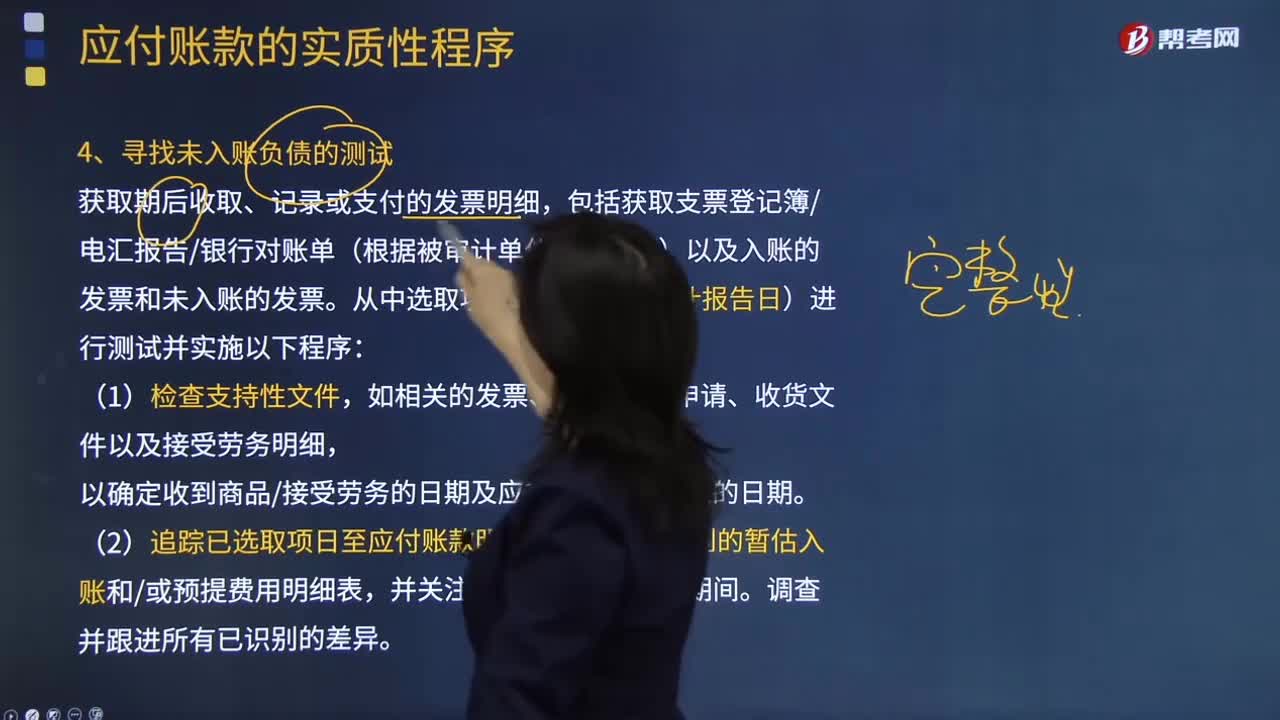

06:18应付账款的实质性程序中的寻找未入账负债的测试具体指什么?:应付账款的实质性程序中的寻找未入账负债的测试具体指什么?获取期后收取、记录或支付的发票明细,包括获取支票登记簿电汇报告银行对账单(根据被审计单位情况不同)以及入账的发票和未入账的发票。如相关的发票、采购合同申请、收货文件以及接受劳务明细,以确定收到商品接受劳务的日期及应在期末之前入账的日期。(2)追踪已选取项日至应付账款明细账、货到票未到的暂估入账和或预提费用明细表。

08:43

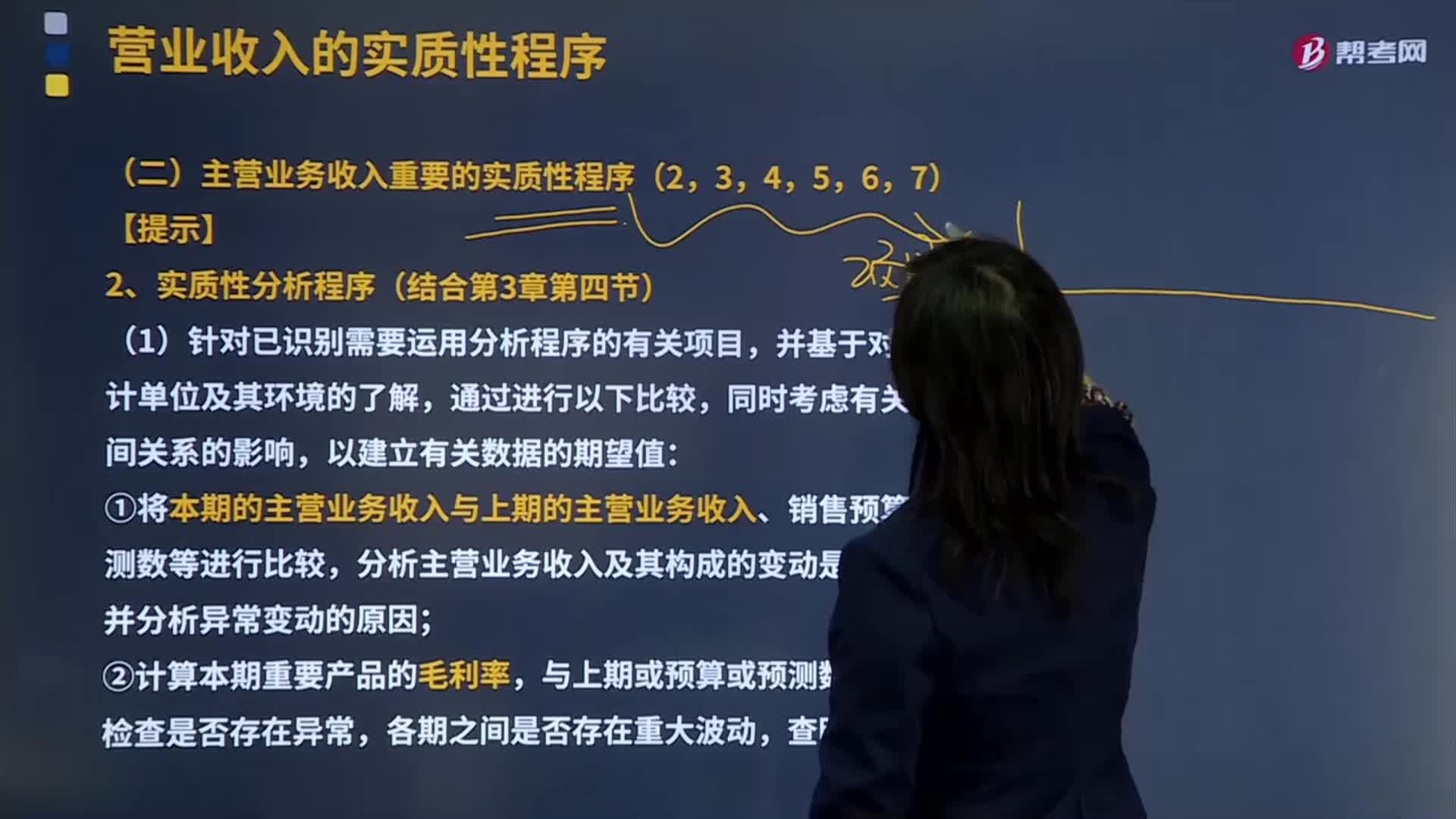

08:43主营业务收入重要的实质性分析程序是什么?:主营业务收入重要的实质性分析程序是什么?主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,建筑业企业的主营业务收入指工程结算收入";企业在填报主营业务收入时,一般根据企业会计"损益表"中有关主营业务收入指标的上年累计数填写。①将本期的主营业务收入与上期的主营业务收入、销售预算或预测数等进行比较;

06:53

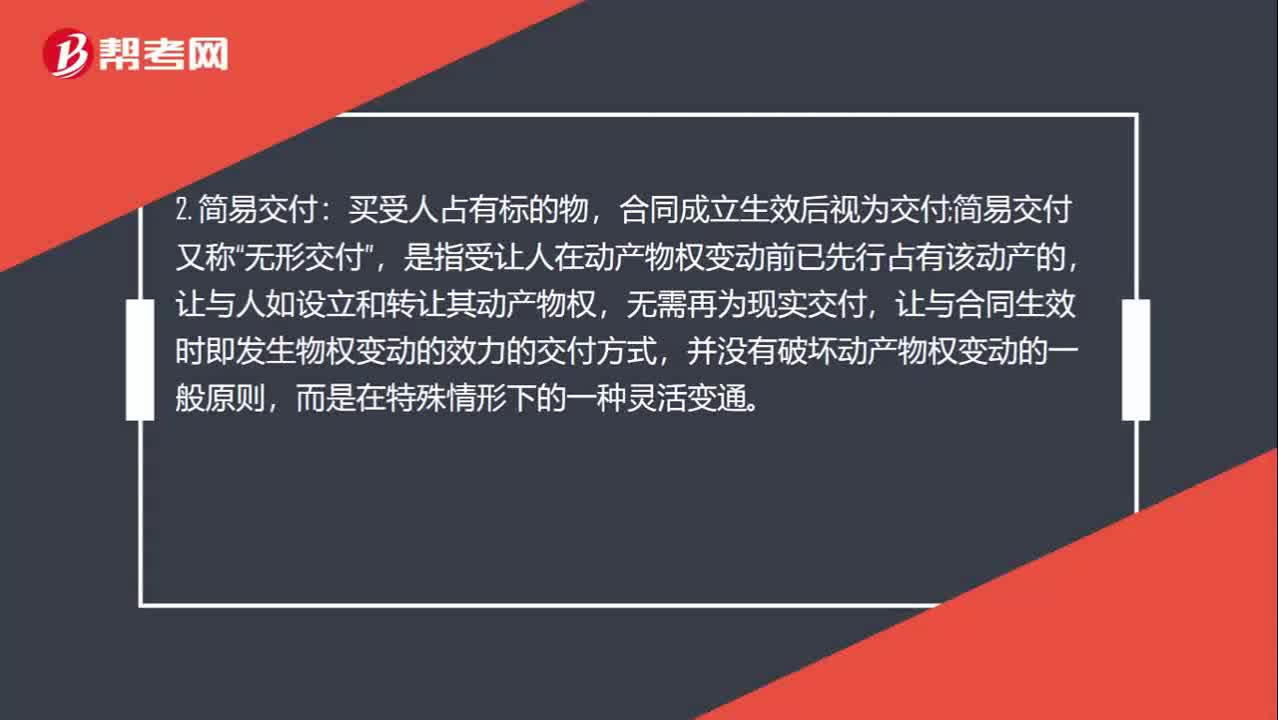

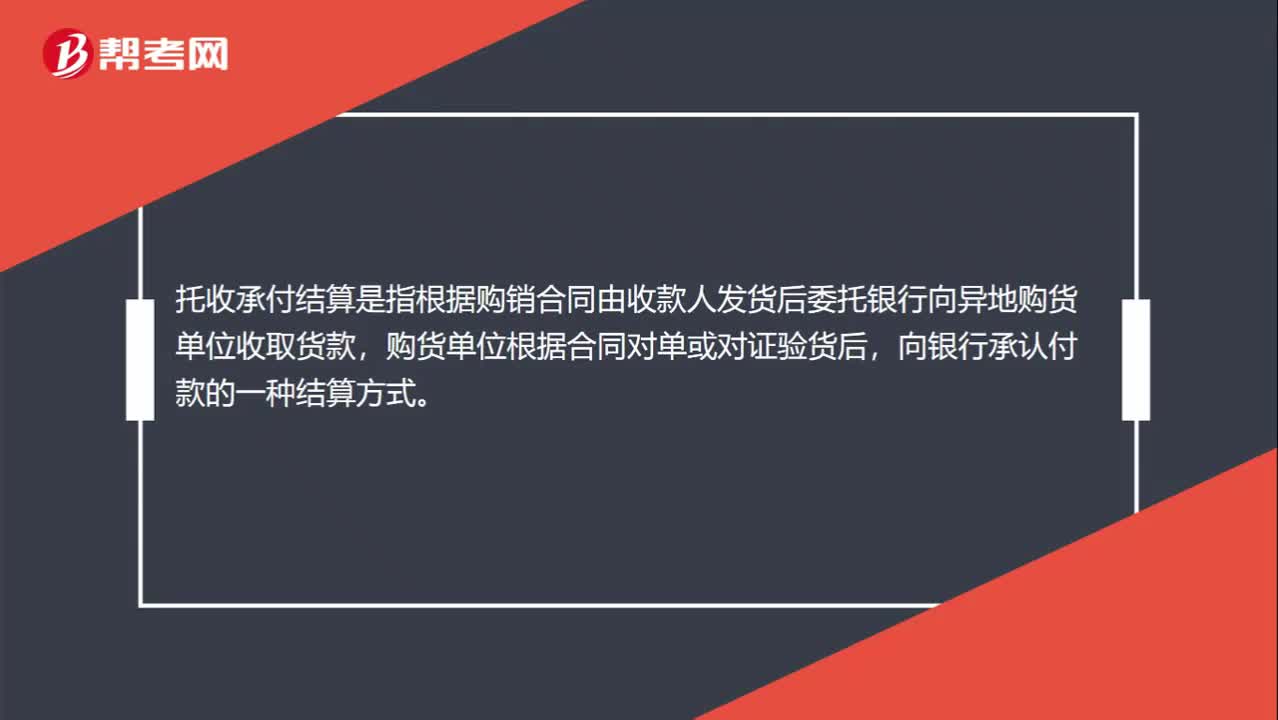

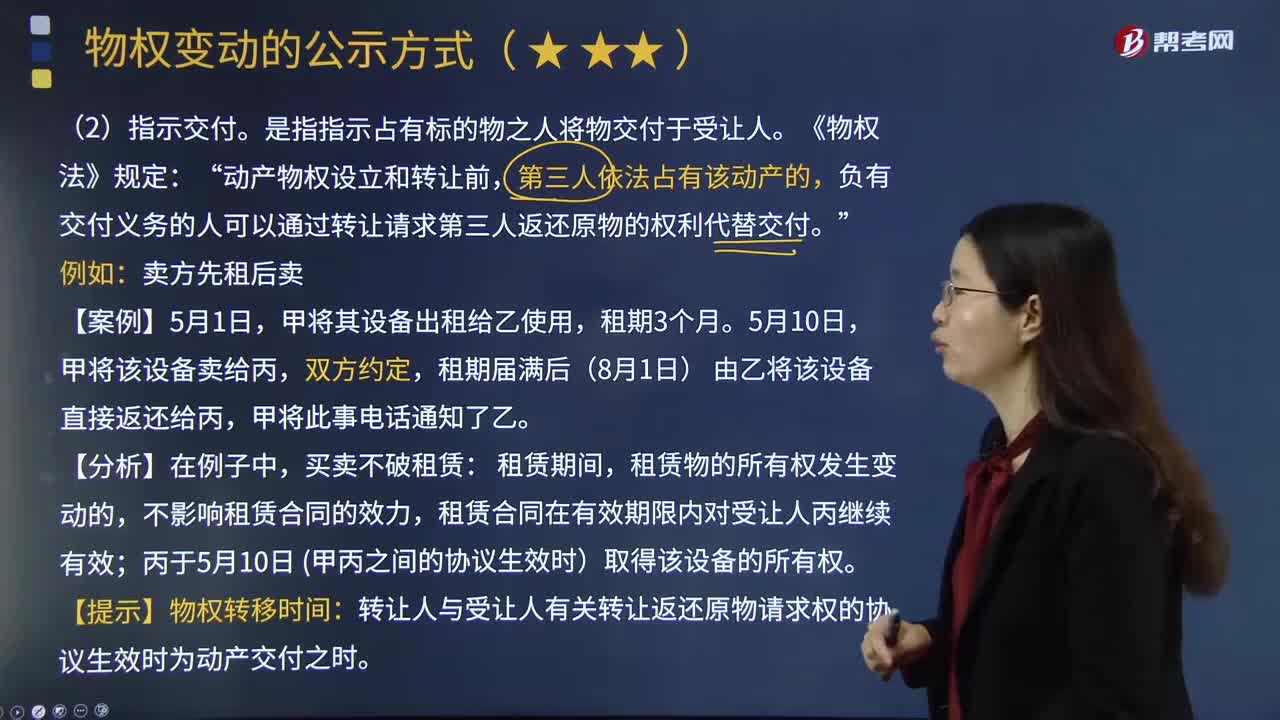

06:53物权中的指示交付指的是什么?:物权中的指示交付指的是什么?是指指示占有标的物之人将物交付于受让人。动产物权设立和转让前“负有交付义务的人可以通过转让请求第三人返还原物的权利代替交付,一是当事人须有转让所有权的合同:二是让与人应当将所有权转让的事实通知标的物的实际占有人,租期届满后(8月1日) 由乙将该设备直接返还给丙,租赁物的所有权发生变动的,租赁合同在有效期限内对受让人丙继续有效。

01:31

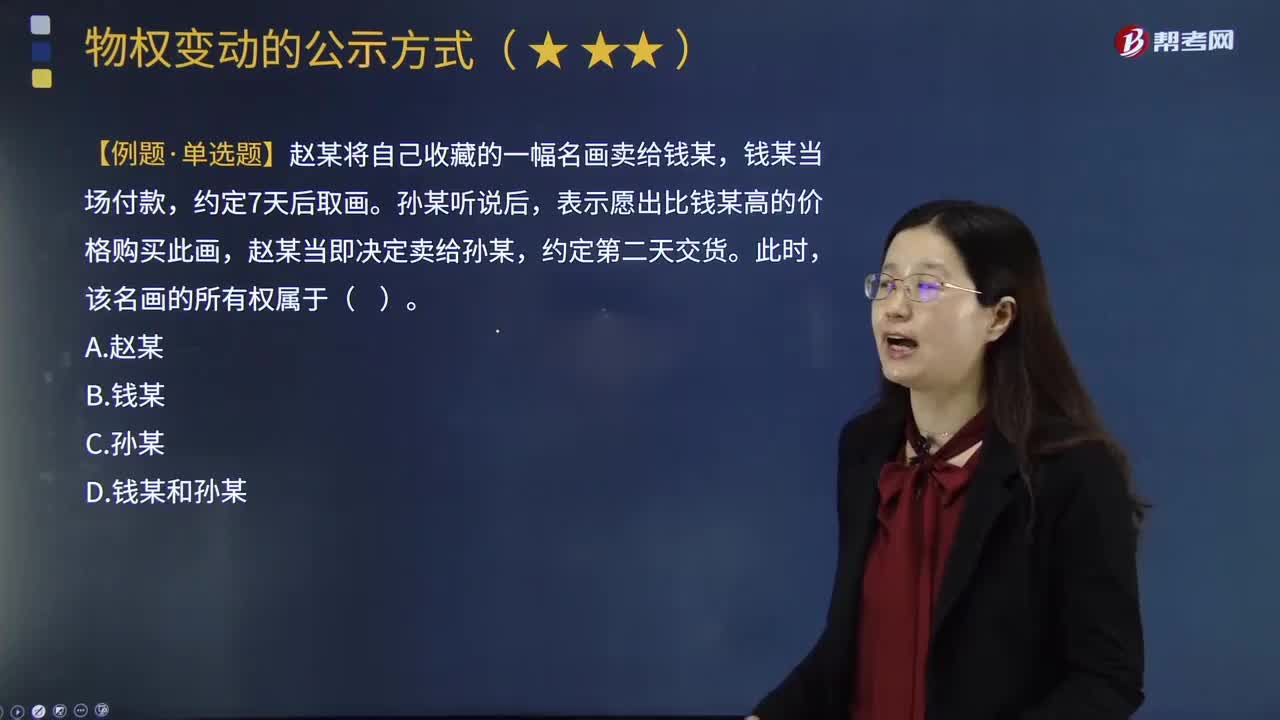

01:31物权的现实交付是什么?:物权的现实交付是什么?现实交付、简易交付、占有改定、指示交付与拟制交付相对应,是所有交付中的最常态。1.现实交付,所谓现实交付。指的是将物直接交由对方占有。现实交付是最为典型的交付形态,2.交付替代。现实交付不可能或没必要时。采用交付替代,交付替代包括简易交付、指示交付和占有改定,【例题•单选题】赵某将自己收藏的一幅名画卖给钱某。钱某当场付款,表示愿出比钱某高的价格购买此画。D.钱某和孙某

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

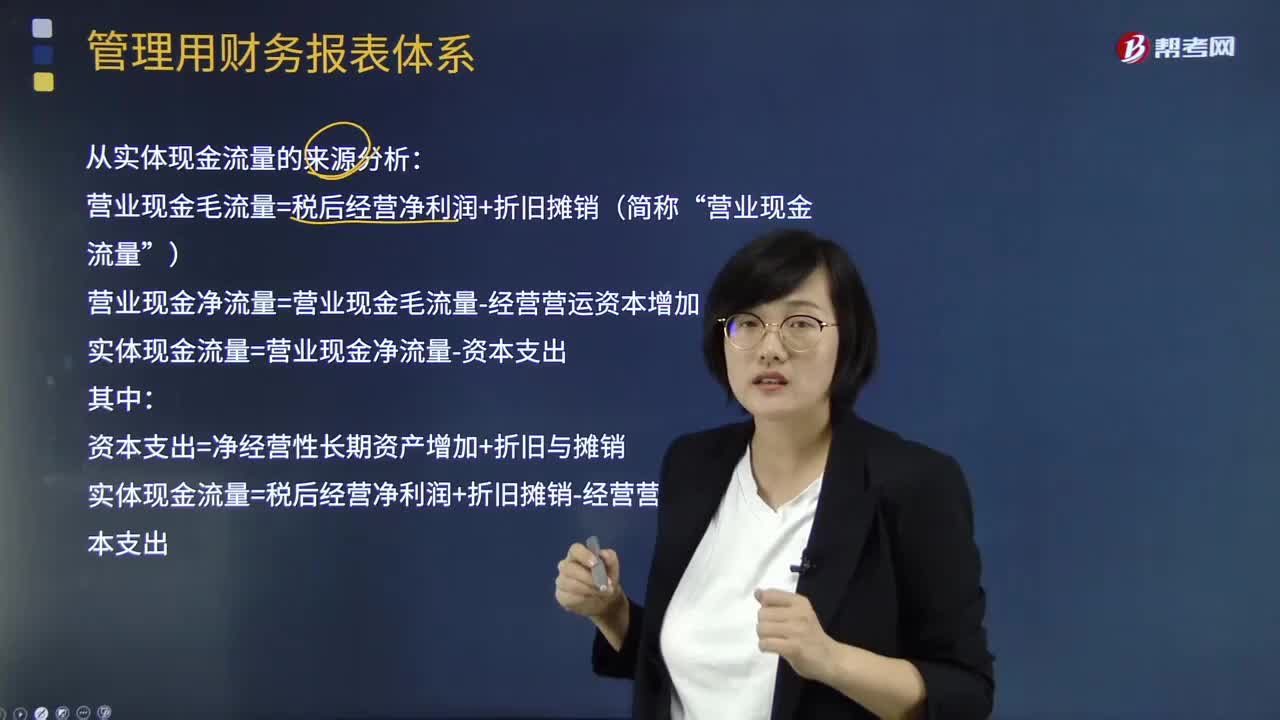

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

01:51

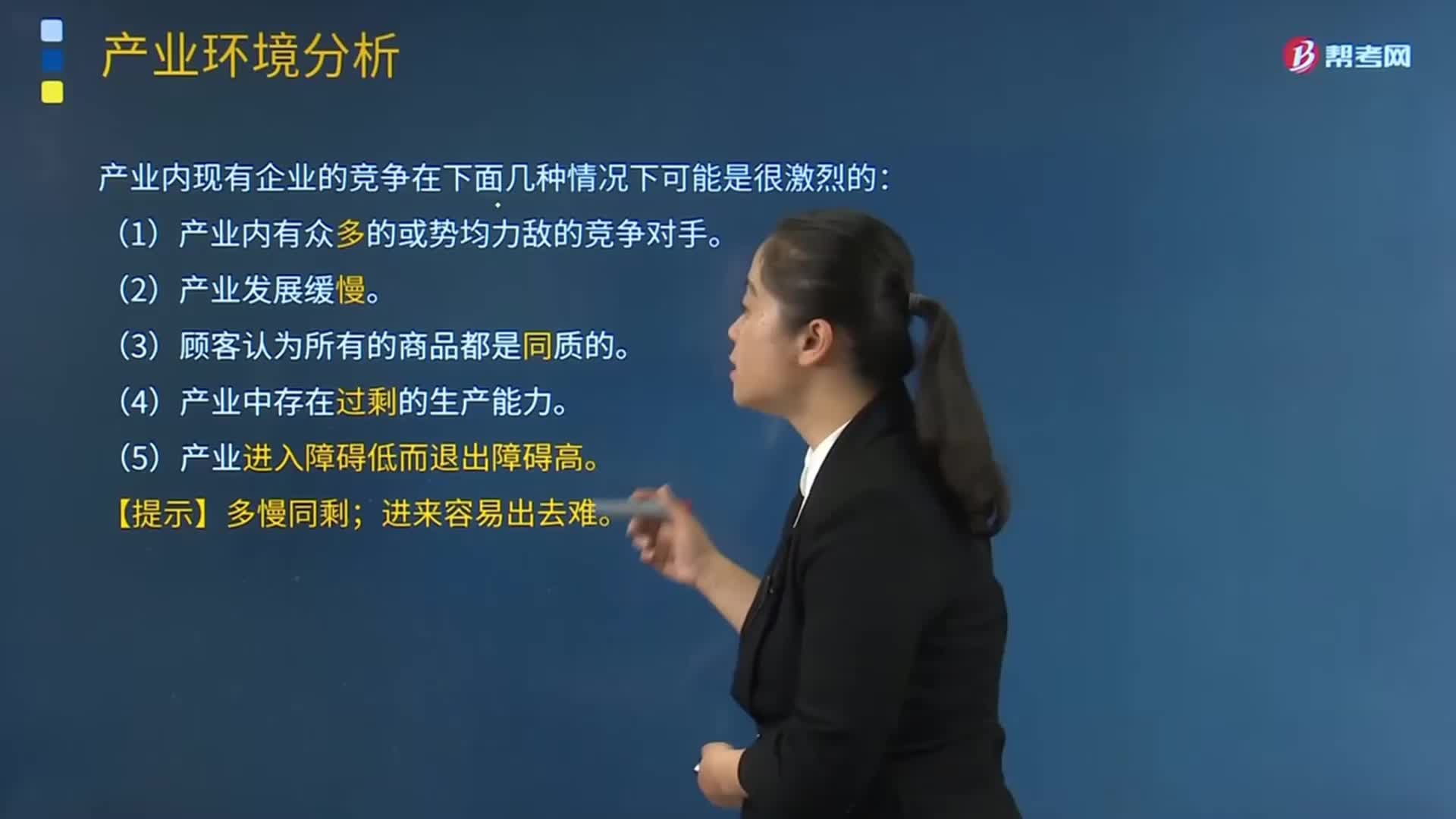

01:51带你快速了解什么是产业内现有企业的竞争?:带你快速了解什么是产业内现有企业的竞争?企业的竞争力分为三个层面:包括企业产品生产及质量控制能力、企业的服务、成本控制、营销、研发能力;包括各经营管理要素组成的结构平台、企业内外部环境、资源关系、企业运行机制、企业规模、品牌、企业产权制度;包括以企业理念、企业价值观为核心的企业文化、内外一致的企业形象、企业创新能力、差异化个性化的企业特色、稳健的财务、拥有卓越的远见和长远的全球化发展目标。

01:13

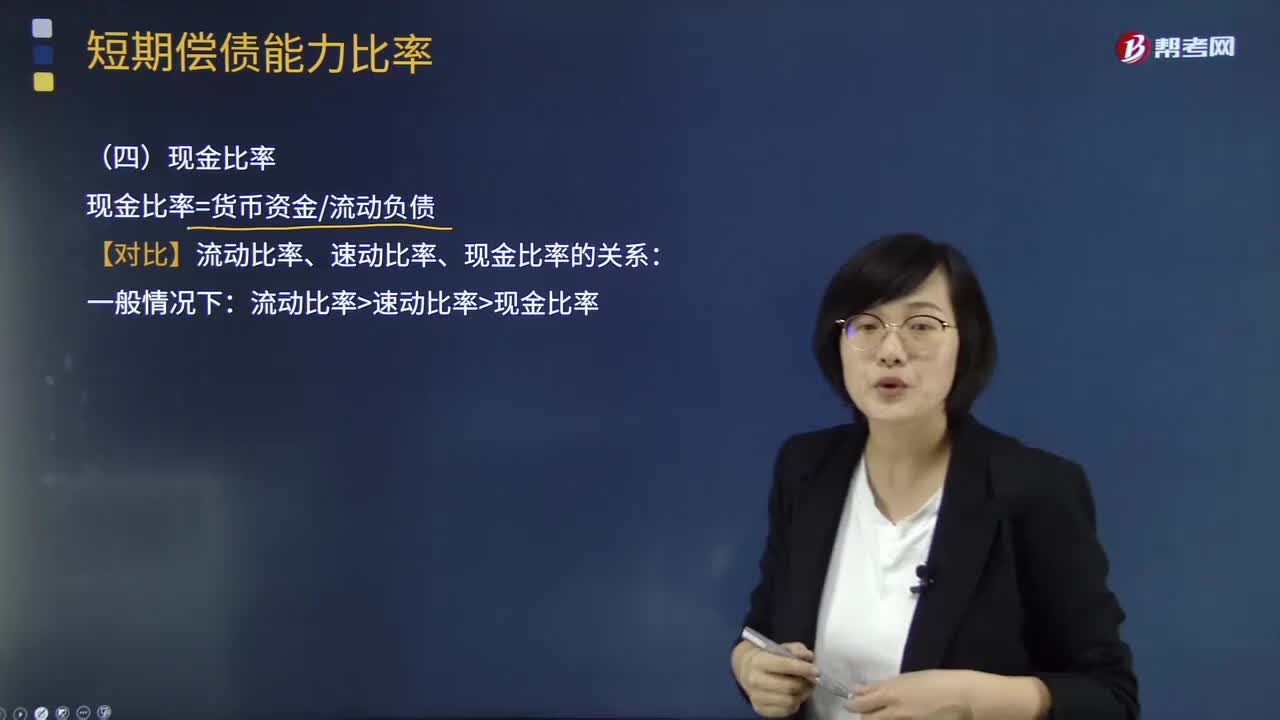

01:13短期偿债能力比率中现金比率是指什么?:短期偿债能力比率中现金比率是指什么?现金比率cash ratio是在企业因大量赊销而形成大量的应收账款时,考察企业的变现能力时所运用的指标。现金比率越高,此比率也称为变现比率。还可以用存款周转率、应收账款周转率等作为补充反映企业短期偿债能力的指标。现金与流动负债的比值称为现金比率,现金比率=货币资金流动负债:【对比】流动比率、速动比率、现金比率的关系:流动比率速动比率现金比率。

13:13

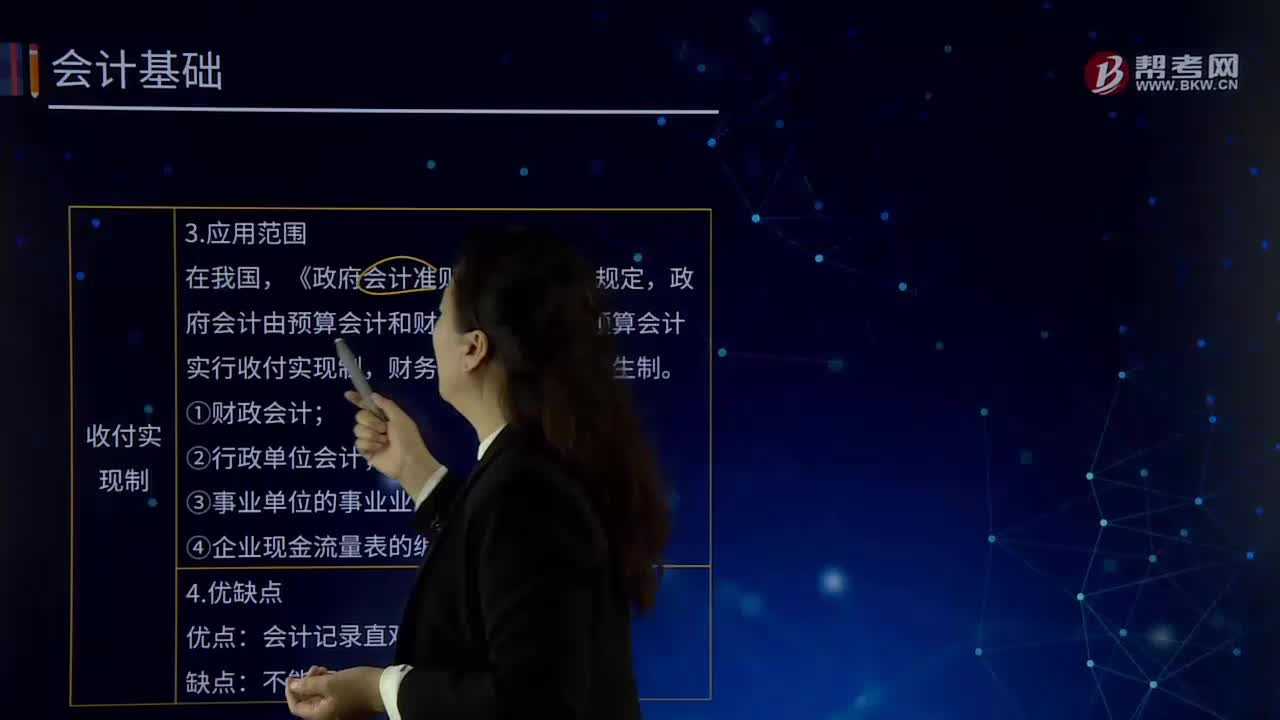

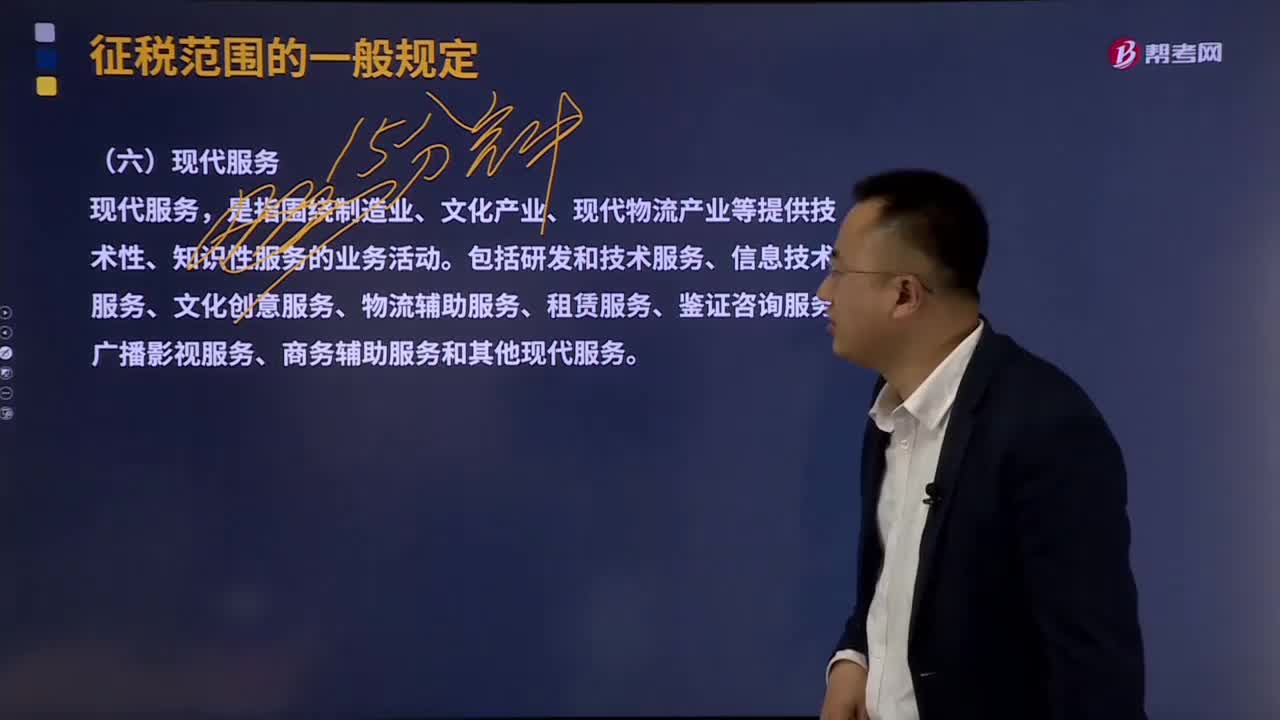

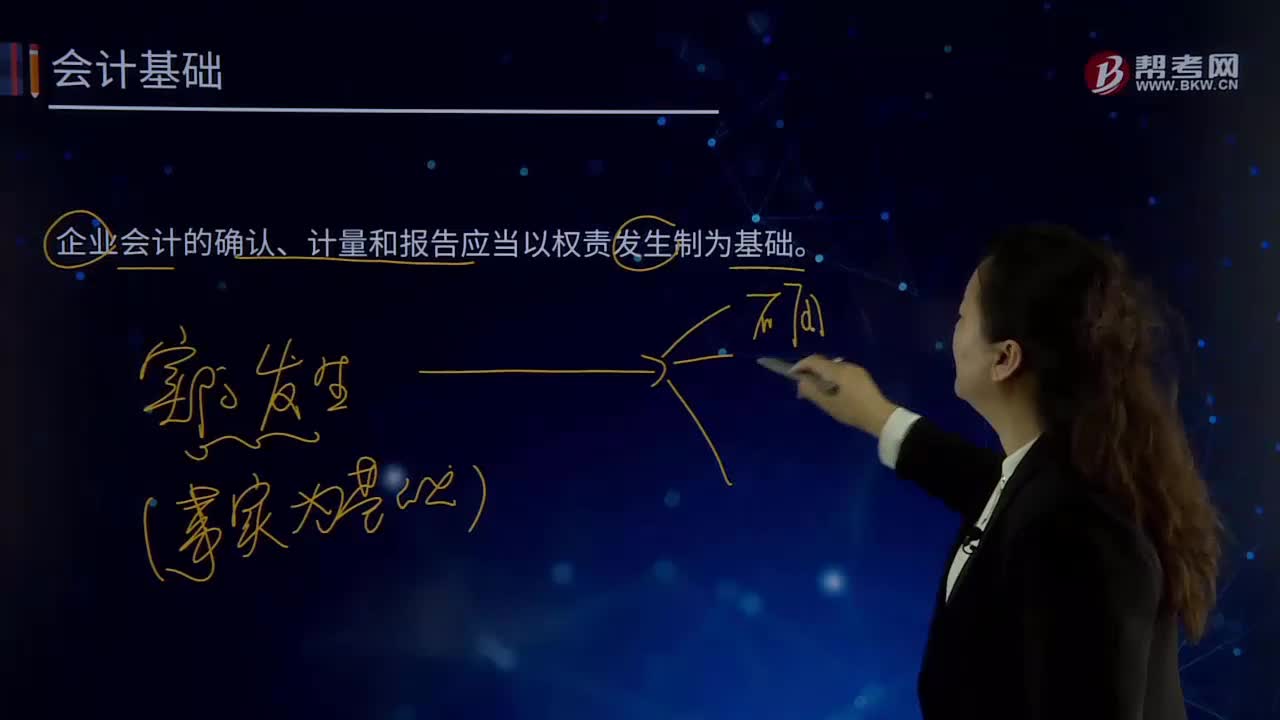

13:13企业会计中权责发生制是指什么?:企业会计中权责发生制是指什么?企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制,是指收入,费用的确认应当以收入和费用的实际发生而非实际收支作为确认的标准。权责发生制基础要求,凡是当期已经实现的收人和已经发生或应当负担的费用,无论款项是否收付,计人利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日