下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:16

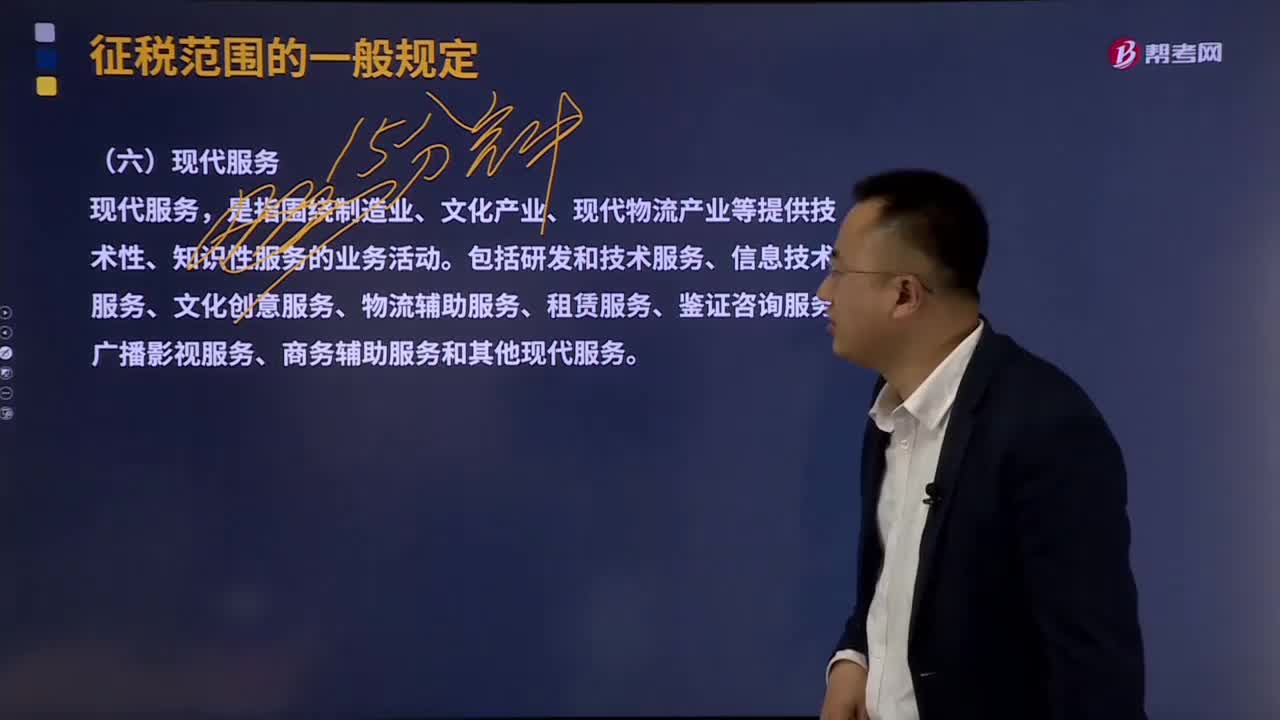

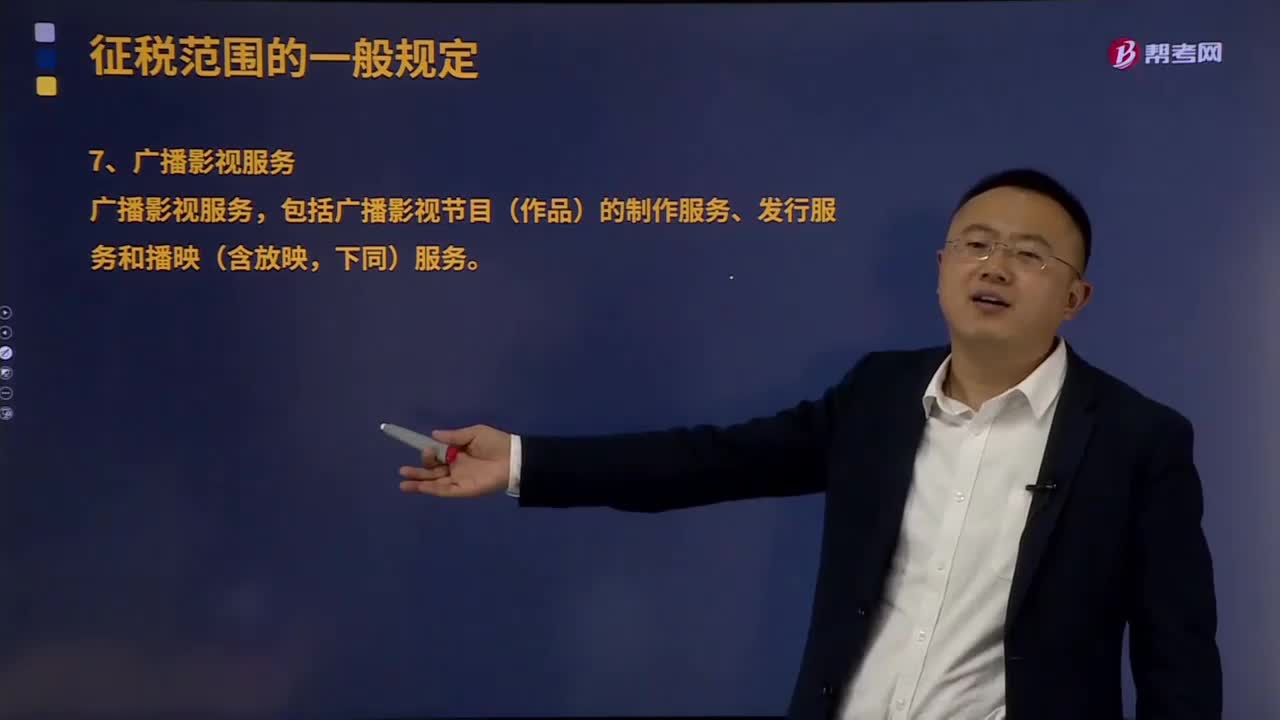

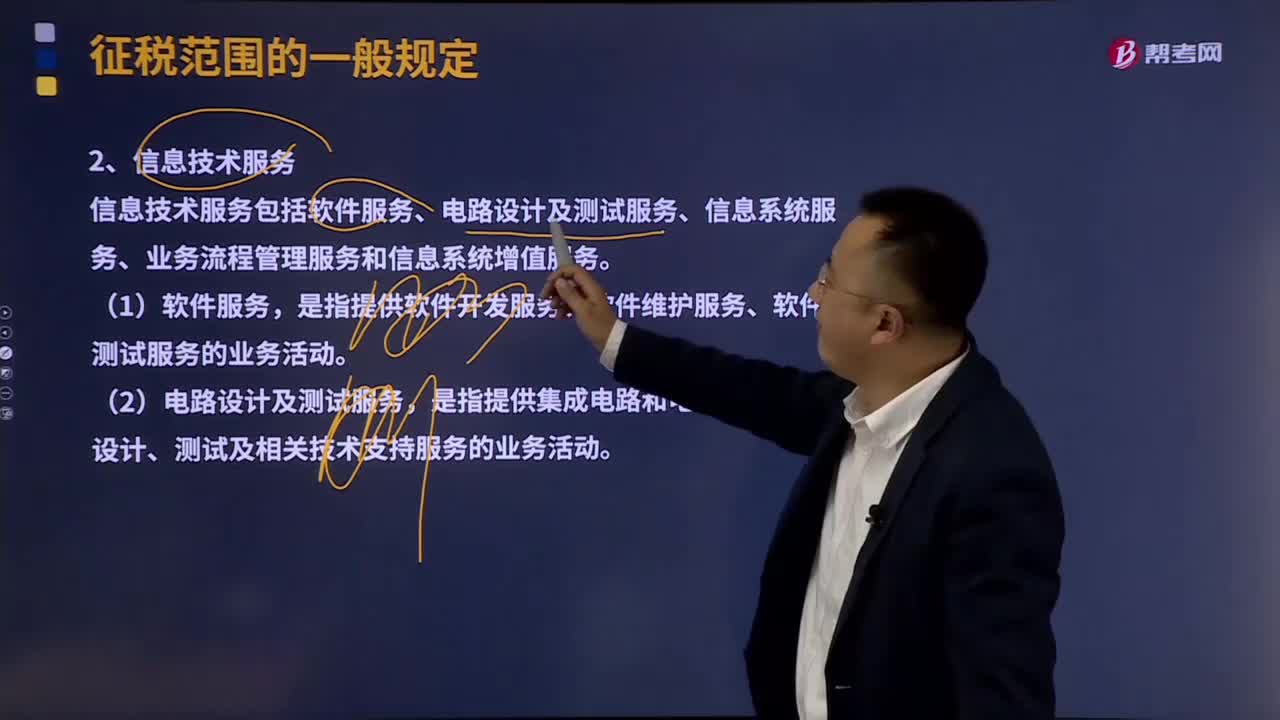

05:16信息技术服务有那几种类型?:信息技术服务包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。是指提供软件开发服务、软件维护服务、软件测试服务的业务活动。是指提供集成电路和电子电路产品设计、测试及相关技术支持服务的业务活动。(3)信息系统服务包括网站对非自有的网络游戏提供的网络运营服务。

17:36

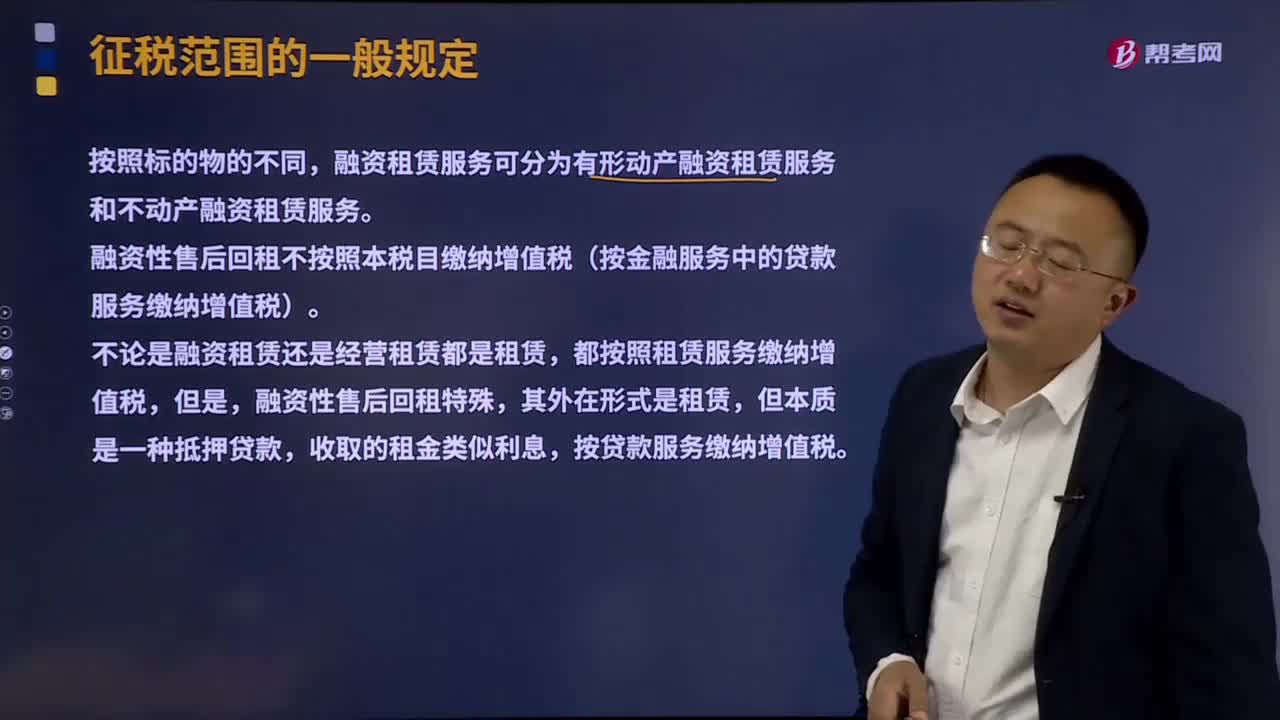

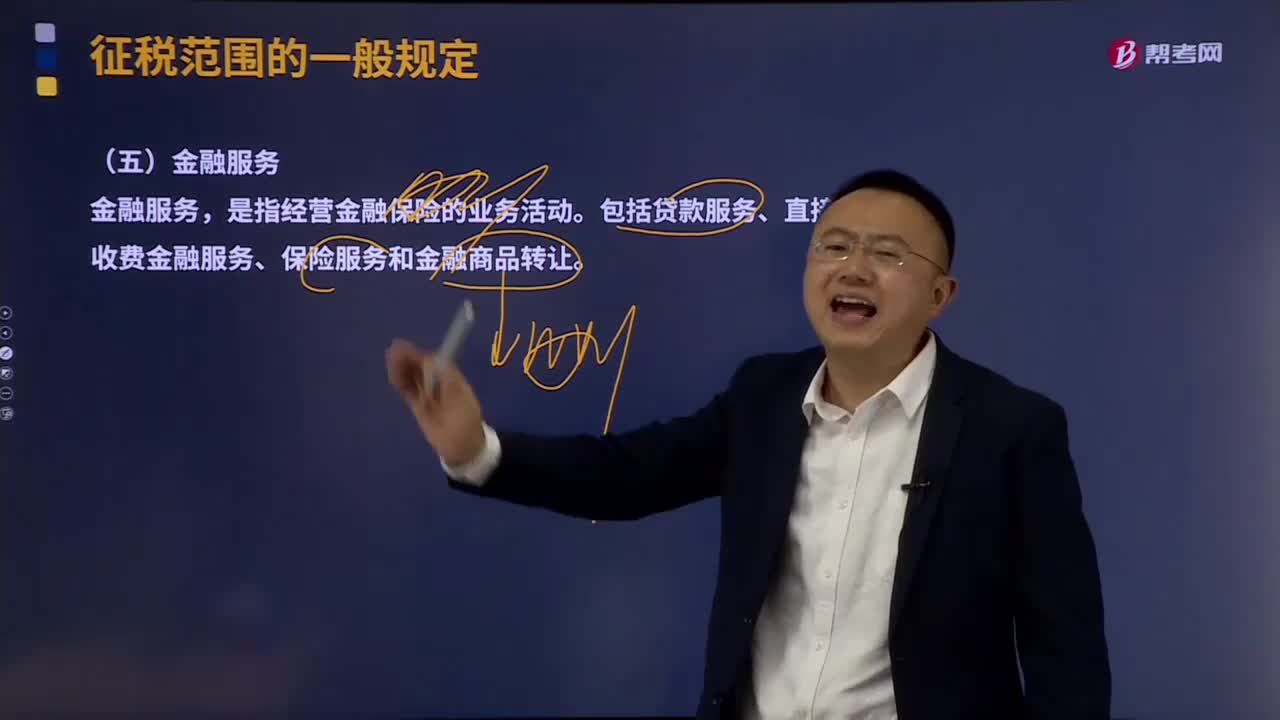

17:36金融服务主要有哪几种类型?:包括贷款服务、直接收费金融服务、保险服务和金融商品转让。是指将资金贷与他人使用而取得利息收入的业务活动。包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,将资产出售给从事融资性售后回租业务的企业后。

07:33

07:33建筑服务有哪些种类?:建筑服务有哪些种类?建筑服务包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。2.安装服务。按照安装服务缴纳增值税,3.修缮服务。修缮服务,4.装饰服务,物业服务企业为业主提供的装修服务。按照建筑服务缴纳增值税,纳税人将建筑施工设备出租给他人使用并配备操作人员的建筑服务

05:33

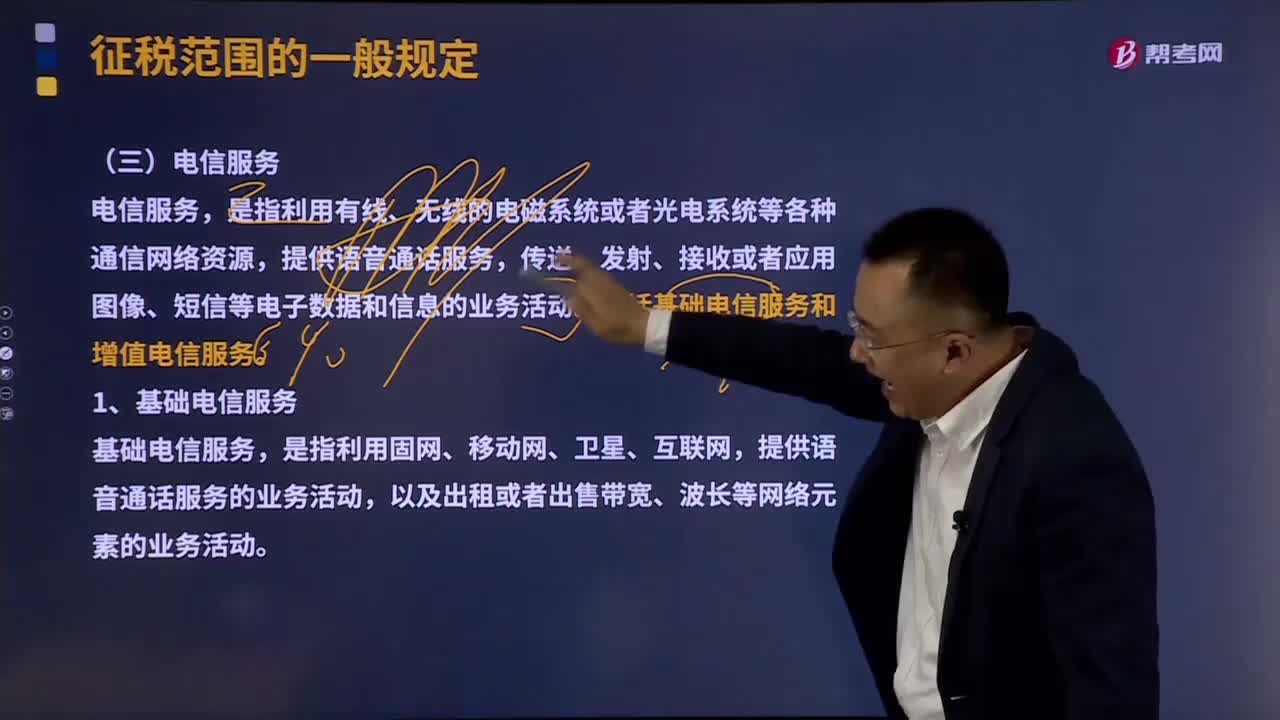

05:33电信服务的种类有哪些?:提供语音通话服务,传送、发射、接收或者应用图像、短信等电子数据和信息的业务活动。包括基础电信服务和增值电信服务。1.基础电信服务,基础电信服务,是指利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动。以及出租或者出售带宽、波长等网络元素的业务活动,增值电信服务。是指利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

03:38

03:38邮政服务有哪几种类型?:邮政服务,是指中国邮政集团公司及其所属邮政企业(不含民营快递公司)提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。包括邮政普遍服务、邮政特殊服务和其他邮政服务。1.邮政普遍服务。邮政特殊服务。其他邮政服务。是指邮册等邮品销售、邮政代理等业务活动,1.邮政代理属于邮政业务征税范围,还可以说广告代理按现代服务征收增值税,可以说经纪代理服务按现代服务征收增值税

23:37

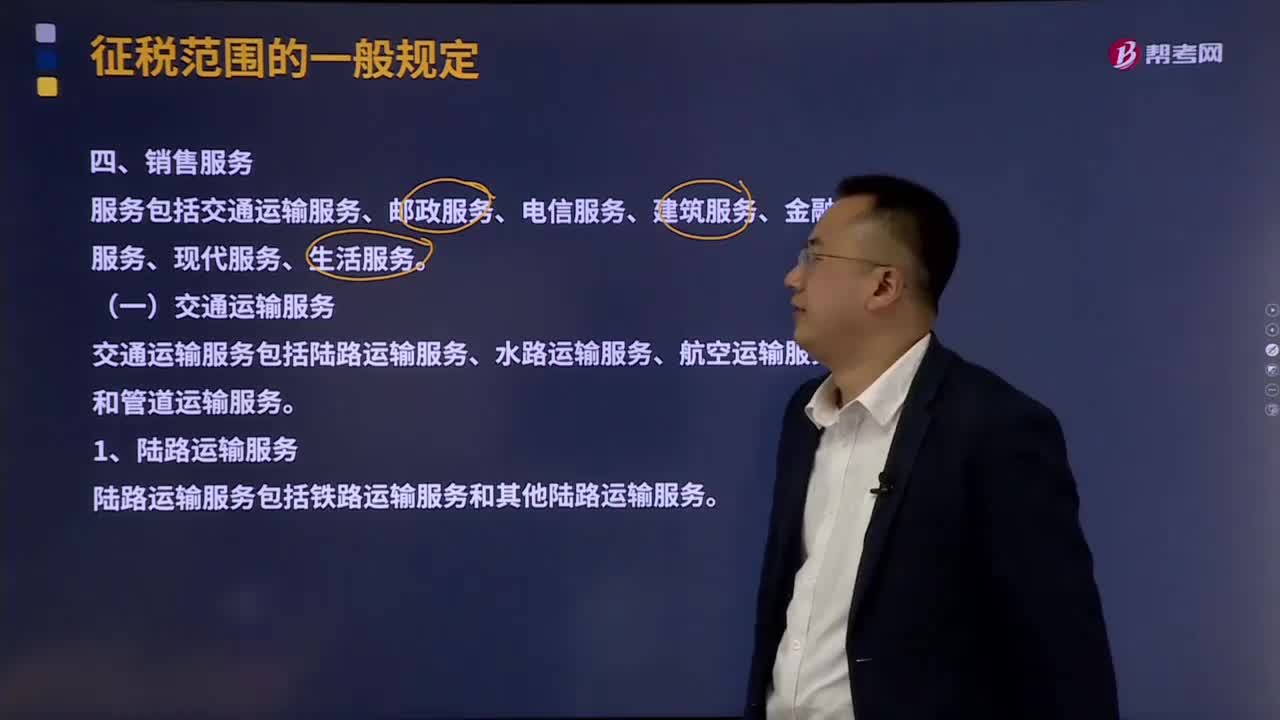

23:37交通运输服务有几种类型?:交通运输服务包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。陆路运输服务包括铁路运输服务和其他陆路运输服务,是指铁路运输以外的陆路运输业务活动。按照陆路运输服务缴纳增值税,是指运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务,航空运输的湿租业务,按照航空运输服务缴纳增值税”是指经营者以承运人身份与托运人签订运输服务合同,然后委托实际承运人完成运输服务的经营活动。

05:40

05:40固定资产的定义具体指什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.固定资产指同时具有以下特征的资产:

08:49

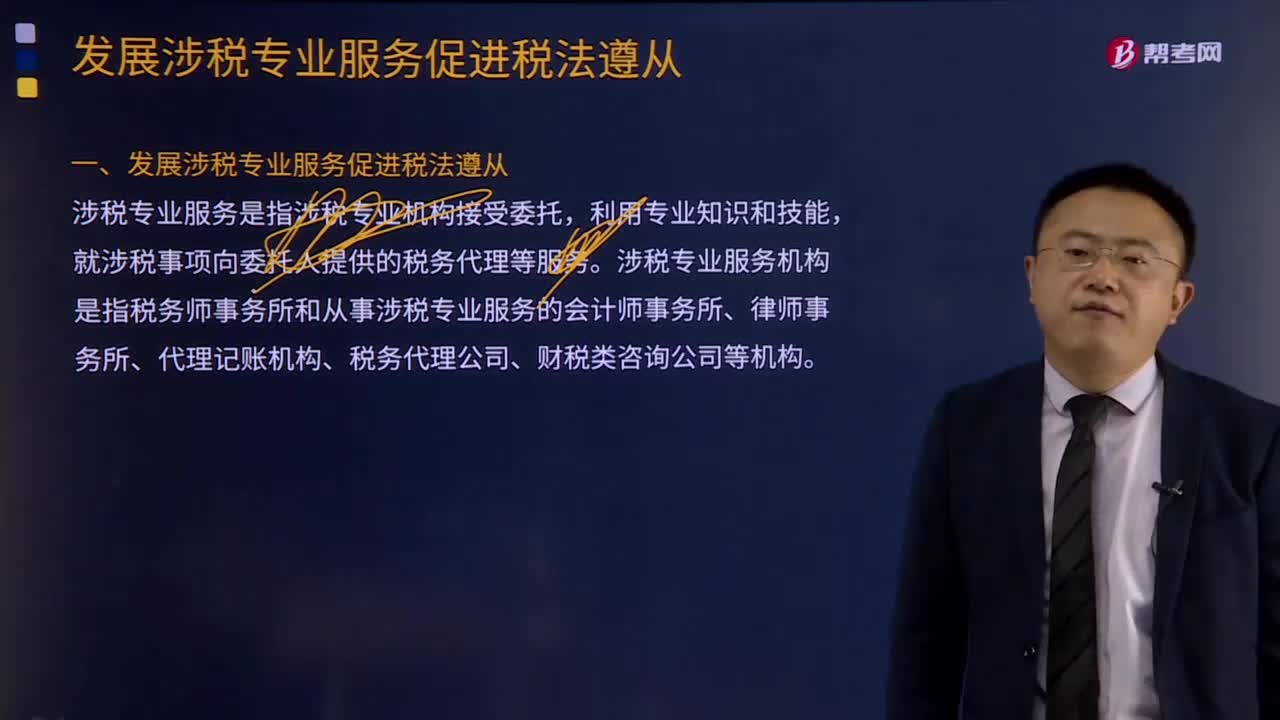

08:49发展涉税专业服务如何促进税法遵从?:涉税专业服务是指涉税专业机构接受委托,就涉税事项向委托人提供的税务代理等服务。涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。涉税专业服务机构涉税业务内容:对纳税人、扣缴义务人提供的资料进行归集和专业判断,代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。

07:22

07:22杜邦分析体系的核心比率具体是指什么?:杜邦分析体系的核心比率具体是指什么?是利用各主要财务比率之间的内在联系,对公司财务状况和经营成果进行综合评价的系统方法。以总资产净利率和权益乘数为分解因素,重点揭示公司获利能力及杠杆水平对权益净利率的影响,权益净利率是分析体系的核心比率,总是流向投资报酬率高的行业和公司,因此各公司的权益净利率会比较接近。如果一个企业的权益净利率经常高于其他公司,如果一个公司的权益净利率经常低于其他公司。

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日