下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:18

11:18生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

05:41

05:41销售金银销售额如何确定?:可以按销售方实际收取的不含增值税的全部价款征收增值税。1、对既销售金银首饰,又销售非金银首饰的生产经营单位,分别核算销售额。一律从高适用税率征收消费税(10%);一律按金银首饰征收消费税(5%)。2、金银首饰与其他产品组成成套消费品销售按销售额全额征收消费税。3、金银首饰连同包装物销售,计征消费税。4、带料加工的金银首饰按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。

03:01

03:01消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

05:12

05:12视同发生应税销售行为的销售额如何确定?:视同发生应税销售行为的销售额如何确定?纳税人发生应税销售行为的情形,或者发生应税销售行为而无销售额的,(二)按照其他纳税人最近时期发生同类货物应税销售行为的平均价格确定。(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),组成计税价格本身就不含增值税!计算甲公司当月该笔业务增值税销项税额的下列算式中。【解析】增值税组成计税价格的公式为

09:55

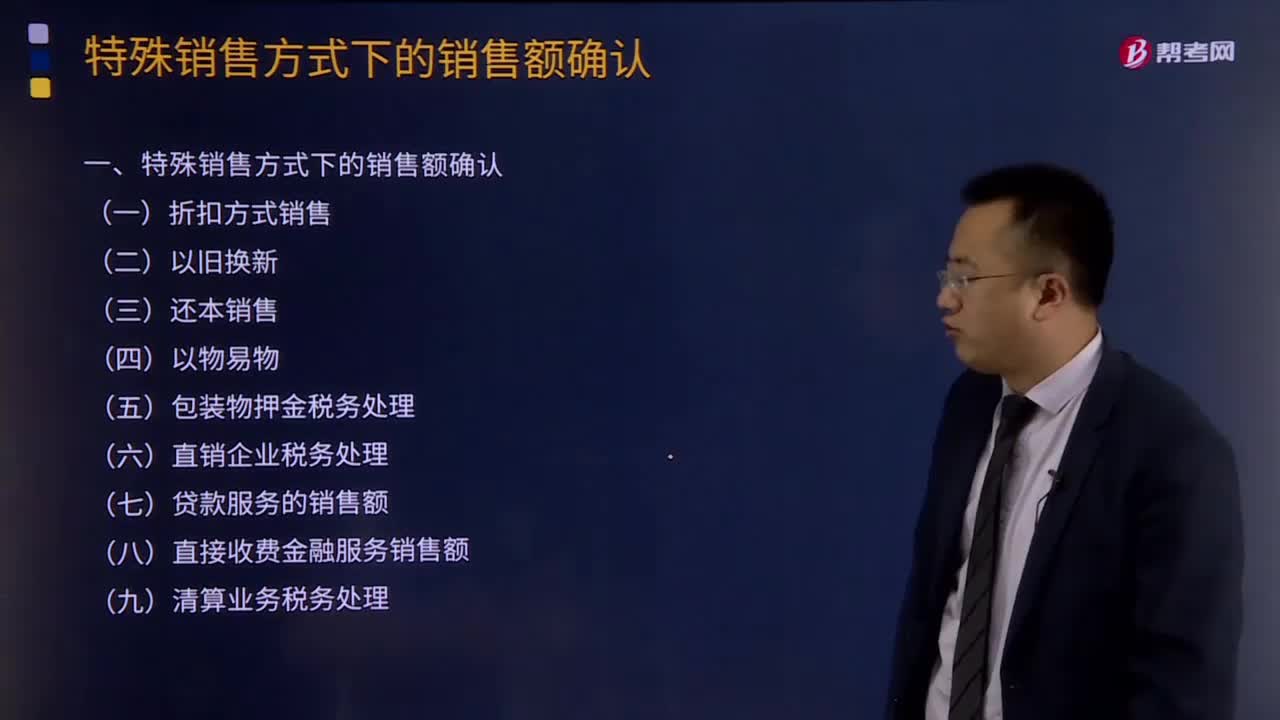

09:55折扣方式销售的销售额如何确认?:折扣方式销售的销售额如何确认?纳税人发生应税销售行为并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物、劳务、服务、无形资产、不动产达到一定数量,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,由于销售折扣发生在应税销售行为之后,销售折扣不得从销售额中减除。企业在确定销售额时应把折扣销售与销售折扣严格区分开。对销售折让可以折让后的货款为销售额。

04:24

04:24特殊销售方式下的销售额如何确认?:企业往往可能遇到或发生一些特殊的应税销售行为。特殊销售方式下的销售额的确认:纳税人采取折扣方式销售货物、劳务、服务、无形资产或者不动产,按新货物的同期(不含增值税)销售价格确定销售额,采取还本销售方式销售货物的,销售额就是货物的销售价格,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。如收到的货物不能取得相应的增值税专用发票或其他合法票据的。

14:35

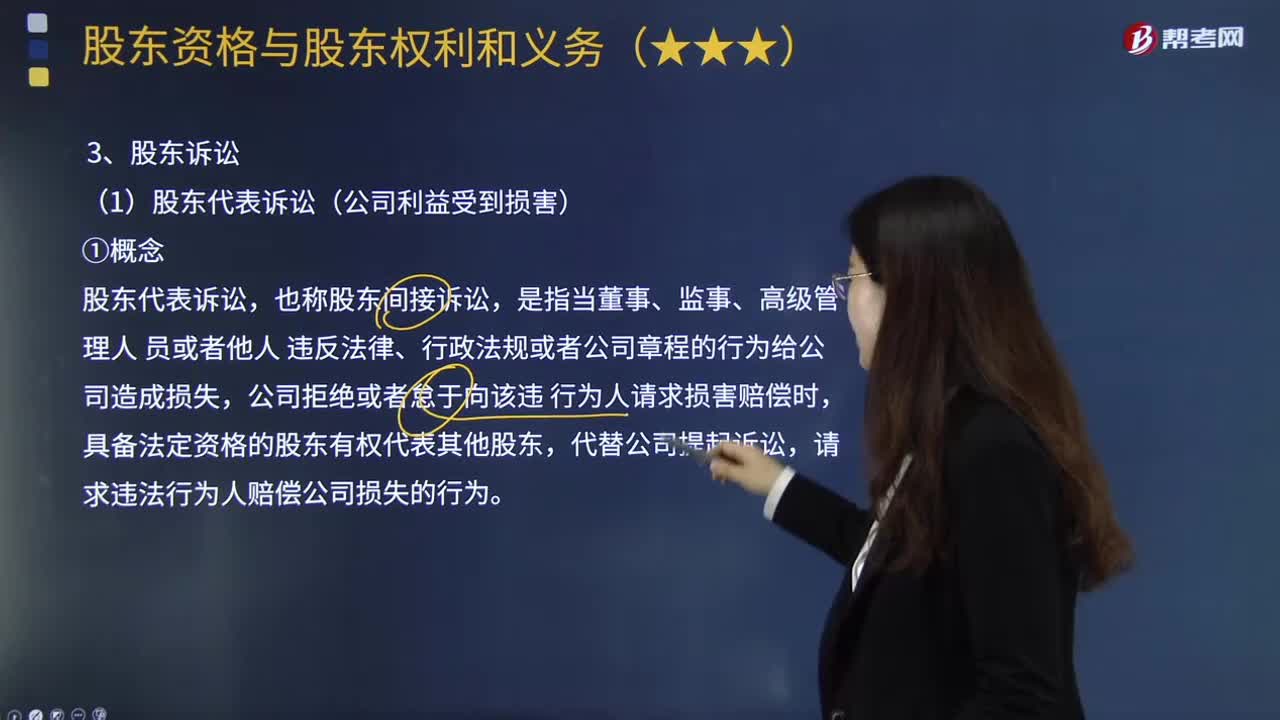

14:35如何区分股东代表诉讼和直接诉讼?:股东诉讼分为股东代表诉讼和股东直接诉讼。(1)股东代表诉讼(公司利益受到损害)。或者不设董事会的有限责任公司的执行董事向人民法院提起诉讼。则股东可以书面请求董事会或者执行董事、监事会或者不设监事会的有限责任公司的监事向人民法院提起诉讼。股东请求被告直接向其承担民事责任的,公司应当承担股东因参加诉讼支付的合理费用;【解析】公司董事、高级管理人员执行公司职务时违反法律、行政法规或者公司章程的规定。

10:21

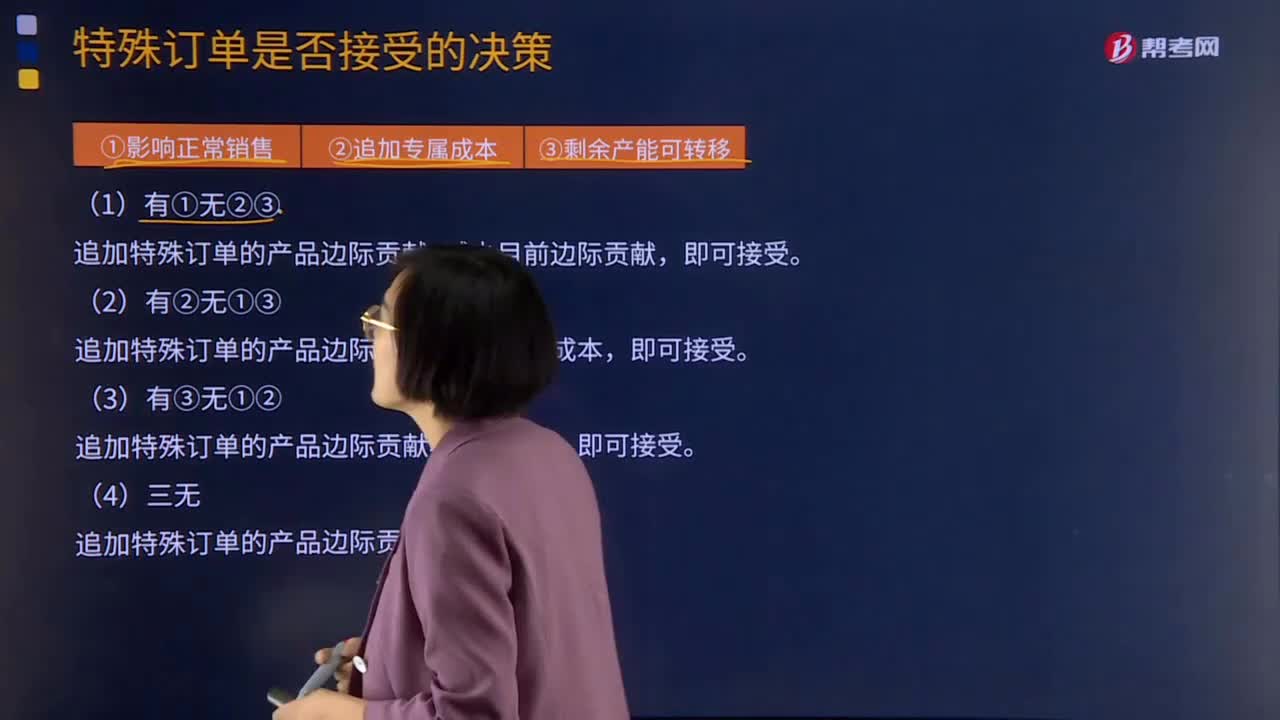

10:21特殊订单是否接受应该如何决策?:特殊订单是否接受的决策原则是比较该订单所提供的边际贡献是否能够大于该订单所引起的相关成本。1.如果追加订货不影响正常销售的完成,即利用剩余生产能力就可以完成追加订货,只要特殊订单的单价大于该产品的单位变动成本,2.如果该订货要求追加专属成本,则接受该追加订货的前提条件就应该是:则应该将转移剩余生产能力的可能收益作为追加订货方案的机会成本予以考虑,当追加订货创造的边际贡献大于机会成本时。

08:05

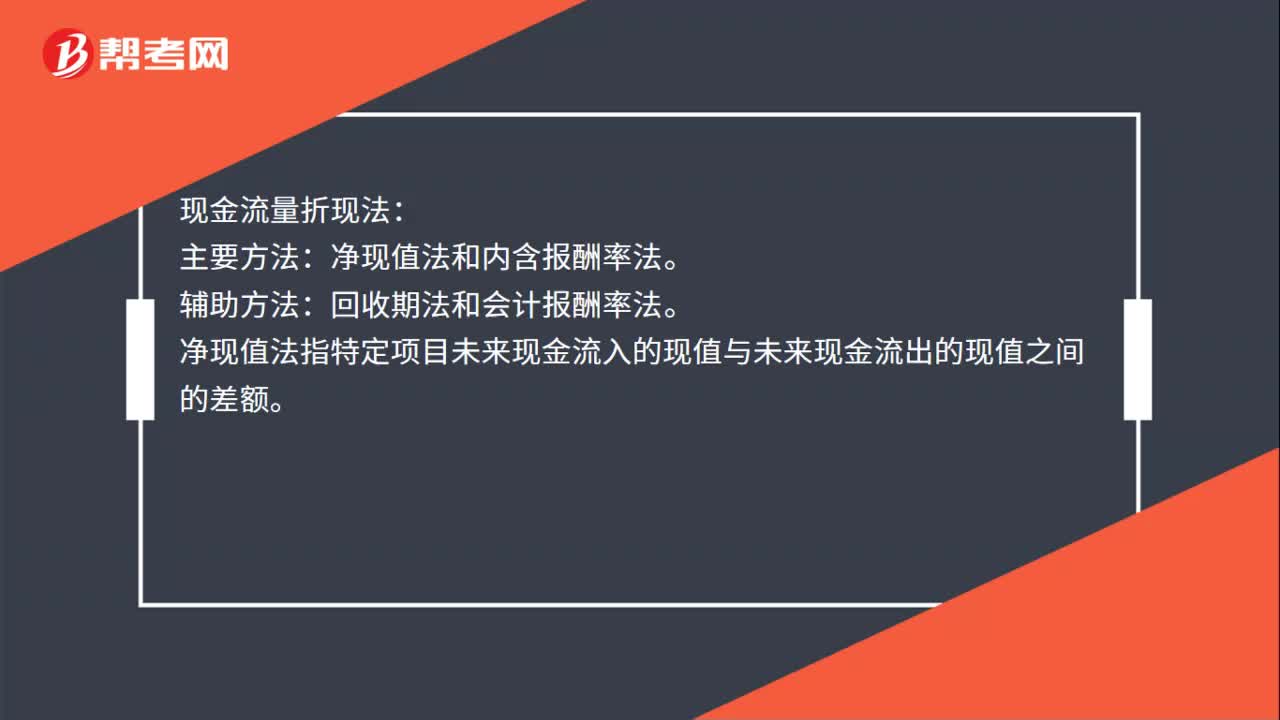

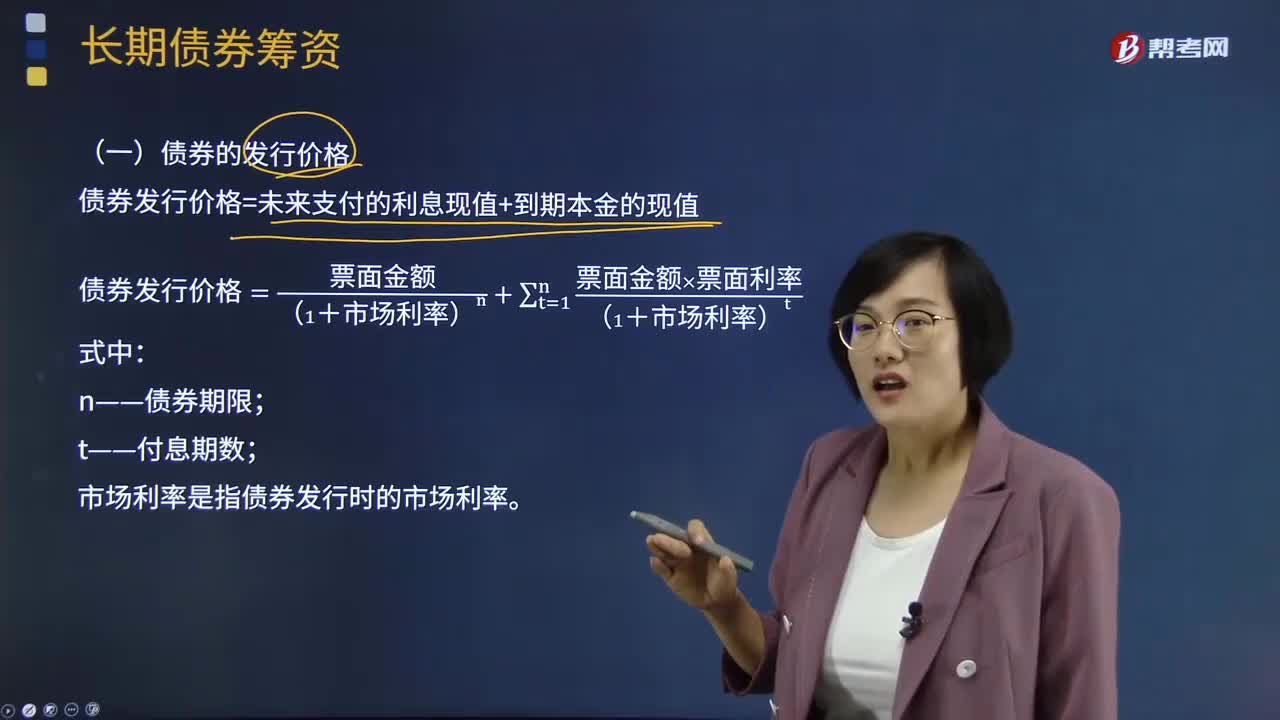

08:05债券的发行价格是如何确定的?:债券的发行价格是如何确定的?债券发行价格是债券投资者认购新发行债券时实际支付的价格。发行债券通常先决定年限和利率,认购者要在不同的时间内购买同一种债券,有必要在债券利率和发行价格方面不断进行调整。也有时利率变更和发行价格微调两者并用。由于债券的面额与发行价格可能有差异,所以债券的实际投资价值或投资收益就不仅取决于利率和偿还期限,债券发行价格=未来支付的利息现值+到期本金的现值:

01:26

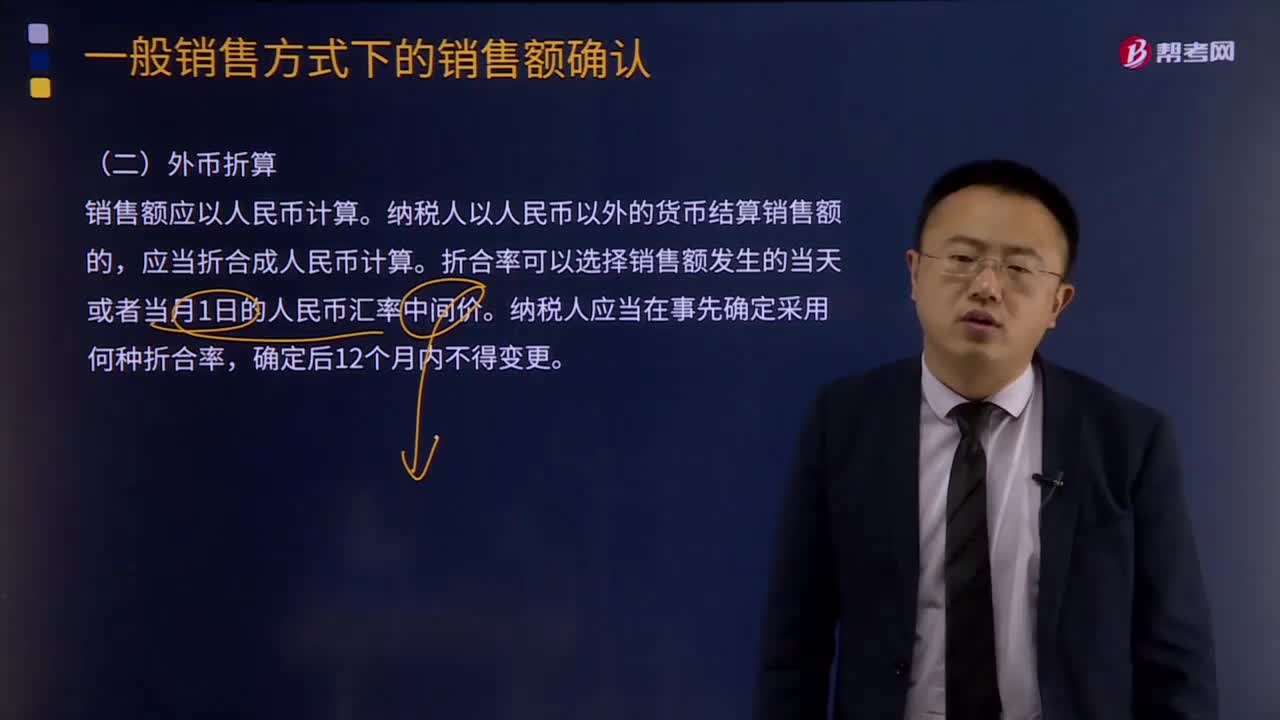

01:26一般销售方式下的销售额确认如何用外币折算?:外币折算是指把不同的外币金额换算成为本国货币的等值或者另外一种外币的等值的程序,第一条 为了规范外币交易的会计处理、外币财务报表的折算和相关信息的披露,(一)与购建或生产符合资本化条件的资产相关的外币借款产生的汇兑差额,企业通常应选择人民币作为记账本位币,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币,应当将外币金额折算为记账本位币金额;

00:52

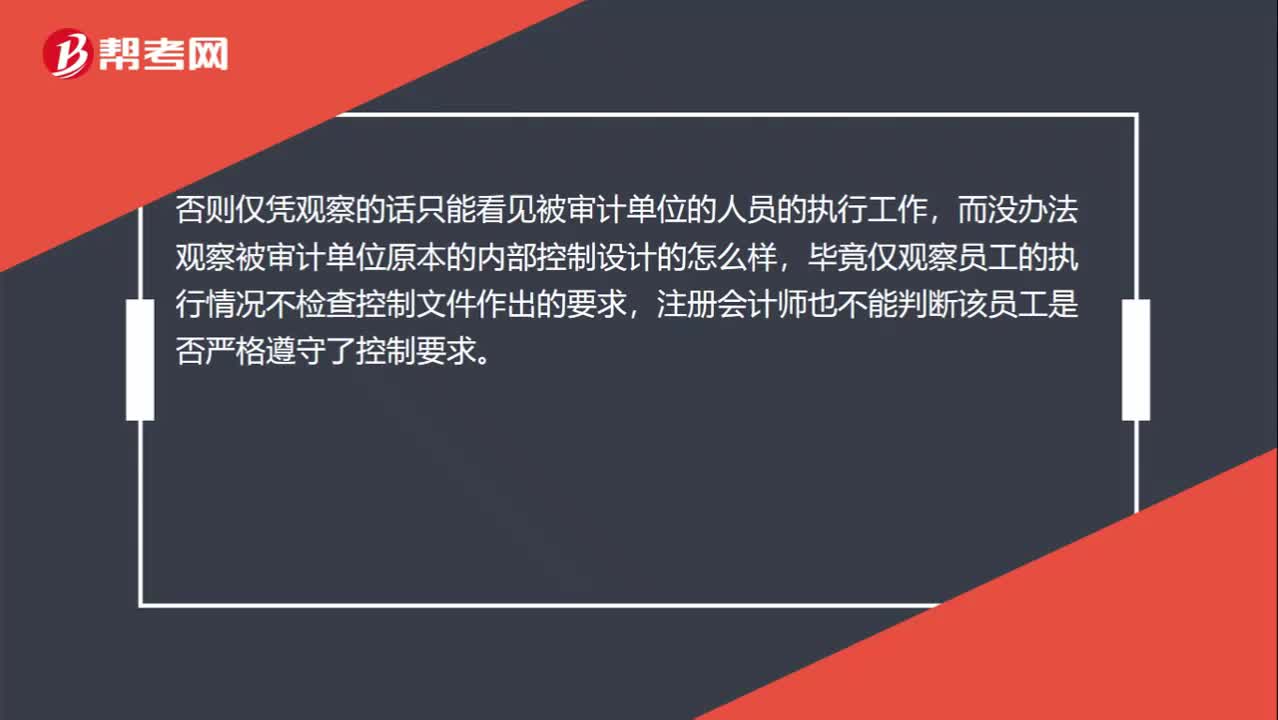

00:52内部控制的设计为什么不能观察?:内部控制的设计为什么不能观察?内部控制如何设计只能体现一种思路,而这种思路不是一个物体,只能说被审计单位把这种思路记录在纸上形成文件,注册会计师才能通过检查这种文件来考虑设计是否有效。否则仅凭观察的话只能看见被审计单位的人员的执行工作,而没办法观察被审计单位原本的内部控制设计的怎么样,毕竟仅观察员工的执行情况不检查控制文件作出的要求,注册会计师也不能判断该员工是否严格遵守了控制要求。

03:21

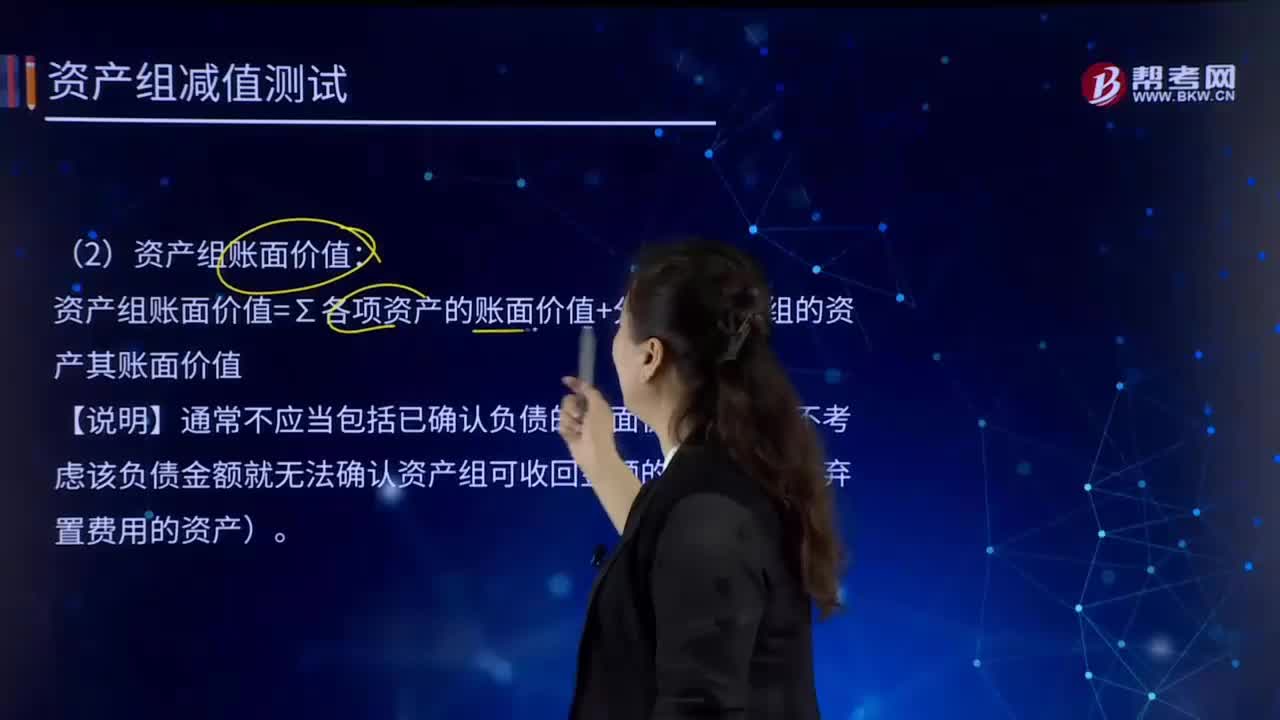

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日