下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:45

09:45企业价值评估的对象都有哪些?:对评估基准日特定目的下企业整体价值、股东全部权益价值或者股东部分权益价值等进行分析、估算并发表专业意见的行为和过程。价值评估的一般对象是企业整体的经济价值。企业整体的经济价值是指企业作为一个整体的公平市场价值。是指一项资产的公平市场价值,A.企业公平市场价值是企业控股权价值,B.企业公平市场价值是企业未来现金流入的现值。C.企业公平市场价值是企业持续经营价值

01:50

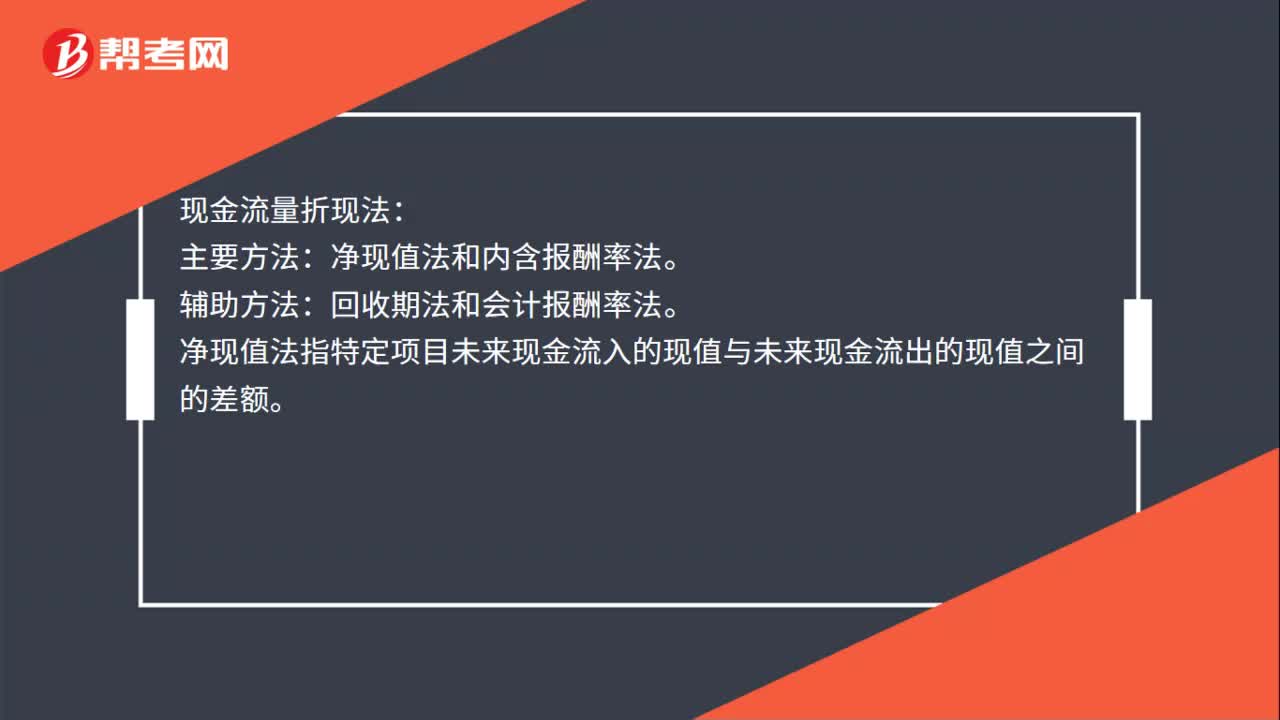

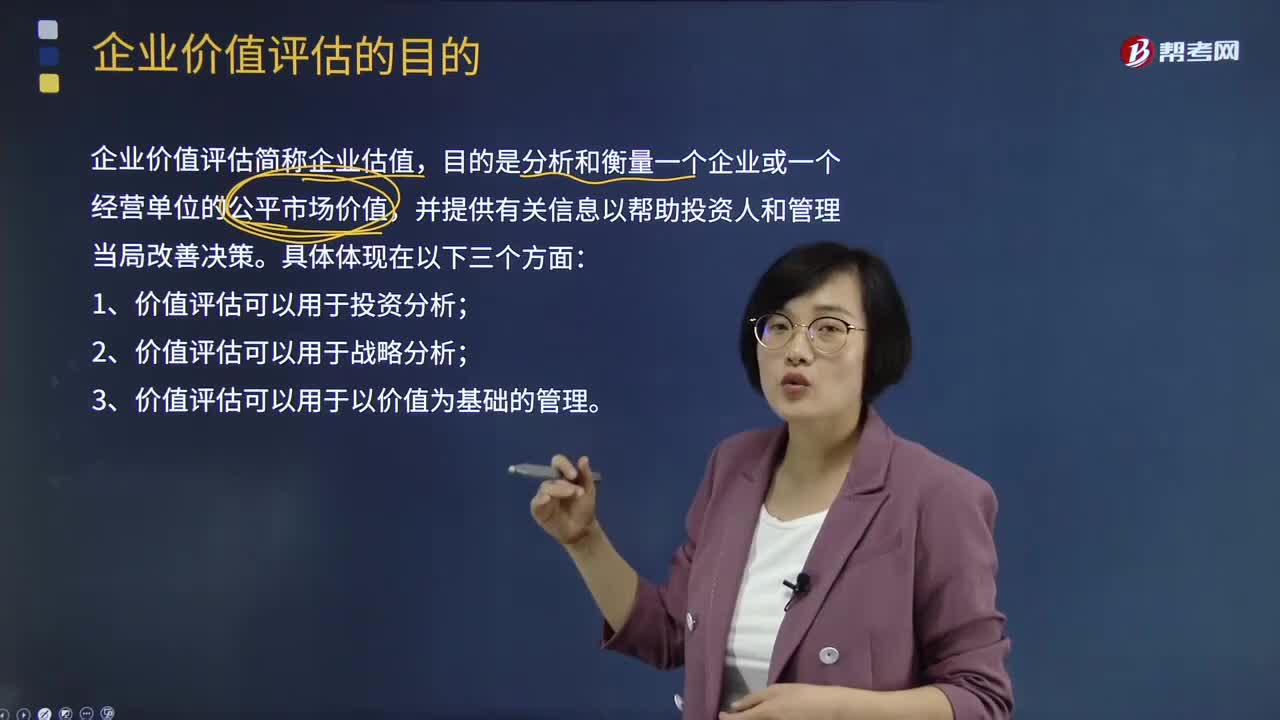

01:50企业价值评估的目的是什么?:企业价值评估的目的是什么?企业价值评估是指资产评估师依据相关法律、法规和资产评估准则,对评估基准日特定目的下企业整体价值、股东全部权益价值或者股东部分权益价值等进行分析、估算并发表专业意见的行为和过程。企业价值评估简称企业估值,目的是分析和衡量一个企业或一个经营单位的公平市场价值,并提供有关信息以帮助投资人和管理当局改善决策。1、价值评估可以用于投资分析;2、价值评估可以用于战略分析;

02:38

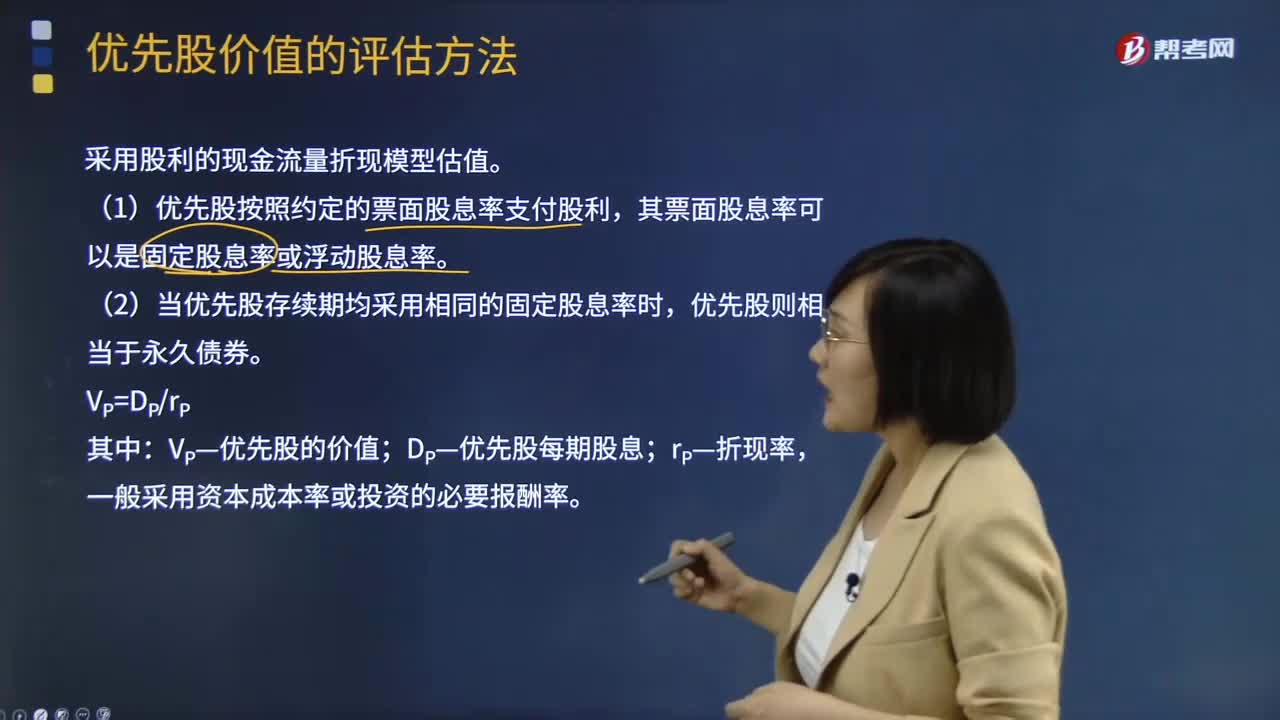

02:38优先股价值的评估方法有哪些?:优先股价值的评估方法有哪些?优先股价值的评估采用股利的现金流量折现模型估值。(1)优先股按照约定的票面股息率支付股利,其票面股息率可以是固定股息率或浮动股息率。(2)当优先股存续期均采用相同的固定股息率时,优先股则相当于永久债券。VP—优先股的价值;DP—优先股每期股息,一般采用资本成本率或投资的必要报酬率:永续债的估值与优先股类似:没有明确到期日或期限非常长的债券,债券发行方只需支付利息:

14:16

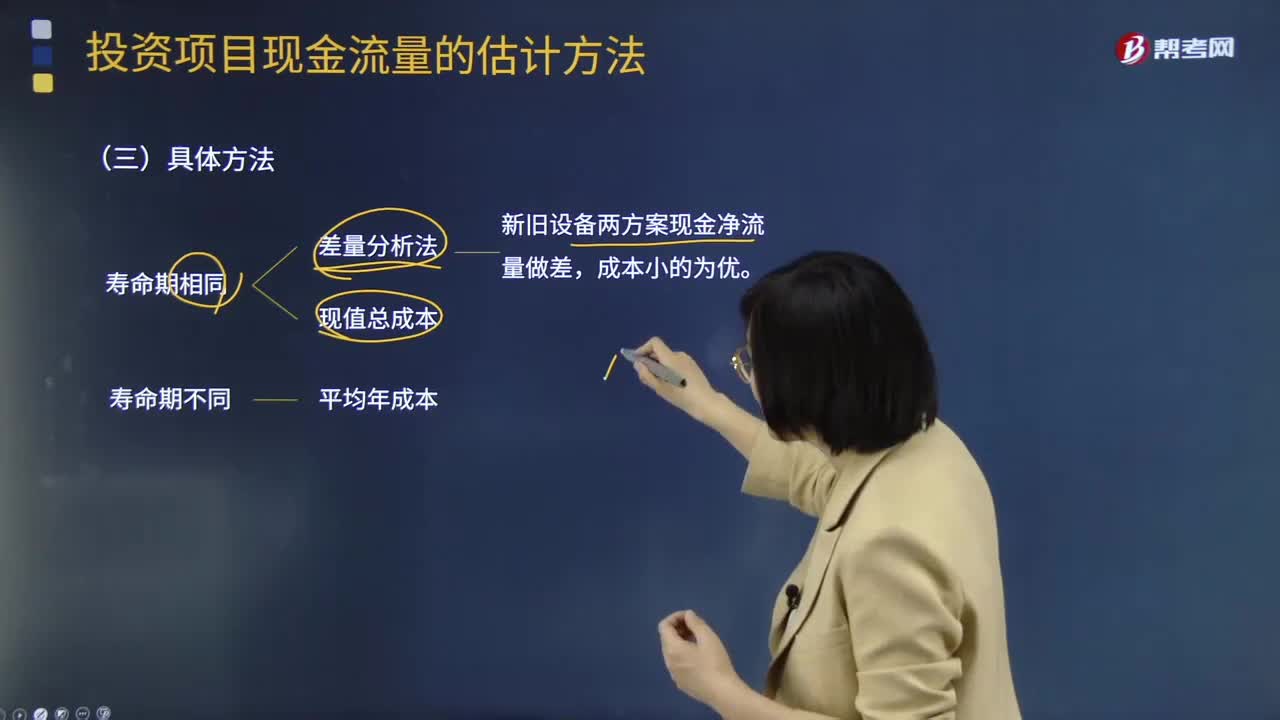

14:16固定资产更新决策项目现金流量确定的具体方法有哪些?:固定资产更新决策项目现金流量确定的具体方法有哪些?现值总成本和差量分析法(新旧设备两方案现金净流量做差,净收入调整法预测现金流量如下,在权责发生制基础上确定的税前净收入调整为在收付实现制基础上的税前净收入。然后按照一定的方法调整为税后净收入,2、对预测期内与净收入无关的现金收支进行税后净收入的加减。然后根据预测期内现金余额的增加进行调整,确定企业在一定时期内的现金存量。

13:56

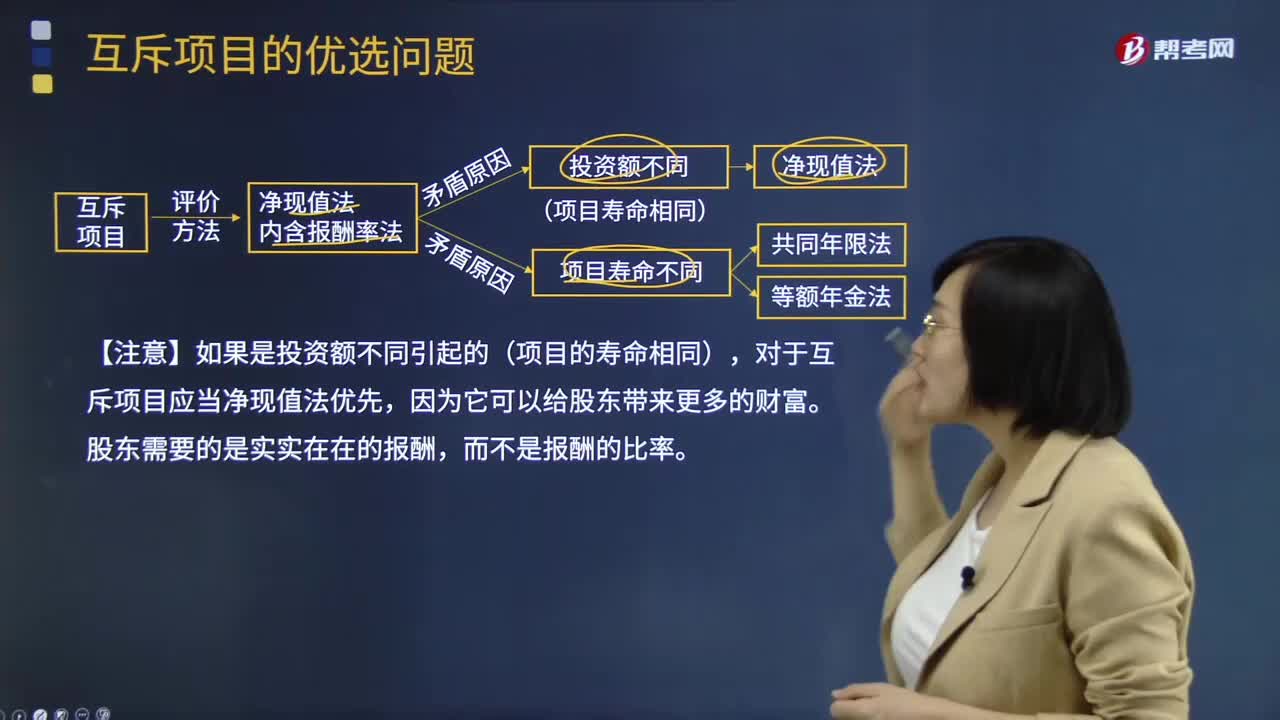

13:56互斥项目的优选问题有哪些?:【注意】如果是投资额不同引起的(项目的寿命相同),假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限,②计算净现值的等额年金额=该方案净现值(PA,等额年金的资本化就是项目的净现值。直接依据等额年金就可以判断项目优劣:竞争会使项目净利润下降,【例题·计算分析题】假设公司资本成本是10%,B项目的年限为3年,采用共同年限法分析A和B谁更优:

02:52

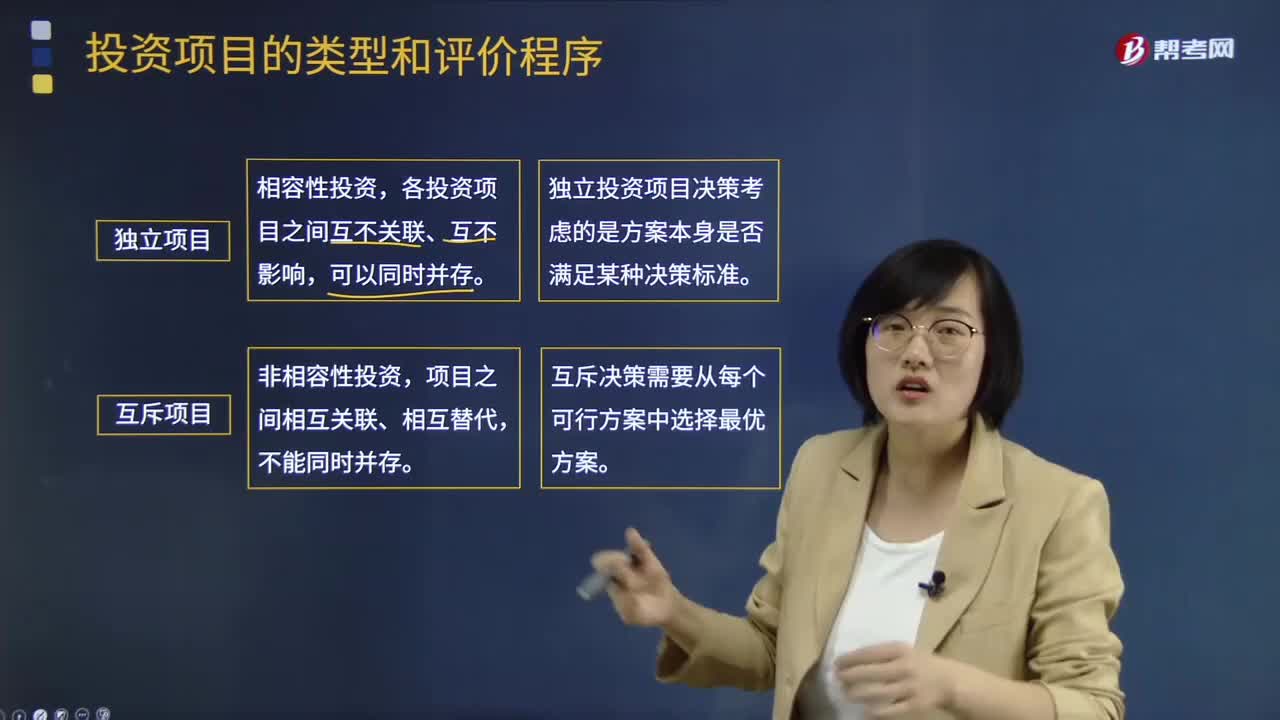

02:52投资项目的类型和评价程序分别是什么?:投资项目的类型和评价程序分别是什么?投资项目的类型可以按照两种类别进行分类:所投资对象、投资项目之间的相互关系。(一)按所投资对象分类:1.新产品开发或现有产品的规模扩张项目:3.研究与开发项目,(二)按投资项目之间的相互关系分类。各投资项目之间互不关联、互不影响,独立投资项目决策考虑的是方案本身是否满足某种决策标准。互斥决策需要从每个可行方案中选择最优方案(三)投资项目的评价程序

00:39

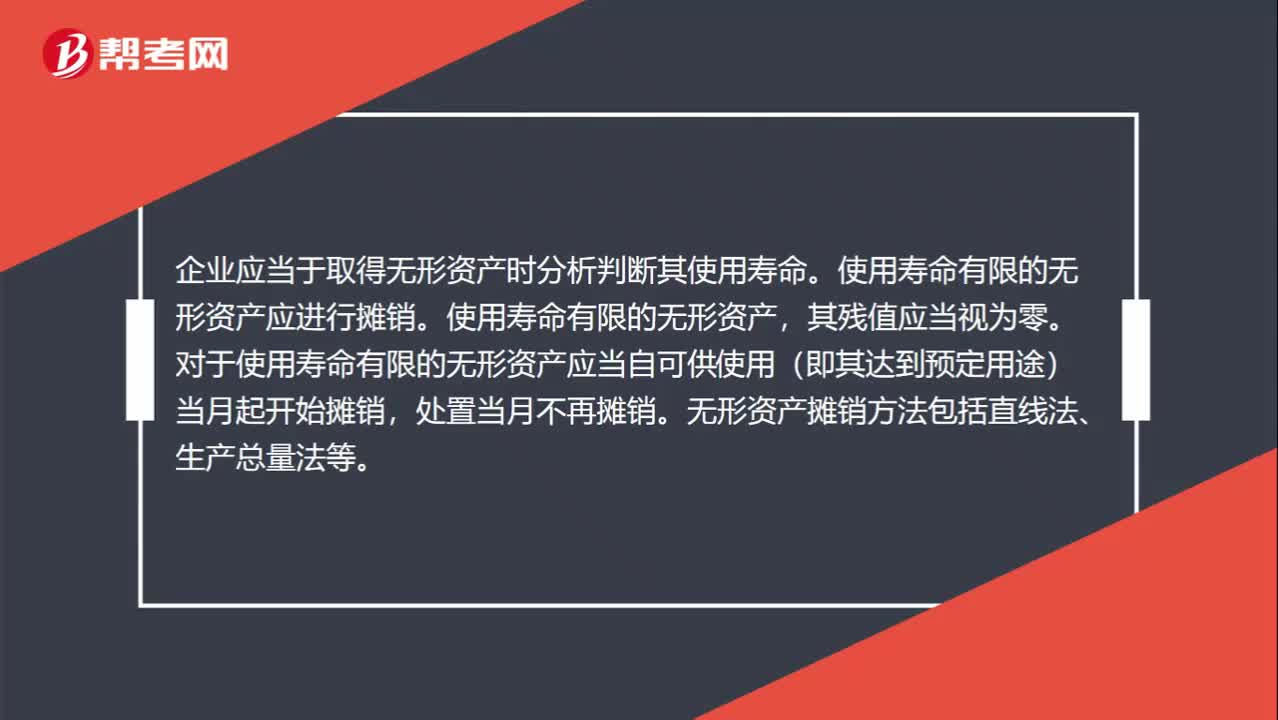

00:39无形资产摊销方法有哪些?:无形资产摊销方法有哪些?企业应当于取得无形资产时分析判断其使用寿命。使用寿命有限的无形资产应进行摊销,其残值应当视为零。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。无形资产摊销方法包括直线法、生产总量法等。

13:01

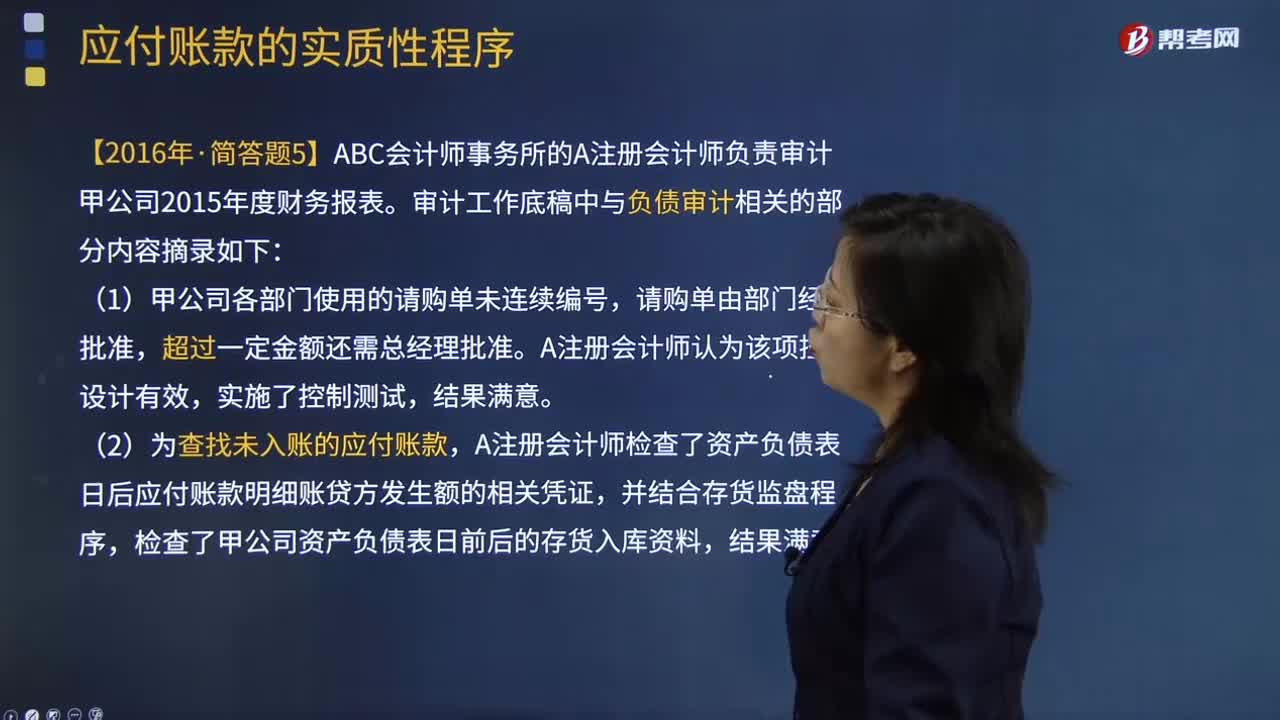

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

03:37

03:37计提存货跌价准备的方法有哪些?:计提存货跌价准备的方法有哪些?存货跌价准备通常应当按单个存货项目计提。可以合并计提存货跌价准备。1.存货跌价准备计提方法:(1)通常应按单个存货项目计提跌价准备;可按存货类别计提存货跌价准备;应当考虑计提存货跌价准备:而该原材料的市场价格又低于其账面成本;(5)其他足以证明该项存货实质上已经发生减值的情形。应全额计提存货跌价准备:(2)已过期且无转让价值的存货;

12:59

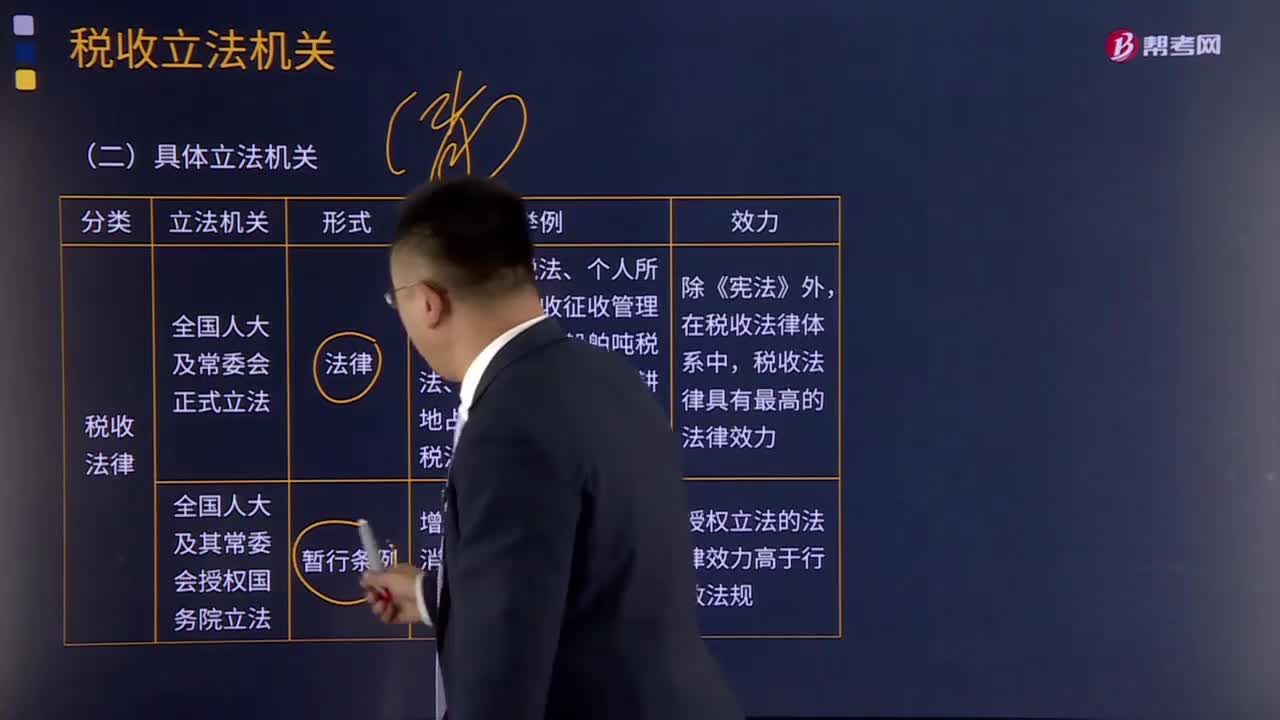

12:59我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

06:27

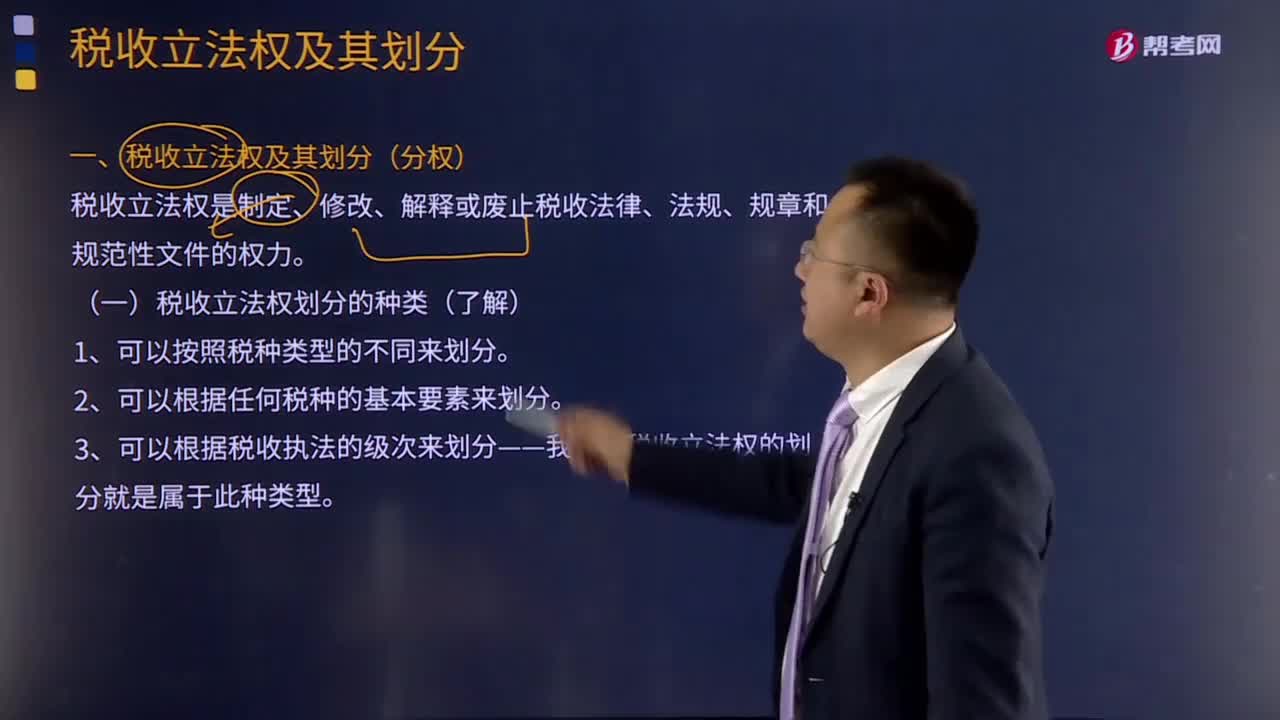

06:27税收立法权划分的种类有哪些?:税收立法权划分的种类有哪些?税收立法权是制定、修改、解释或废止税收法律、法规、规章和规范性文件的权力。二是各级机关的税收立法权是如何划分的。税收立法权的明确有利于保证国家税法的统一制定和贯彻执行,税收立法权的划分可按以下不同的方式进行:有关特定税收领域的税收立法权通常全部给予特定一级的政府。2、可以根据任何税种的基本要素来划分。可以将税种的某一要素如税基和税率的立法权。

01:41

01:41税收立法的原则有哪些?:税收立法的原则有哪些?税收立法是指有权的机关依据一定的程序,遵循一定的原则,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。税收立法是税法实施的前提,有法必依,执法必严,违法必究,是税收立法与税法实施过程中必须遵循的基本原则。税收立法的五个原则:(二)公平原则——合理负担原则;(三)民主决策的原则;(四)原则性与灵活性相结合的原则;(五)法律的稳定性、连续性与废、改、立相结合原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日