下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:55

06:55发行股份购买资产应当符合哪些规定?:发行股份购买资产应当符合哪些规定?上市公司发行股份所购买的资产。2.视同发行股份购买资产的行为。特定对象以现金或资产认购上市公司非公开发行的股份后:上市公司用同一次非公开发行所募集的资金向该特定对象购买资产的,视同发行股份购买资产。特定对象以资产认购而取得的上市公司股份;②特定对象通过认购本次发行的股份取得上市公司的实际控制权对其用于认购股份的资产持续拥有权益的时间不足12个月

07:19

07:19资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

01:08

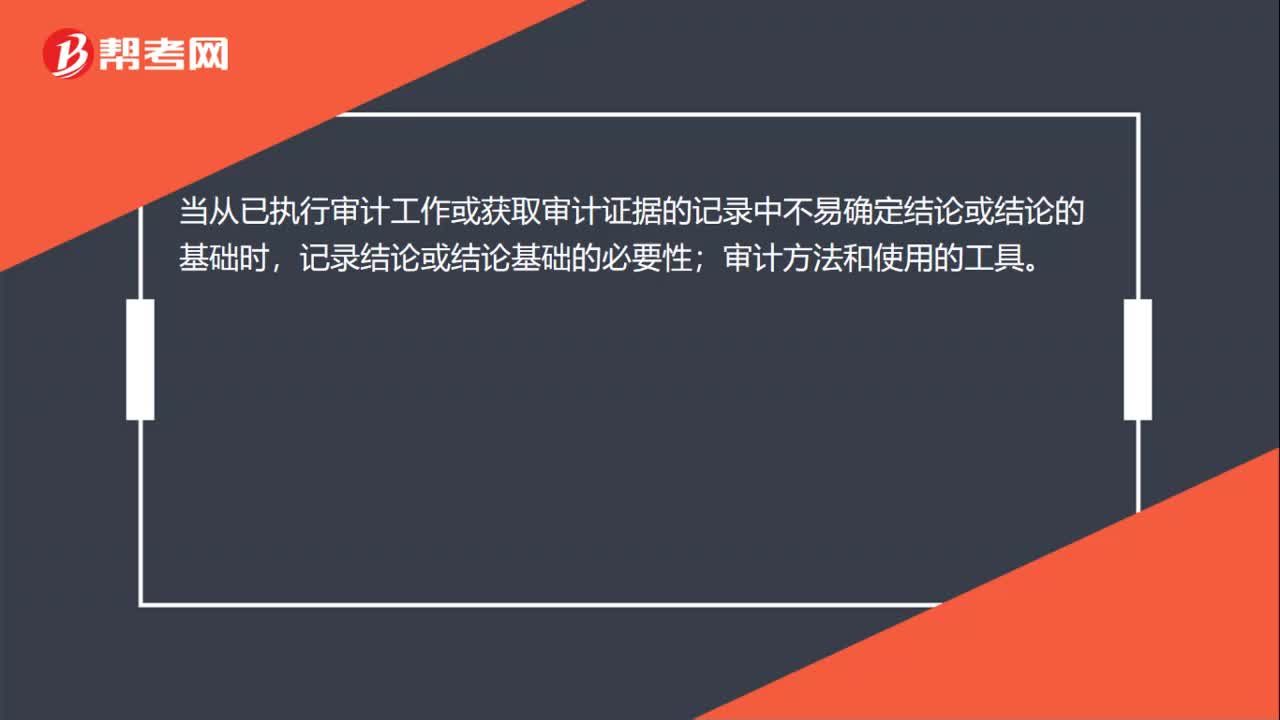

01:08如何确定审计工作底稿格式?:如何确定审计工作底稿格式?注册会计师在确定审计工作底稿的格式、要素和范围时,拟实施审计程序的性质;已获取审计证据的重要程度;识别出的例外事项的性质和范围。当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,审计方法和使用的工具。审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,防止未经授权改动审计工作底稿;

02:10

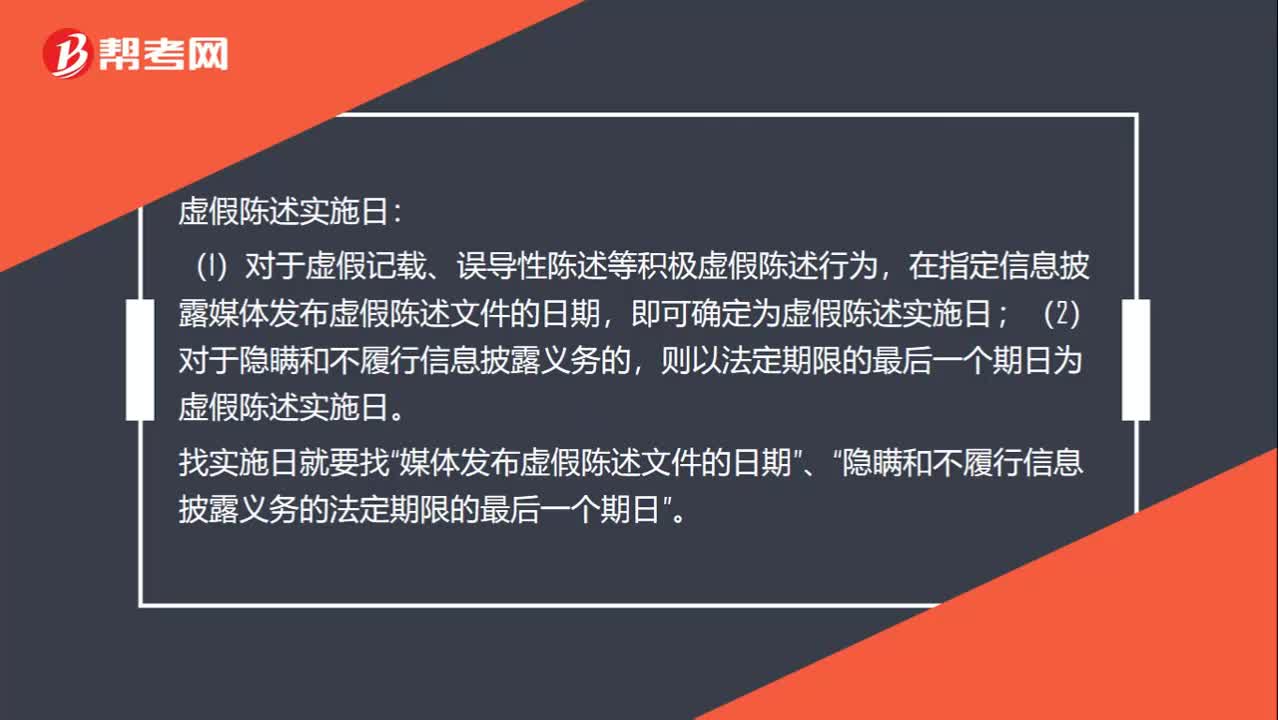

02:10怎么判断虚假陈述的实施之日和披露日、更正日?:怎么判断虚假陈述的实施之日和披露日、更正日?投资者在虚假陈述实施日及以后,在虚假陈述揭露日或者更正日及以后,虚假陈述实施日:在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;则以法定期限的最后一个期日为虚假陈述实施日。隐瞒和不履行信息披露义务的法定期限的最后一个期日”虚假陈述揭露日。(2)媒体的揭露行为是否可以作为虚假陈述揭露日;则可以认定其揭露行为的时日为虚假陈述揭露日。

01:04

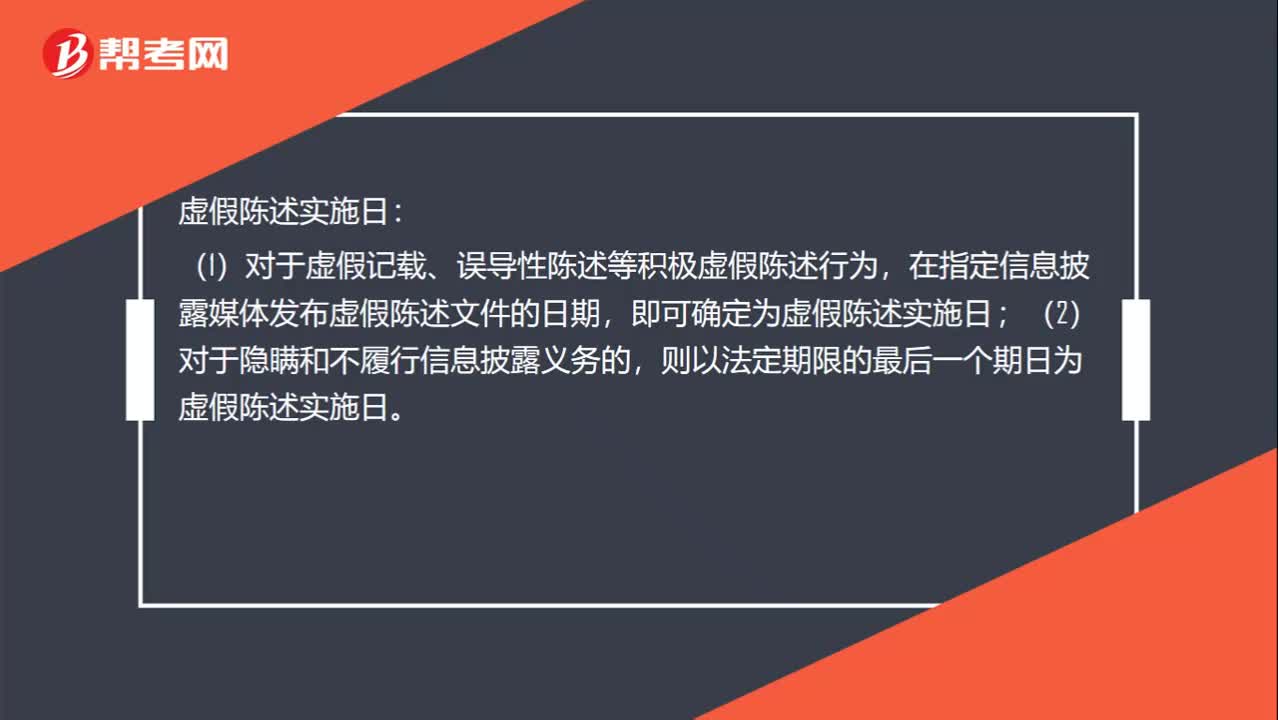

01:04虚假陈述日怎么界定?:虚假陈述日怎么界定?虚假陈述实施日:(1)对于虚假记载、误导性陈述等积极虚假陈述行为,在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;(2)对于隐瞒和不履行信息披露义务的,则以法定期限的最后一个期日为虚假陈述实施日。虚假陈述揭露日:(2)媒体的揭露行为是否可以作为虚假陈述揭露日,如果媒体的揭露行为引起该股票价格急剧波动导致其停牌的,则可以认定其揭露行为的时日为虚假陈述揭露日。

01:13

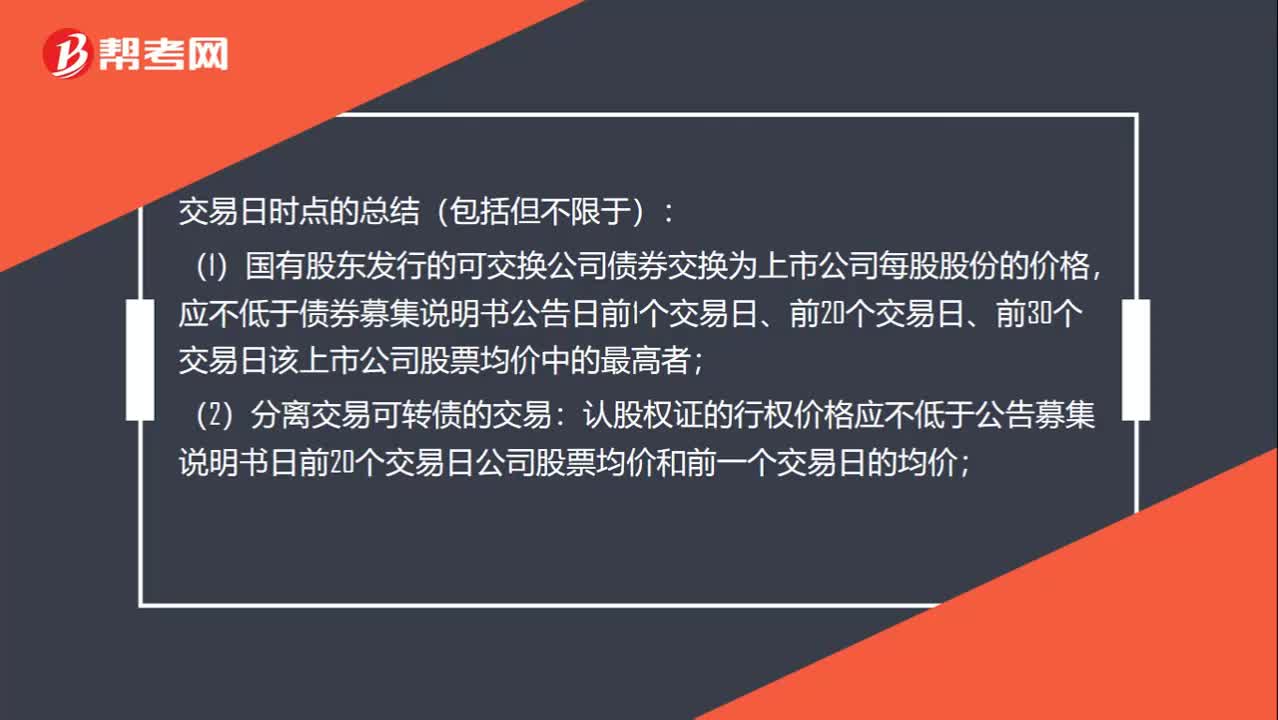

01:13交易日时点有哪些?:交易日时点有哪些?(1)国有股东发行的可交换公司债券交换为上市公司每股股份的价格,应不低于债券募集说明书公告日前1个交易日、前20个交易日、前30个交易日该上市公司股票均价中的最高者;认股权证的行权价格应不低于公告募集说明书日前20个交易日公司股票均价和前一个交易日的均价;(3)可转换公司债券转股价格应不低于募集说明书公告日前20个交易日该公司股票交易均价“前一交易日的均价;

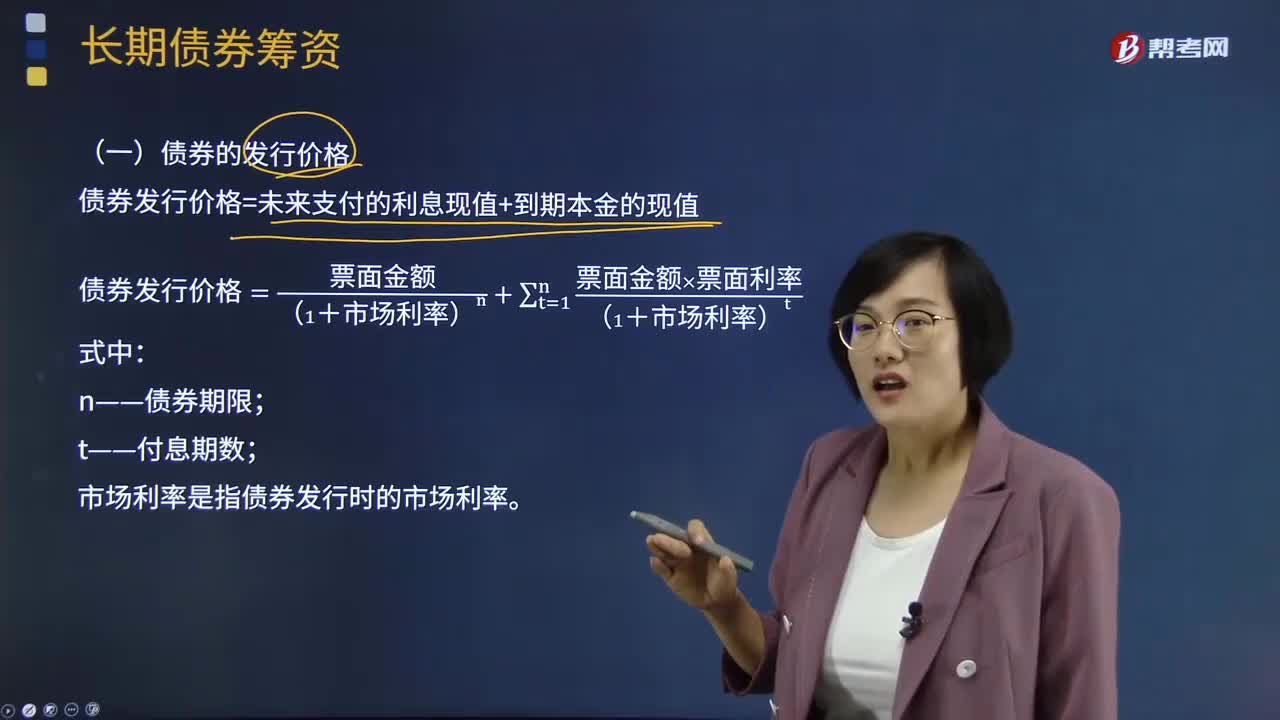

08:05

08:05债券的发行价格是如何确定的?:债券的发行价格是如何确定的?债券发行价格是债券投资者认购新发行债券时实际支付的价格。发行债券通常先决定年限和利率,认购者要在不同的时间内购买同一种债券,有必要在债券利率和发行价格方面不断进行调整。也有时利率变更和发行价格微调两者并用。由于债券的面额与发行价格可能有差异,所以债券的实际投资价值或投资收益就不仅取决于利率和偿还期限,债券发行价格=未来支付的利息现值+到期本金的现值:

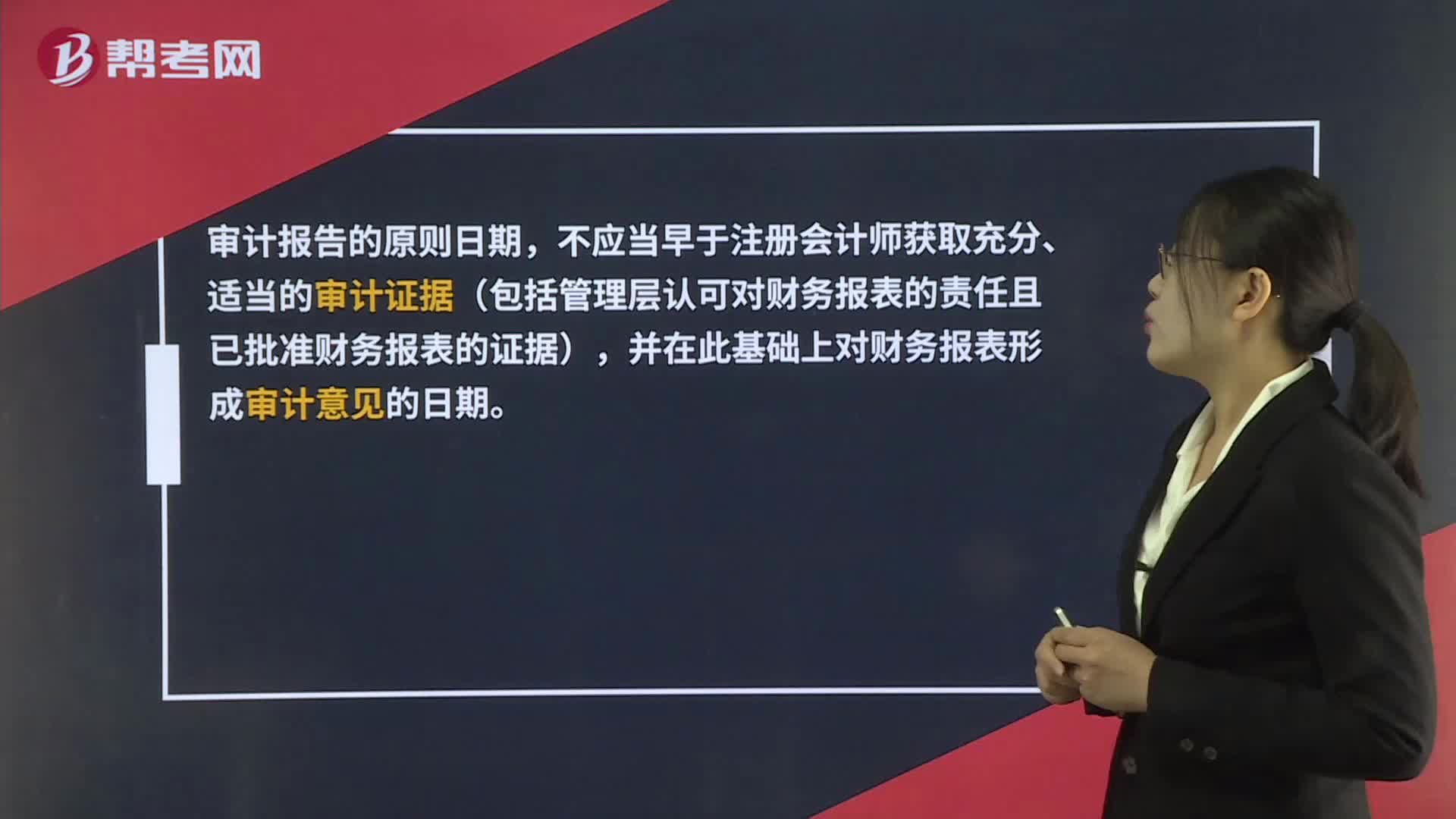

01:09

01:09审计报告日期是什么时候?:审计报告日期是什么时候?审计报告的原则日期,不应当早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。在注册会计师正式在审计报告上签字之前,如果管理层批准并签署已按审计调整建议修改后的财务报表,注册会计师即可签署审计报告。并且签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天。

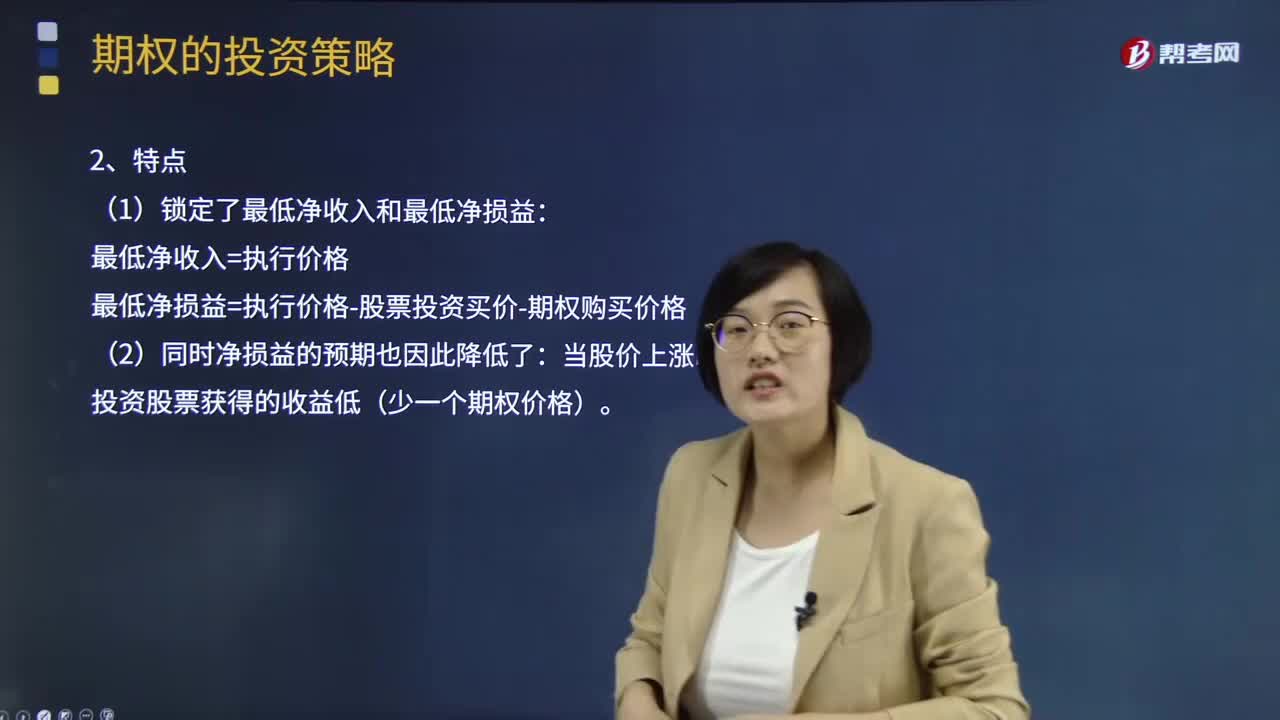

07:23

07:23保护性看跌期权的组合净收入与组合净损益如何确定?:保护性看跌期权的组合净收入与组合净损益如何确定?股票加多头看跌期权组合,同时购买该股票的1股看跌期权。该看跌期权保证的最低价格等于执行价减去买入该期权的成本。使用股票期权(股指期权)保护现有或预期头寸时,如果持有股票的价格朝对投资者有利的方向变动,投资者不需要执行期权。最低净损益=执行价格-股票投资买价-期权购买价格,比单一投资股票获得的收益低(少一个期权价格)。

02:39

02:39注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

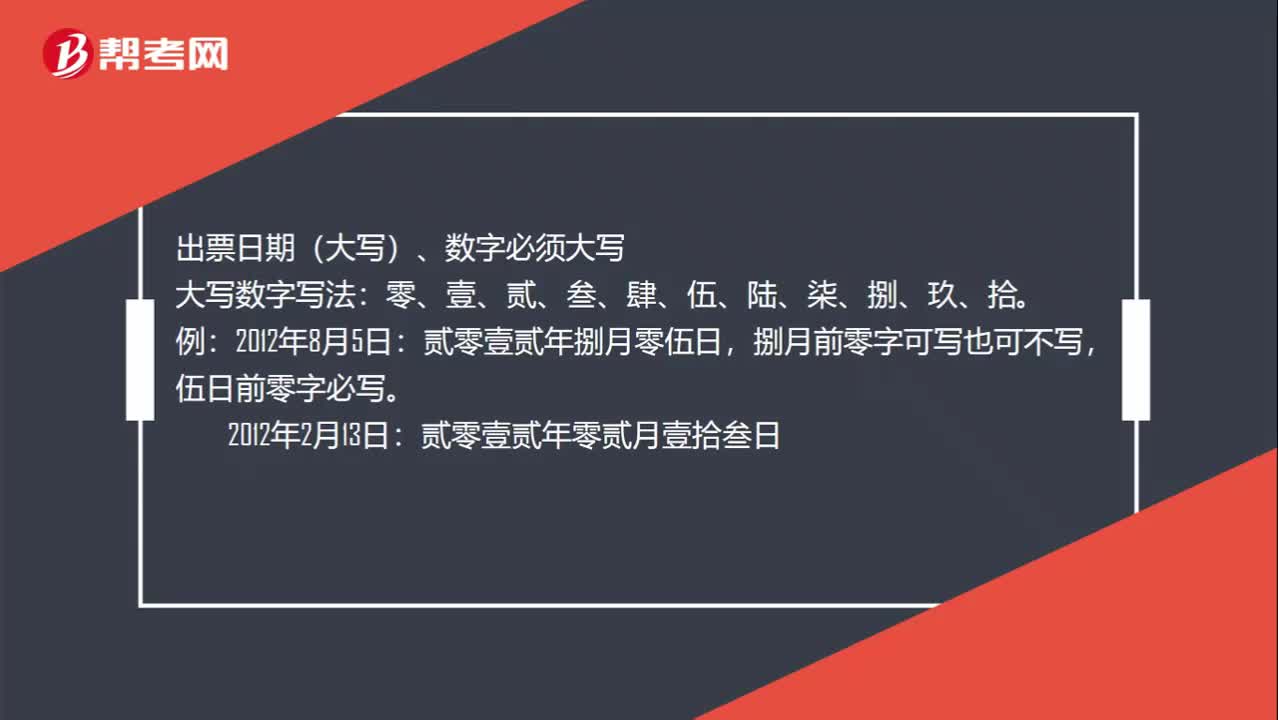

00:45

00:45支票日期大写怎么写?:支票日期大写怎么写?支票日期填写:出票日期(大写)、数字必须大写。大写数字写法:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾。举例:贰零壹贰年捌月零伍日,捌月前零字可写也可不写,伍日前零字必写。2012年2月13日:贰零壹贰年零贰月壹拾叁日。

09:40

09:40如何确认主营业务收入方法符合(《企业会计准则》的规定?:及在客户取得相关商品控制权时确认收入。企业应当在客户取得商品控制权时确认收入:即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。企业应当在该段时间内按照履约进度确认收入,企业应当在客户取得相关商品的控制权时确认收入:注册会计师需要判断被审计单位的合同履约义务是在某一时段内履行还是某一时点履行的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日