下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:57

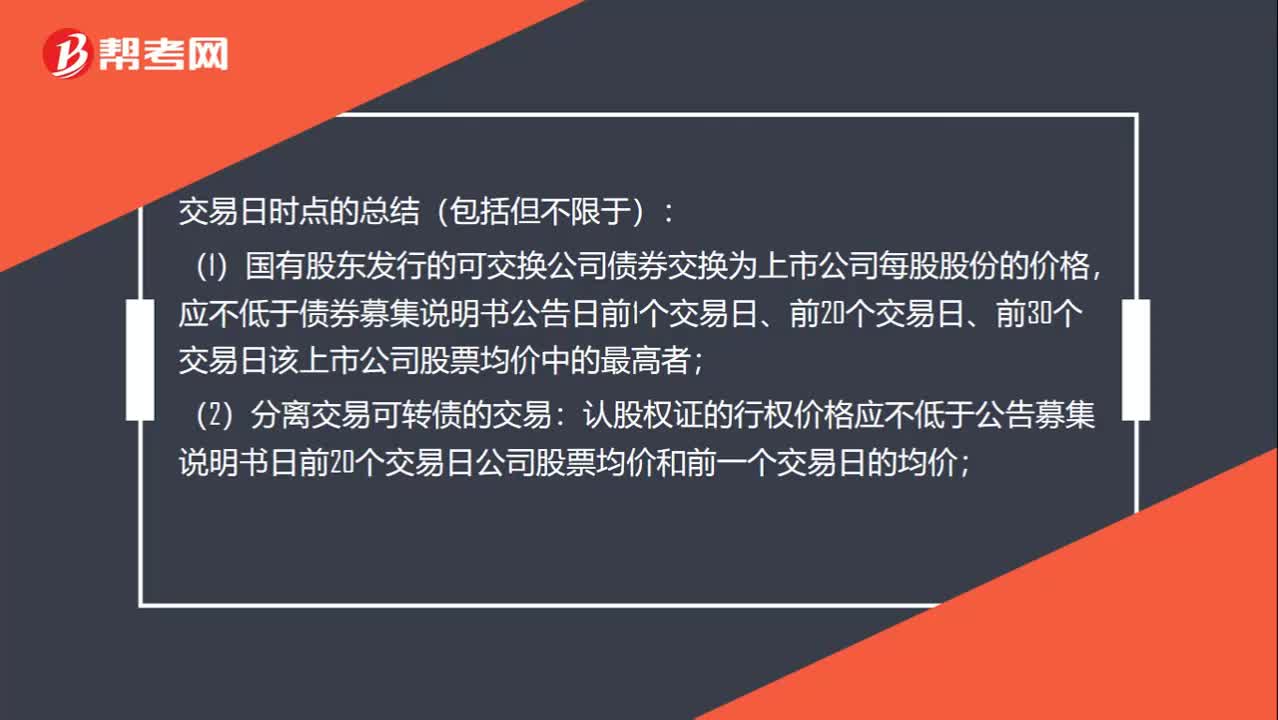

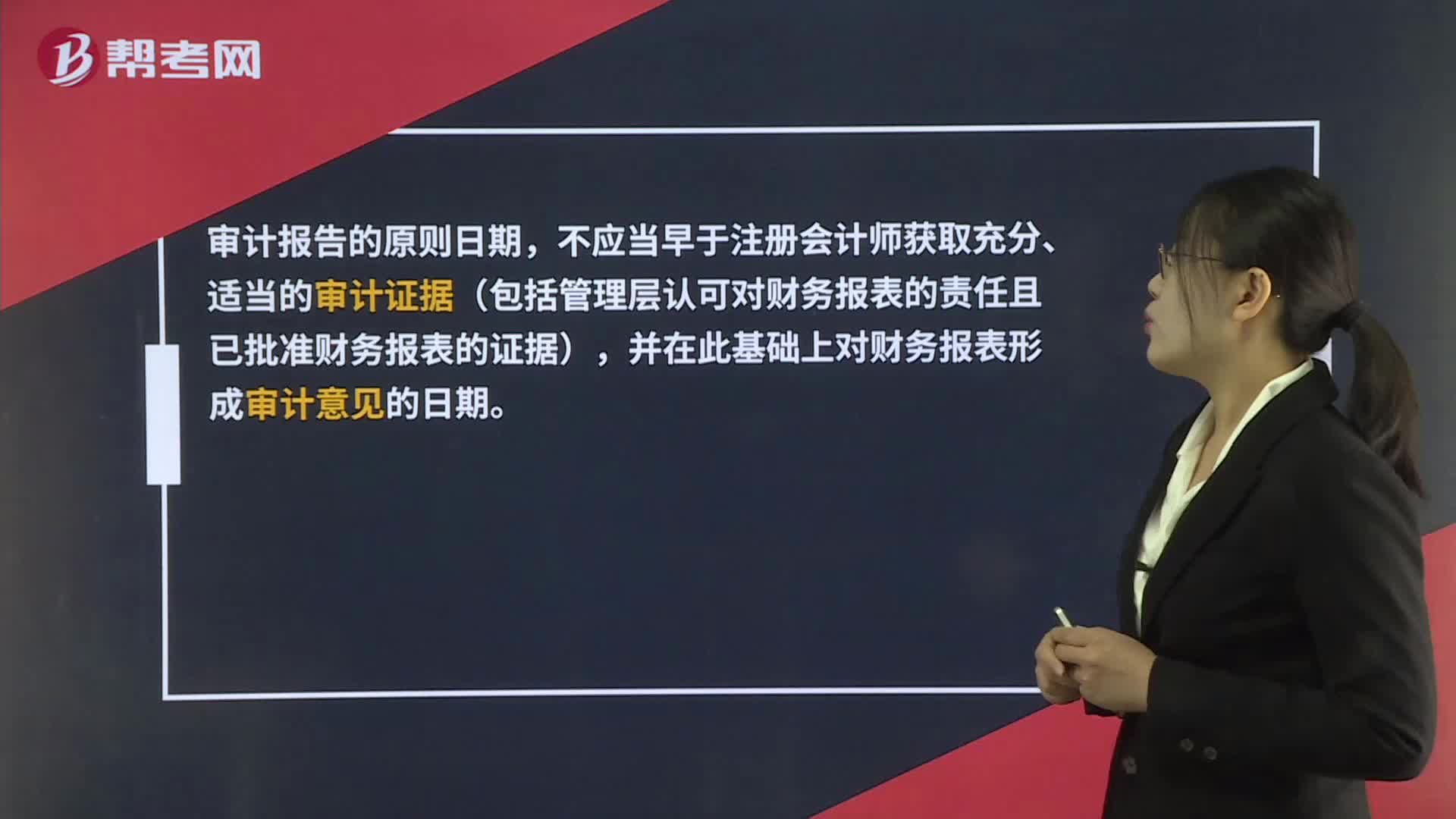

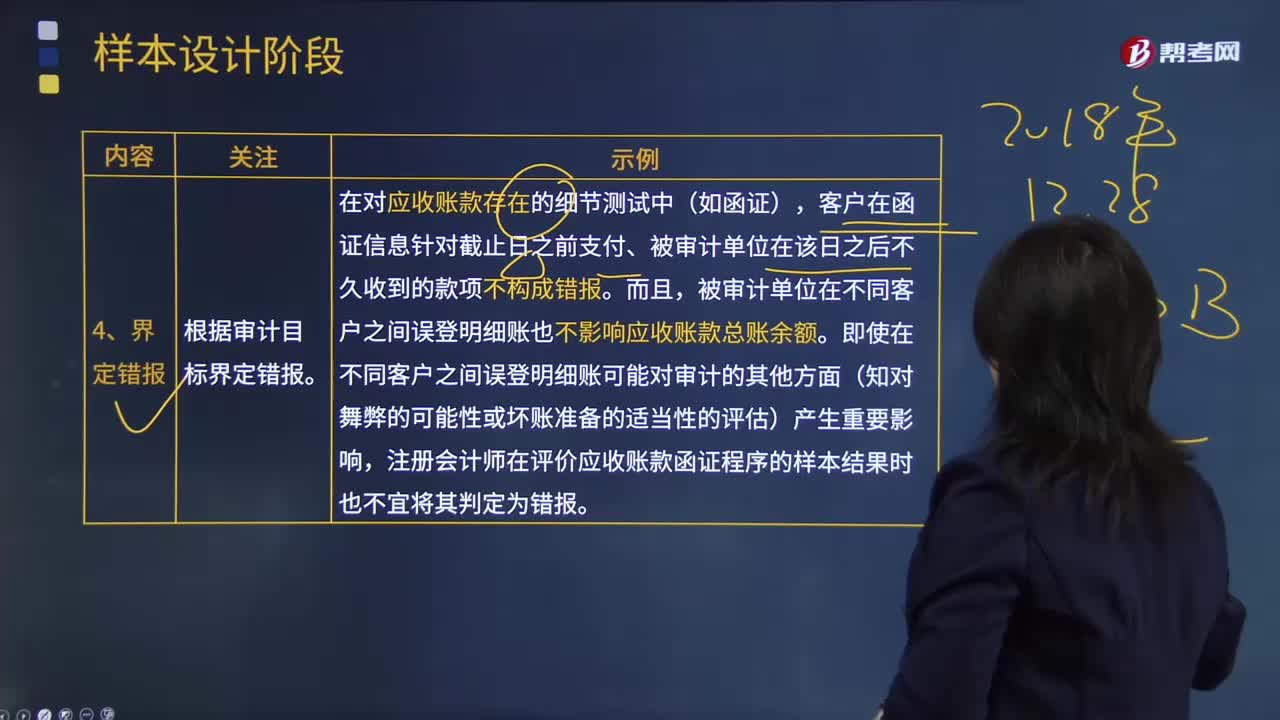

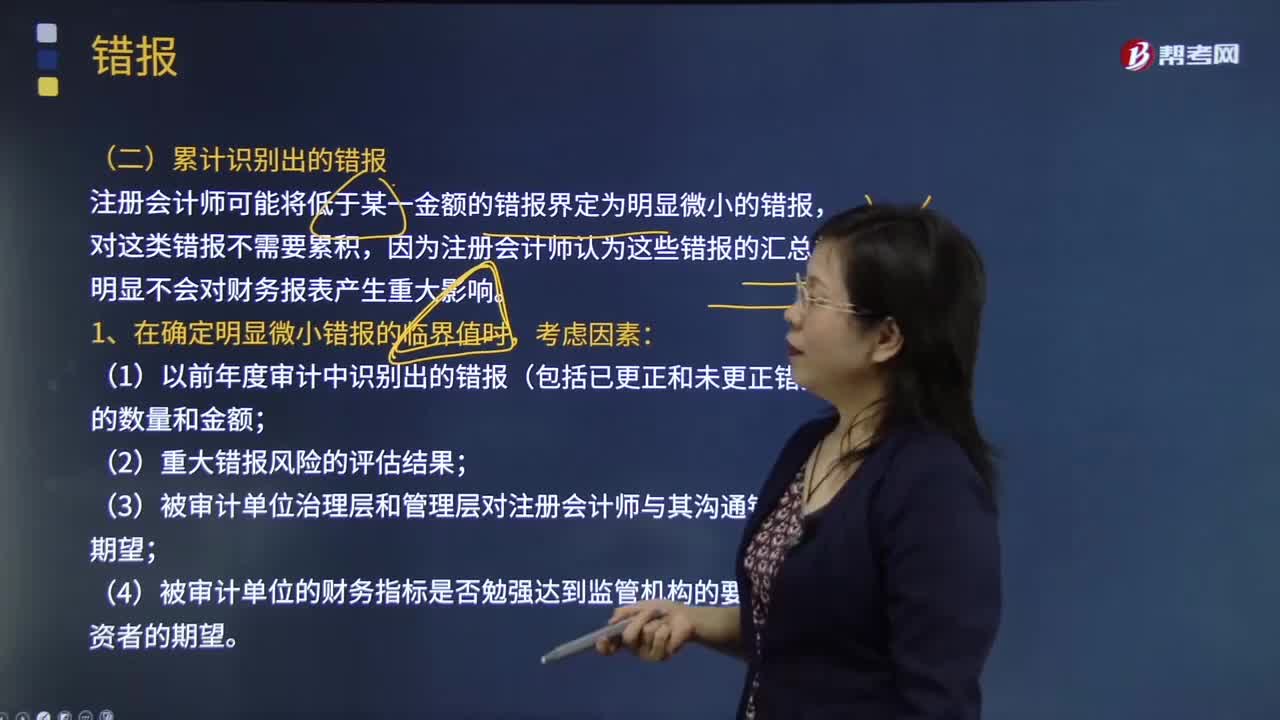

03:57注册会计师在确定明显错报的临界值时要考虑哪些因素?:注册会计师在确定明显错报的临界值时要考虑哪些因素?组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。注册会计师可能将低于某一金额的错报界定为明显微小的错报,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。注册会计师在确定明显微小错报临界值时,(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

00:33

00:33确定明显微小错报临界值应该考虑什么事项?:确定明显微小错报临界值应该考虑什么事项?1. 以前年度审计中识别出的(已更正和未更正)错报的数量和金额;2. 重大错报风险的评估结果;3. 治理层和管理层对注册会计师与其沟通错报的期望;4. 财务指标是否勉强达到监管机构的要求或投资者的期望。

01:03

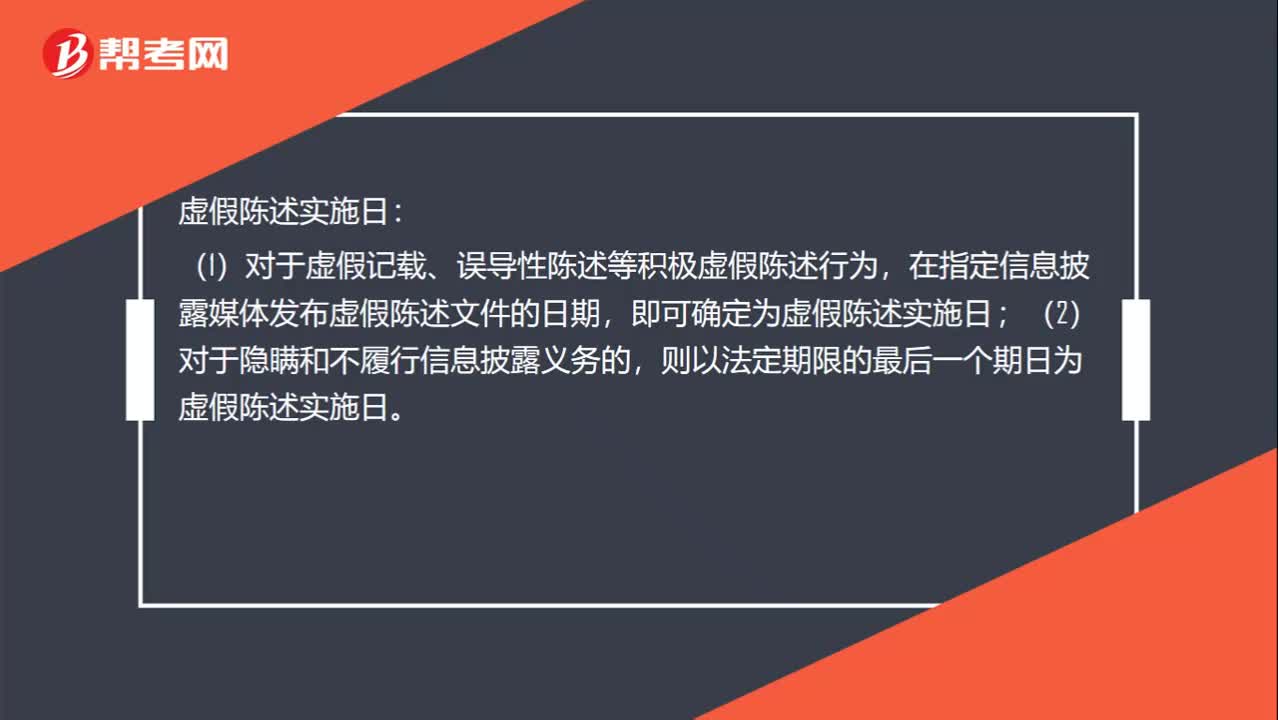

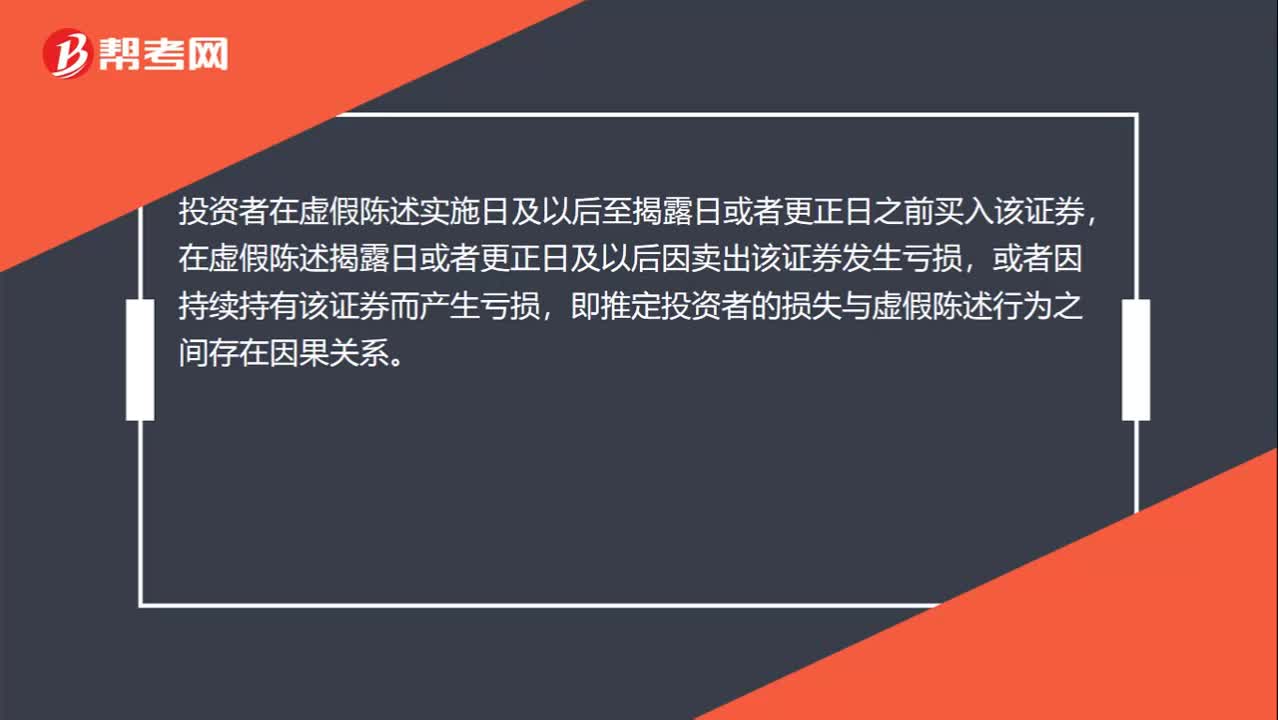

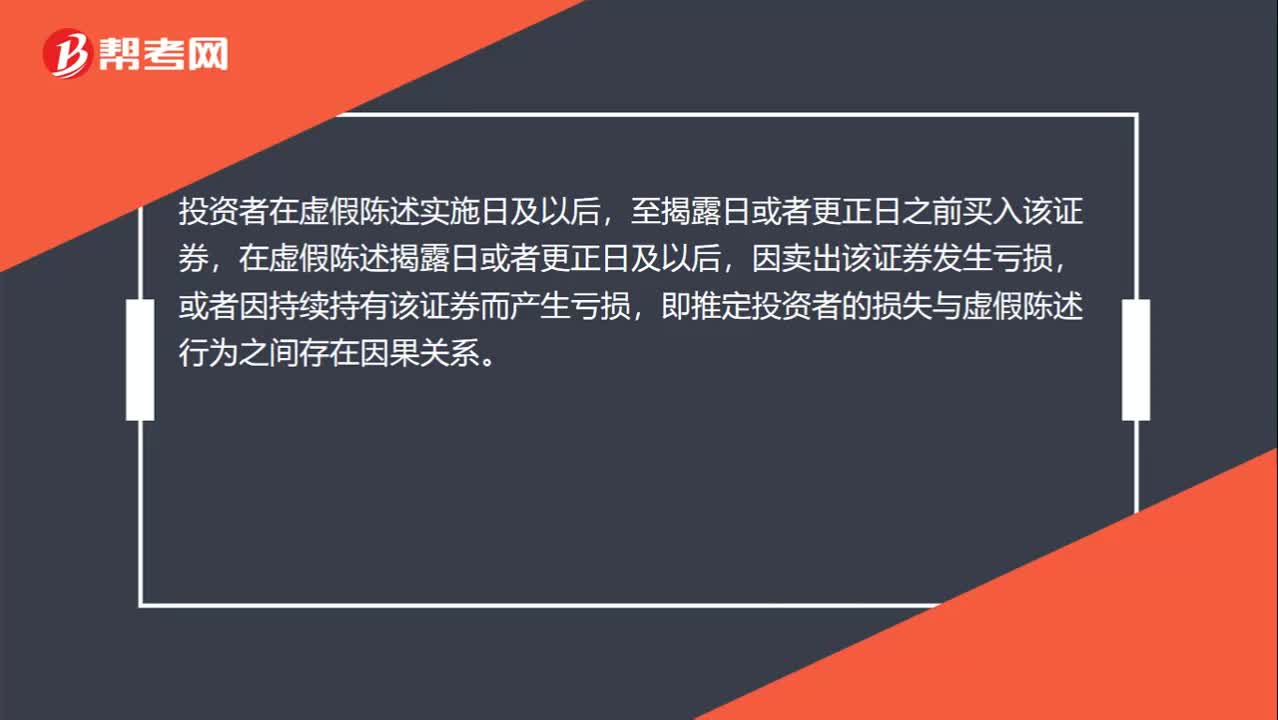

01:03虚假陈述的抗辩理由是什么?:虚假陈述的抗辩理由是什么?不得单独作为不予处罚情形认定:(1)不直接从事经营管理;(2)能力不足、无相关职业背景;(3)任职时间短、不了解情况;(4)相信专业机构或者专业人员出具的意见和报告;(5)受到股东、实际控制人控制或者其他外部干预。2. 未直接参与信息披露违法行为属于《虚假陈述行政责任规则》中规定的从轻或者减轻处罚的考虑情形。如果出现未直接参与信息披露违法行为,要考虑从轻或者减轻处罚。

01:47

01:47为什么不能将与收入确认相关的所有认定都假定为存在舞弊风险?:假定收入确认存在舞弊风险,并不意味着注册会计师应当将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。管理层实施舞弊的动机或压力不同,其舞弊风险所涉及的具体认定也不同,则可能有高估收入的动机或压力(如提前确认收入或记录虚假的收入),收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;

00:36

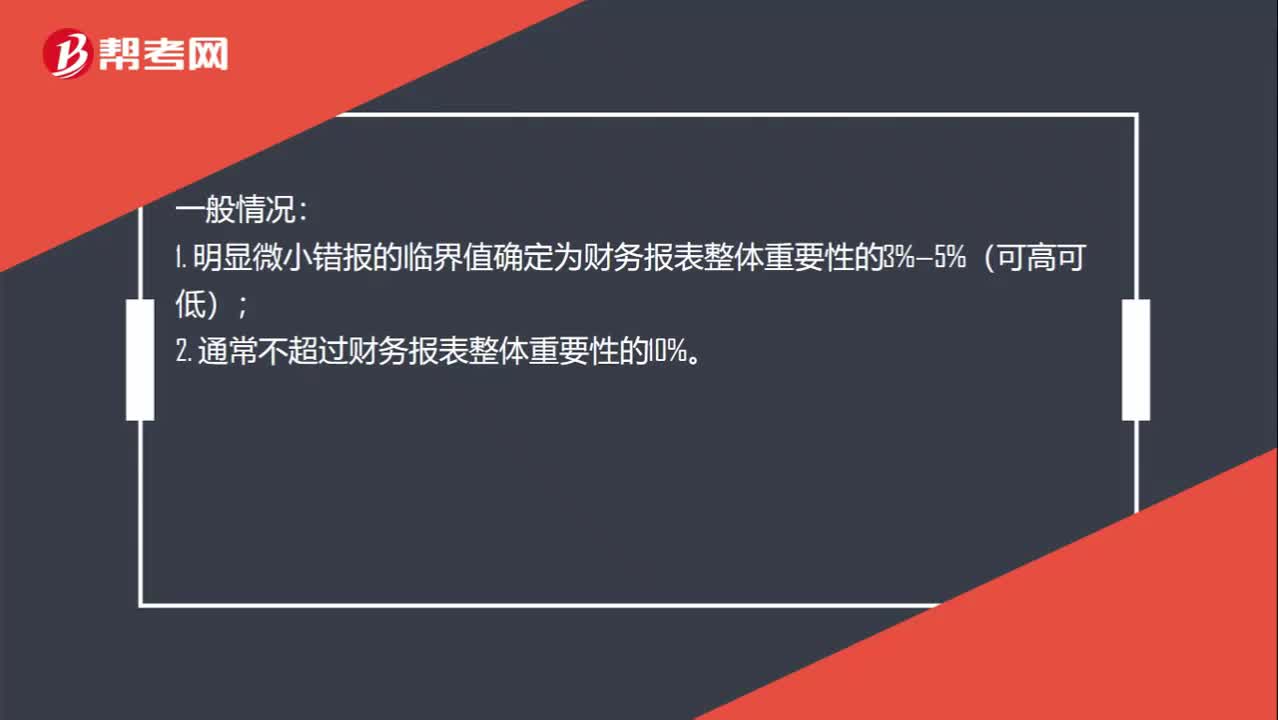

00:36明显微小错报临界值范围是什么?:明显微小错报临界值范围是什么?一般情况:1. 明显微小错报的临界值确定为财务报表整体重要性的3%—5%(可高可低);2. 通常不超过财务报表整体重要性的10%。特殊情况:除非注册会计师认为有必要单独为重分类错报(可能更宽容,并非必须)确定一个更高的临界值。

02:45

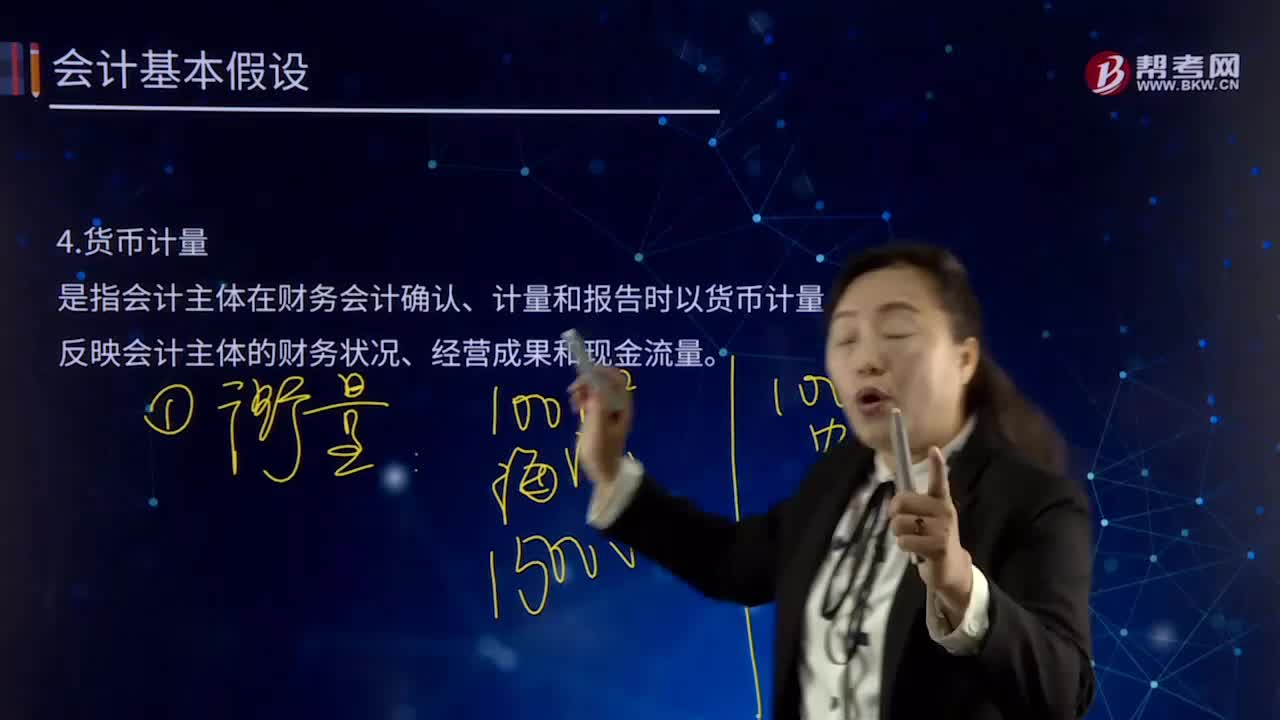

02:45会计基本假设中货币计量是指什么?:会计基本假设中货币计量是指什么?货币计量是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。在会计的确认、计量和报告过程中之所以选择货币为基础进行计量,只能从一个侧面反映企业的生产经营情况,不便于会计计量和经营管理,只有选择货币尺度进行计量,才能充分反映企业的生产经营情况,基本准则规定会计确认、计量和报告选择货币作为计量单位。统一采用货币计量也有缺陷。

02:04

02:04会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?企业将会按当前的规模和状态继续经营下去,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。【提示】如果持续经营则固定资产折旧、无形资产摊销期限就可以按照实际使用期限,企业是否持续经营,应当假定企业将会按照当前的规模和状态继续经营下去。就意味着会计主体将按照既定用途使用资产,如果判断企业会持续经营。

03:22

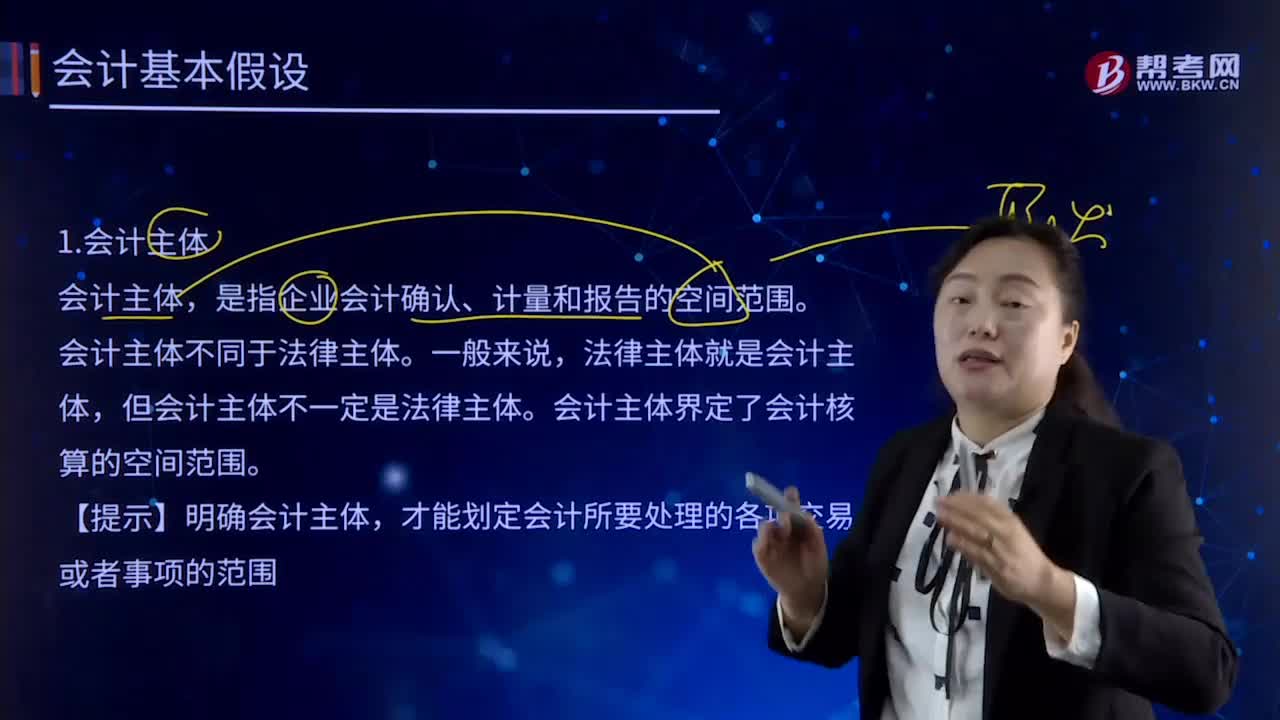

03:22会计基本假设中会计主体是指什么?:会计基本假设中会计主体是指什么?是指企业会计确认、计量和报告的空间范围。会计核算和财务报告的编制应当集中于反映特定对象的活动,企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,明确界定会计主体是开展会计确认、计量和报告工作的重要前提。会计主体界定了会计核算的空间范围。才能划定会计所要处理的各项交易或者事项的范围。只有那些影响企业本身经济利益的各项交易或事项才能加以确认、计量和报告。

00:45

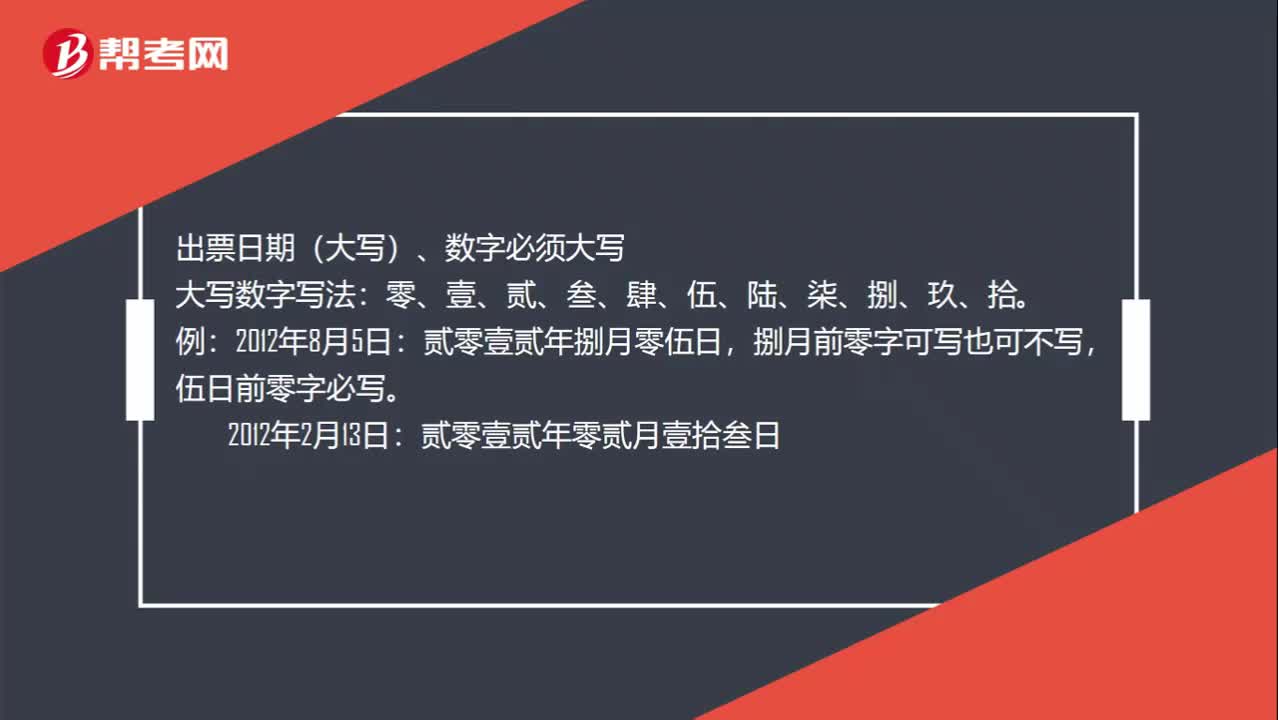

00:45支票日期大写怎么写?:支票日期大写怎么写?支票日期填写:出票日期(大写)、数字必须大写。大写数字写法:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾。举例:贰零壹贰年捌月零伍日,捌月前零字可写也可不写,伍日前零字必写。2012年2月13日:贰零壹贰年零贰月壹拾叁日。

03:50

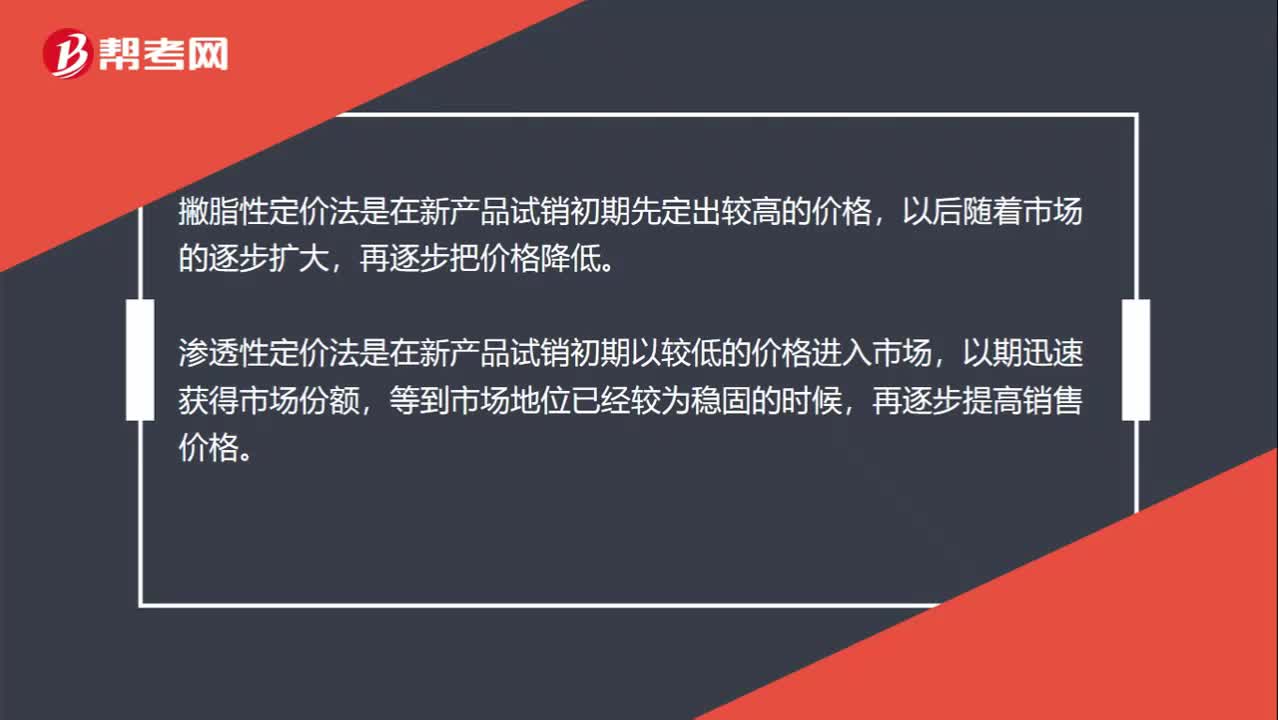

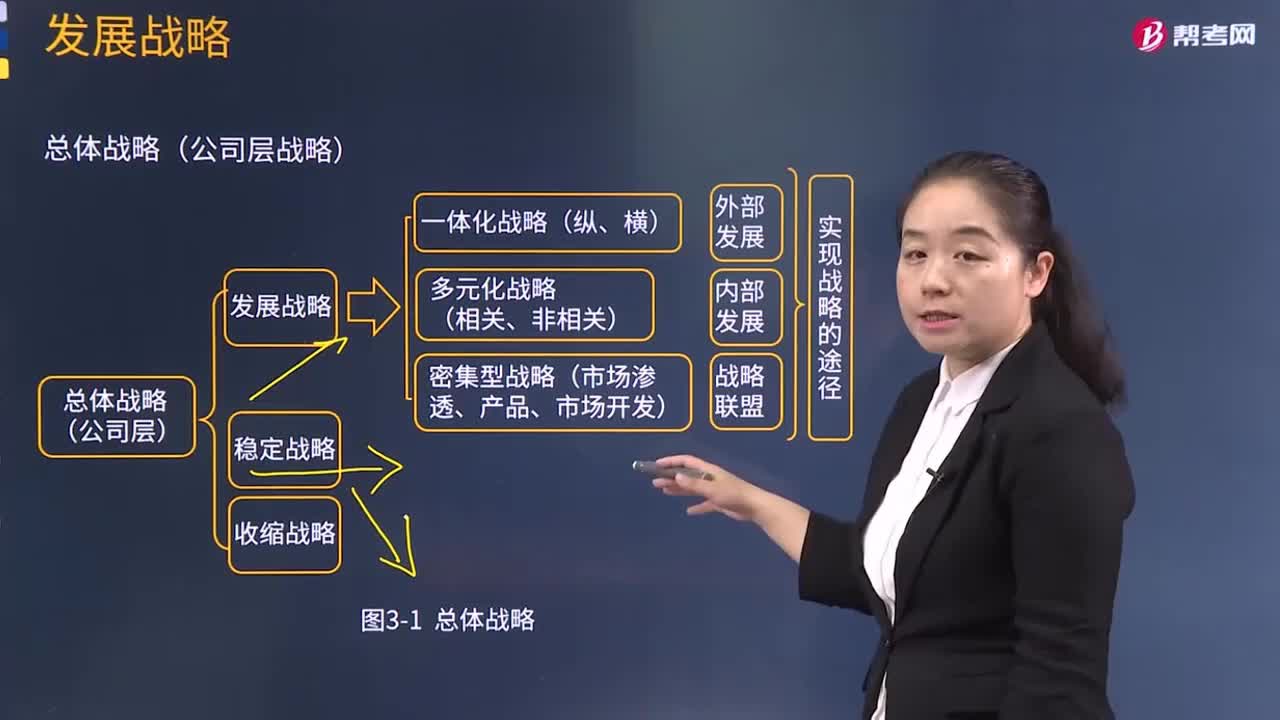

03:50带你快速了解什么是总体战略概述?:带你快速了解什么是总体战略概述?总体战略是指整体意义上大到国家,总体战略,又称公司层战略,是企业最高层次的战略。公司战略常常涉及整个企业的财务结构和组织结构方面的问题。一、总体战略(公司层战略):3.收缩战略:二、总体战略的主要类型发展战略、稳定战略和收缩战略三、发展战略发展战略强调充分利用外部环境的机会以求得企业在现有的战略基础上向更高一级的方向发展一体化战略、密集型战略和多元化战略

01:57

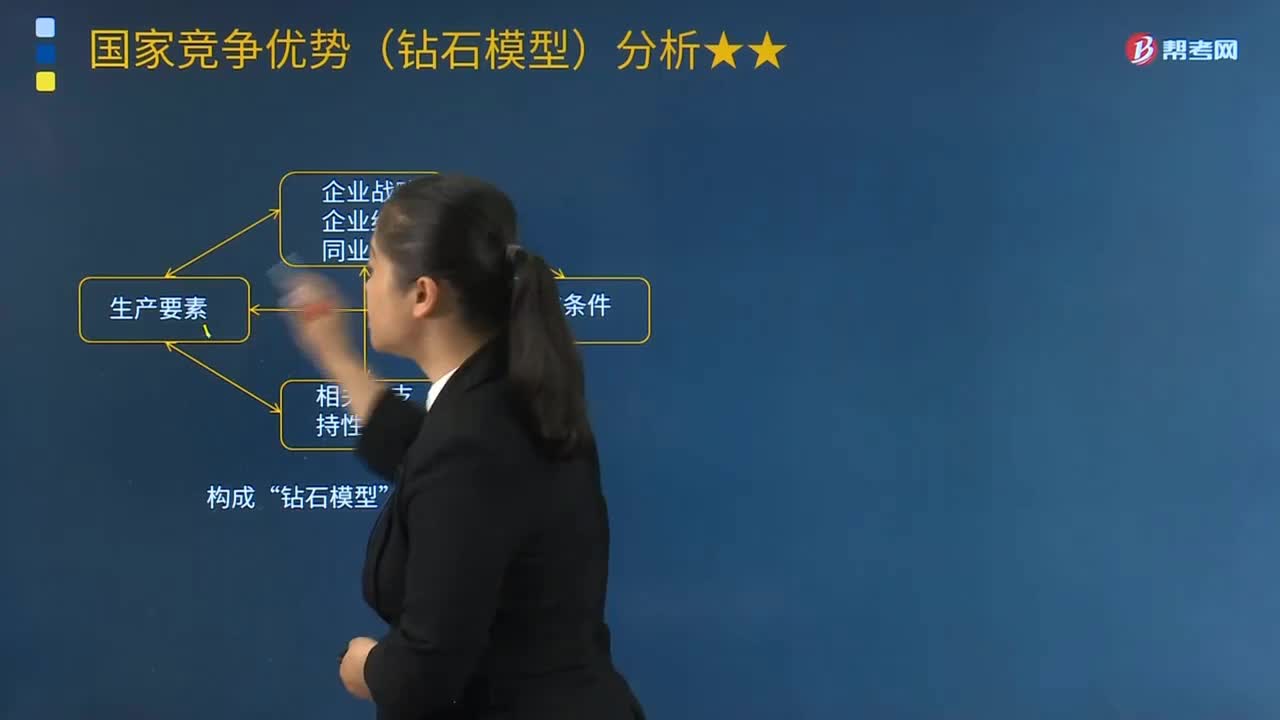

01:57带你快速了解什么是钻石模型的概述?:带你快速了解什么是钻石模型的概述?波特菱形理论又称波特钻石模型(Michael Porter diamond Model)、钻石理论及国家竞争优势理论,用于分析一个国家如何形成整体优势,1990年波特在《国家竞争优势》一书中,识别出了国家竞争优势的4个决定因素,国家竞争优势(钻石模型)分析:4.企业战略、企业结构和同业竞争。钻石模型4要素是:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日