下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:21

06:21抵押权的概念与特性的具体内容分别是什么?:抵押权赋予资金借出人从协议中确定的资金借入人资产的出售所得现金中获得偿还的权利。借贷双方规定了各项抵押条款。债务人或者第三人不转移财产的占有,将该财产抵押给债权人,债务人不履行到期债务或发生当事人约定的实现抵押权的情形。(2)抵押权不移转抵押物的占有,债权人不必为保管抵押物付出成本。债权不能实现时能通过抵押权的行使确保债的安全,抵押权堪称最理想的担保物权,(2)第三人提供的抵押,①债权转让。

01:18

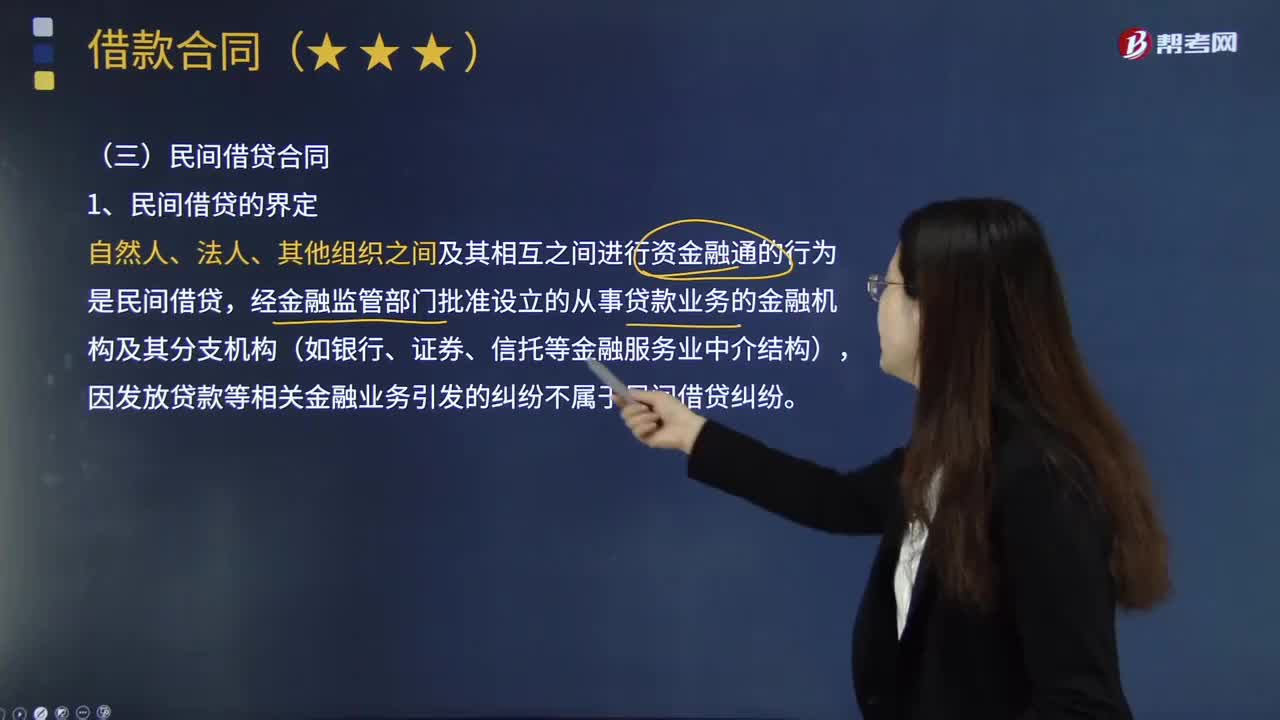

01:18自然人之间的借款合同,何时生效?:自然人之间的借款合同,自然人之间的借款合同为实践合同,自贷款人提供借款时生效。出借人提供借款”自借款人收到借款时;(2)以银行转账、网上电子汇款或者通过网络贷款平台等形式支付的,自资金到达借款人账户时;(3)以票据交付的,自借款人依法取得票据权利时;(4)出借人将特定资金账户支配权授权给借款人的,自借款人取得对该账户实际支配权时;(5)出借人以与借款人约定的其他方式提供借款并实际履行完成时。

00:35

00:35要约与承若合同的定义是什么?:要约与承若合同的定义是什么?要约,是一方当事人以缔结合同为目的,向对方当事人提出合同条件,希望对方当事人接受的意思表示。承诺,是指对于对方当事人提出的要约予以同意,同意发出要约的当事人提出的条件。承诺到达要约人,合同即成立。

00:24

00:24要式合同和非要式合同的区别?:要式合同和非要式合同的区别?法律规定必须采取一定的形式或者履行一定的程序才能成立的合同。2. 非要式合同:法律不要求采取一定形式,当事人自由选择形式即可成立的合同。

01:21

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

00:52

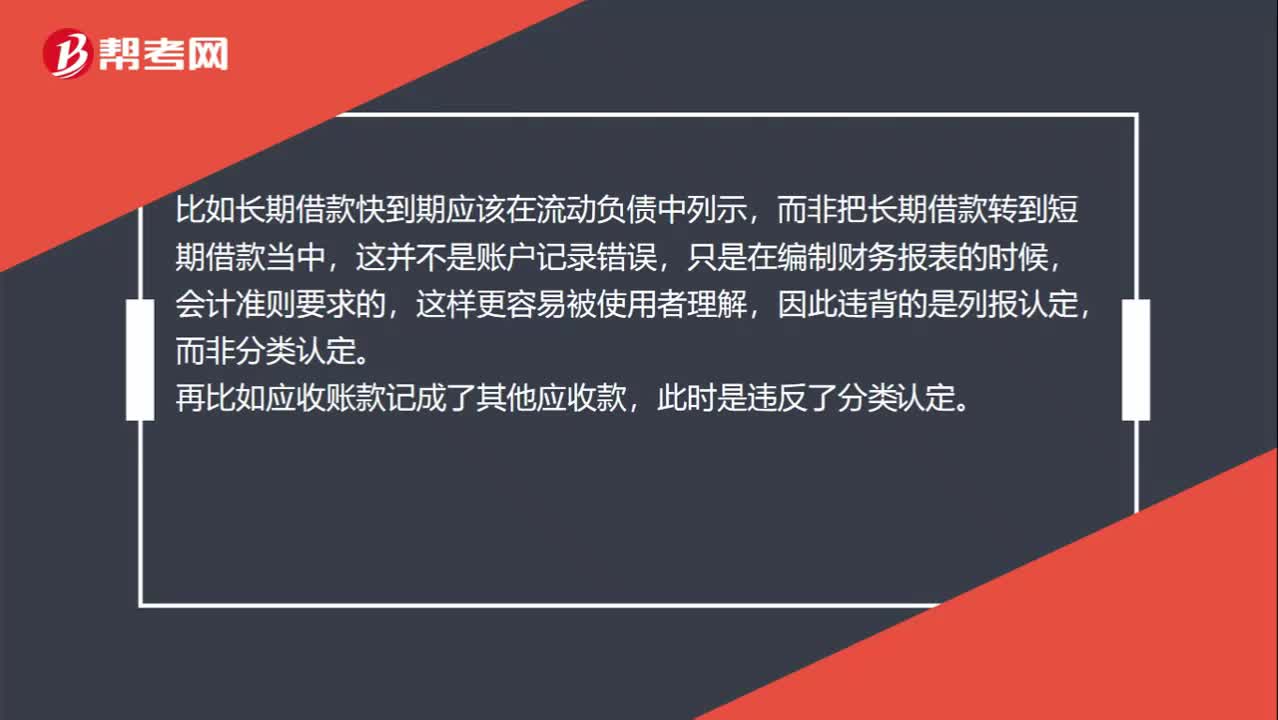

00:52关于分类认定和列报认定的区别?:关于分类认定和列报认定的区别?列报认定对应的是“该账户被恰当的汇总或分解,使之可以被理解”而分类认定则对应的是,记录于恰当的账户“比如长期借款快到期应该在流动负债中列示。而非把长期借款转到短期借款当中”这并不是账户记录错误,只是在编制财务报表的时候,会计准则要求的,这样更容易被使用者理解,因此违背的是列报认定,而非分类认定,再比如应收账款记成了其他应收款,此时是违反了分类认定。

01:19

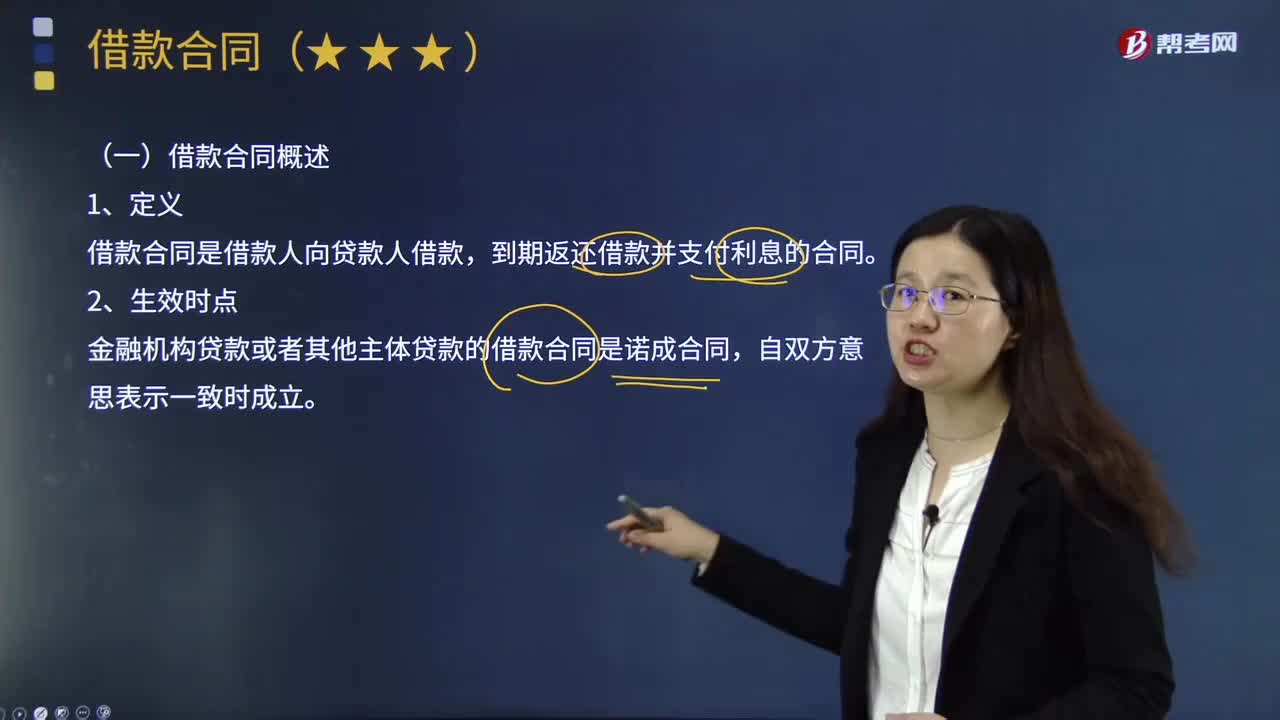

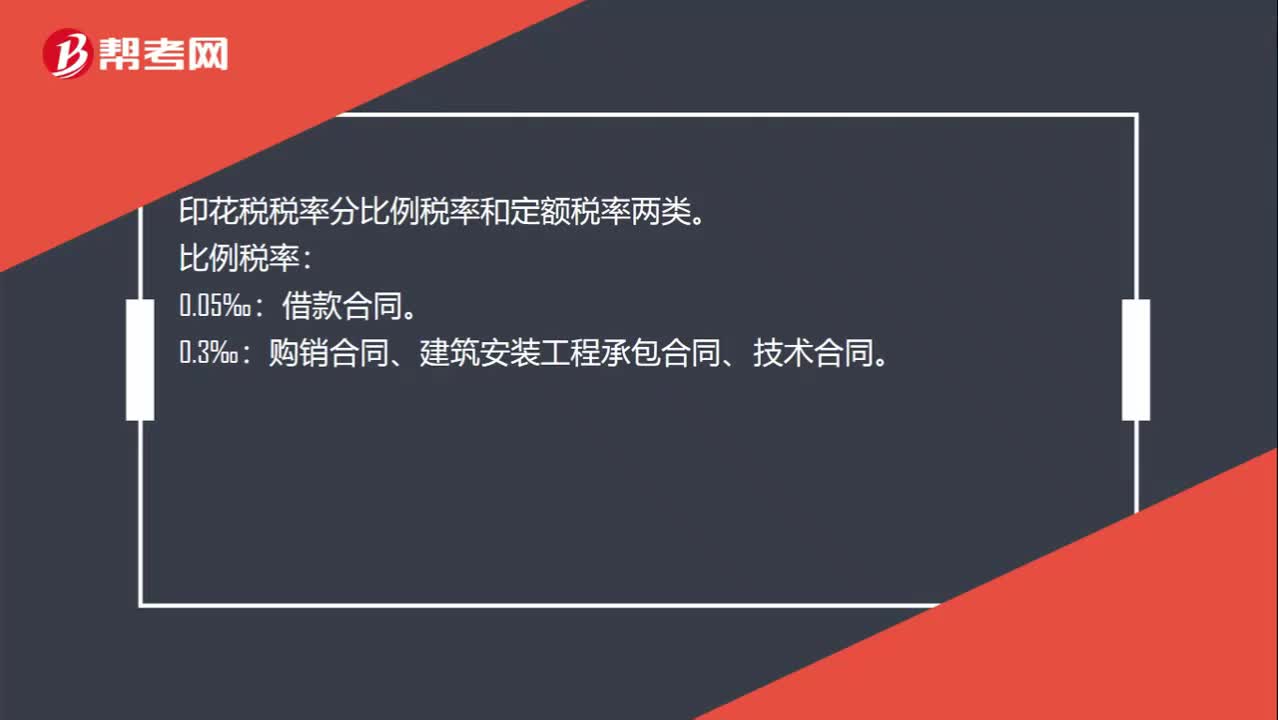

01:19借款合同印花税是什么?:借款合同印花税是什么?借款合同印花税指的是签订借款合同需要缴纳的印花税,银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同按借款金额万分之零点五贴花。印花税税率分比例税率和定额税率两类。比例税率:借款合同。购销合同、建筑安装工程承包合同、技术合同。营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。

12:27

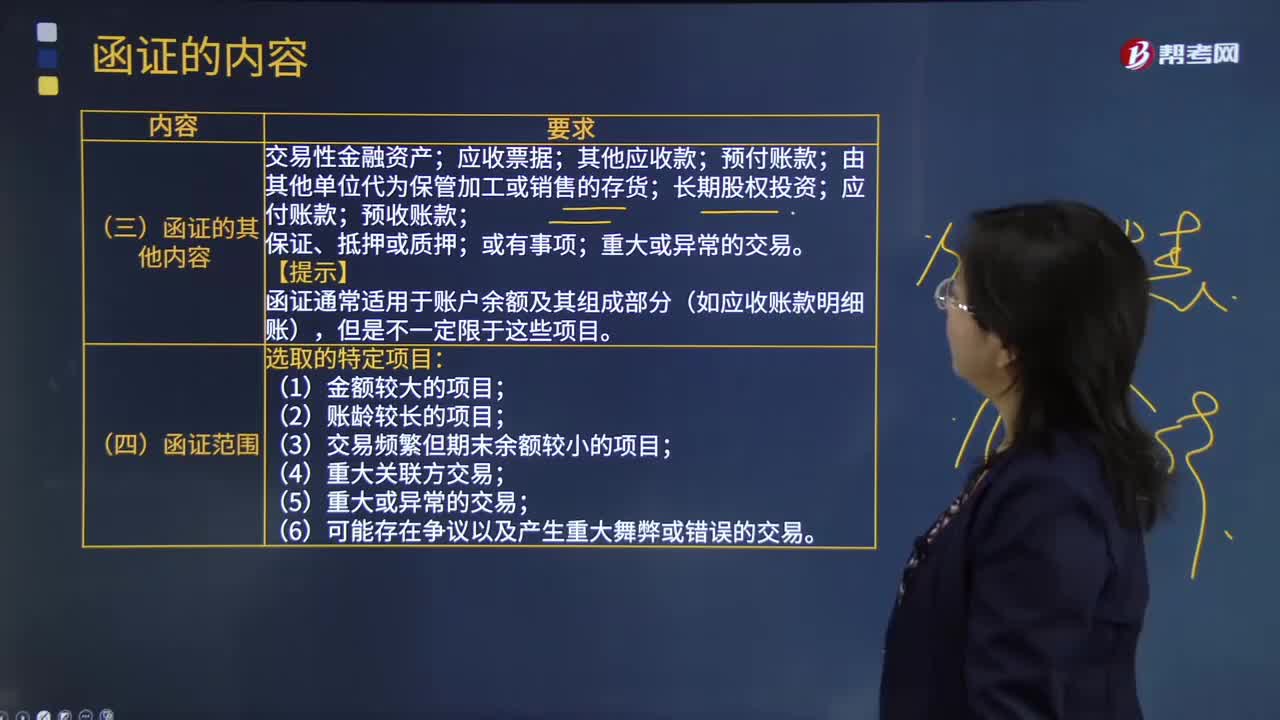

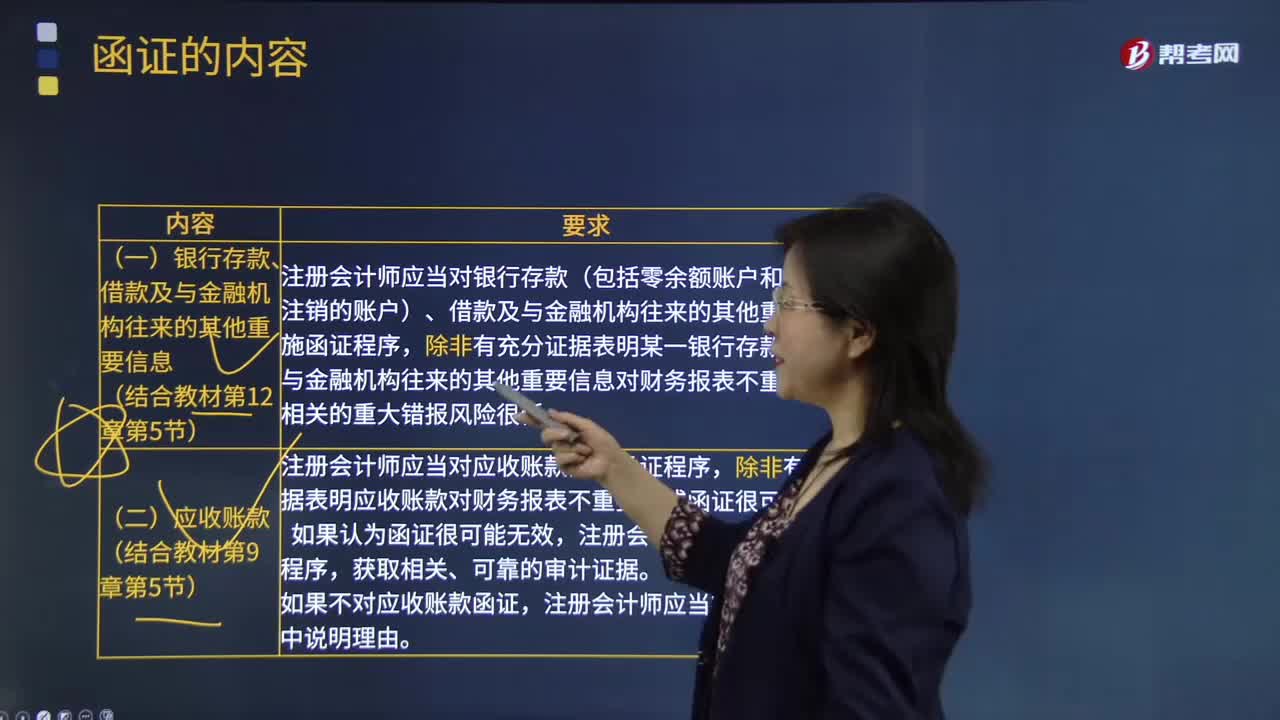

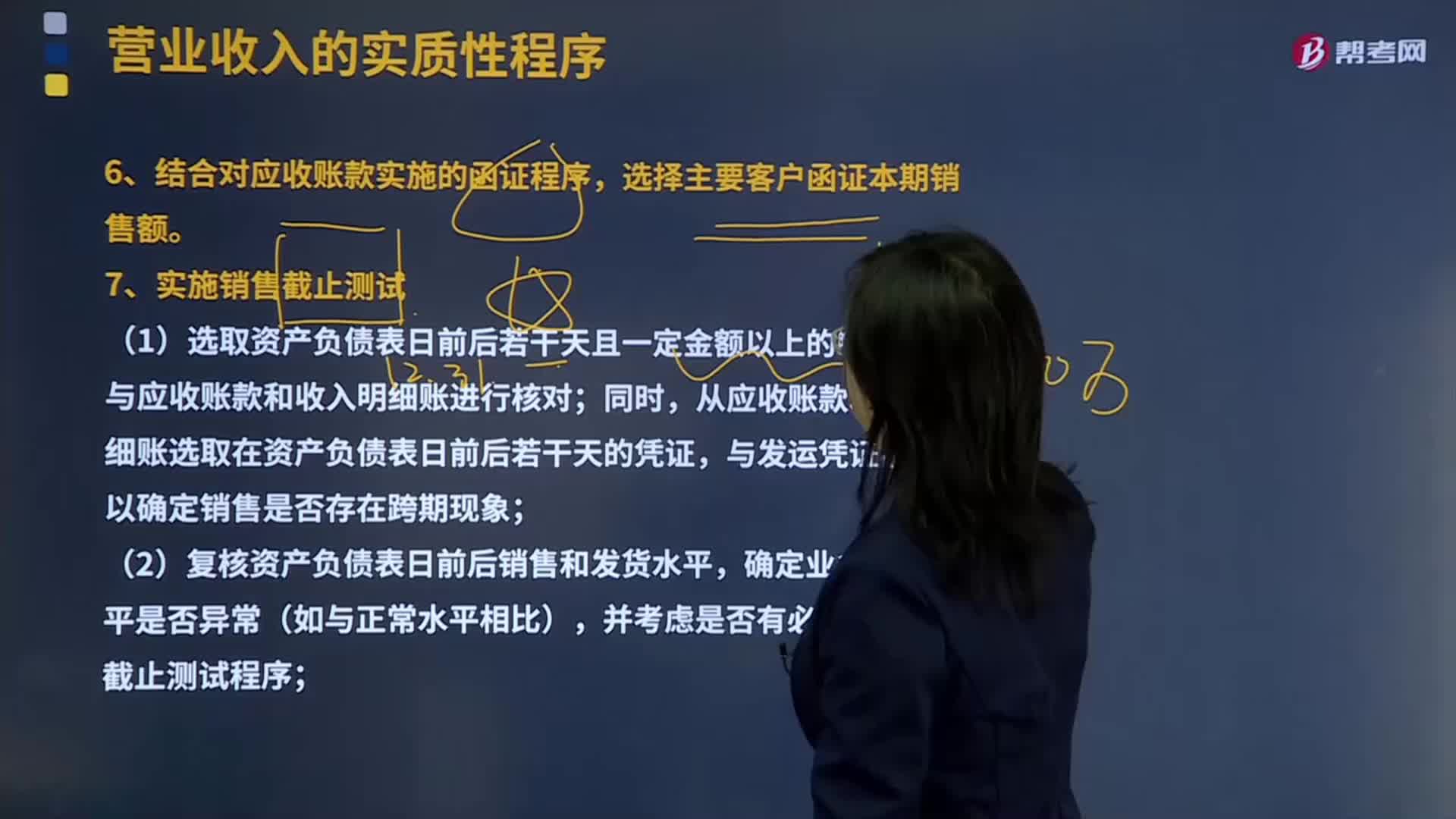

12:27函证程序和销售截止测时间的具体内容是什么?:(1)选取资产负债表日前后若干天且一定金额以上的发运凭证,从应收账款和收入明细账选取在资产负债表日前后若干天的凭证,(4)结合对资产负债表日应收账款的函证程序,【提示】注册会计师可以考虑选择二条审计路径实施主营业务收入的截止测试。一是以账簿记录为起点----防止被审计单位多计收入:证实已入账收入是否在同一期间已发货并由客户签收。二是以发运凭证为起点----防止被审计单位少计收入。

02:11

02:11价值链的确定主要的内容是什么?:价值链的确定主要的内容是什么?价值链(value chain)概念首先由迈克尔·波特(Michael E.Porter)于1985年提出。波特所指的价值链主要是指针对垂直一体化公司的,波特于1998年进一步提出了价值体系(value system)的概念,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。价值链确定:

02:57

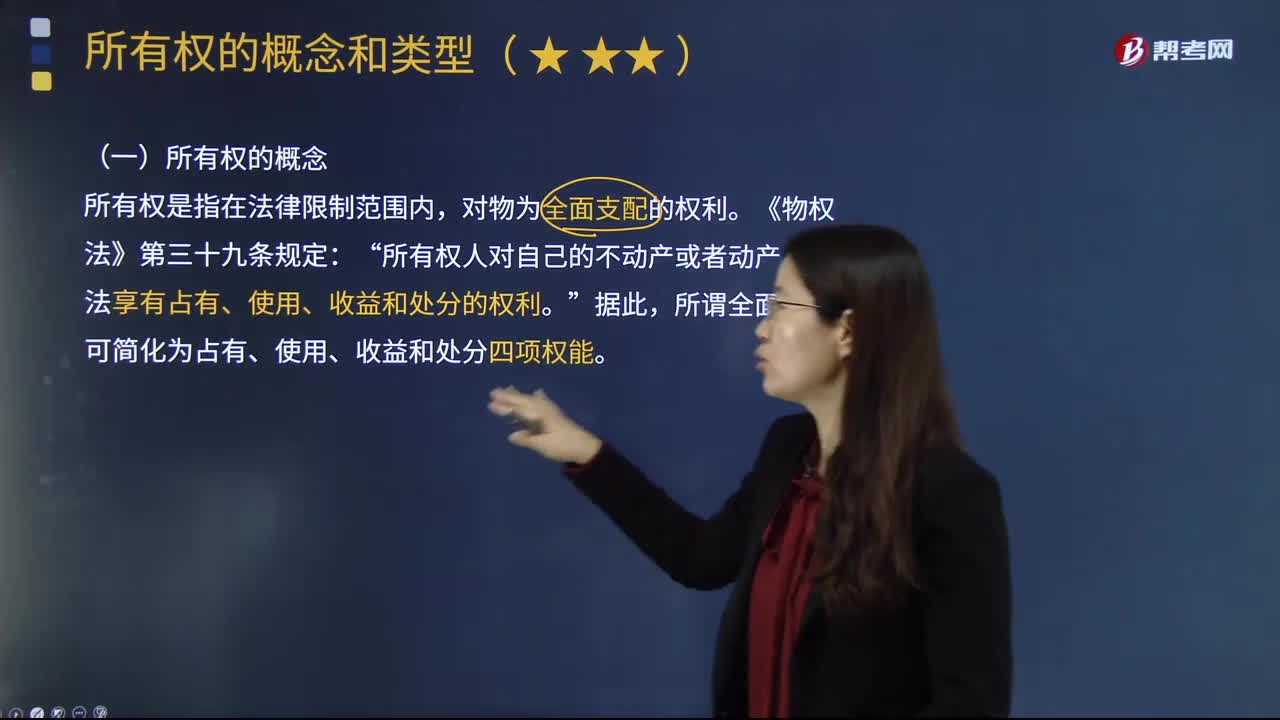

02:57所有权的概念和法定分类分别指什么?:所有权的概念和法定分类分别指什么?所有权是人类社会特有的一种制度。或在其制度安排中仅给予所有权以次要地位,一、所有权的概念”所有权是指在法律限制范围内。所有权人对自己的不动产或者动产:依法享有占有、使用、收益和处分的权利“可简化为占有、使用、收益和处分四项权能”二、所有权的法定分类,法律规定属于国家所有的财产。2.集体所有权。农民集体所有的不动产和动产。

06:49

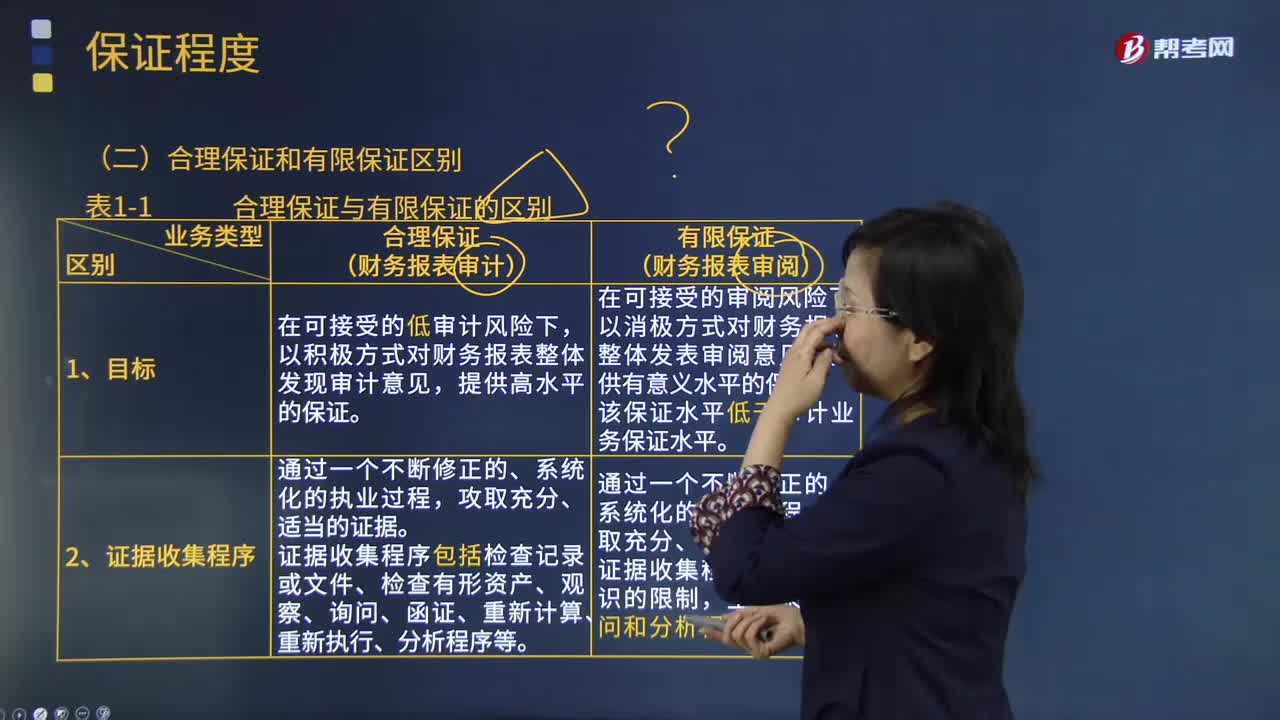

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。

09:21

09:21财务管理的主要内容是什么?:公司的基本活动是从资本市场上筹集资金,投资于经营性资产,并运用这些资产进行经营活动。公司的基本活动可以分为投资、筹资和营业活动三种,财务管理主要与投资和筹资有关。投资可以分为长期投资和短期投资,筹资也可以分为长期筹资和短期筹资,长期投资、短期投资、长期筹资、短期筹资。由于短期投资和短期筹资有密切关系,称为营运资本管理(或短期财务管理)。下面是长期投资、长期筹资、营运资本管理的内容概括图:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日