下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

01:19怎么区分是含税价还是不含税价?:我们认为以下情况是含税的:(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入;(5)除以下不含税的情况外的其他没有明确说明不含税的情况。我们认为以下情况是不含税的:(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;

00:39

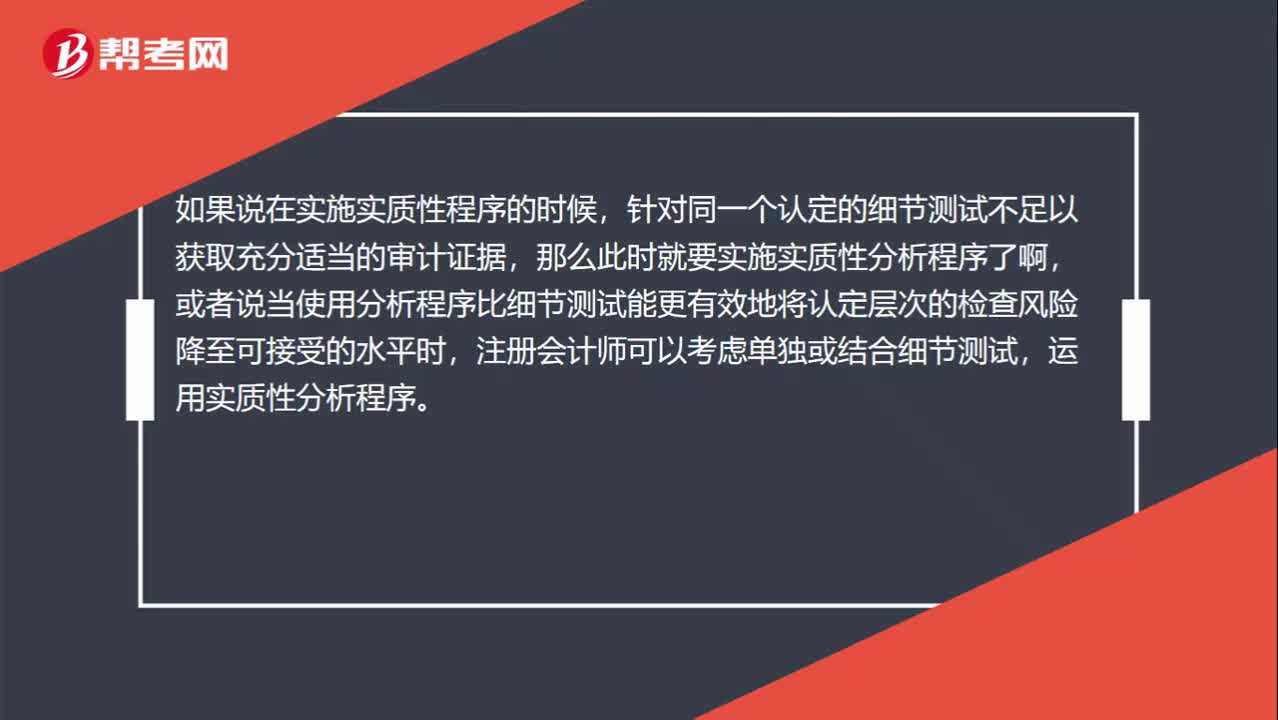

00:39确定实质性分析程序的适用性时为什么考虑细节测试?:确定实质性分析程序的适用性时为什么考虑细节测试?如果说在实施实质性程序的时候,针对同一个认定的细节测试不足以获取充分适当的审计证据,那么此时就要实施实质性分析程序了啊,或者说当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试,运用实质性分析程序。

00:33

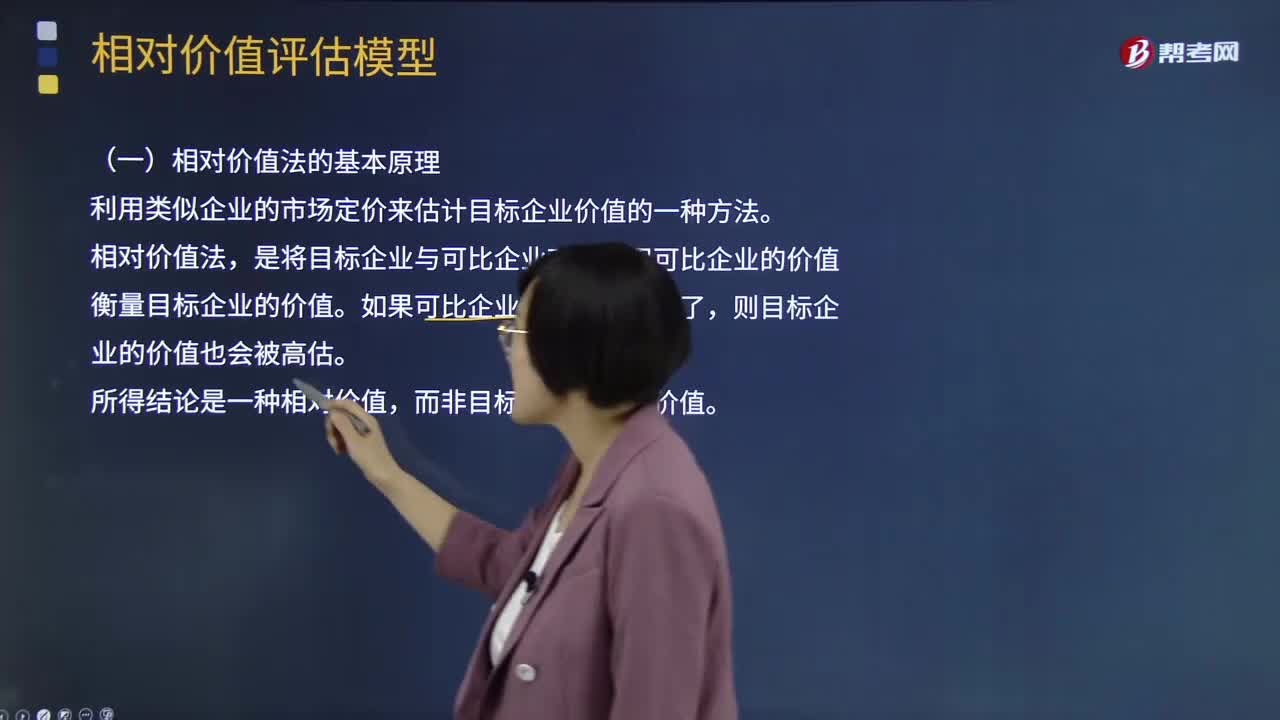

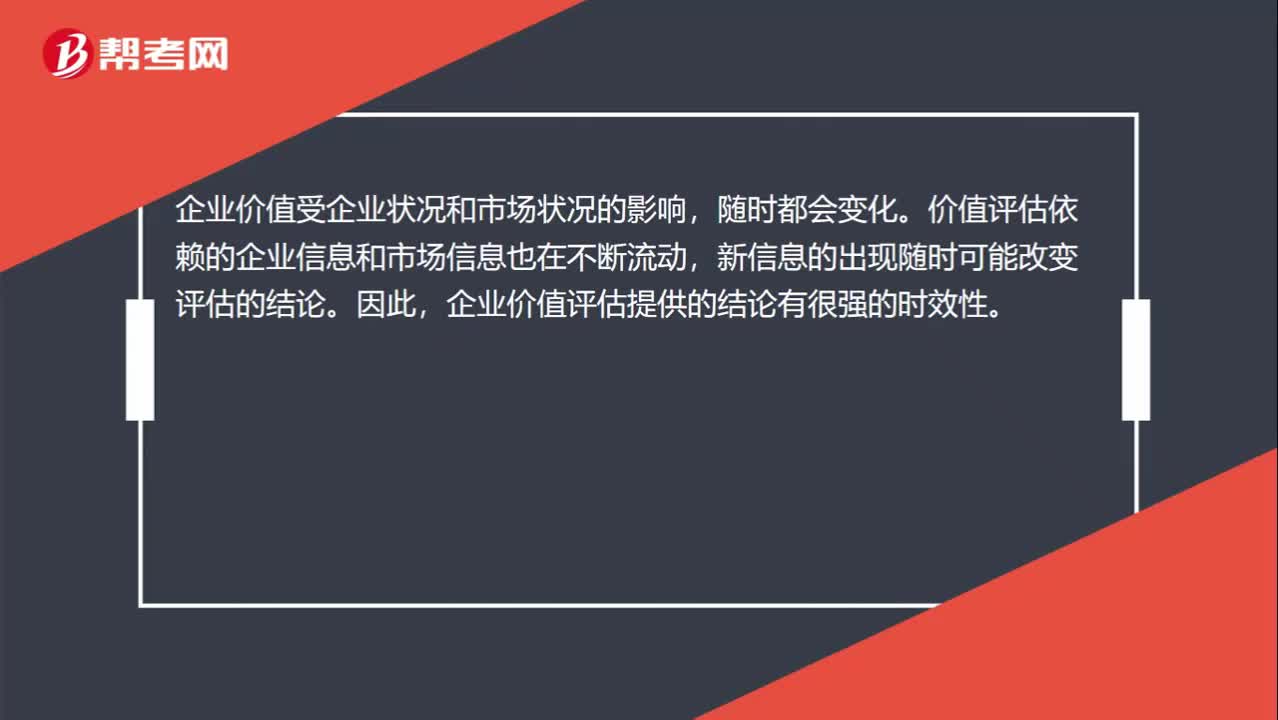

00:33企业价值评估提供的结论有很强的时效性怎么理解?:企业价值评估提供的结论有很强的时效性怎么理解?企业价值受企业状况和市场状况的影响,随时都会变化。价值评估依赖的企业信息和市场信息也在不断流动,新信息的出现随时可能改变评估的结论。因此,企业价值评估提供的结论有很强的时效性。

00:44

00:44掠夺性财务活动中的掠夺性融资和超额股利怎么区分?:掠夺性财务活动中的掠夺性融资和超额股利怎么区分?掠夺性融资主要是指利用上市公司进行过度融资等行为,或向终极股东低价定向增发股票等行为(通过发行股票等融资手段对中小股东进行侵害)。超额股利简单来说是通过向终极股东分配过多的现金股利,来侵害中小股东的权益(通过不公平的发放股利分红等手段对中小股东进行侵害)。

09:57

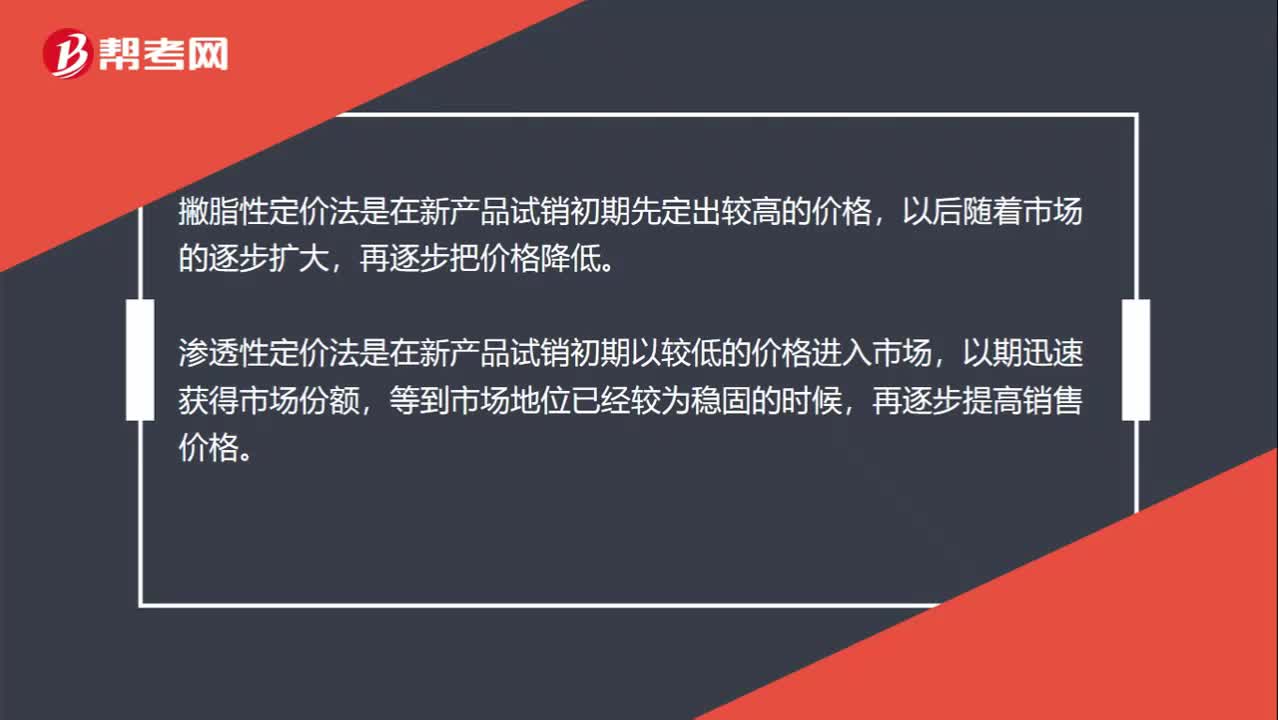

09:57密集型战略中的市场渗透是指什么?:产品—市场战略组合”产品与市场战略组合示意图:市场渗透——现有产品和现有市场,基础是增加现有产品或服务的市场份额。或增加正在现有市场中经营的业务:②如果一家企业决定将利益局限在现有产品或市场领域。即使在整个市场衰退时也不允许销售额下降,那么企业可能必须采取市场渗透战略。市场渗透战略可能是比较容易成功的,④企业拥有强大的市场地位。那么实施市场渗透是比较容易的。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

02:57

02:57所有权的概念和法定分类分别指什么?:所有权的概念和法定分类分别指什么?所有权是人类社会特有的一种制度。或在其制度安排中仅给予所有权以次要地位,一、所有权的概念”所有权是指在法律限制范围内。所有权人对自己的不动产或者动产:依法享有占有、使用、收益和处分的权利“可简化为占有、使用、收益和处分四项权能”二、所有权的法定分类,法律规定属于国家所有的财产。2.集体所有权。农民集体所有的不动产和动产。

07:13

07:13个别计价法的内容具体指什么?:它是指对发出的存货分别认定其单位成本和发出存货成本的方法。要求具体存货项目具有明显的标志,分别确定每种物品的单位成本和总成本,【提示2】对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务。通常采用个别计价法确定发出存货的成本,当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元。甲公司采用一次加权平均法按月计算发出A产成品的成本:

03:06

03:06什么是物权法定原则?:物权法定原则,是指物权的种类与内容只能由法律来规定,物权的种类和内容,如增加居住权、优先购买权为物权种类因违反种类法定而无效。行为人设定与法定物权相异的内容,该质权设定行为即因违反物权内容法定原则而无效。债权是约定的:【问】是否有物权效力,【答】根据物权法定原则,优先购买权不是物权法上的法定物权种类,因此这一约定因为违反物权种类法定原则而无效,叔父亦不得主张房屋买卖无效并要求买受人返还房屋?

02:10

02:10税法适用性或法律效力的判断原则是什么?:税法适用性或法律效力的判断原则是什么?在税收执法过程中,对其适用性或法律效力的判断,一般按以下原则掌握:(一)层次高的法律优于层次低的法律;(二)同一层次的法律中,特别法优于普通法;(三)国际法优于国内法;(四)实体法从旧,程序法从新。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

04:56

04:56渐进性变革与革命性变革的区别是什么?:渐近性变革认为,渐进的变化是一系列持续、稳步前进的变化过程,使企业能够保持平稳、正常运转。企业的变革要适应人们的接受能力,变革应该在适当的范围内逐步进行。(量变),革命性变革认为彻底的组织变化不可能零碎地、间断地完成,企业的变革是全面性的变化过程。使企业整个体系发生改变(质变)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日