下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:42

06:42投资性房地产后续计量模式的变更是怎样的?:投资性房地产后续计量模式的变更是怎样的?(2)成本模式在满足条件时可以变更为公允价值模式(属于政策变更),【2012年注册会计师真题】已采用公允价值模式计量的投资性房地产,【解析】《企业会计准则第3号——投资性房地产》规定在房地产市场比较成熟、能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量;而已采用公允价值模式计量的投资性房地产。

00:49

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

01:56

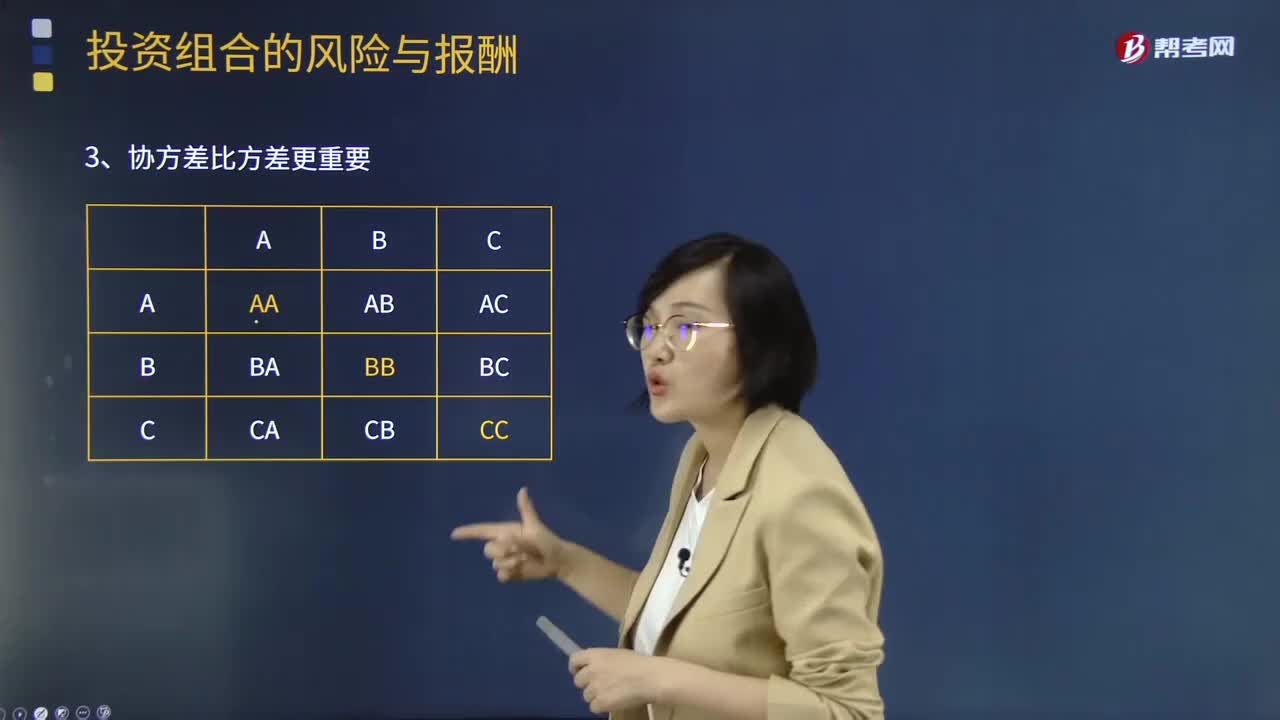

01:56来看看协方差与方差的关系是怎样的?:来看看协方差与方差的关系是怎样的?方差用于反应数据的离散程度,期望用于反应数据的聚合情况。协方差用于反映两个维度之间的数据偏离期望值的相关性,(某维度偏离点-均值)*(另一维度-均值)0,同时也能反映偏离强度,若协方差结果越大,协方差比方差更重要:1.协方差的计算,两种证券报酬率的协方差。表示两项资产的报酬率呈同方向变化。表示两项资产的报酬率呈反方向变化;

00:33

00:33企业价值评估提供的结论有很强的时效性怎么理解?:企业价值评估提供的结论有很强的时效性怎么理解?企业价值受企业状况和市场状况的影响,随时都会变化。价值评估依赖的企业信息和市场信息也在不断流动,新信息的出现随时可能改变评估的结论。因此,企业价值评估提供的结论有很强的时效性。

03:27

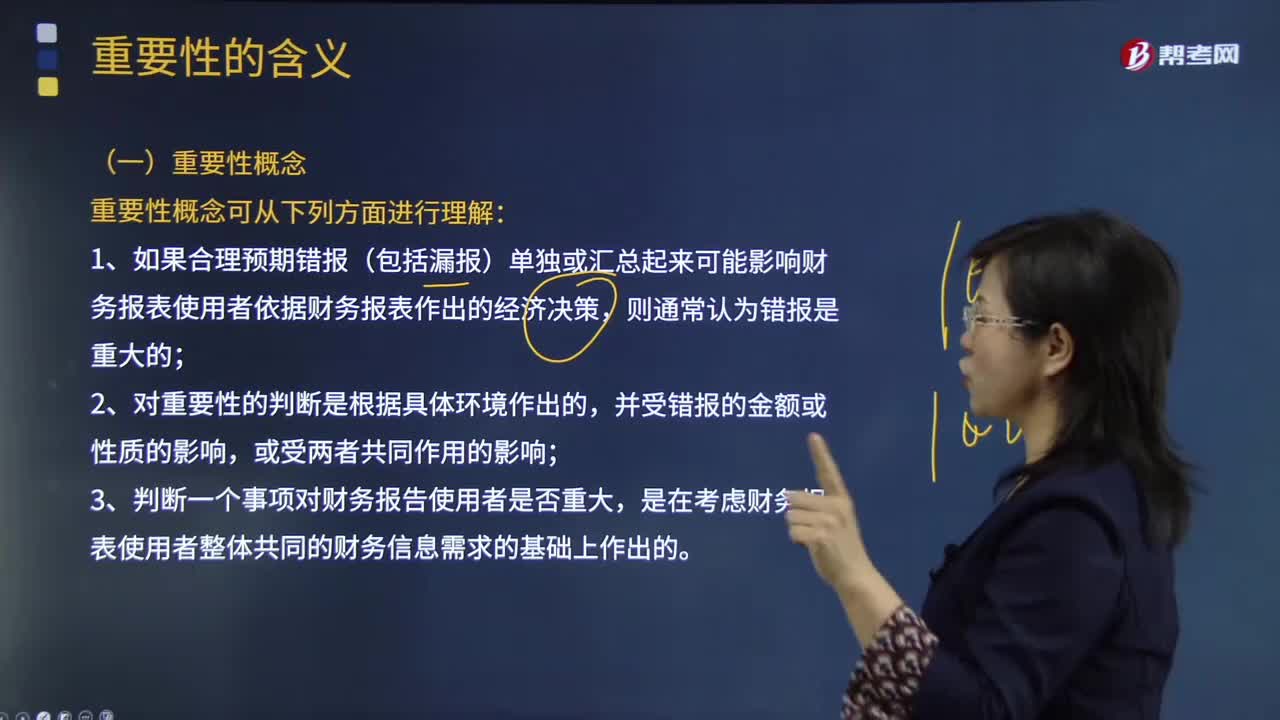

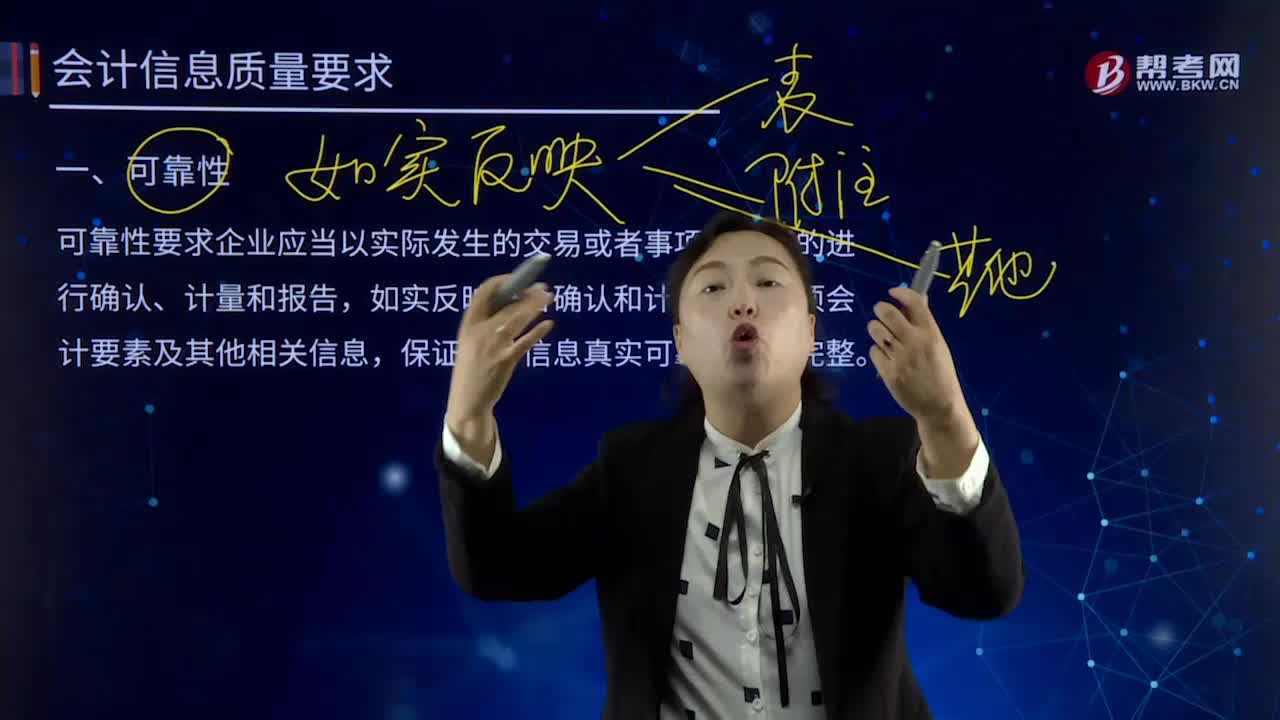

03:27会计信息质量的可靠性是指什么?:可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。如果财务报告所提供的会计信息是不可靠的,(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,保证会计信息的完整性。

07:40

07:40收缩战略的方式有哪些?:收缩战略的方式有哪些?是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。主要涉及采取补救措施制止利润下滑,③削减成本战略:更多地涉及企业的整个经营努力的改变:①重新定位或调整现有的产品和服务。②调整营销策略,在价格、广告、渠道等环节推出新的举措。集团进行了重大战略调整。即从战略扩张改为战略收缩。以改变该集团地域性品牌分割状态。F汽车集团的收缩战略类型属于()。

01:25

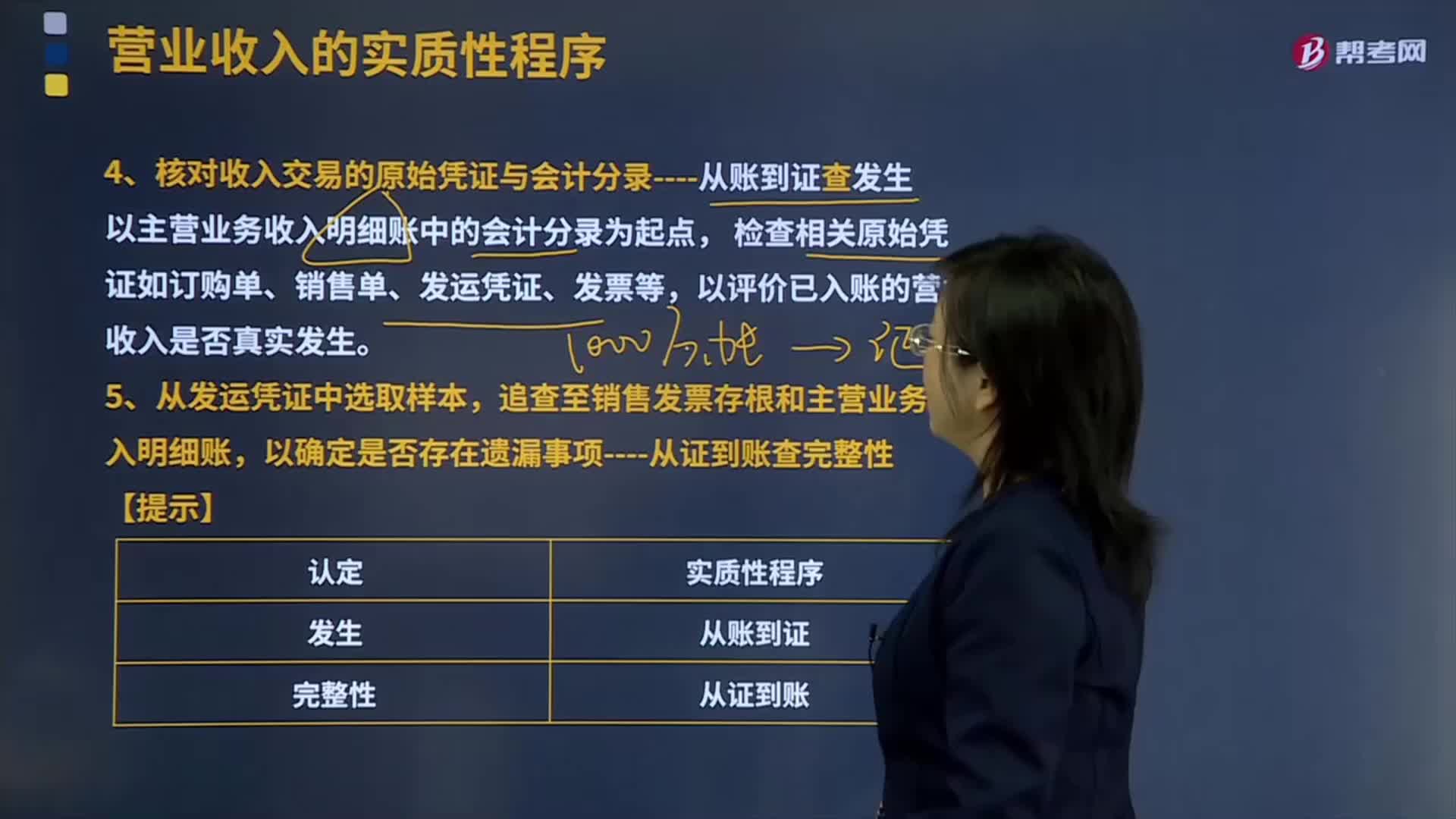

01:25怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?:怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。核对收入交易的原始凭证与会计分录----从账到证查发生,检查相关原始凭证如订购单、销售单、发运凭证、发票等。以评价已入账的营业收入是否真实发生,通常还要与经过批准的商品价目表进行比较核对。发票中列出的商品的规格、数量和客户代码等,则应与发运凭证进行比较核对。

12:58

12:58企业询证函的格式有几种类型?:企业询证函格式有哪些?企业询证函是企业在财产清查中为了核实来往款项的真实性而寄送往来单位的一种核对函件。企业询证函通常包括双方在截止于特定日期的往来款项余额。参考格式3——积极式询证函(格式三):

10:28

10:28怎样对收入确认存在的舞弊风险进行评估?:怎样对收入确认存在的舞弊风险进行评估?3.注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。以明显高于其他客户的价格向未披露的关联方销售商品,(6)在与商品相关的风险和报酬尚未全部转移给客户之前确认销售收入,而将以售后回购或售后租回方式发出的商品作为销售商品确认收入。按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

05:33

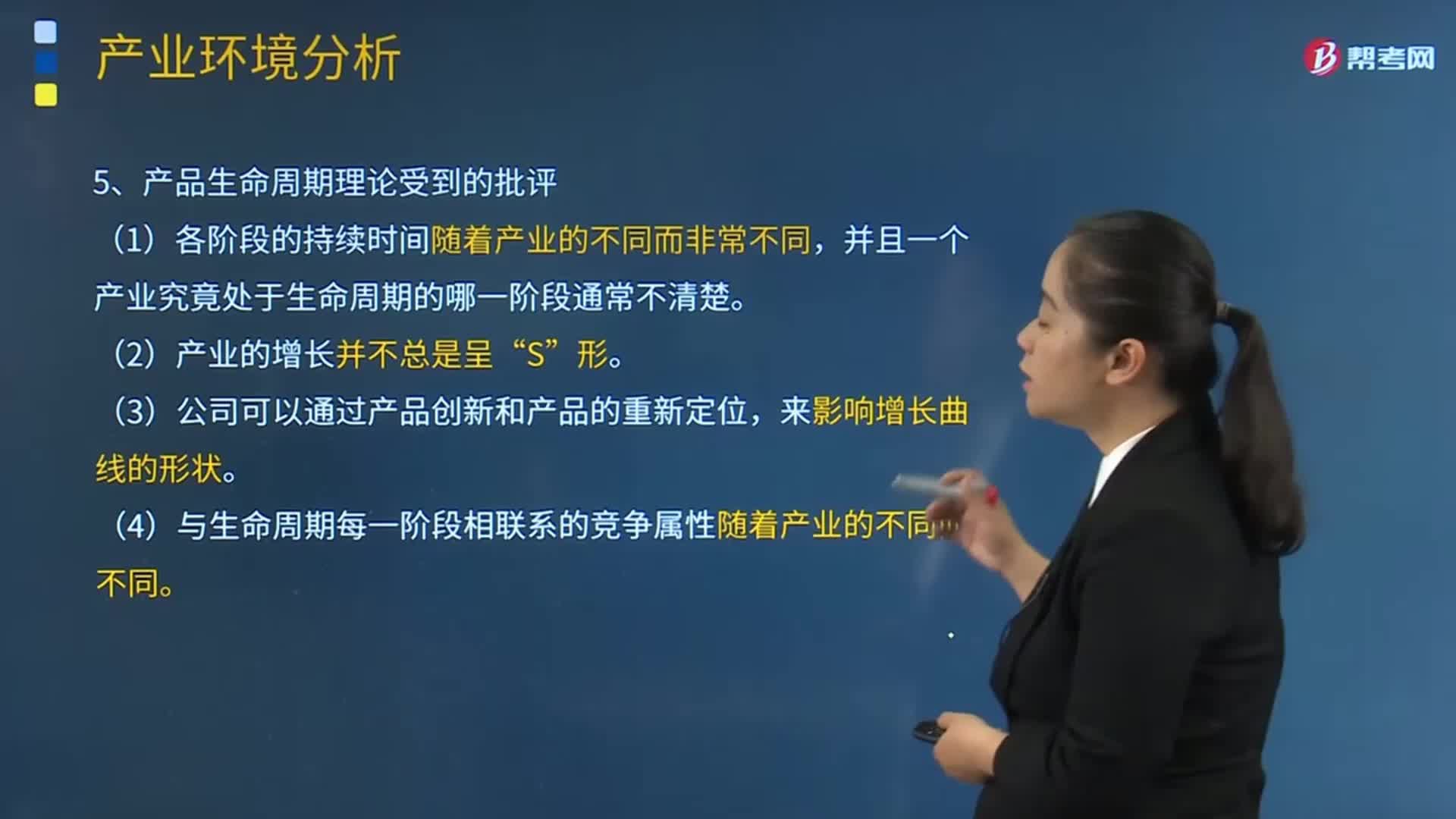

05:33周期理论收到的批评是什么?:并且一个产业究竟处于生命周期的哪一阶段通常不清楚。(4)与生命周期每一阶段相联系的竞争属性随着产业的不同而不同。【解析】本题主要考查的是产品生命周期不同阶段经营风险的特点。导入期产品的经营风险非常高。A.从产业环境与从国际生产要素组合不同角度分析,产品生命周期的内涵是一致的。产品生命周期可以划分为导入期、成长期、成熟期和衰退期4个阶段。D.产品生命周期可用于分析所有产业的发展规律。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日