下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:00

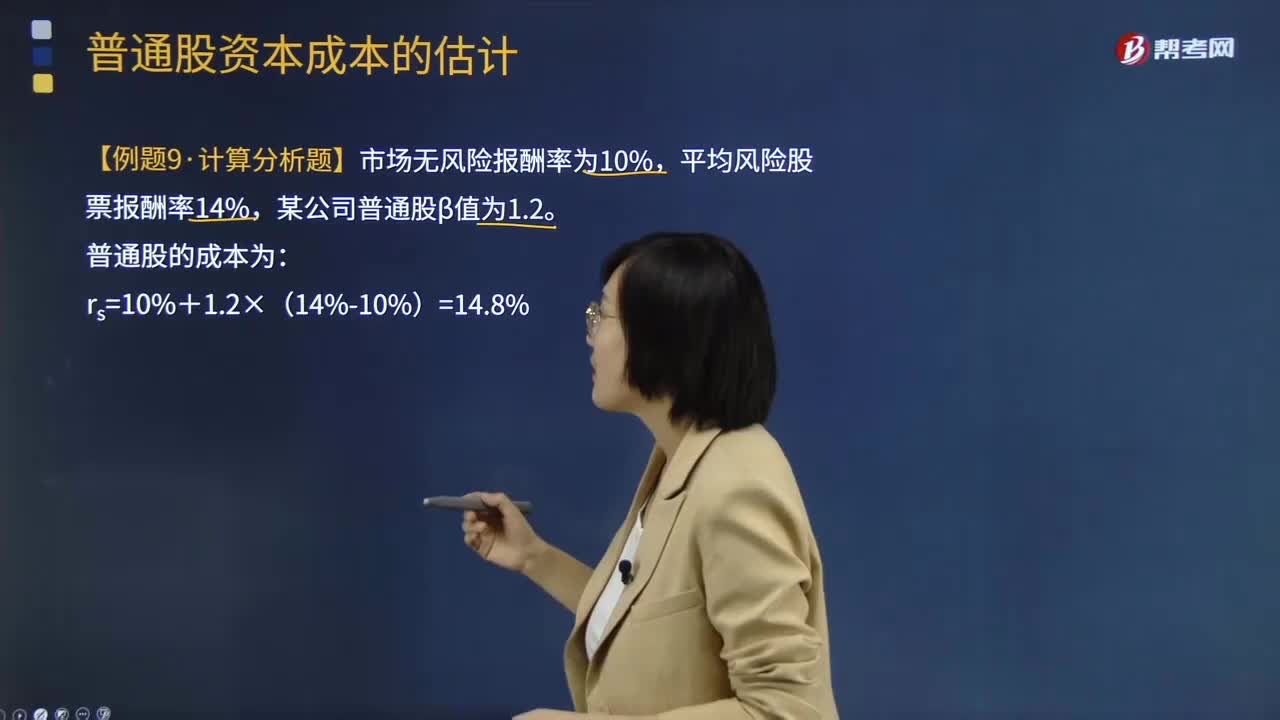

02:00资本资产定价模型的具体内容是什么?:资本资产定价模型Capital Asset Pricing Model 简称CAPM是由美国学者夏普、林特尔、特里诺和莫辛等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,Rm─平均风险股票报酬率;β×(Rm-Rf)─股票的风险溢价,【例题·计算分析题】市场无风险报酬率为10%,平均风险股票报酬率14%。

05:03

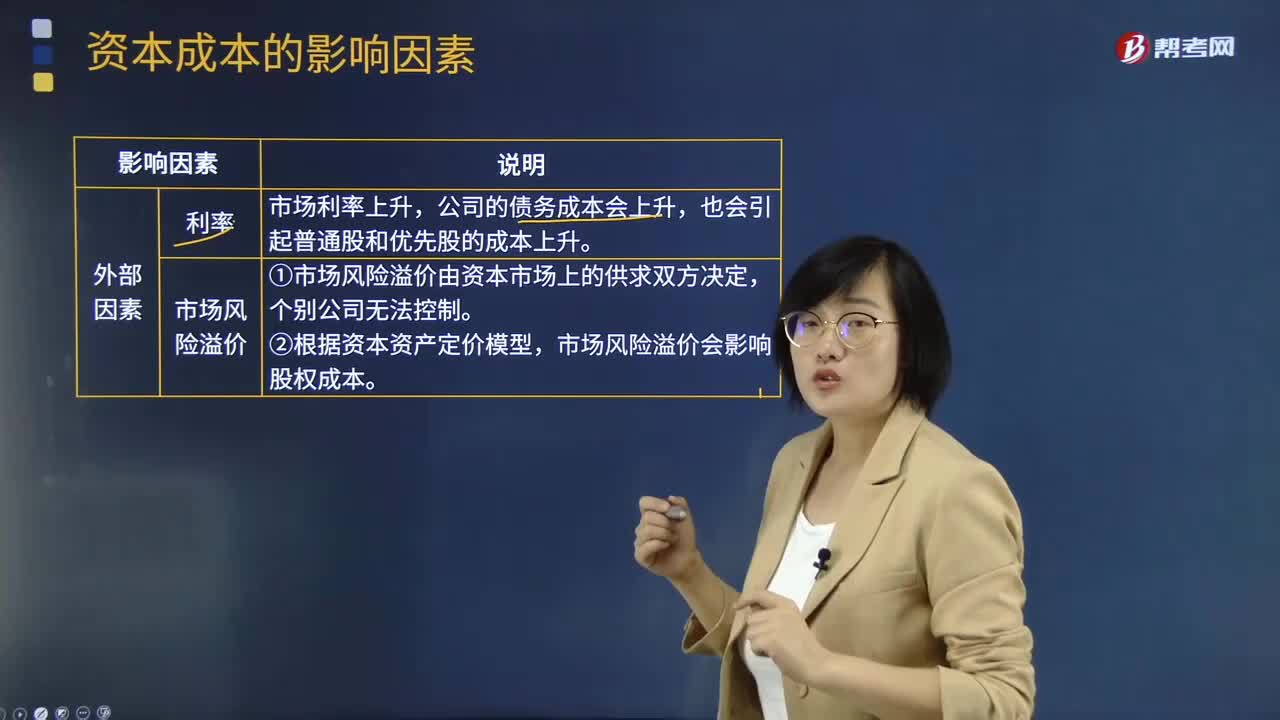

05:03影响资本成本的因素有哪些?:影响资本成本的因素有哪些?资本成本是指投资资本的机会成本。是将资本用于本项目投资所放弃的其他投资机会的收益,公司的债务成本会上升,①市场风险溢价由资本市场上的供求双方决定。市场风险溢价会影响股权成本;②税率变化直接影响税后债务成本以及公司加权平均资本成本,会影响人们对权益投资和股权投资的选择,会使平均资本成本趋于降低;同时会加大公司的财务风险,又会引起债务成本和权益成本上升。

08:41

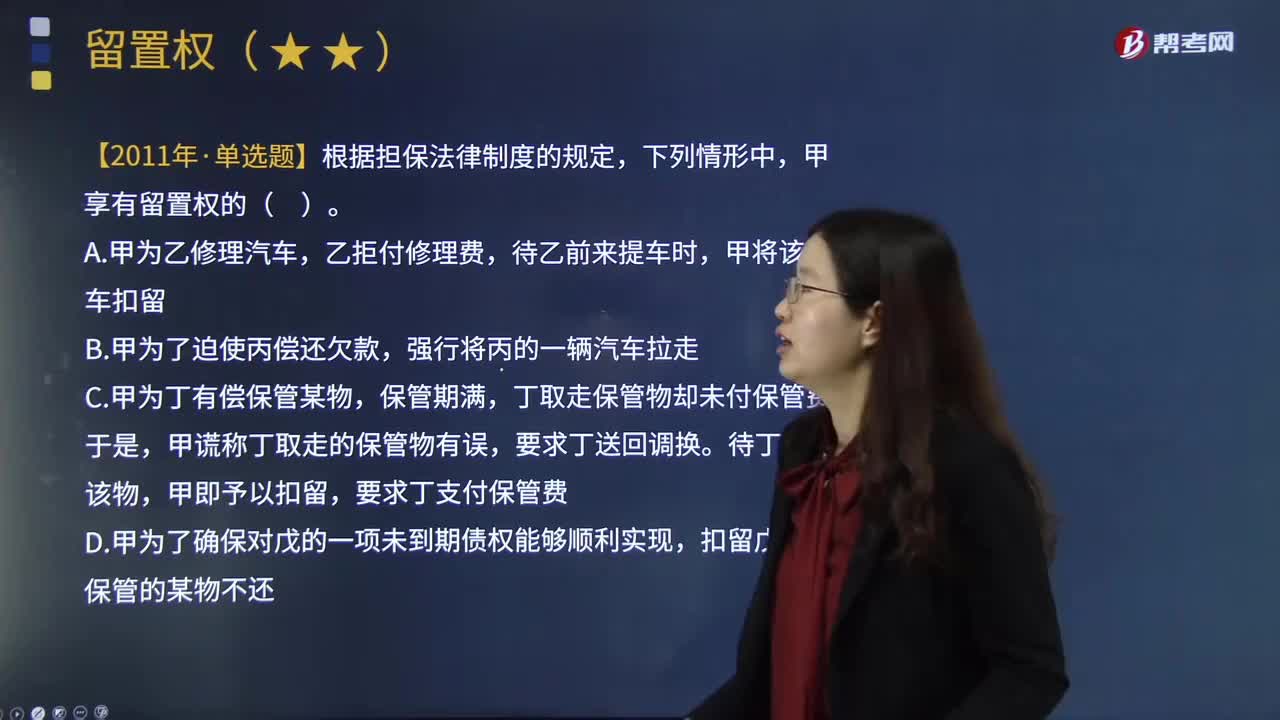

08:41抵押权是怎样设定的?:抵押权赋予资金借出人从协议中确定的资金借入人资产的出售所得现金中获得偿还的权利。借贷双方规定了各项抵押条款。当事人之间订立有关设立、变更、转让和消灭不动产物权的合同,抵押合同即便未经登记,【问】乙银行有权对希月公司手中的机器设备行使抵押权?如意公司转让抵押物的行为构成无权处分,由于如意公司以该设备向乙银行设定抵押时未办理抵押登记,即乙银行无权对希月公司手中的机器设备行使抵押权。

03:05

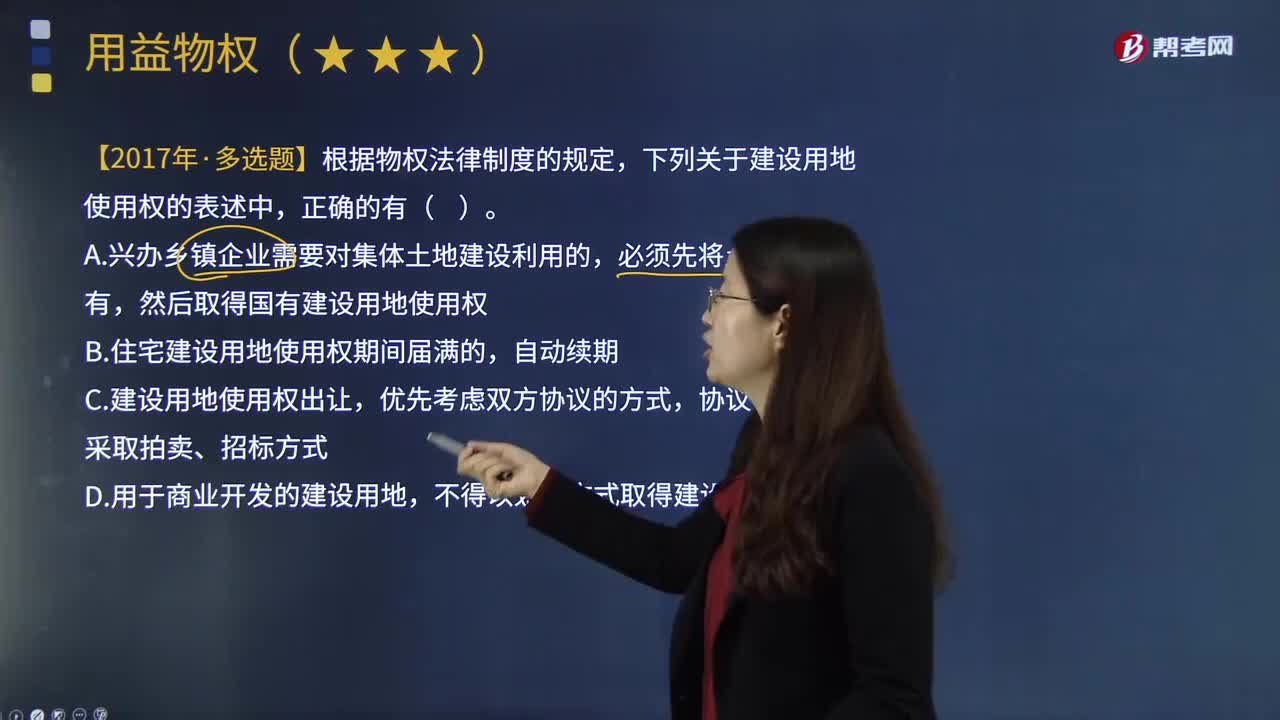

03:05建设用地使用权的终止原因有哪些?:建设用地使用权是因建筑物或其他构筑物而使用国家所有的土地的权利。建设用地使用权因土地使用权出让合同规定的使用年限届满、提前收回及土地灭失等原因而终止。1.因为使用期限届满而未续期住宅建设用地使用权期间届满的,必须按照土地使用权出让合同约定的土地用途、动工开发期限开发土地;则建设用地使用权自然消灭《物权法》规定,非住宅建设用地使用权期间届满后的续期,登记机构应当收回建设用地使用权证书。

03:07

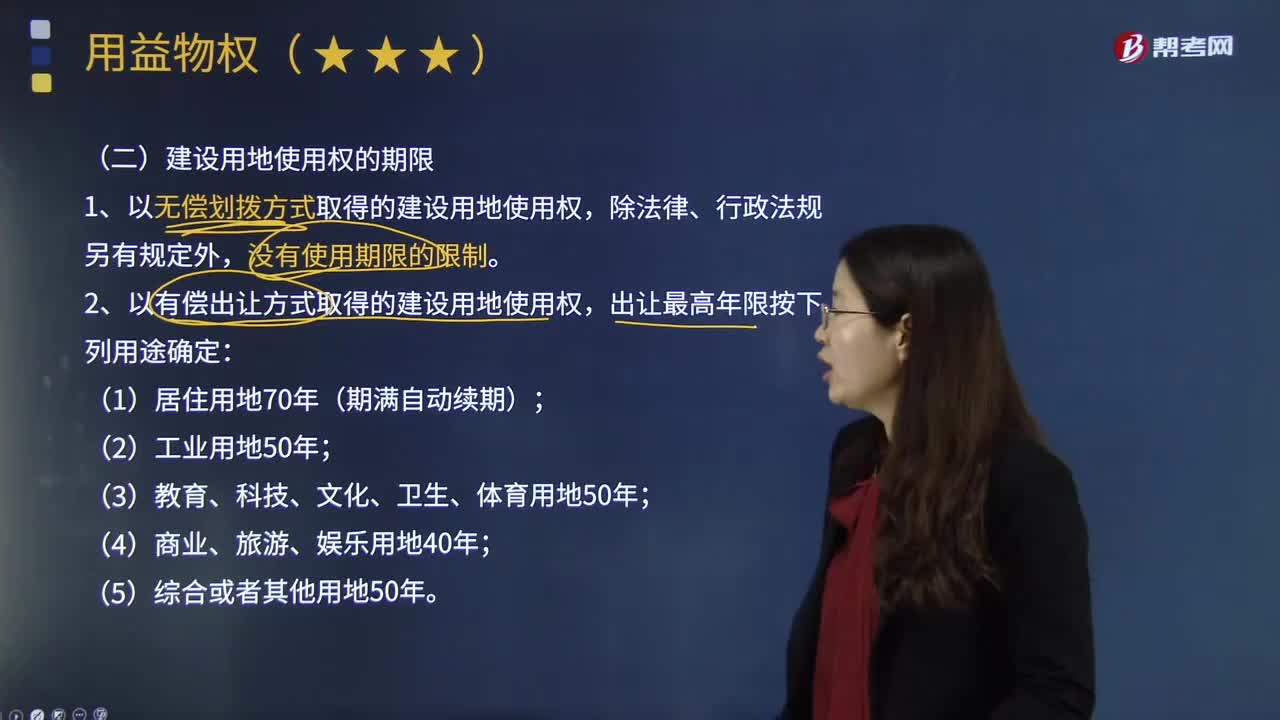

03:07建设用地使用权的期限是多久?:建设用地使用权的期限是多久?1.以无偿划拨方式取得的建设用地使用权,2.以有偿出让方式取得的建设用地使用权,3.建设用地使用权转让、互换、出资、赠与或者抵押的,但不得超过建设用地使用权的剩余期限。应当重新签订土地使用权出让合同;依照规定支付土地使用权出让金,土地使用权由国家无偿收回,可以收回国有土地使用权,(3)土地出让等有偿使用合同约定的使用期限届满,土地使用者未申请续期或者申请续期未获批准;

00:41

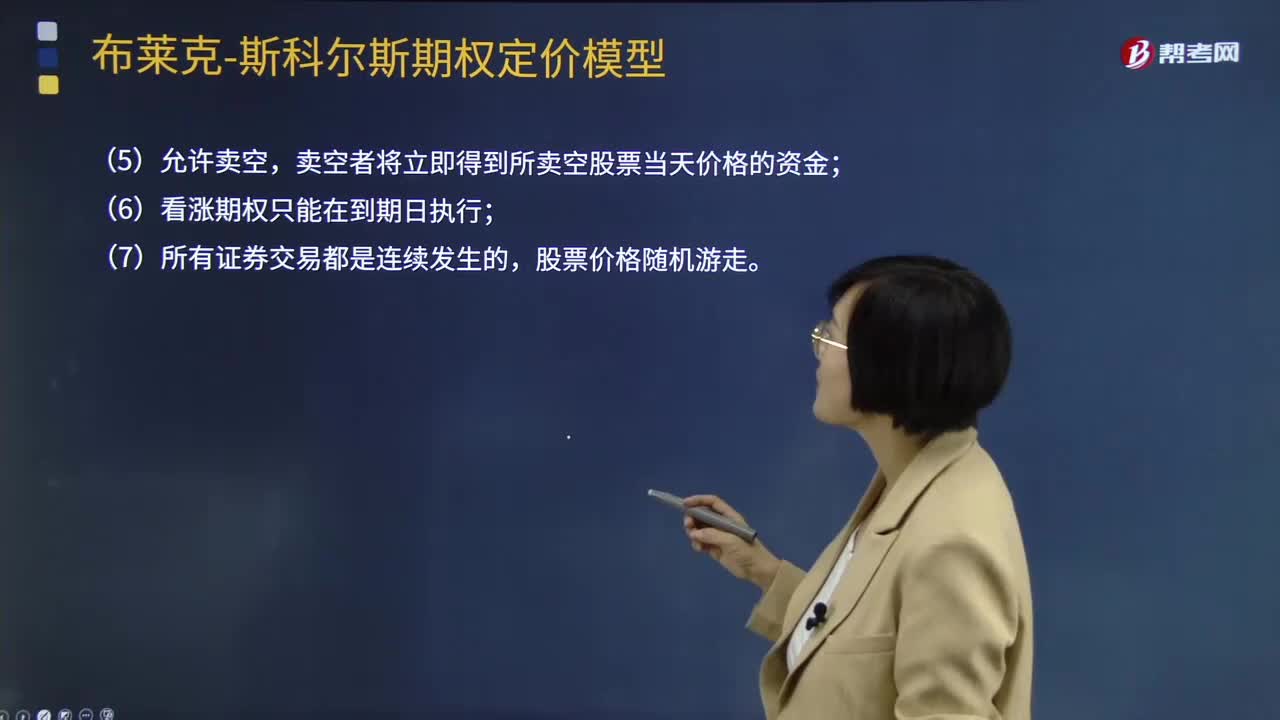

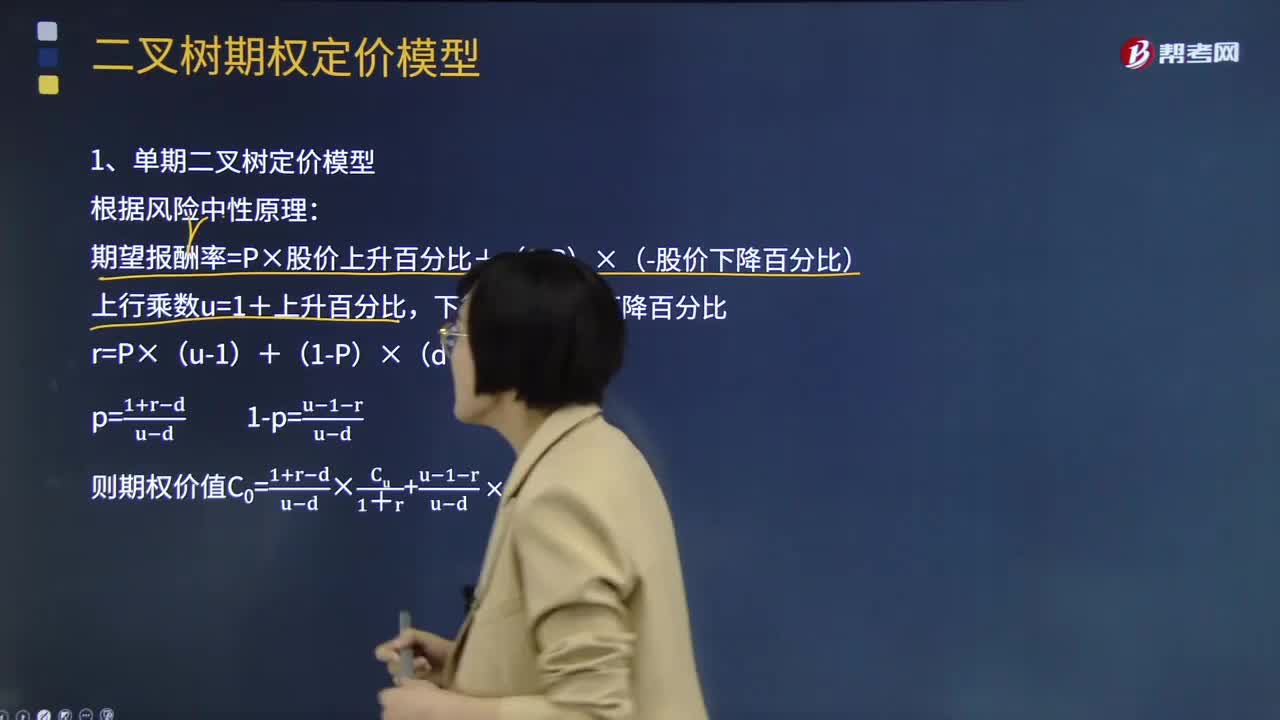

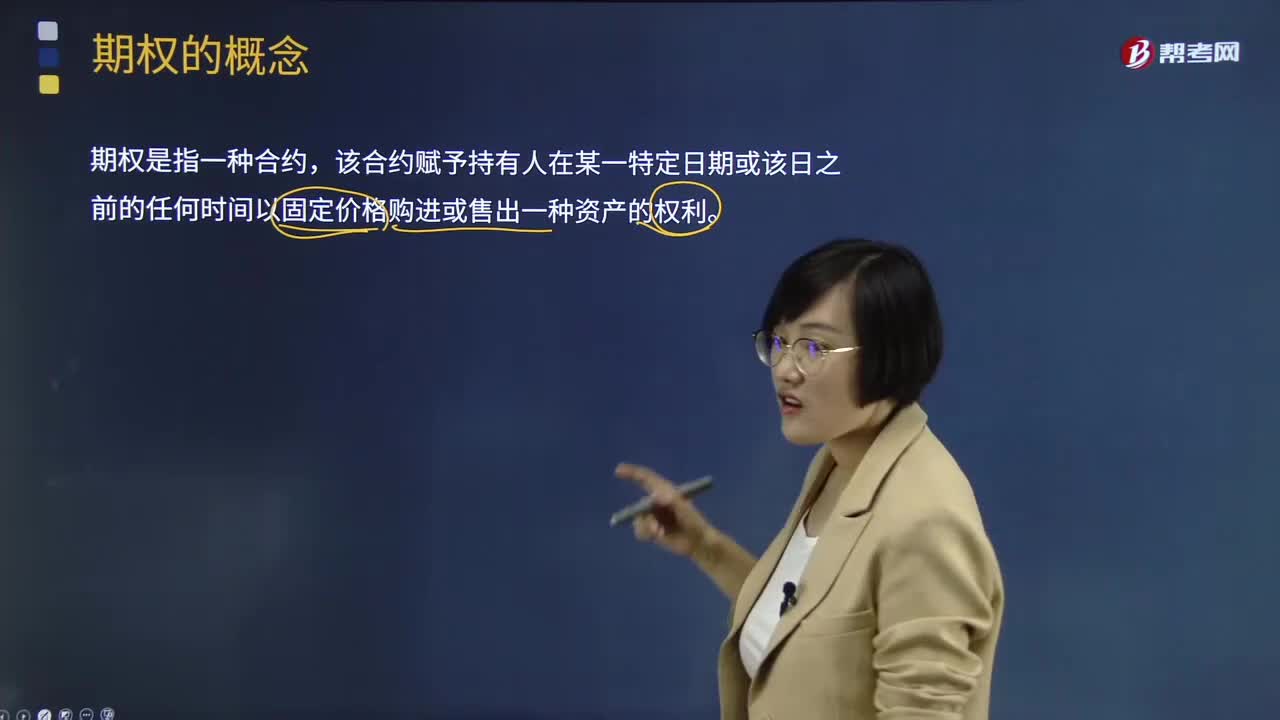

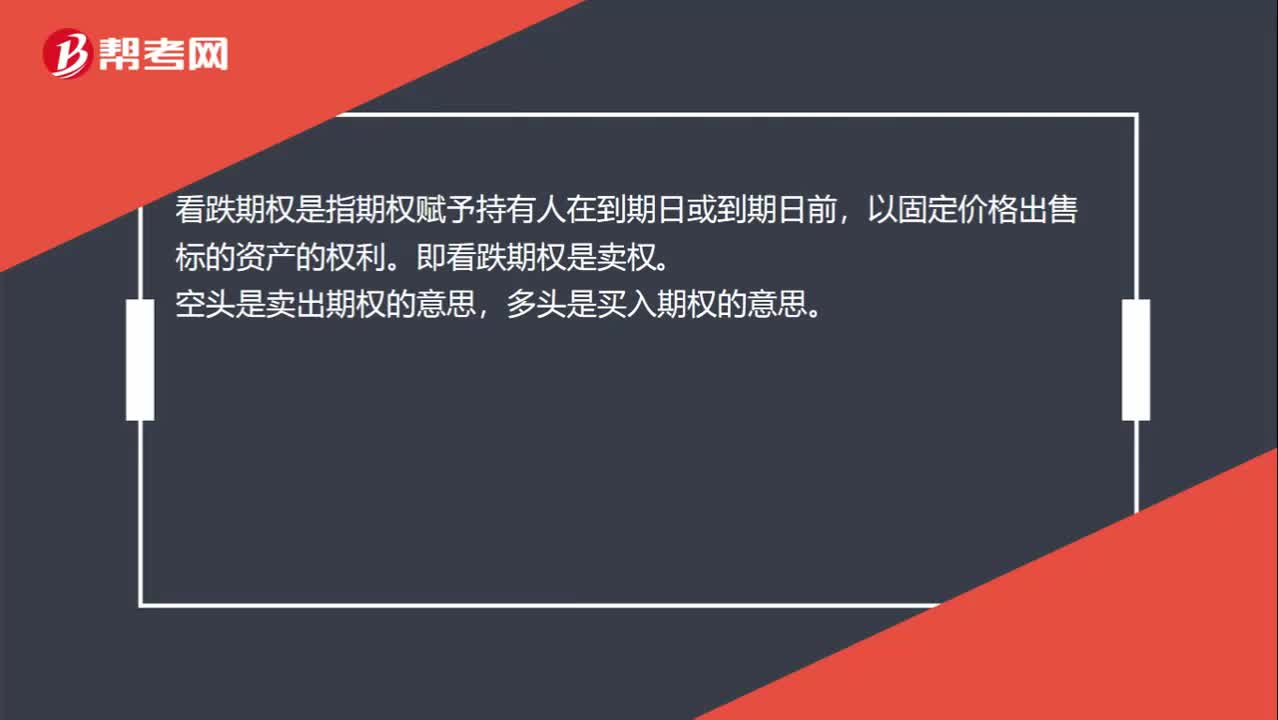

00:41看涨期权、看跌期权和多头、空头的关系?:看涨期权、看跌期权和多头、空头的关系?看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。即看涨期权是买权。看跌期权是指期权赋予持有人在到期日或到期日前,以固定价格出售标的资产的权利。即看跌期权是卖权。空头是卖出期权的意思,多头是买入期权的意思。

11:40

11:40物权变动的原因有哪些?:物权变动的类型包括基于法律行为的物权变动和非基于法律行为的物权变动。1.基于法律行为的物权变动(必须公示);2.非基于法律行为的物权变动(相对无需公示,直接根据法律的规定导致物权变动)。因合法建造、拆除房屋等事实行为设立或者消灭物权的:导致物权设立、变更、转让或者消灭的,【提示】文书的内容必须是确定物权归属,【提示】基于法律行为的物权变动应当公示,非基于法律行为的物权变动不必以公示为前提。

00:49

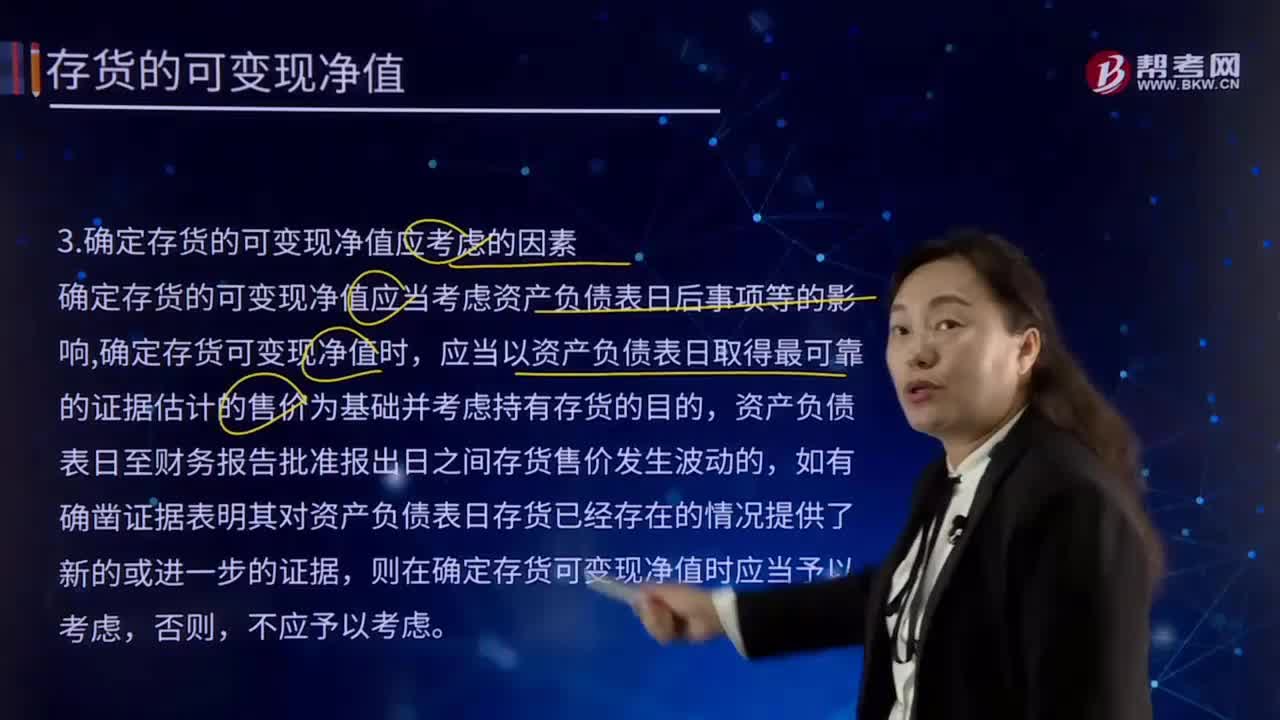

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

02:45

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

05:13

05:13影响长期偿债能力的其他因素有哪些?:长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。融资租赁是由租赁公司垫付资金,所购设备一般于合同期满转归承租人所有的一种租赁方式,因而企业通常将融资租赁视同购入固定资产。并把与该固定资产相关的债务作为企业负债反映在资产负债表中,企业的经营租赁不在资产负债表上反映。当企业经营租赁量比较大。

10:22

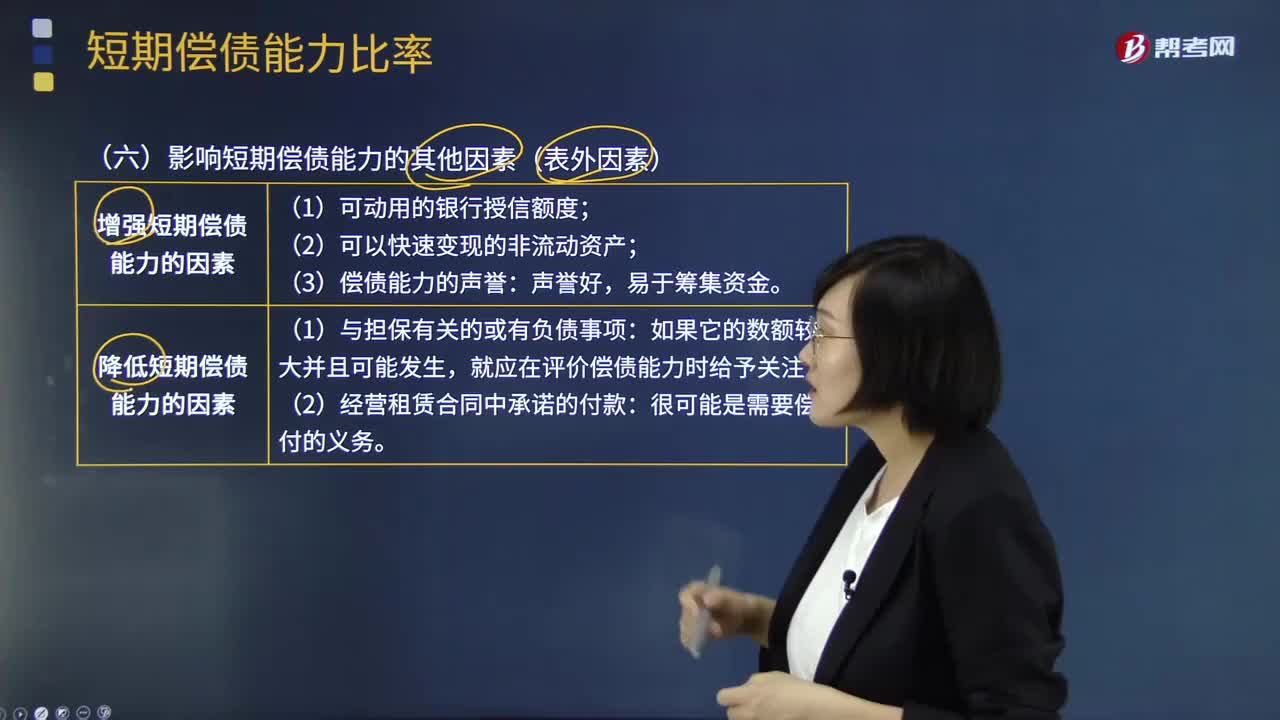

10:22影响短期偿债能力的其他因素(表外因素)有哪些?:影响短期偿债能力的其他因素(表外因素)有哪些?有一些表外因素也会影响企业的短期偿债能力,降低短期偿债能力的因素,就应在评价偿债能力时给予关注。【常见问题】为什么经营租赁影响偿债能力,融资租赁为什么不算表外因素,融资租赁应付的租金已经列示在长期应付款。有助于提高企业短期偿债能力的是(),A.利用短期借款增加对流动资产的投资,D.提高流动负债中的无息负债比率

15:22

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日