下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29浮动抵押登记吗?:浮动抵押登记吗?根据法律规定,浮动抵押之抵押权自合同生效时设立,未经登记,不得对抗善意第三人。简单说,动产浮动抵押和普通的动产抵押的规定是一样的,当事人可以选择办理抵押登记,但抵押登记不影响抵押权的设立。

00:32

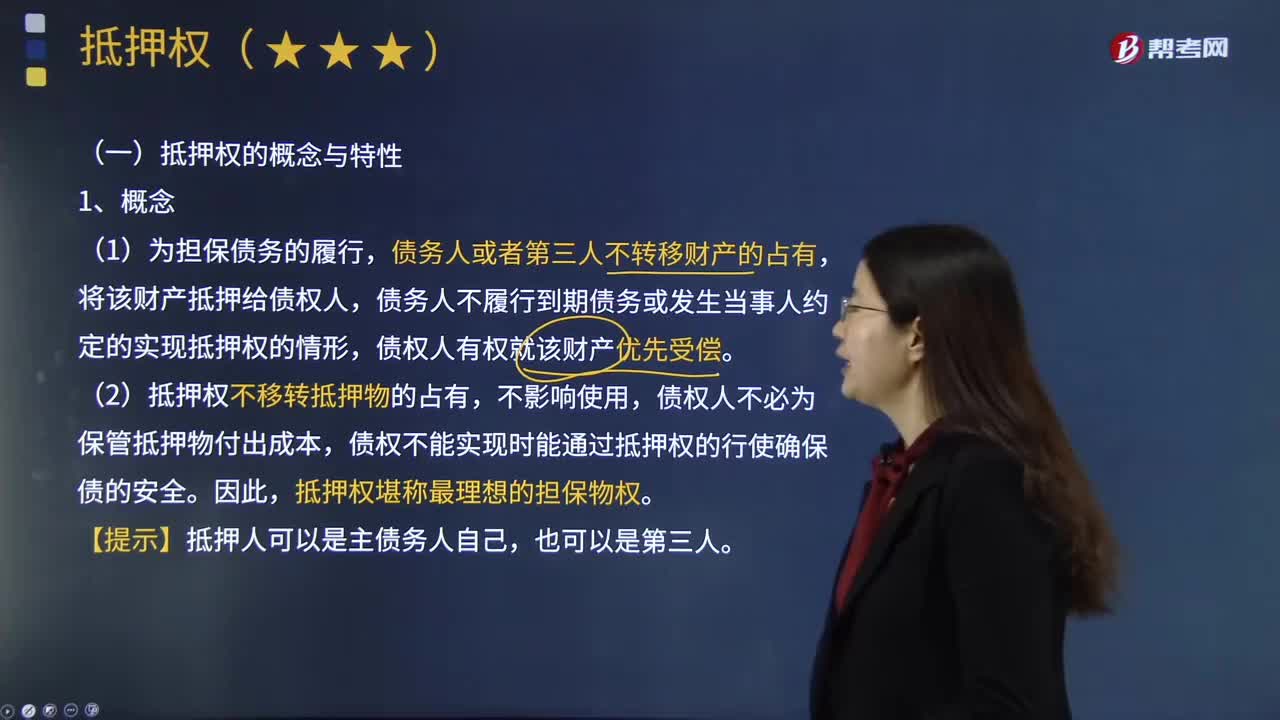

00:32抵押权人和债权人是同一个人么?:抵押权人和债权人是同一个人么?债权人应为抵押权人,如果不一致可能面临抵押权无法行使,比如说甲向乙借款100万元,以自己的房屋做抵押,抵押给乙,那么甲在物权上是抵押人,在债权上是债务人,而乙在物权上来说是抵押权人,在债权上来说就是债权人。

00:18

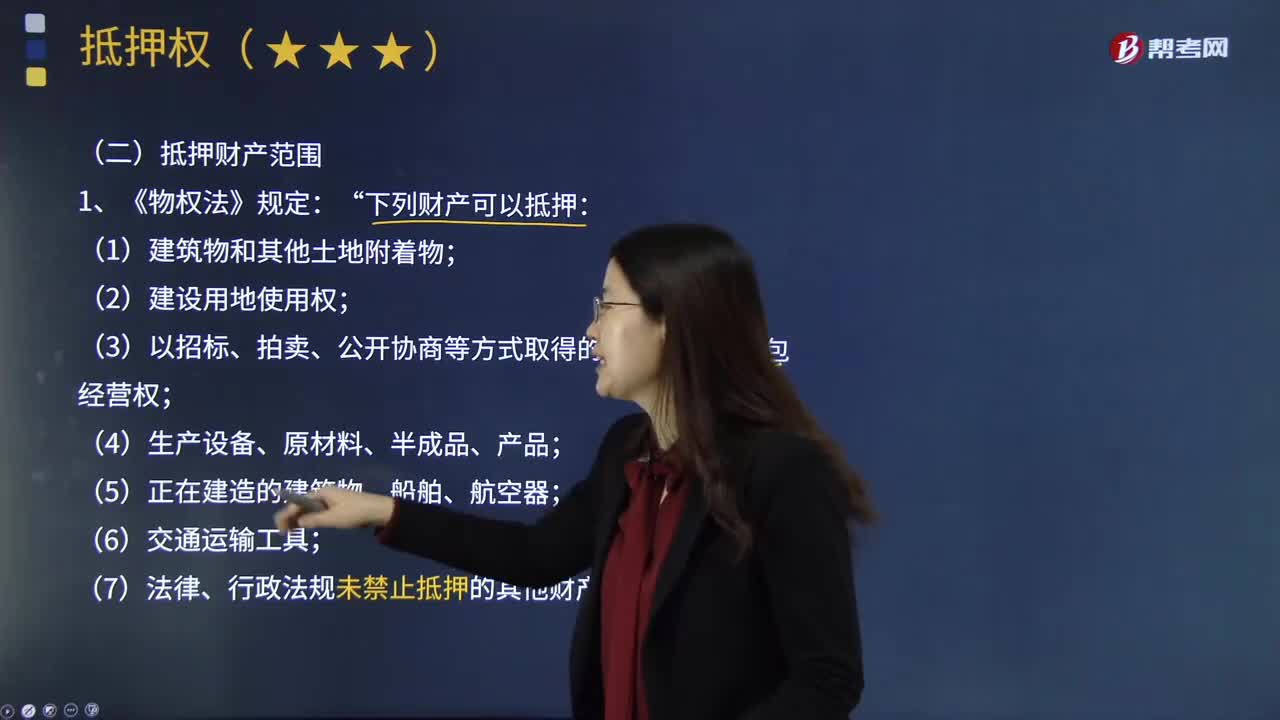

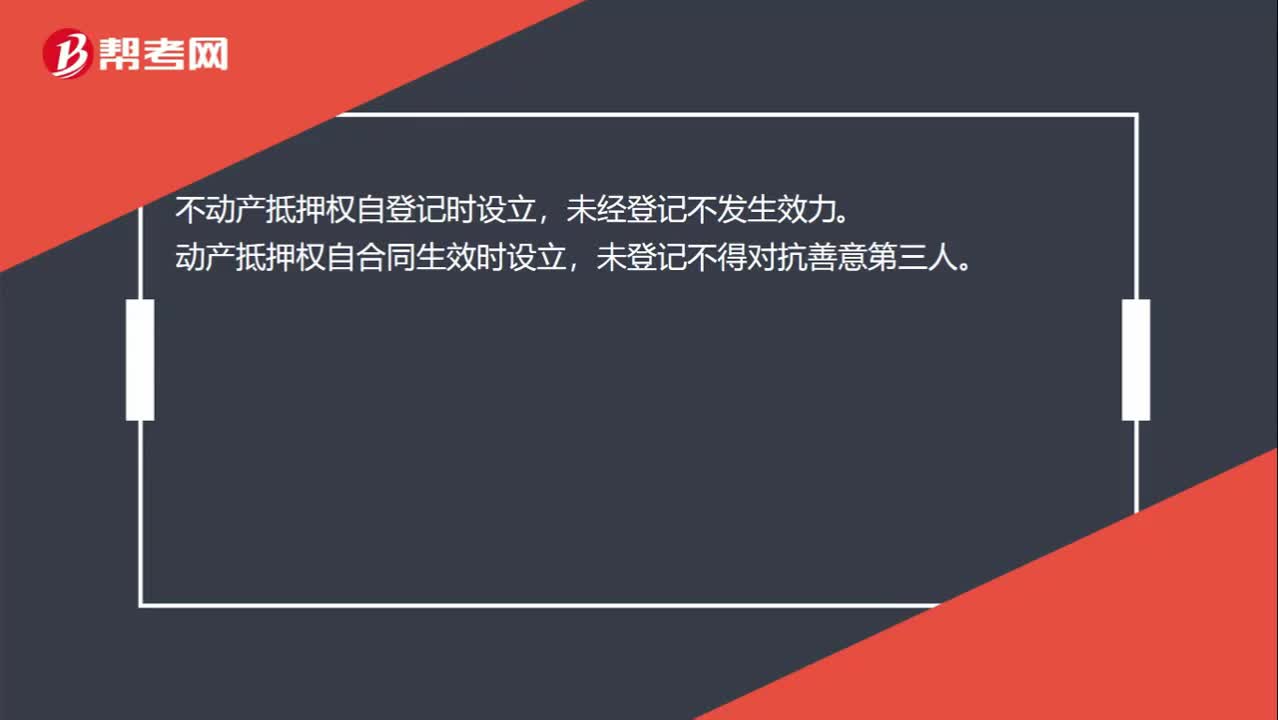

00:18何为抵押权的设立?:何为抵押权的设立?不动产抵押权自登记时设立,未经登记不发生效力。动产抵押权自合同生效时设立,未登记不得对抗善意第三人。

01:34

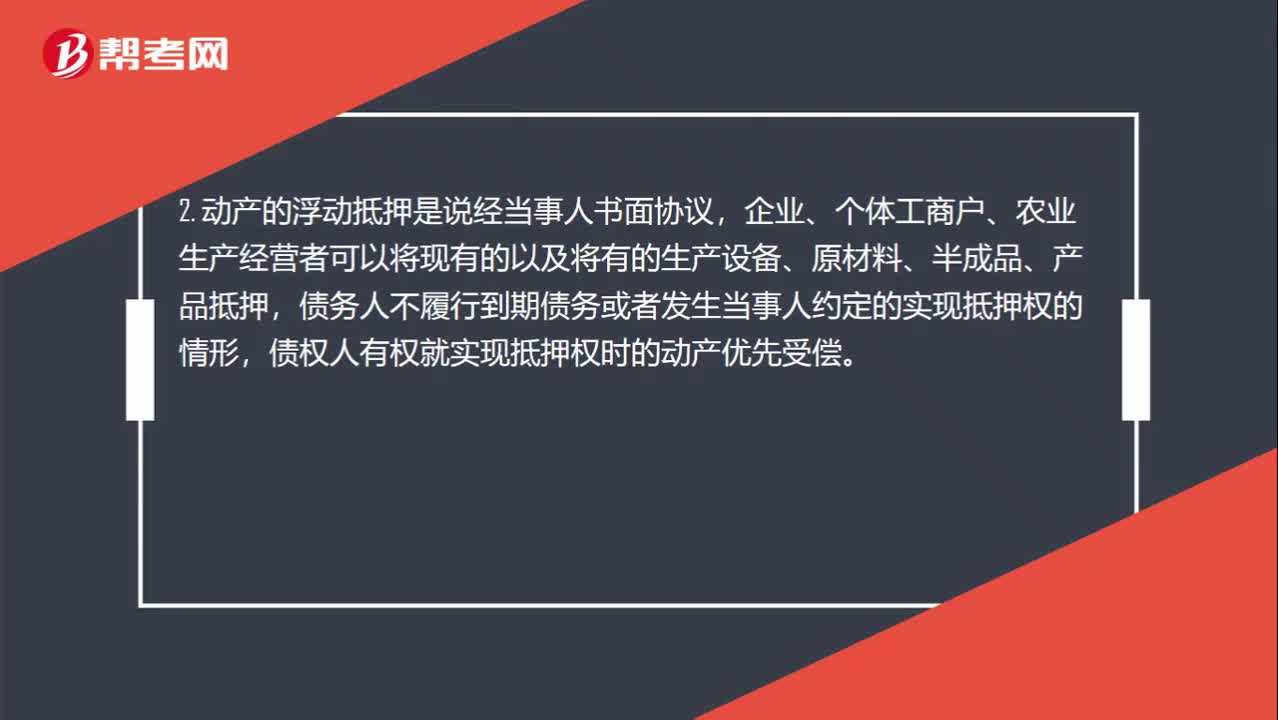

01:34抵押分几种?:不动产抵押、动产抵押这两种。动产抵押中有一般动产的抵押、特殊动产的抵押、动产的浮动抵押。2. 动产的浮动抵押是说经当事人书面协议,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就实现抵押权时的动产优先受偿。动产的浮动抵押需要注意以下事项:(1)浮动抵押仅限于特定的主体,(3)浮动抵押的抵押权自抵押合同生效时设立,(4)浮动抵押即使已经登记。

01:39

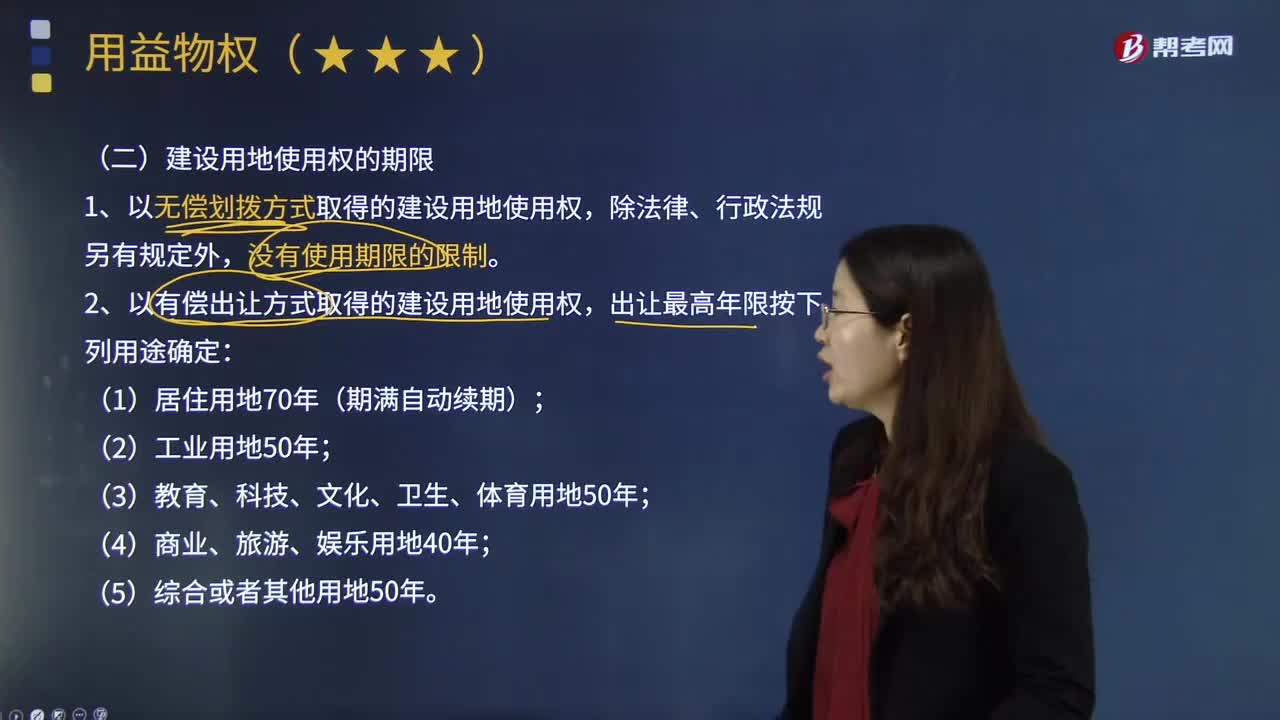

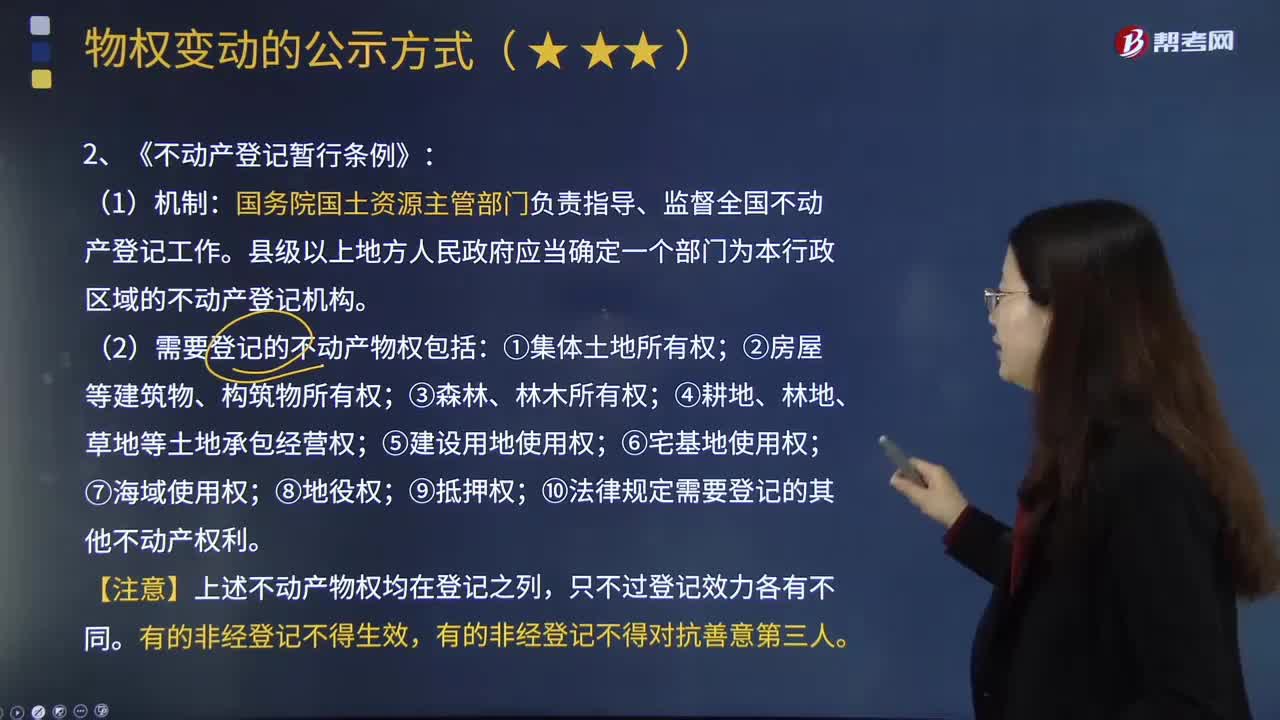

01:39《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?:《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?《不动产登记暂行条例》是为整合不动产登记职责,规范登记行为,方便群众申请登记,《不动产登记暂行条例》由国务院于2014年11月24日发布,国务院国土资源主管部门负责指导、监督全国不动产登记工作。县级以上地方人民政府应当确定一个部门为本行政区域的不动产登记机构。(2)需要登记的不动产物权包括:①集体土地所有权;⑨抵押权;

01:56

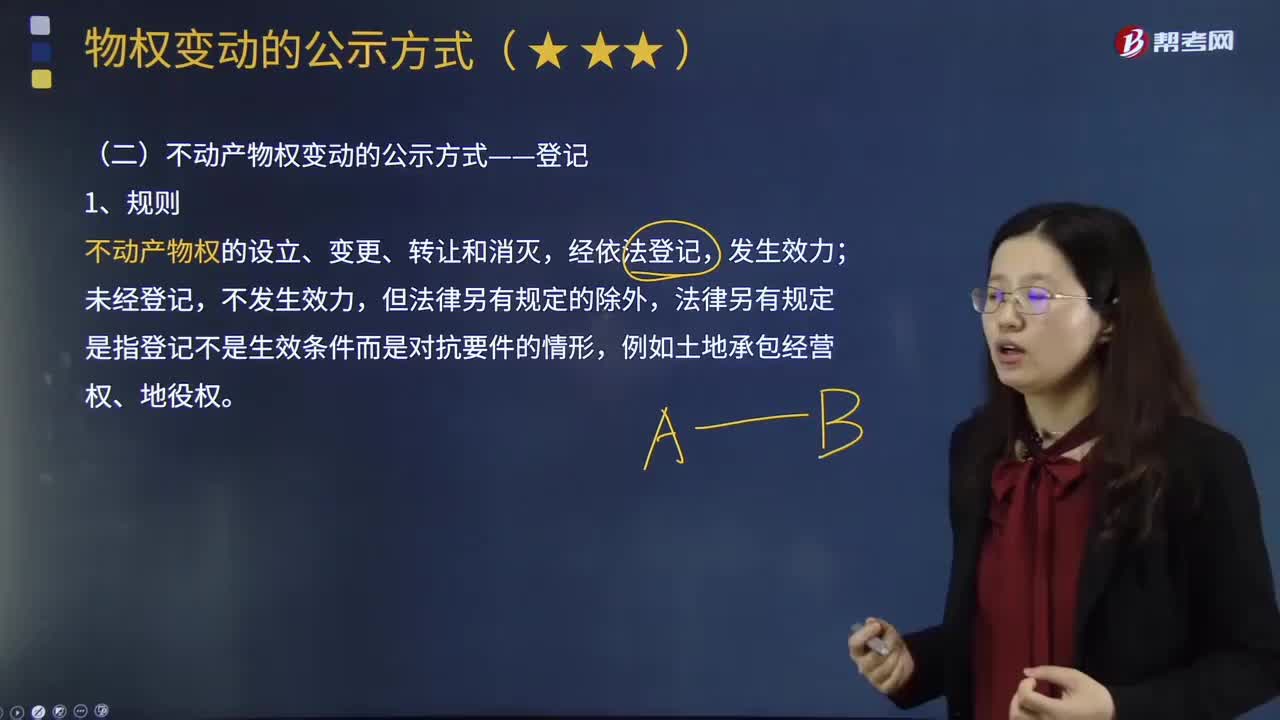

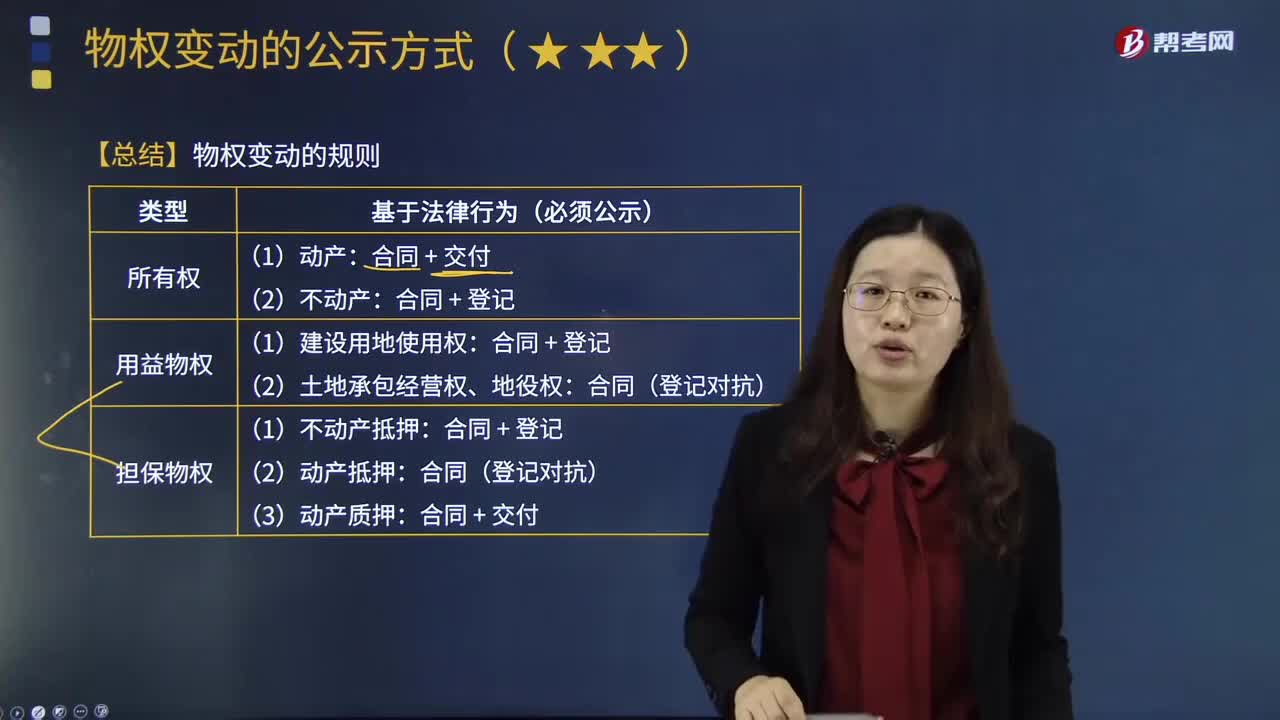

01:56不动产物权变动的登记规则是怎样的?:不动产物权变动的登记规则是怎样的?不动产物权的设立、变更、转让和消灭,法律另有规定是指登记不是生效条件而是对抗要件的情形,例如土地承包经营权、地役权。(1)不动产物权变更实行登记主义原则;动产物权变更实行交付主义原则。还需要到房屋管理部门办理产权变更登记,这样物权才转移;物权就变动了。(3)不动产要到不动产登记中心去办理登记手续;动产只需把动产交给对方就可以了。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

05:43

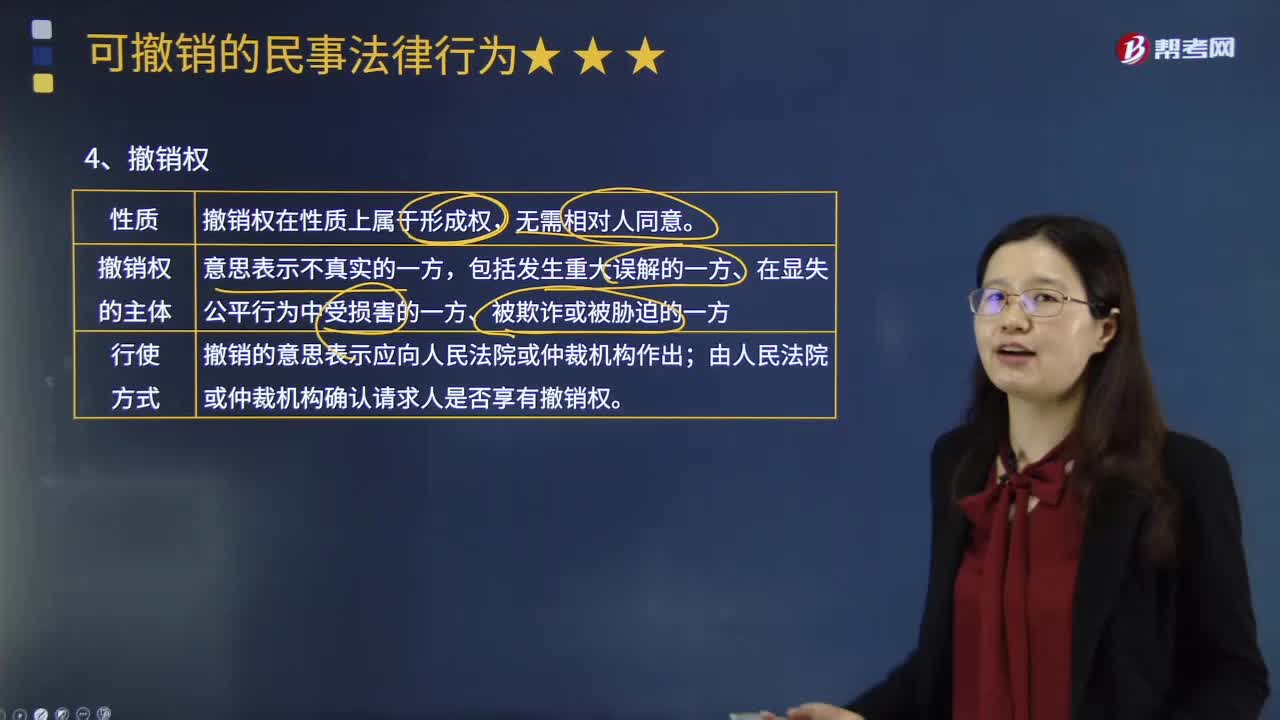

05:43什么是撤销权?被撤销又有怎样的法律后果?:撒销权是权利人以其单方的意思表示撒销已经成立的民事法律行为的权利。撤销的意思表示应向人民法院或仲裁机构作出,由人民法院或仲裁机构确认请求人是否享有撤销权,5.被撤销的法律后果,可撤销的民事法律行为在成立时具有法律效力,【解析】因胁迫而为的民事法律行为属于可撤销的民事法律行为;下列关于可撤销的民事法律行为的表述中,A.可撤销的民事法律行为一经撤销:B.可撤销的民事法律行为亦称为效力待定的民事行为。

02:00

02:00所有权中按份共有的外部关系是怎样的?:是指共有人分别按照确定的份额对共有财产分享权利、分担义务。可按照关于共有物的处分、关于份额之处分、共有人对于第三人的权利、共有人对于第三人的义务这几个方面对按份共有的外部关系进行梳理。未满23份额却转让共有物者,与共同共有情形中的无权处分一致。按份共有人可自由转让其享有的共有的不动产或者动产份额,但当按份共有人转让其共有份额时,其他共有人在同等条件下享有优先购买的权利。

08:15

08:15物权变动的规则是怎样的?:物权变动是指物权的发生、转移、变更和消灭。下列关于更正登记与异议登记的表述中;A.更正登记的申请人可以是权利人;B.提起更正登记之前,C.异议登记之日起10日内申请人不起诉的;D.异议登记不当造成权利人损害的,【解析】权利人、利害关系人认为不动产登记簿记载的事项错误的。不动产登记簿记载的权利人不同意更正的;利害关系人可以申请异议登记,申请人在异议登记之日起15日内不起诉。异议登记失效。

05:36

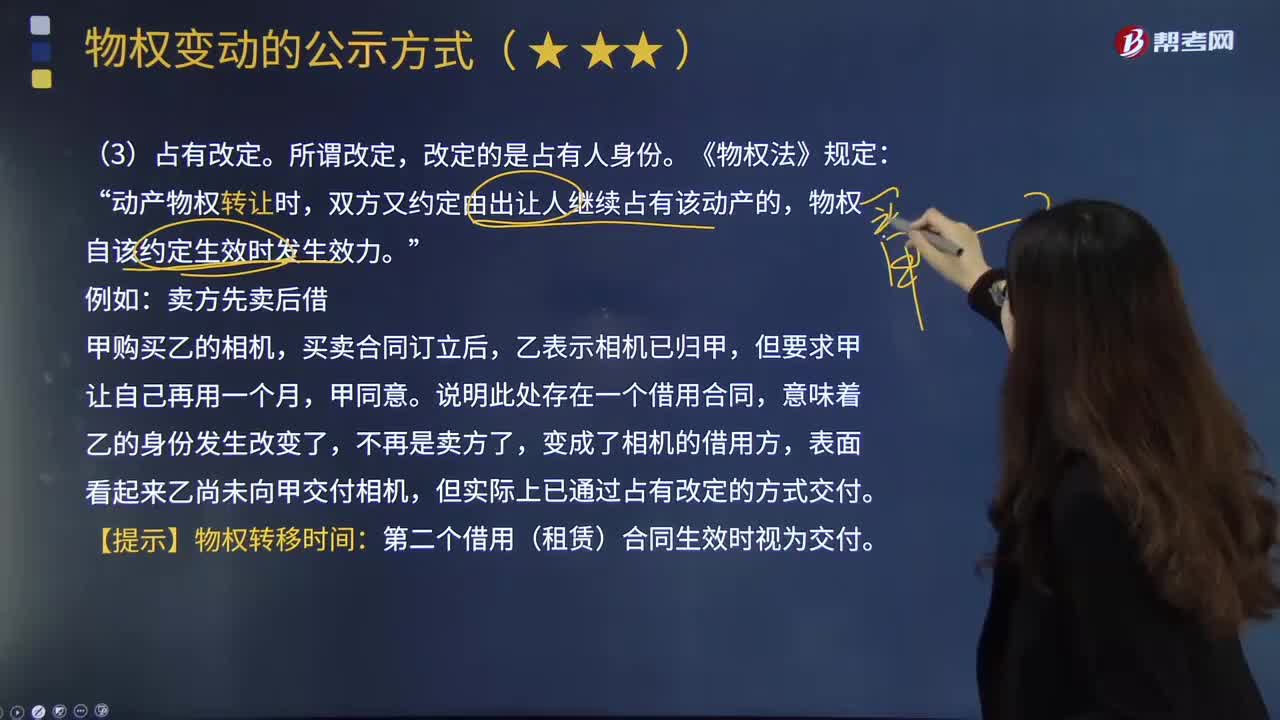

05:36物权中的占有改定是什么?:同时又与受让人约定债权关系并依此仍保留对该财产实际占有的复合法律行为。占有改定通过让与财产的物权行为和约定占有的债权行为形成了双重占有:出让人对物的直接占有和受让人对物的间接占有;基于物权变动的交付和基于债务(如租赁)履行的交付。但却具有物权变动和履行交付的双重法律意义。动产物权转让时“双方又约定由出让人继续占有该动产的,物权自该约定生效时发生效力,但实际上已通过占有改定的方式交付。

07:16

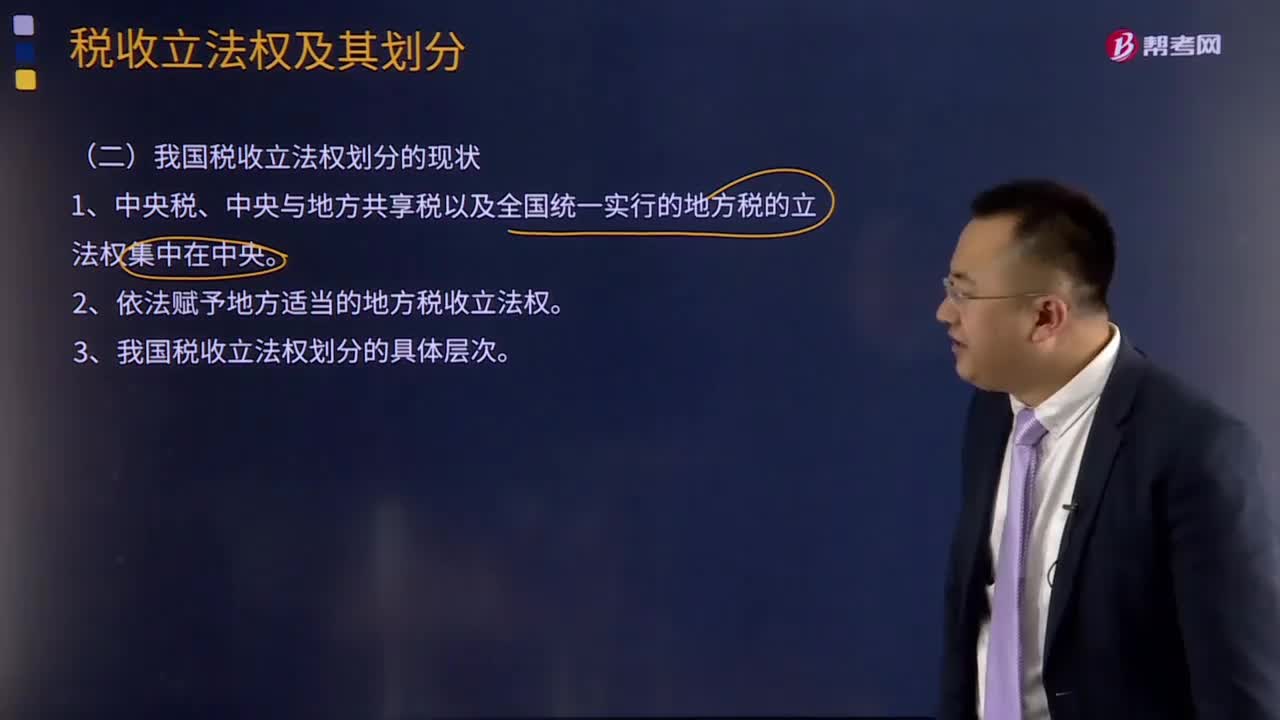

07:16我国税收立法权划分的现状是怎样的?:1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。2、依法赋予地方适当的地方税收立法权。3、我国税收立法权划分的具体层次。(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,由全国人大及其常委会正式立法。国务院有制定税法实施细则、增减税目和调整税率的权力。国务院有税法的解释权;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日