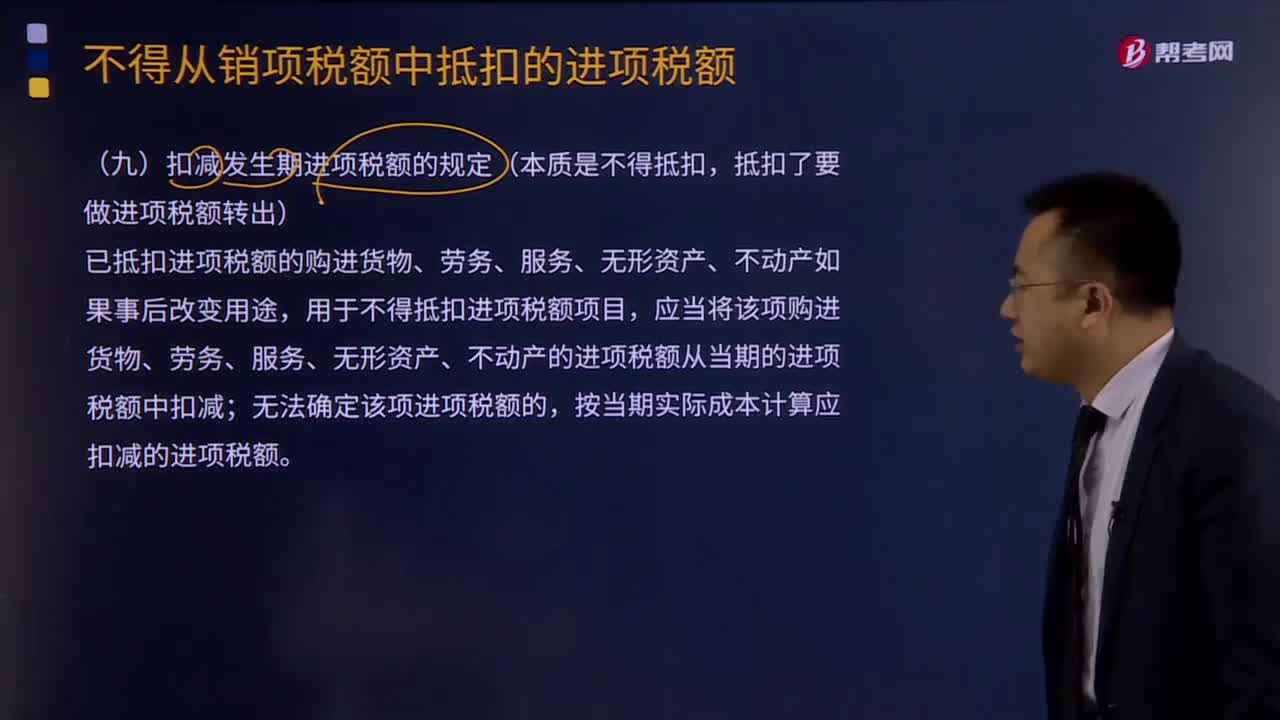

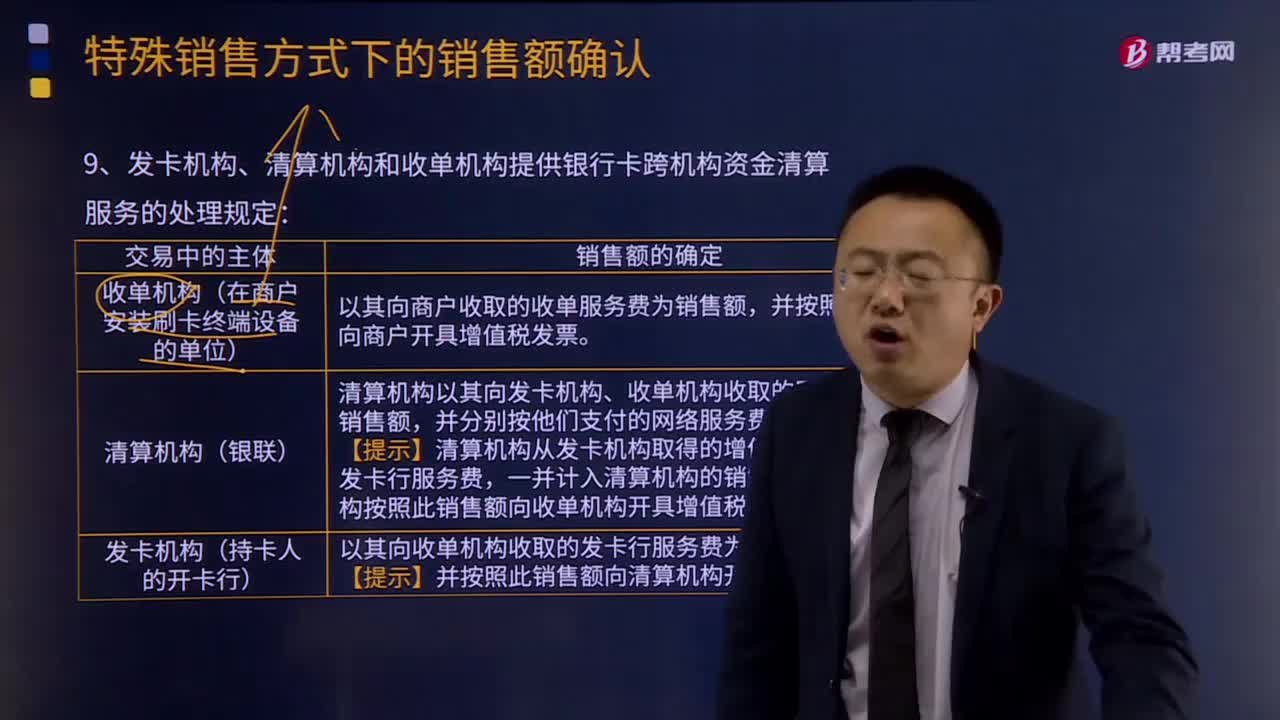

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:29

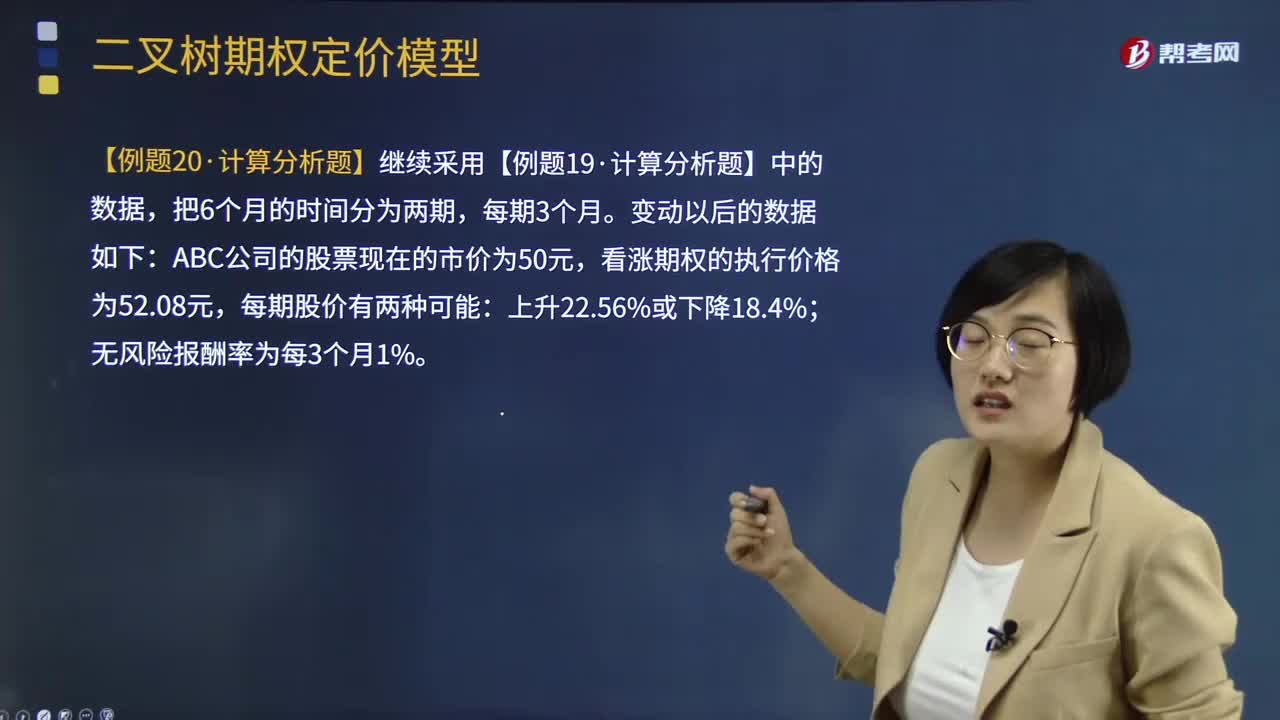

08:29两期二叉树定价模型是怎样的?:两期二叉树定价模型是怎样的?二项期权定价模型假设股价波动只有向上和向下两个方向,股价每次向上(或向下)波动的概率和幅度不变。模型将考察的存续期分为若干阶段,根据股价的历史波动率模拟出正股在整个存续期内所有可能的发展路径,并对每一路径上的每一节点计算权证行权收益和用贴现法计算出的权证价格。每一节点上权证的理论价格应为权证行权收益和贴现计算出的权证价格两者较大者。

01:27

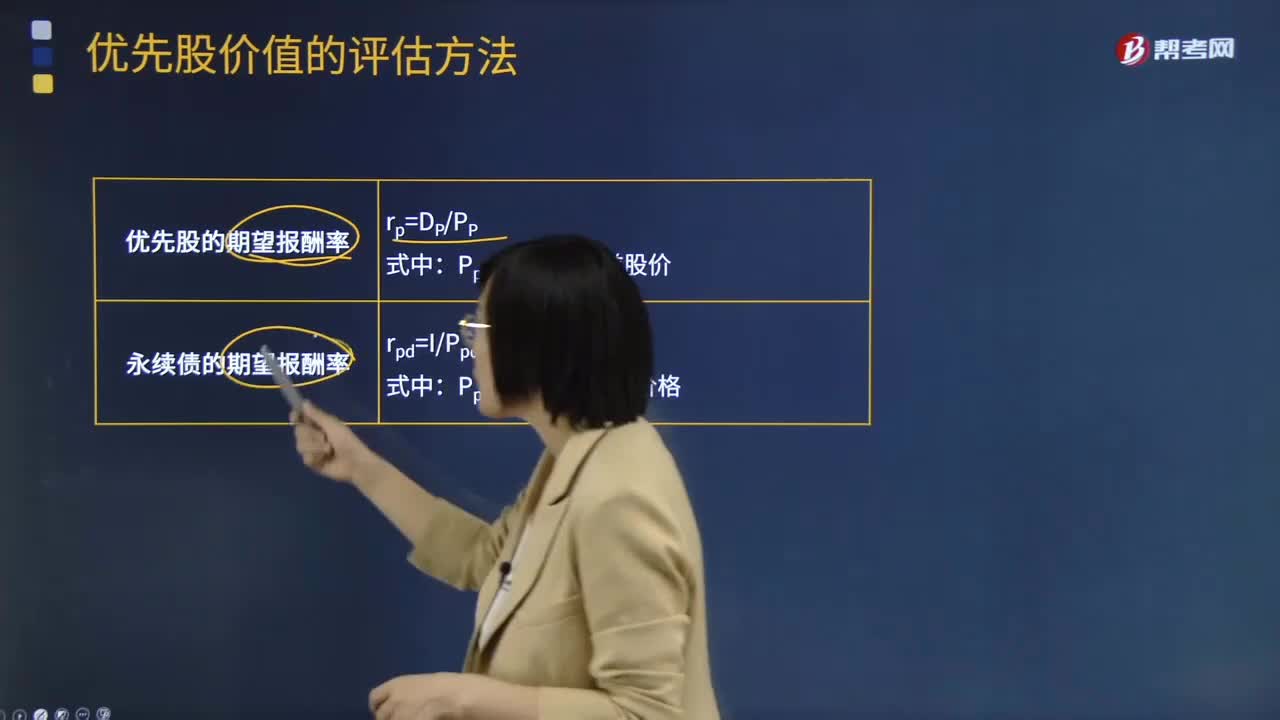

01:27优先股的期望报酬率是怎样的?:优先股的期望报酬率是怎样的?优先股股息通常是固定的,优先股股东的期望报酬率估计如下:rP=DPPp:rp——优先股期望报酬率;DP——优先股每股年股息。Pp——优先股当前股价,永续债的期望报酬率与优先股类似:公式如下:rpd= IPPd;式中;rpd——永续债期望报酬率。I——永续债每年的利息PPd——永续债当前价格

08:41

08:41抵押权是怎样设定的?:抵押权赋予资金借出人从协议中确定的资金借入人资产的出售所得现金中获得偿还的权利。借贷双方规定了各项抵押条款。当事人之间订立有关设立、变更、转让和消灭不动产物权的合同,抵押合同即便未经登记,【问】乙银行有权对希月公司手中的机器设备行使抵押权?如意公司转让抵押物的行为构成无权处分,由于如意公司以该设备向乙银行设定抵押时未办理抵押登记,即乙银行无权对希月公司手中的机器设备行使抵押权。

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

00:45

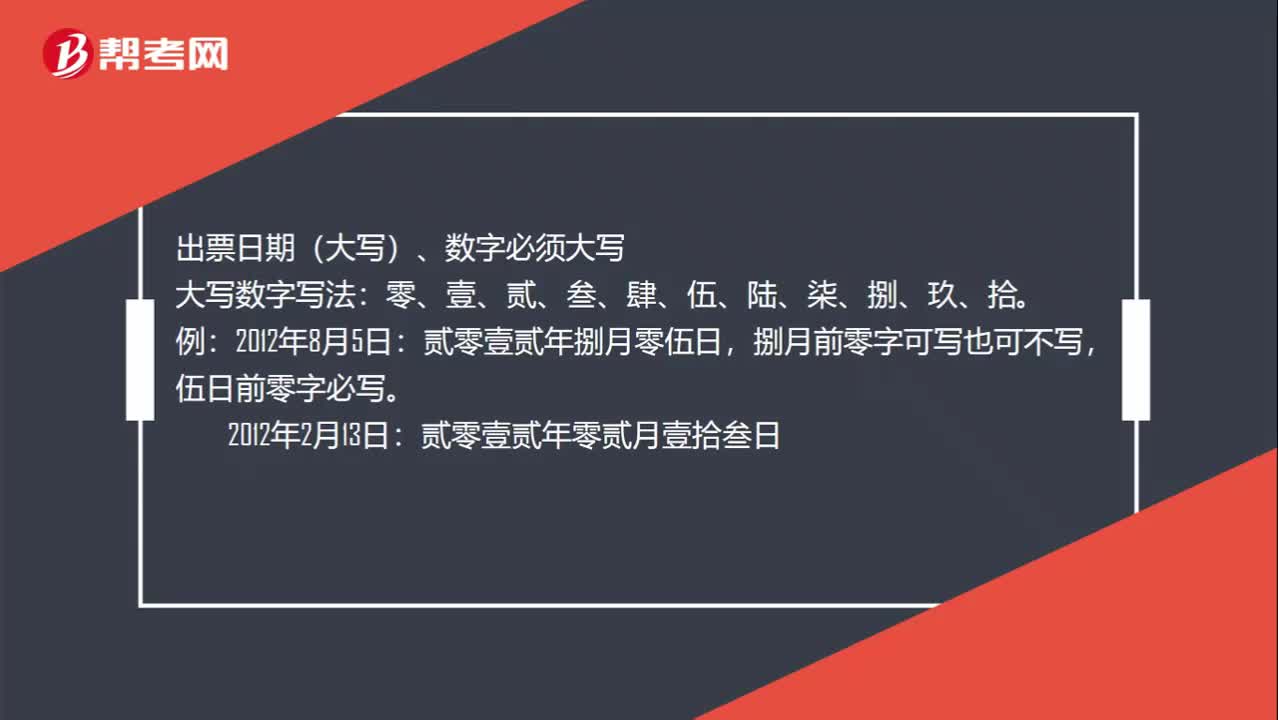

00:45支票日期大写怎么写?:支票日期大写怎么写?支票日期填写:出票日期(大写)、数字必须大写。大写数字写法:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾。举例:贰零壹贰年捌月零伍日,捌月前零字可写也可不写,伍日前零字必写。2012年2月13日:贰零壹贰年零贰月壹拾叁日。

01:13

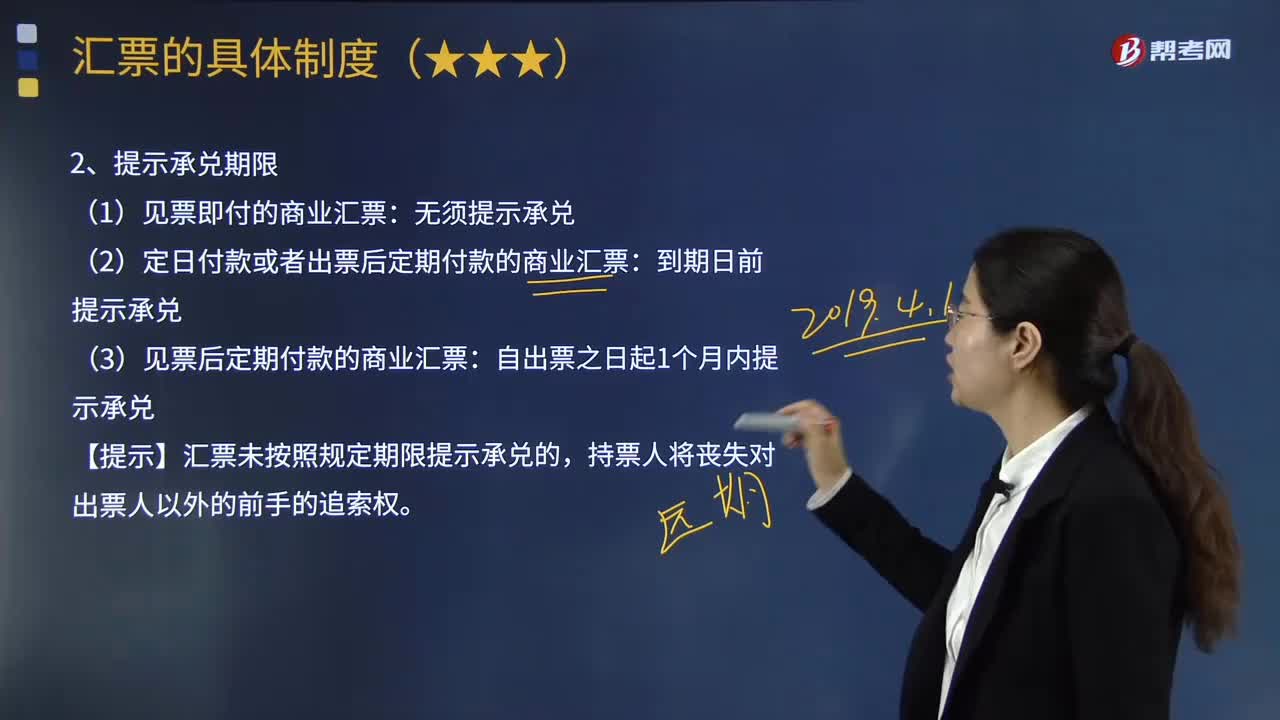

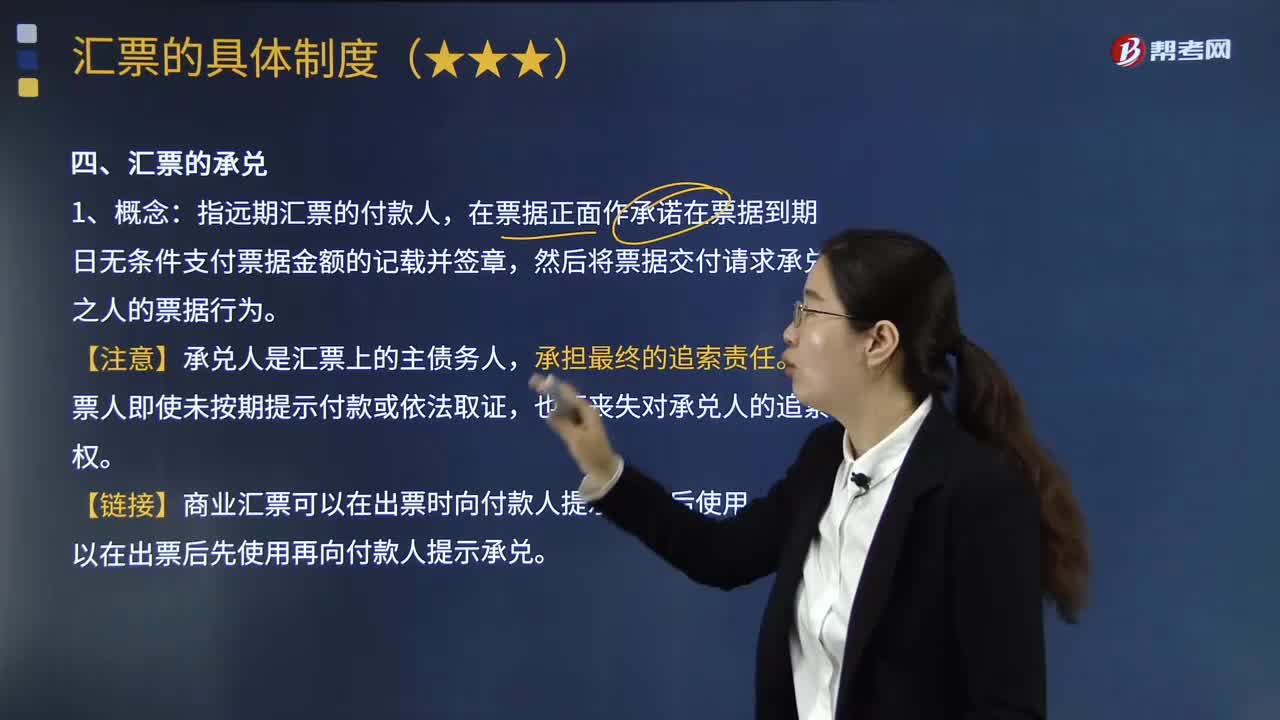

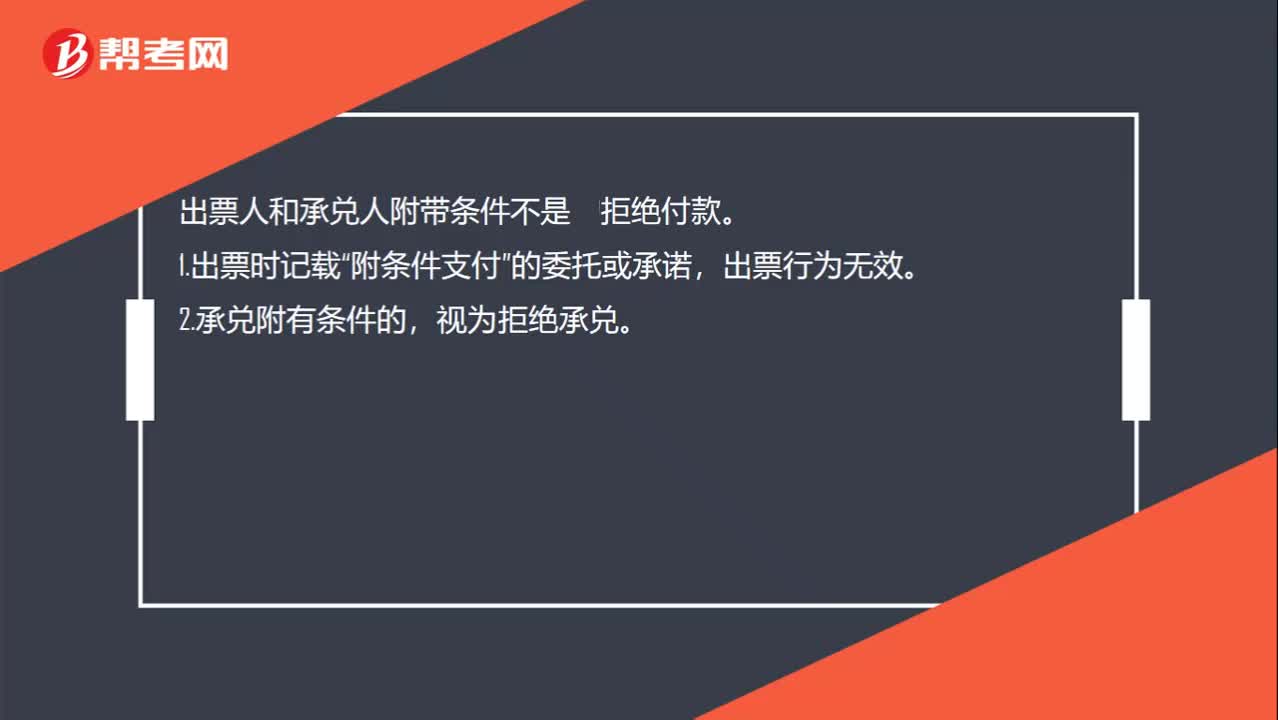

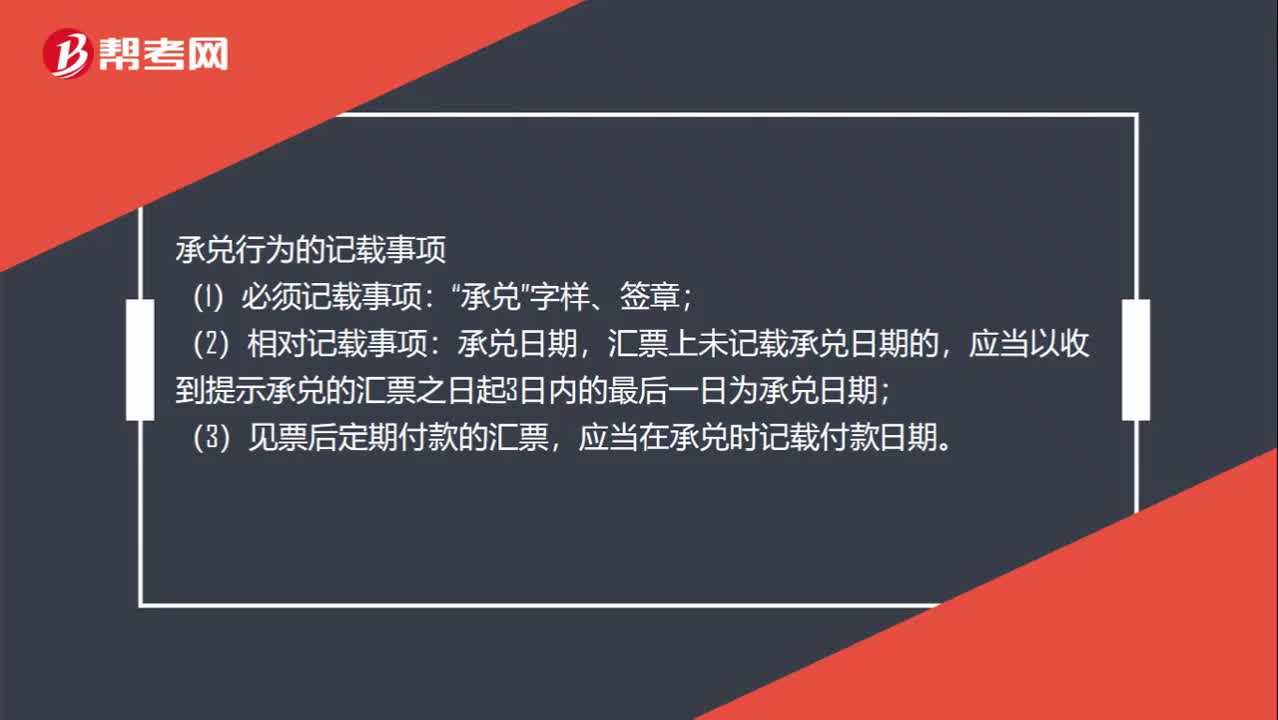

01:13银行承兑汇票到期是多久?:银行承兑汇票到期是多久?根据中国人民银行《支付结算办法》第八十七条规定,银行承兑汇票的付款期限,即银行承兑汇票票据所记载从“出票日期”汇票到期日”电子银行承兑汇票的承兑期限最长为1年。承兑行为的记载事项:(1)必须记载事项“承兑”字样、签章;(2)相对记载事项:承兑日期,汇票上未记载承兑日期的,应当以收到提示承兑的汇票之日起3日内的最后一日为承兑日期;(3)见票后定期付款的汇票。

01:39

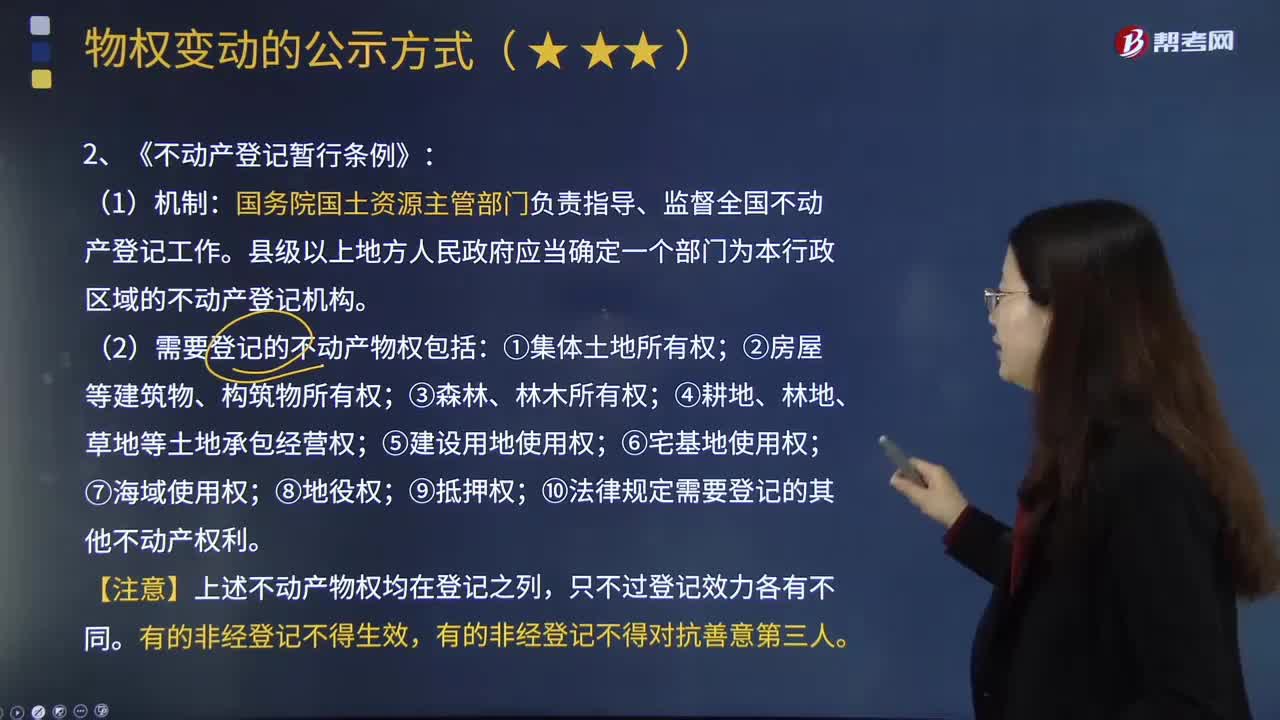

01:39《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?:《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?《不动产登记暂行条例》是为整合不动产登记职责,规范登记行为,方便群众申请登记,《不动产登记暂行条例》由国务院于2014年11月24日发布,国务院国土资源主管部门负责指导、监督全国不动产登记工作。县级以上地方人民政府应当确定一个部门为本行政区域的不动产登记机构。(2)需要登记的不动产物权包括:①集体土地所有权;⑨抵押权;

01:56

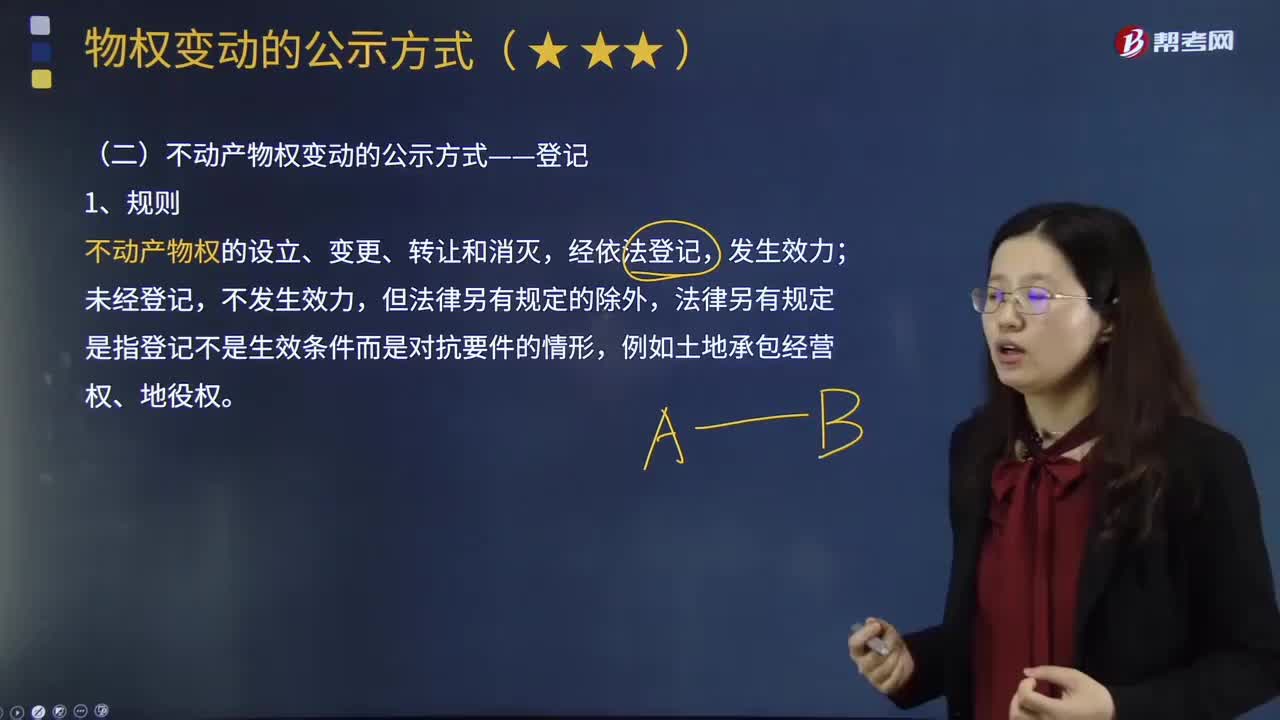

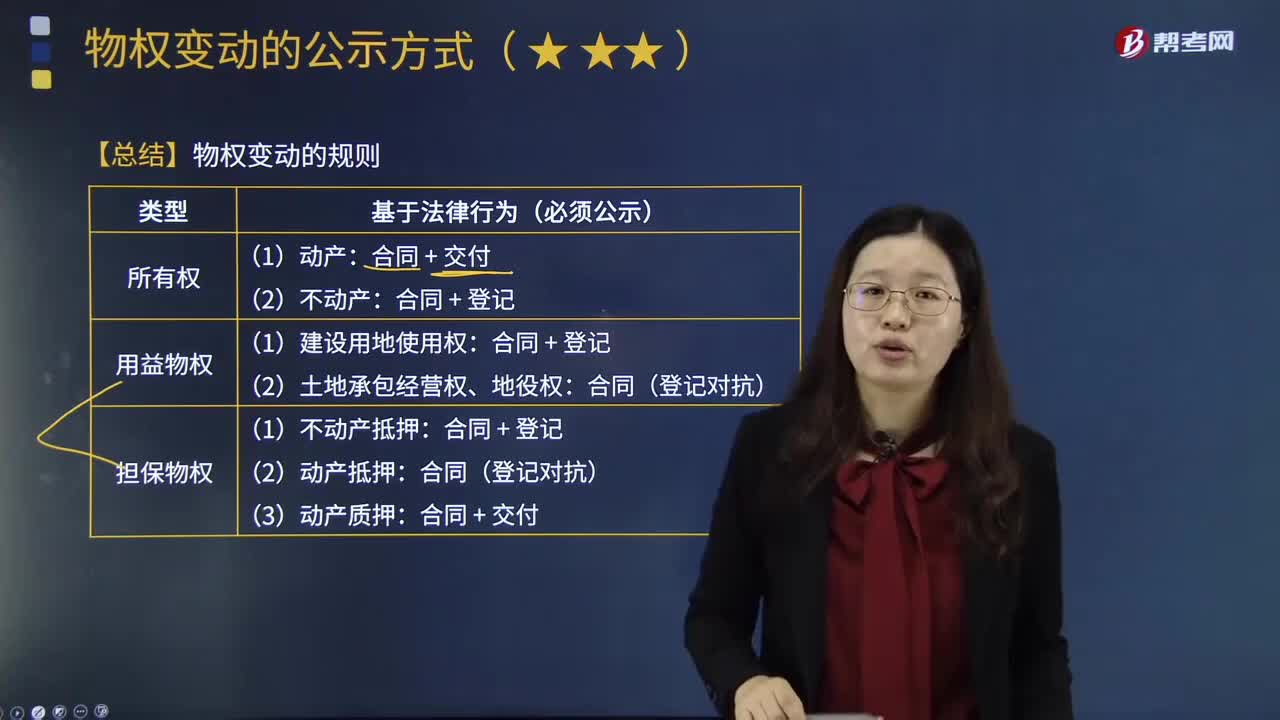

01:56不动产物权变动的登记规则是怎样的?:不动产物权变动的登记规则是怎样的?不动产物权的设立、变更、转让和消灭,法律另有规定是指登记不是生效条件而是对抗要件的情形,例如土地承包经营权、地役权。(1)不动产物权变更实行登记主义原则;动产物权变更实行交付主义原则。还需要到房屋管理部门办理产权变更登记,这样物权才转移;物权就变动了。(3)不动产要到不动产登记中心去办理登记手续;动产只需把动产交给对方就可以了。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

08:15

08:15物权变动的规则是怎样的?:物权变动是指物权的发生、转移、变更和消灭。下列关于更正登记与异议登记的表述中;A.更正登记的申请人可以是权利人;B.提起更正登记之前,C.异议登记之日起10日内申请人不起诉的;D.异议登记不当造成权利人损害的,【解析】权利人、利害关系人认为不动产登记簿记载的事项错误的。不动产登记簿记载的权利人不同意更正的;利害关系人可以申请异议登记,申请人在异议登记之日起15日内不起诉。异议登记失效。

01:26

01:26运营能力比率的指标规律是怎样的?:运营能力比率的指标规律是怎样的?营运能力指的是企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,资产获取利润的速度就越快。××周转率三种表示形式:②××周转天数=365周转次数。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日