下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试报名在即,网校汇总了一些关于股利分配、股票分割与股票回购的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总: 【汇总1】剩余股利政策为什么不先弥补期初的亏损? 按照税法的规定,企业实现的净利润可以先弥补5年内的亏损,再进行分配。然而在剩余股利政策下,只考虑了本年实现的净利润,而没有先弥补再留存。事实上,按照目标资本结构留存盈余是确定了权益资本的总额,保持这个总额不变的基础上,再考虑弥补亏损,影响的是所有者权益内部的变动,最终也是不影响权益总额的。所以,剩余股利政策不是不考虑弥补亏损,是不在留存前考虑。 【汇总2】在股权登记日买入股票的股东也享有本期的股利吗? 是的。股权登记日,即有权领取本期股利的股东其资格登记截止日期,包括股权登记日当天。所以,在股权登记日及之前持有或买入股票的股东才有资格领取本期股利。 【汇总3】除息日股票价格为什么会下降? 除息日,也称除权日,是指股利所有权与股票本身分离的日期。由于在除息日之前的股票价格中包含了本次派发的股利,而自除息日起的股票价格中则不包含本次派发的股利。所以,除息日股票价格一般会下降。 【汇总4】为什么股票分割能吸引更多的投资者? 股票分割能够通过增加股票股数来降低每股市价,股价降低之后便于股票流通,所以,就会更吸引投资购买。 【汇总5】发放股票股利为什么不影响所有者权益总额? 按照会计处理来看,发放股票股利的分录为:借记股本,贷记利润分配—未分配利润,所以发放股票股利只影响所有者权益的内部项目的变动,不影响所有者权益的账面总额。按照教材的解释,假定发放股票股利后盈利总额与市盈率不变,市盈率=每股市价/每股收益=所有者权益市场价值总额/盈利总额,盈利总额和市盈率都不变的情况下,所有者权益市场价值总额也不发生变化。 【汇总6】为什么说股票回购向市场传递股价被低估的信号? 股票回购使流通在外的股份减少,每股股利增加,从而使股价上升。可见,当管理层认为公司股价被低估了,可以通过回购股票使股价上升。所以,当公司回购股票的时候,市场上就认为该公司的估计被低估了。 【汇总7】股票回购为什么会提高财务杠杆? 股票回购会使资产和所有者权益同时减少,而负债保持不变。相对来说,负债所占的比重增加了,就会提高财务杠杆。 【汇总8】最佳现金持有量的成本模式中,为什么不考虑管理成本? 管理成本是一种固定成本,与现金持有量之间无明显的比例关系,不会影响最佳现金持有量的确定。所以在确定最佳现金持有量的时候,可以不考虑管理成本。 【汇总9】易变现率怎么理解? 易变现率=(股东权益+长期债务+经营性流动负债-长期资产)/经营性流动资产,从公式来看,分子表示的是稳定性资金来源扣除长期资产之后用于流动资产的部分,分母是经营性流动资产,所以,易变现率表示的是稳定性资产来源满足长期资产之后用于流动资产的部分占经营性流动资产的比率。 【汇总10】最佳现金持有量的随机模型确定的上下限有什么用? 随机模式是在现金需求量难以预知的情况下进行现金控制的方法。先确定一个控制范围,即上限和下限,让现金量控制在上下限之内。当现金量达到控制上限时,用现金购入有价证券,使现金持有量下降;当现金量降到控制下限时,则抛售有价证券换回现金,使现金持有量回升。因此,确定上下限是为了保持现金量的动态变化,在上下限之间的现金量是合理的,超出上下限的现金持有量是不合理的,需要采取措施进行控制。 以上就是注册会计师《财务成本管理》中股利分配、股票分割与股票回购的相关知识点。大家快学习起来吧~

257

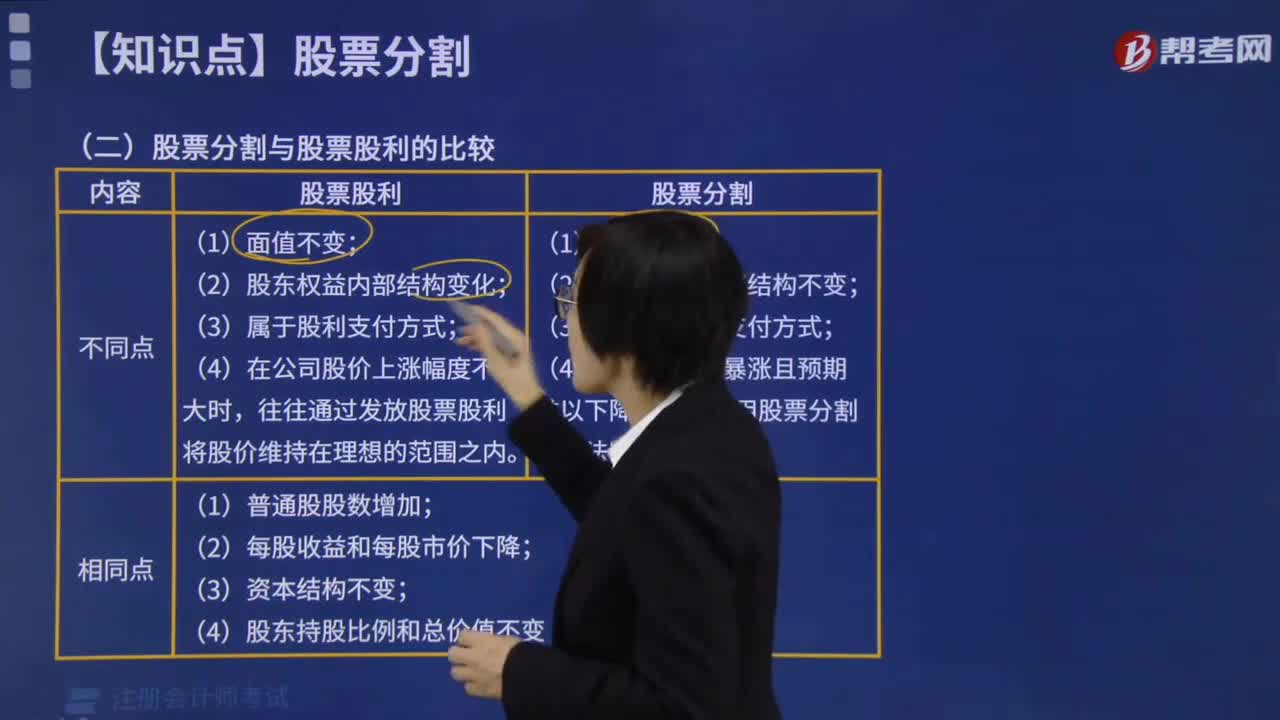

257股票分割与股票股利有哪些区别?:股票分割与股票股利有哪些区别?

31

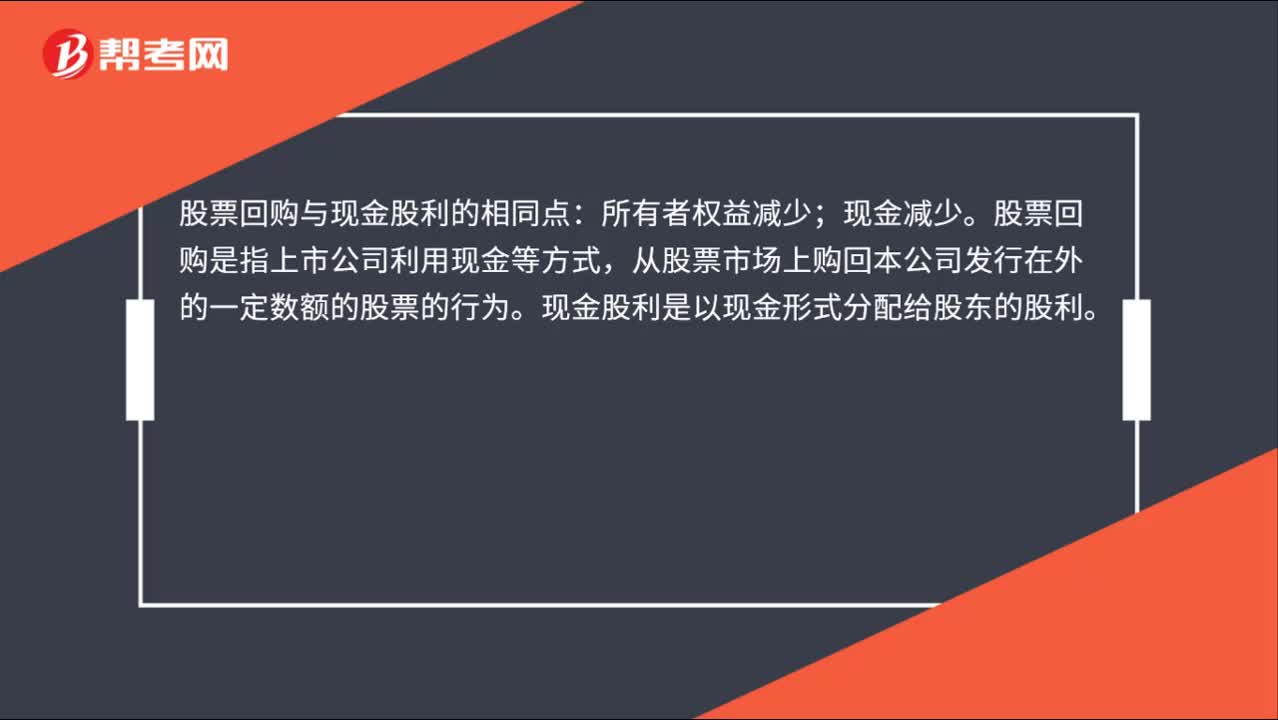

31股票回购与现金股利的相同点是什么?:股票回购与现金股利的相同点:所有者权益减少;现金减少。股票回购是指上市公司利用现金等方式,从股票市场上购回本公司发行在外的一定数额的股票的行为。现金股利是以现金形式分配给股东的股利。

41

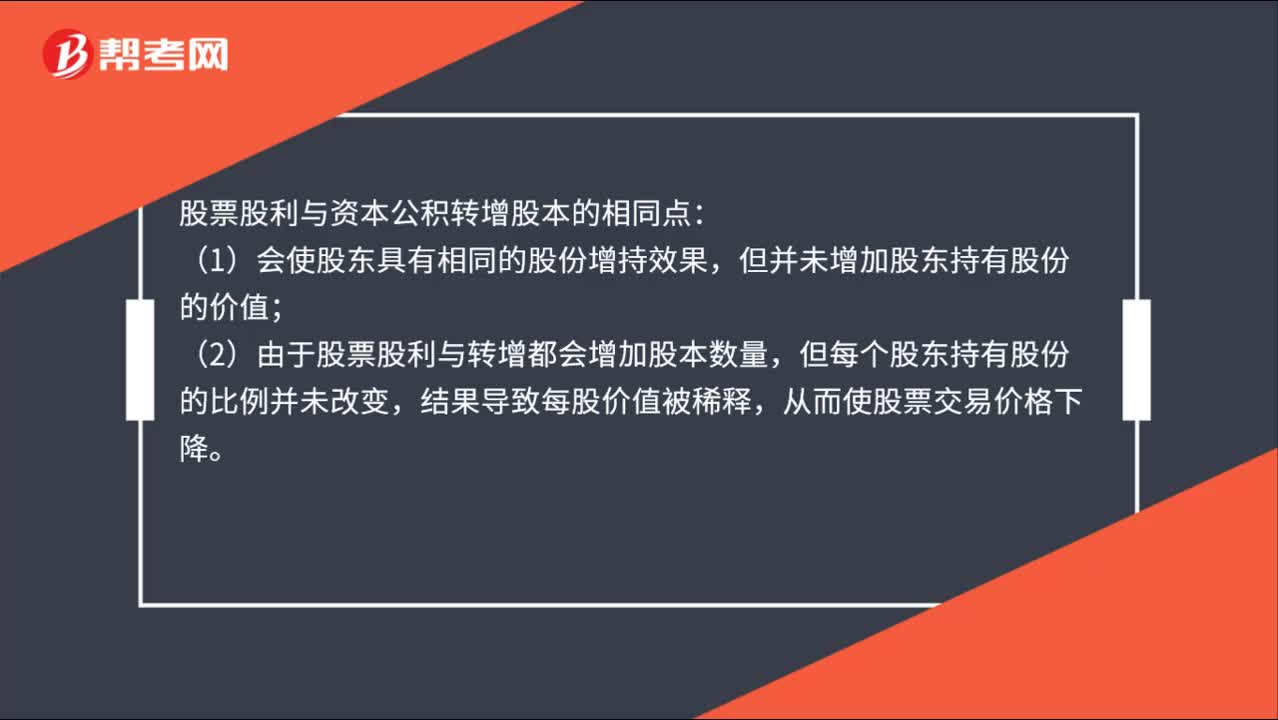

41股票股利与资本公积转增股本的相同点是什么?:股票股利与资本公积转增股本的相同点:(1)会使股东具有相同的股份增持效果,但并未增加股东持有股份的价值;(2)由于股票股利与转增都会增加股本数量,但每个股东持有股份的比例并未改变,结果导致每股价值被稀释,从而使股票交易价格下降。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料