下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34非现金对价的公允价值变动额如何处理?:非现金对价的公允价值变动额如何处理?非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

00:36

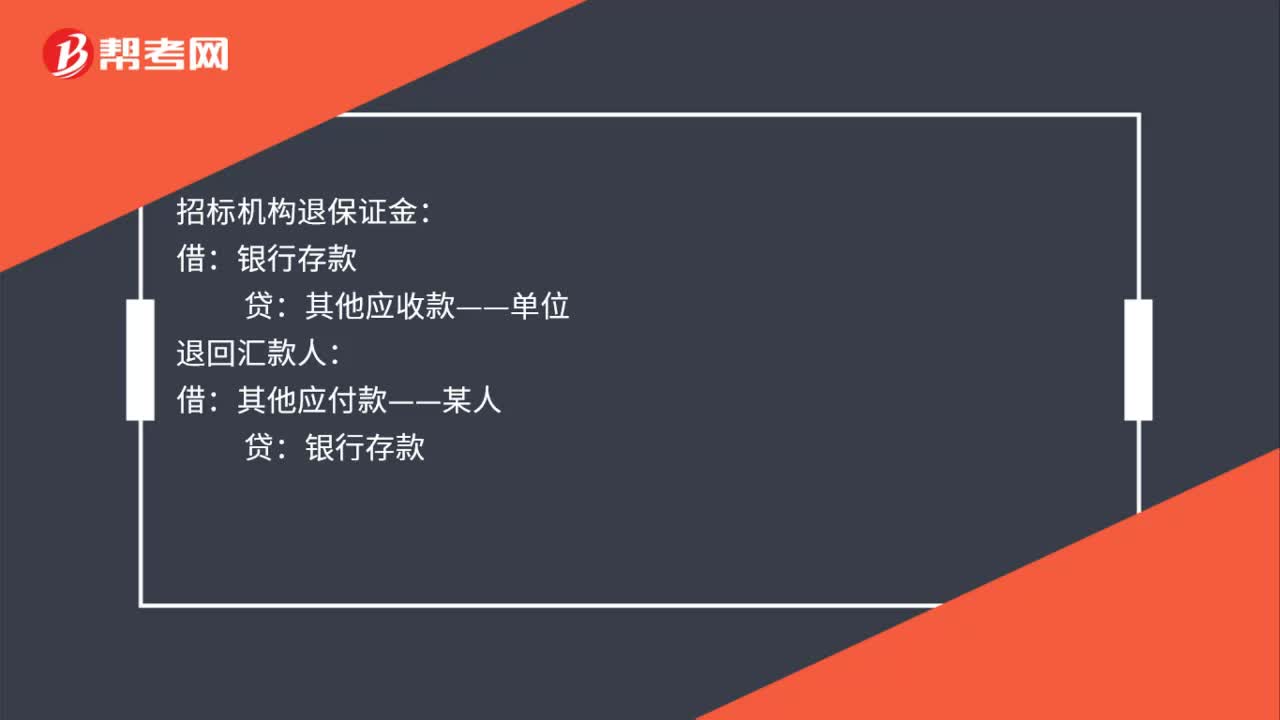

00:36投标保证金账务处理是什么?:投标保证金账务处理是什么?钱汇入公司账户时:贷:汇保证金时:招标机构退保证金:其他应收款——单位退回汇款人借其他应付款——某人贷银行存款

00:44

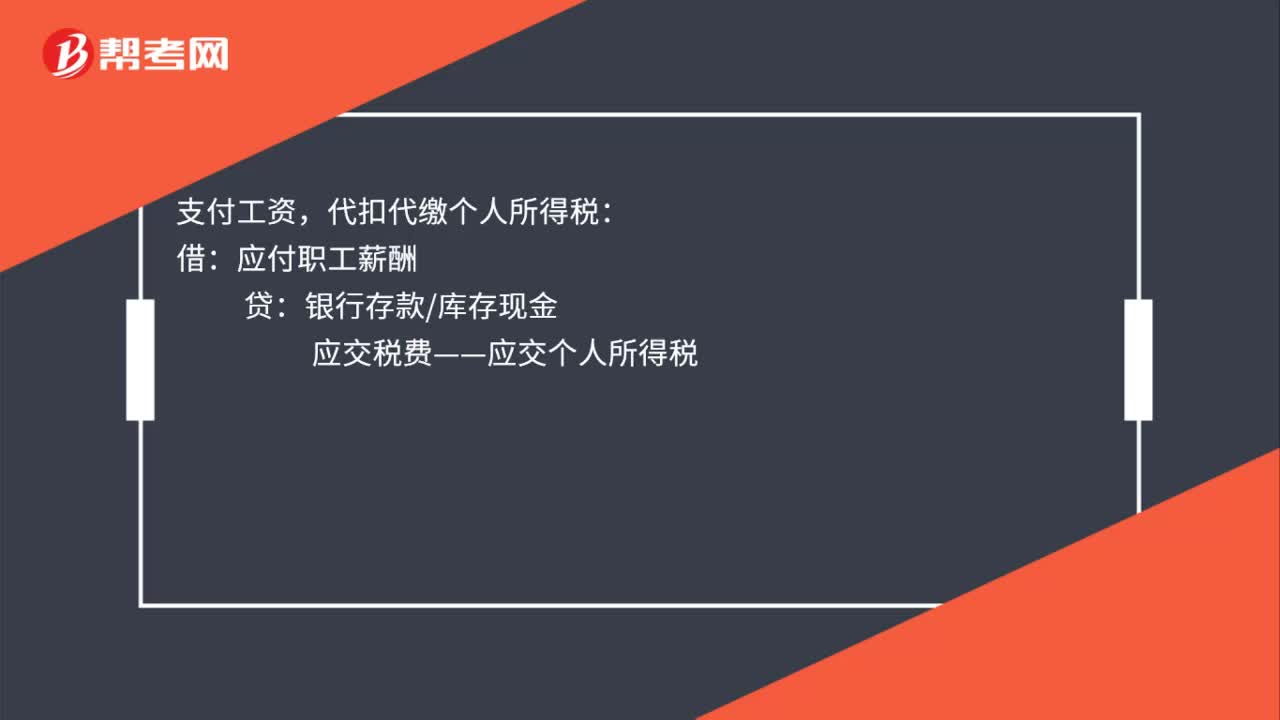

00:44兼职人员申报个税公司账务处理是什么?:兼职人员申报个税公司账务处理:计提工资:管理费用销售费用开发成本等:支付工资:代扣代缴个人所得税:应付职工薪酬:银行存款库存现金上交个人所得税借应交税费——应交个人所得税贷银行存款

00:39

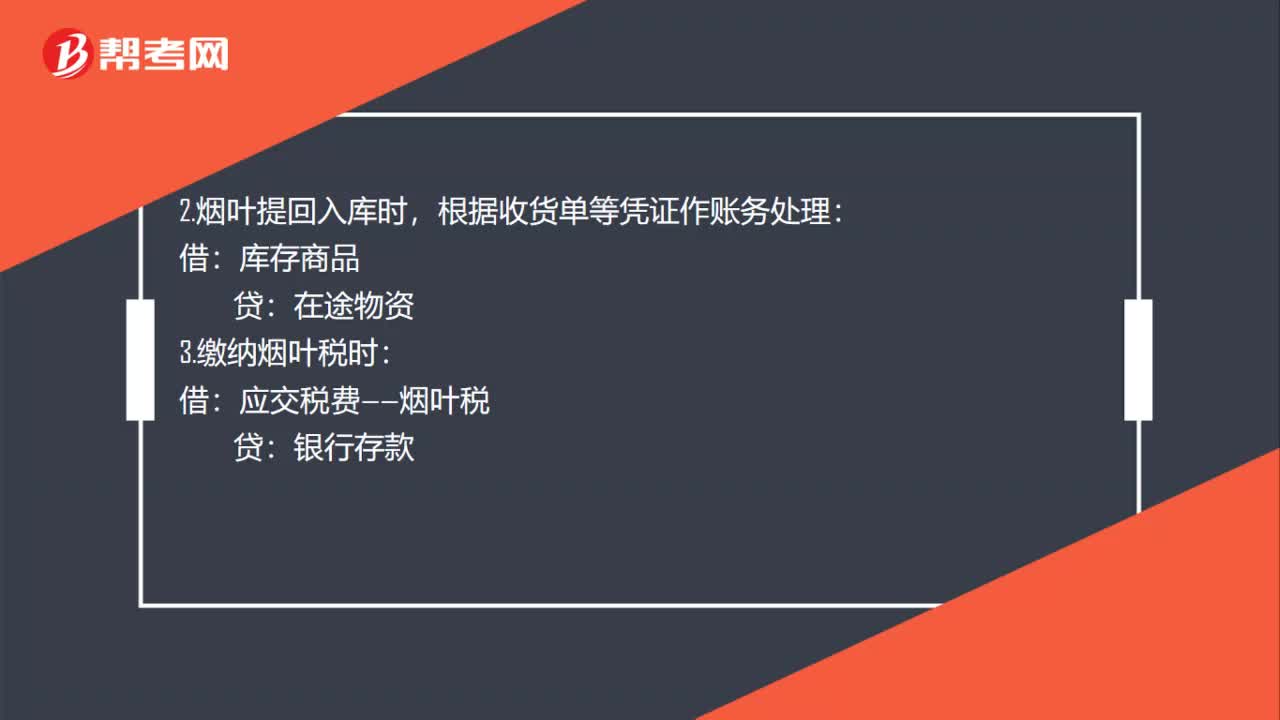

00:39烟叶税账务处理是什么?:烟叶税账务处理是什么?1.烟叶尚未提回时,根据有关收购凭证等作账务处理:在途物资:应交税费——应交增值税(进项税额),银行存款:2.烟叶提回入库时:根据收货单等凭证作账务处理:库存商品在途物资3.缴纳烟叶税时借应交税费——烟叶税贷银行存款

00:33

00:33增值税专用发票开错了如何处理?:增值税专用发票开错了如何处理?如果当月发现开错发票,在税控系统中找到错误发票,点击作废,根据需要重新开具发票。如果跨月发现开错发票,在税控系统中输入发票代码,开具对应的红字发票;如果涉及的是增值税专用发票,需要确认购买方是否已经抵扣进项税额,若已经抵扣进项税额,购买方需要作进项税额转出处理。

00:31

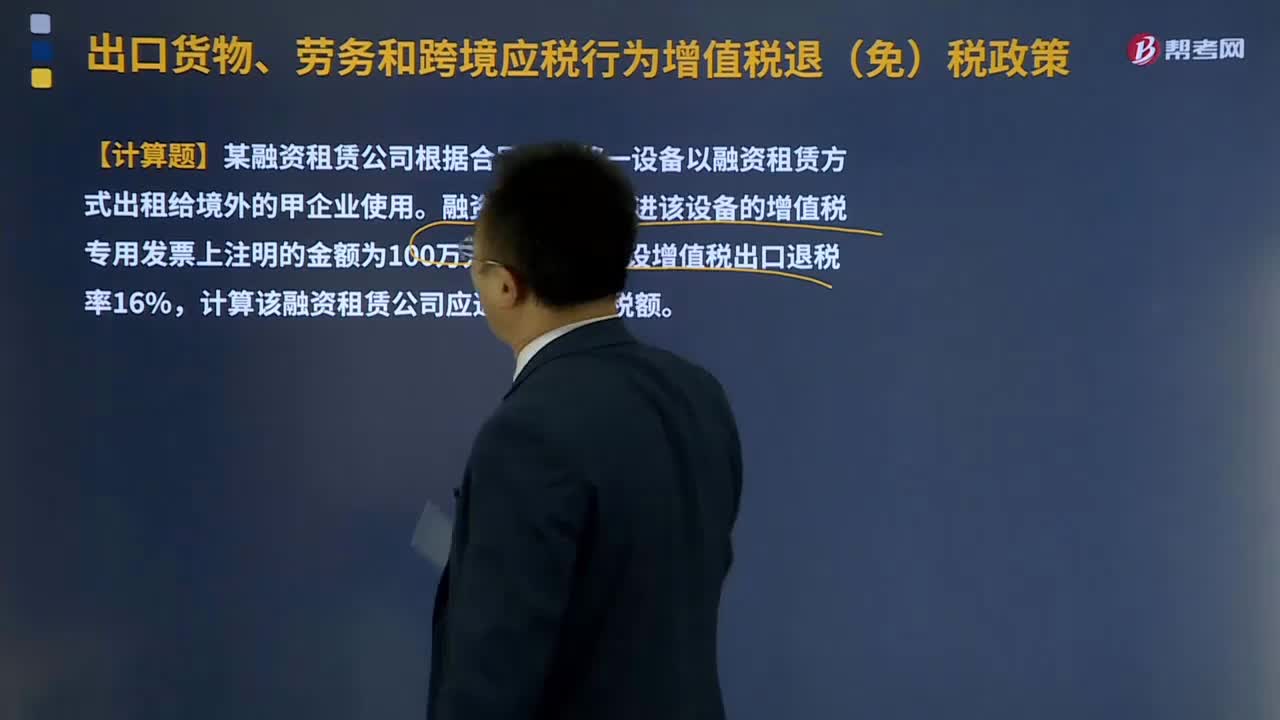

00:31融资租赁出口货物退税是如何计算的?:融资租赁出口货物退税是如何计算的?向融资租赁出租方退还其购进租赁货物所含增值税。增值税应退税额=购进融资租赁货物的增值税专用发票注明的金额或海关(进口增值税)专用缴款书注明的完税价格×融资租赁货物适用的增值税退税率,【例题·计算题】某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外的甲企业使用。融资租赁公司购进该设备的增值税专用发票上注明的金额为100万元人民币。

00:29

00:29企业为员工报销的取暖费,企业所得税前如何处理?:企业为员工报销的取暖费,企业所得税前如何处理?如果把取暖费计入职工福利费,企业所得税前按照不超过工资薪金的14%为限进行扣除处理。如果把取暖费计入工资薪金的话,企业所得税前可以据实扣除。

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

04:39

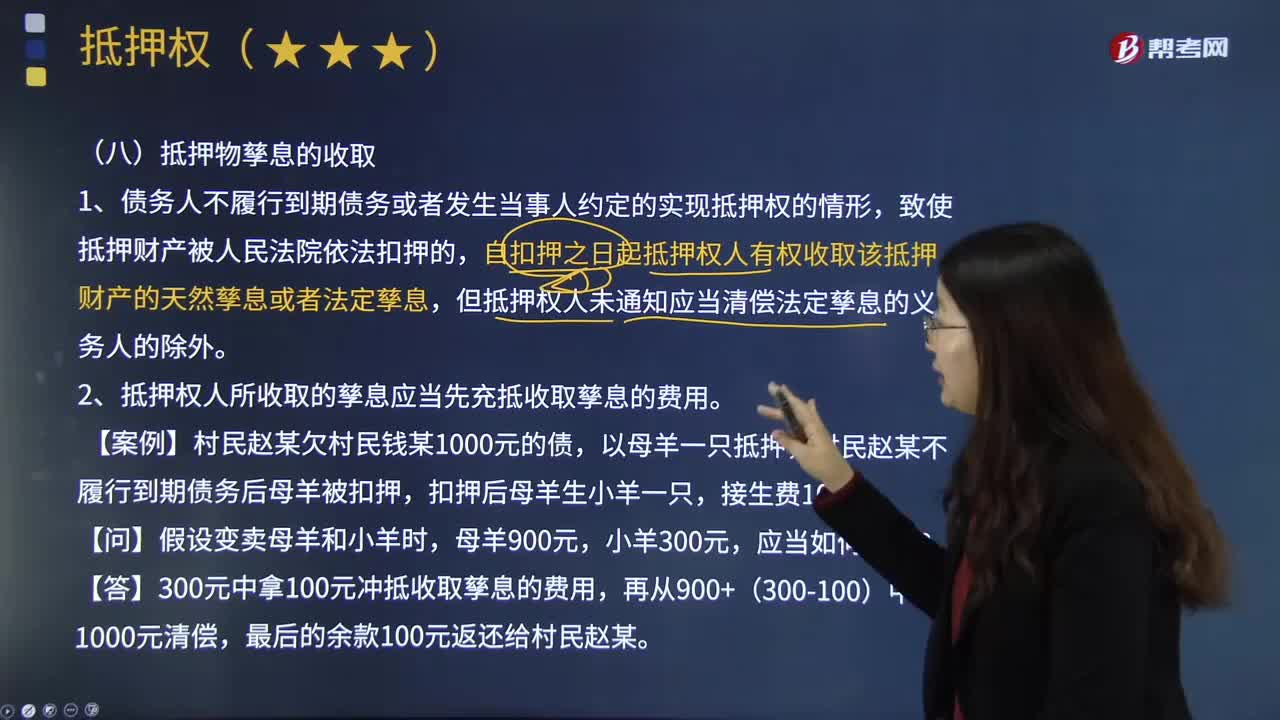

04:39抵押权人怎样收取抵押物孳息?:抵押权人怎样收取抵押物孳息?依法律规定由抵押物产生的孳息,1.债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,自扣押之日起抵押权人有权收取该抵押财产的天然孳息或者法定孳息,但抵押权人未通知应当清偿法定孳息的义务人的除外。2.抵押权人所收取的孳息应当先充抵收取孳息的费用。村民赵某不履行到期债务后母羊被扣押,【例题·单选题】甲将已出租给乙的房屋作为贷款担保抵押给丙。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

03:19

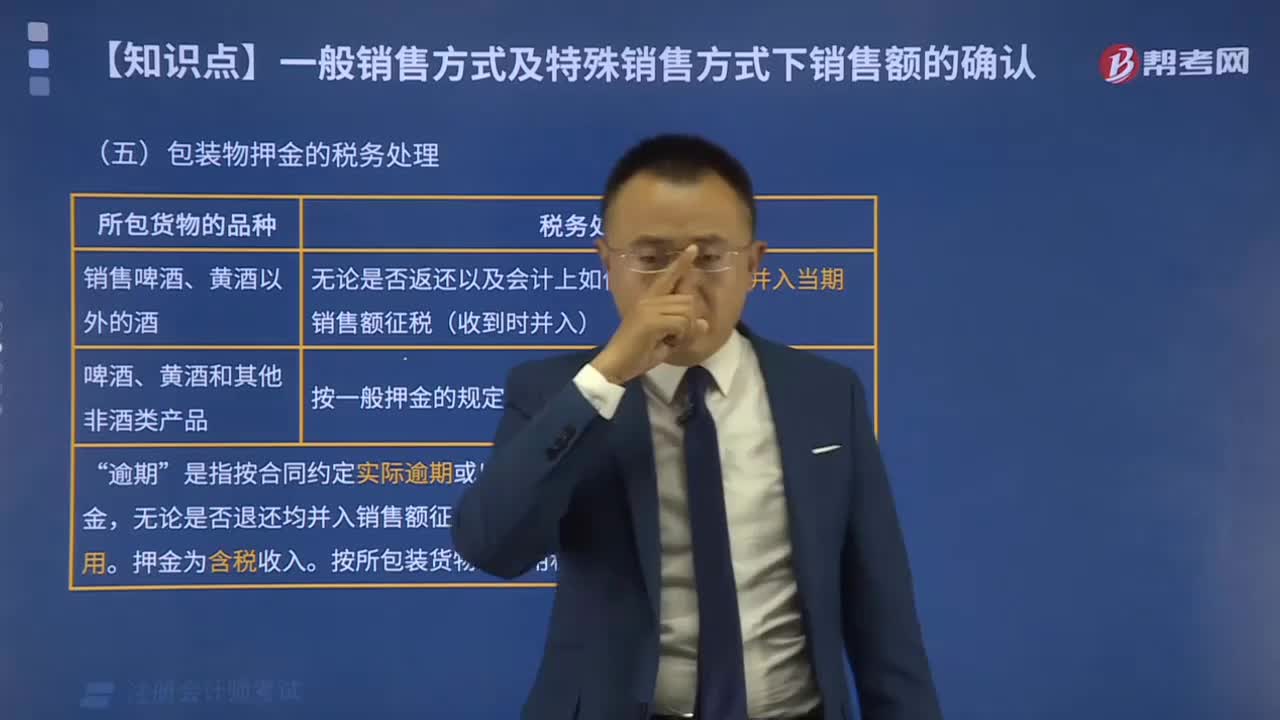

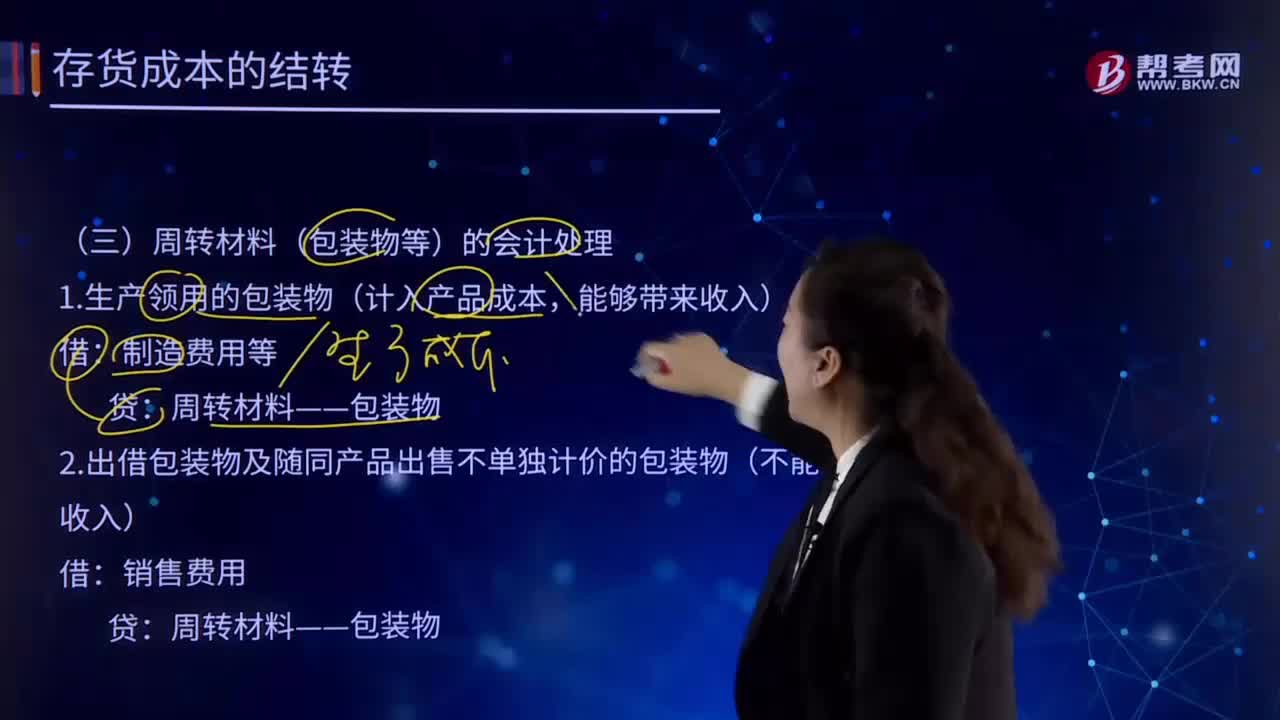

03:19如何理解周转材料(包装物等)的会计处理?:如何理解周转材料(包装物等)的会计处理?周转材料亦称"周转使用材料"。建筑安装工程施工过程中,能多次使用并基本保持其原来的实物形态,其价值逐渐转移到工程成本中去,但不构成工程实体的工具性材料。周转材料(包装物等)的会计处理:1.生产领用的包装物(计入产品成本,制造费用等:周转材料——包装物:2.出借包装物及随同产品出售不单独计价的包装物(不能带来收入):销售费用周转材料——包装物

03:54

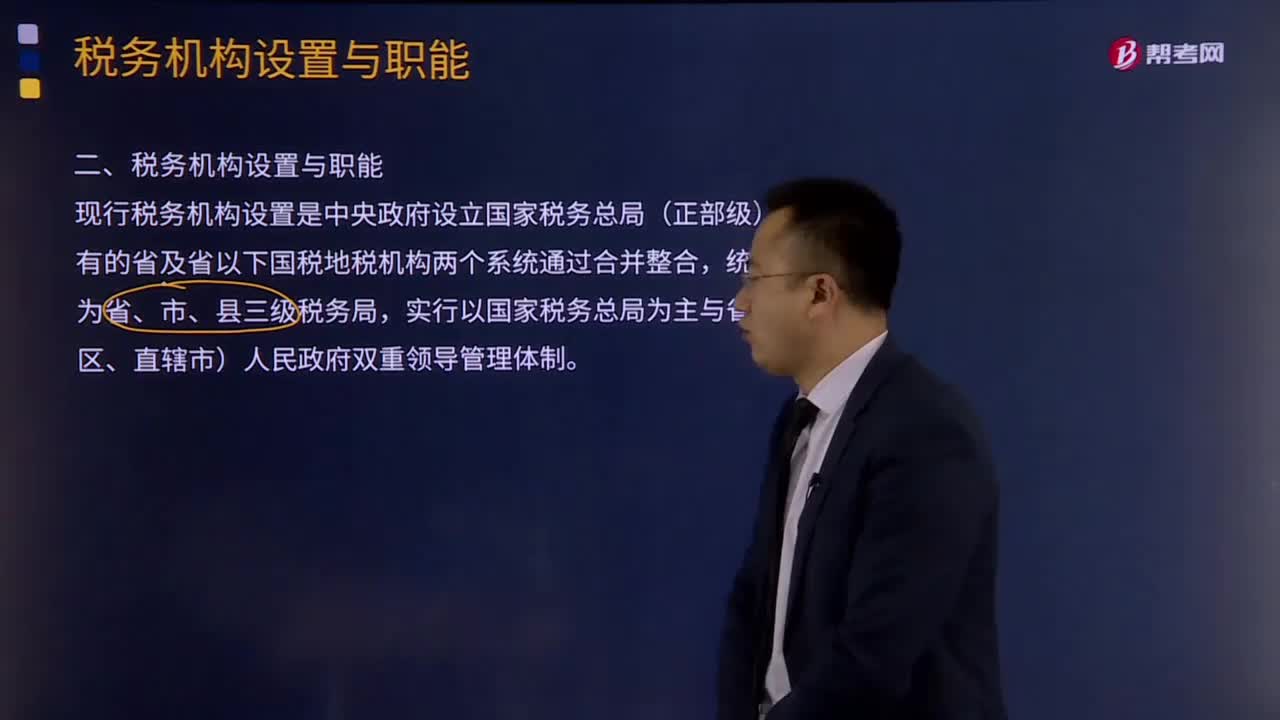

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日