下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:53

01:53怎样估计资产的公允价值减去处置费用后的净额?:怎样估计资产的公允价值减去处置费用后的净额?1.公允价值减处置费用的确定:估值技术计算的价格,(2)处置费用是指可以直接归属于资产处置的增量成本。包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。资产的公允价值减去处置费用后的净额。通常反映的是资产如果被出售或者处置时可以收回的净现金收入,如果企业无法可靠估计资产的公允价值减去处置费用后的净额的。

07:19

07:19如何选择和考核国家出资企业管理者?:国家出资企业管理者是指国家出资企业的董事、监事、高级管理人员。1.国家出资企业管理者的任免范围;③向国有资本控股公司、国有资本参股公司的股东会、股东大会提出董事、监事人选,①国有独资公司的董事会成员中应当有职工代表;履行出资人职责的机构对拟任命或者建议任命的董事、监事、高级管理人员的人选,国有资本控股公司、国有资本参股公司的董事、高级管理人员不得在经营同类业务的其他企业兼职。

07:05

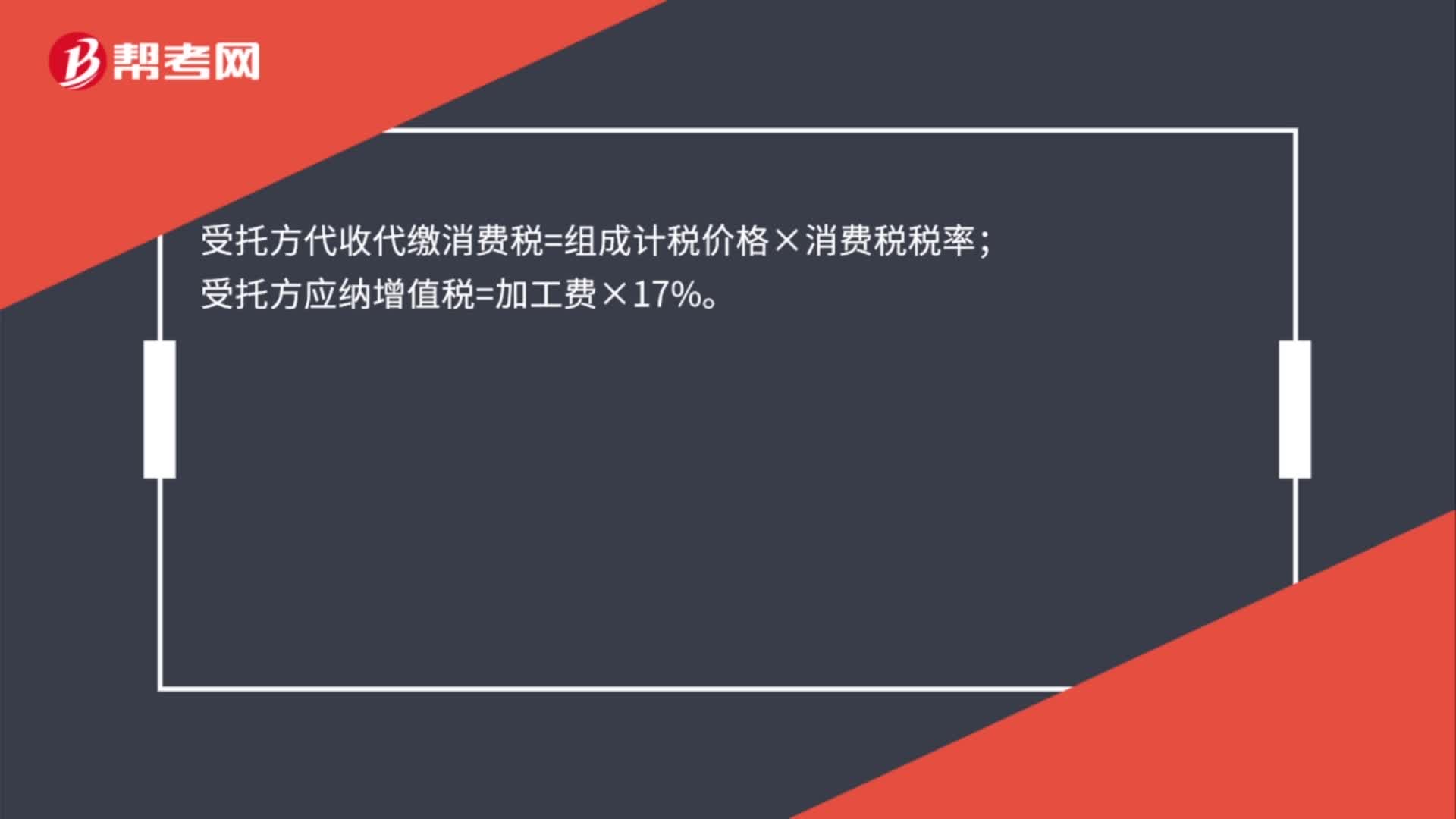

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

11:18

11:18生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

00:29

00:29企业为员工报销的取暖费,企业所得税前如何处理?:企业为员工报销的取暖费,企业所得税前如何处理?如果把取暖费计入职工福利费,企业所得税前按照不超过工资薪金的14%为限进行扣除处理。如果把取暖费计入工资薪金的话,企业所得税前可以据实扣除。

00:46

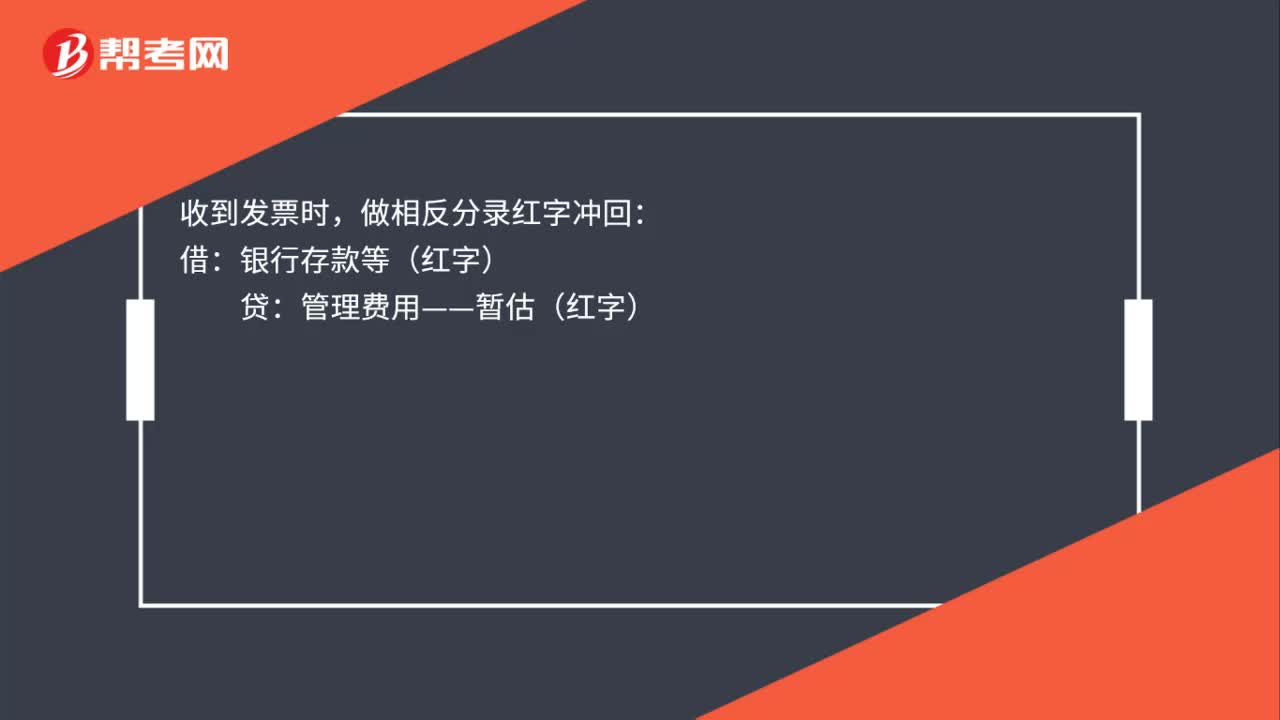

00:46口罩、防护服、消毒液支出会计上如何处理?:口罩、防护服、消毒液支出会计上如何处理?疫情防控期间,企业外购口罩、防护服、消毒液发放给员工使用,目的是保障员工劳动过程中身体健康,降低被感染风险,根据上述规定,应当作为劳动防护用品。会计处理具体如下:借:管理费用制造费用等——劳动保护费:应交税费——应交增值税(进项税额)贷银行存款现金

00:59

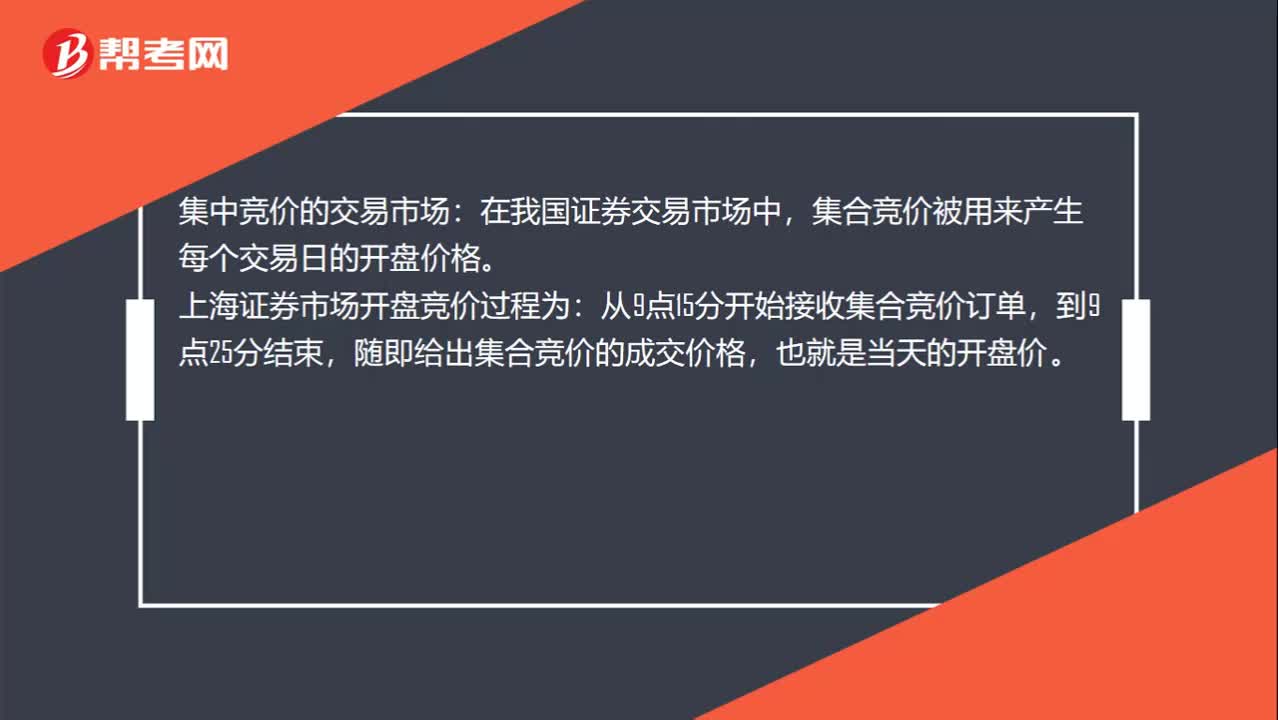

00:59集中竞价的交易市场的交易时间是什么时候?:集中竞价的交易市场的交易时间是什么时候?集中竞价的交易市场:在我国证券交易市场中,集合竞价被用来产生每个交易日的开盘价格。上海证券市场开盘竞价过程为:从9点15分开始接收集合竞价订单,随即给出集合竞价的成交价格,也就是当天的开盘价。9点25分到9点30分期间不接收任何订单。9点30分开始重新接收订单,并开始连续竞价交易阶段。连续交易阶段上午从9点30分至11点30分,每周一至周五为交易日。

03:57

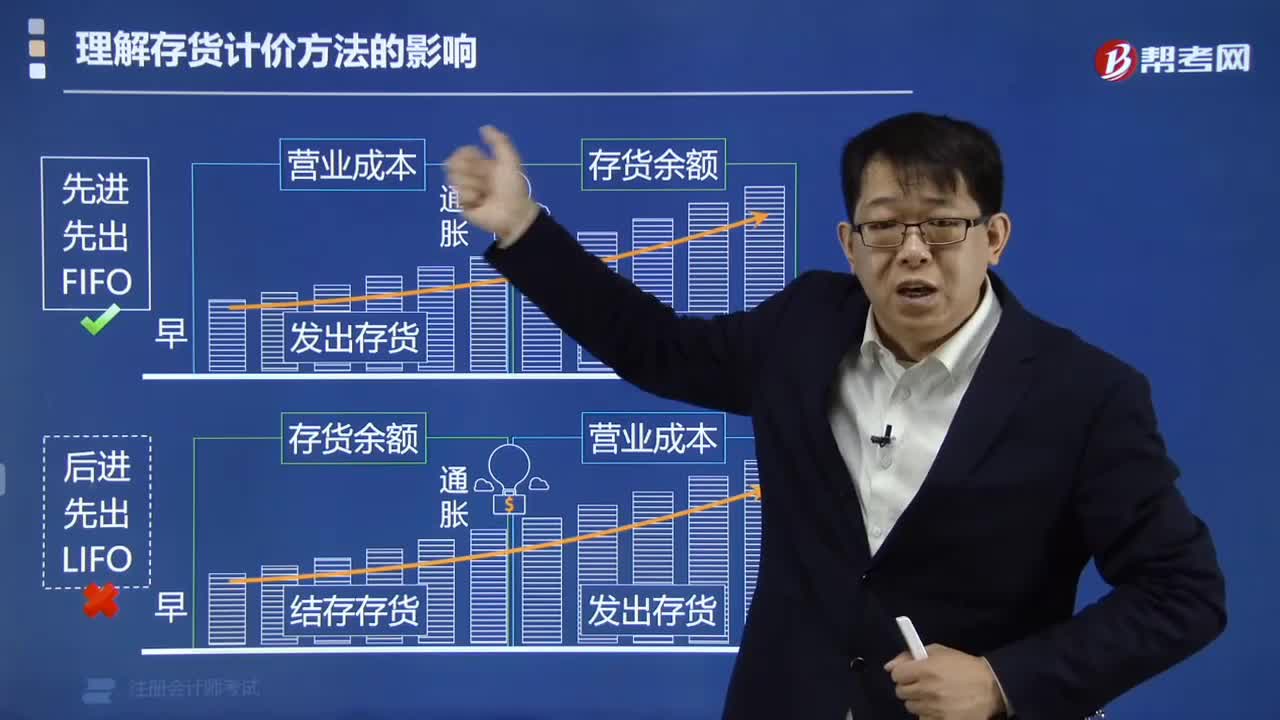

03:57在产品成本按其所耗用的原材料费用如何计算?:在产品成本按其所耗用的原材料费用如何计算?这种方法是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于原材料费用在产品成本中所占比重较大,月末在产品可以只计算原材料费用,月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本,月末在产品只分配原材料费用。原材料分配率=(月初在产品材料成本+本月发生材料成本)÷(完工产品产量+月末在产品产量):

02:09

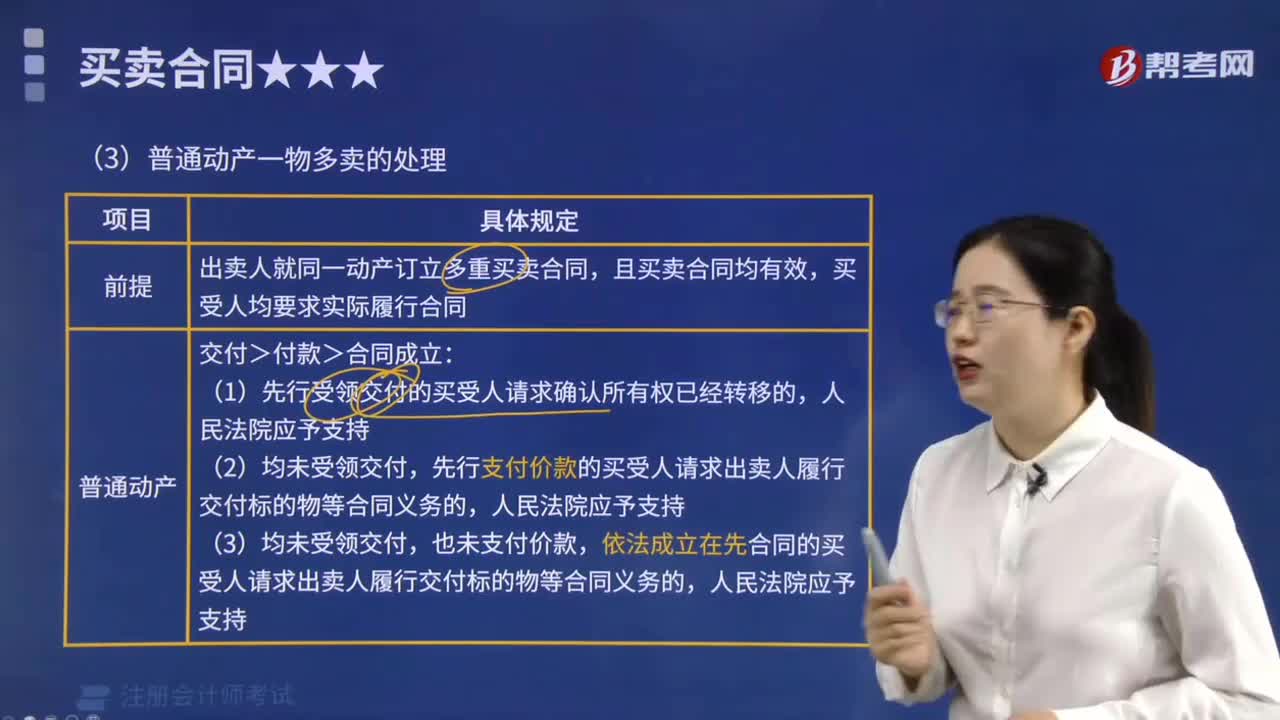

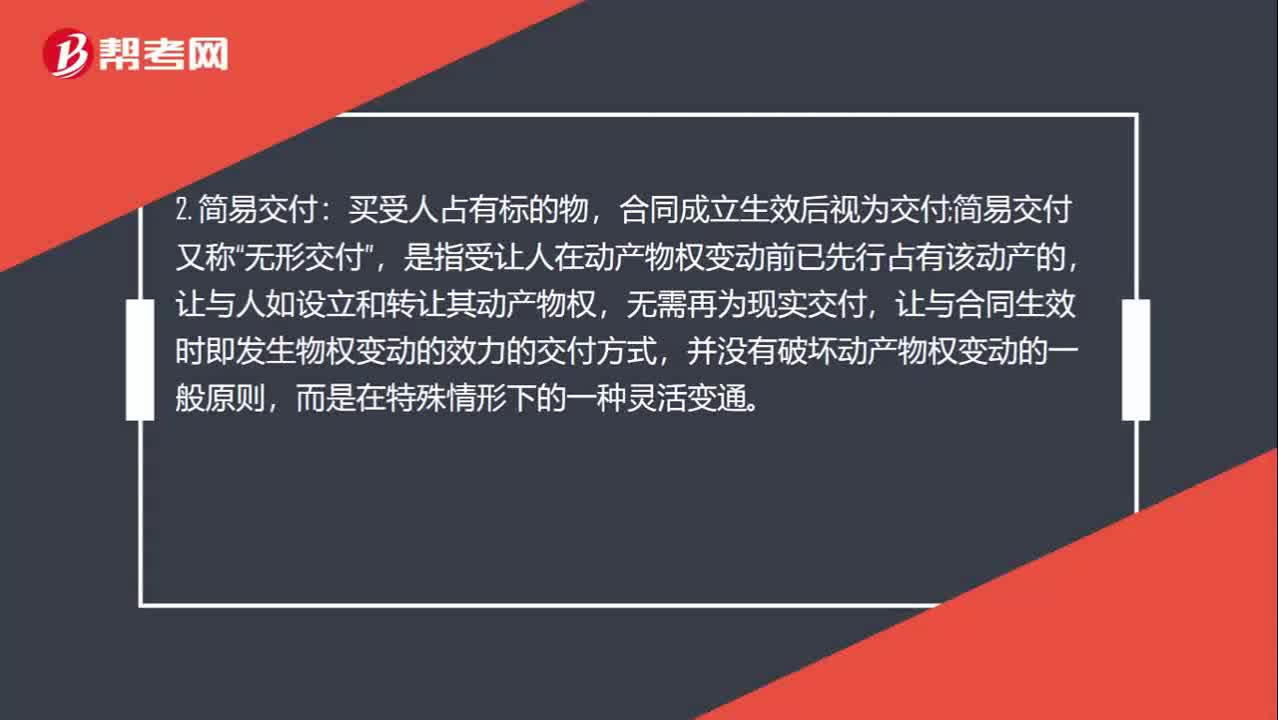

02:09什么是简易交付、占有改定和指示交付?:什么是简易交付、占有改定和指示交付?买受人与出卖人签定合同后视为交付,由出卖人继续占有标的物;占有改定是指在动产交易中,使受让人取得动产之间接占有,买受人占有标的物,合同成立生效后视为交付;是指受让人在动产物权变动前已先行占有该动产的,让与人如设立和转让其动产物权,让与合同生效时即发生物权变动的效力的交付方式,简易交付是指受让人已经占有动产。如受让人已经通过寄托、租赁、借用等方式实际占有了动产。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

05:30

05:30如何理解其他成本?:如何理解其他成本?其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。1.投资者投入:原材料:应交税费—应交增值税(进项税额):股本资本公积-股本溢价(倒挤)2.提供劳务劳务成本贷银行存款等3.其他按其他相关准则执行(非货币性资产交换、债务重组、企业合并等)

03:04

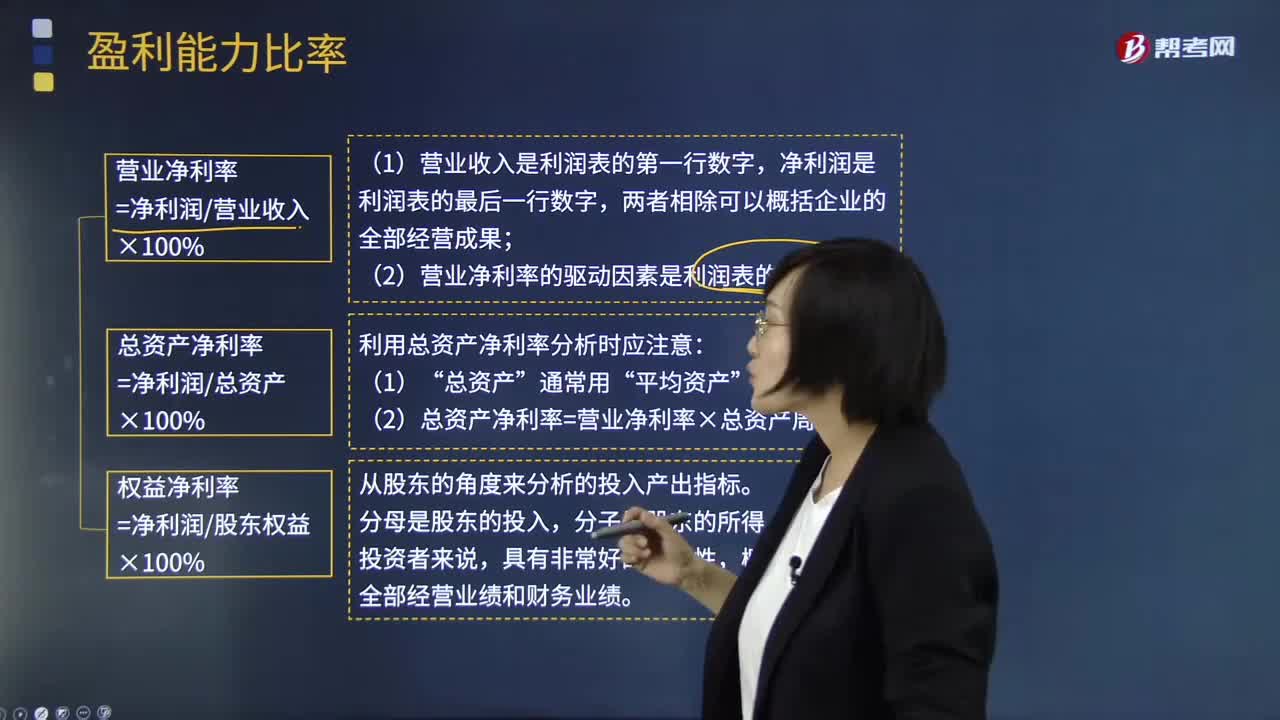

03:04如何理解盈利能力比率?:盈利能力比率是指企业正常经营赚取利润的能力,反映企业盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净值报酬率。销售净利率是指净利与销售收入的百分比:表示销售收入的收益水平:销售毛利率=[(销售收入-销售成本)÷销售收入]×100%:资产净利率是企业净利与平均资产总额的百分比。资产净利计算公式为,资产净利率=(净利润÷平均资产总额)×100%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日