下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

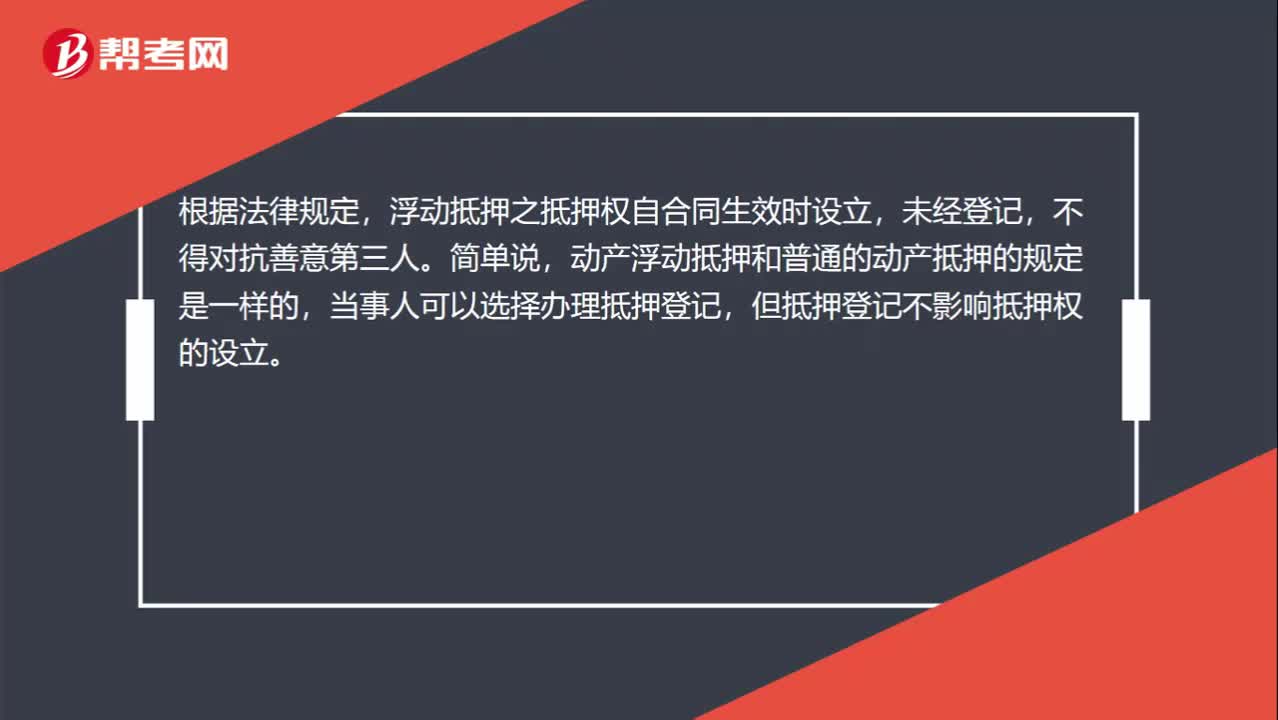

00:29浮动抵押登记吗?:浮动抵押登记吗?根据法律规定,浮动抵押之抵押权自合同生效时设立,未经登记,不得对抗善意第三人。简单说,动产浮动抵押和普通的动产抵押的规定是一样的,当事人可以选择办理抵押登记,但抵押登记不影响抵押权的设立。

00:32

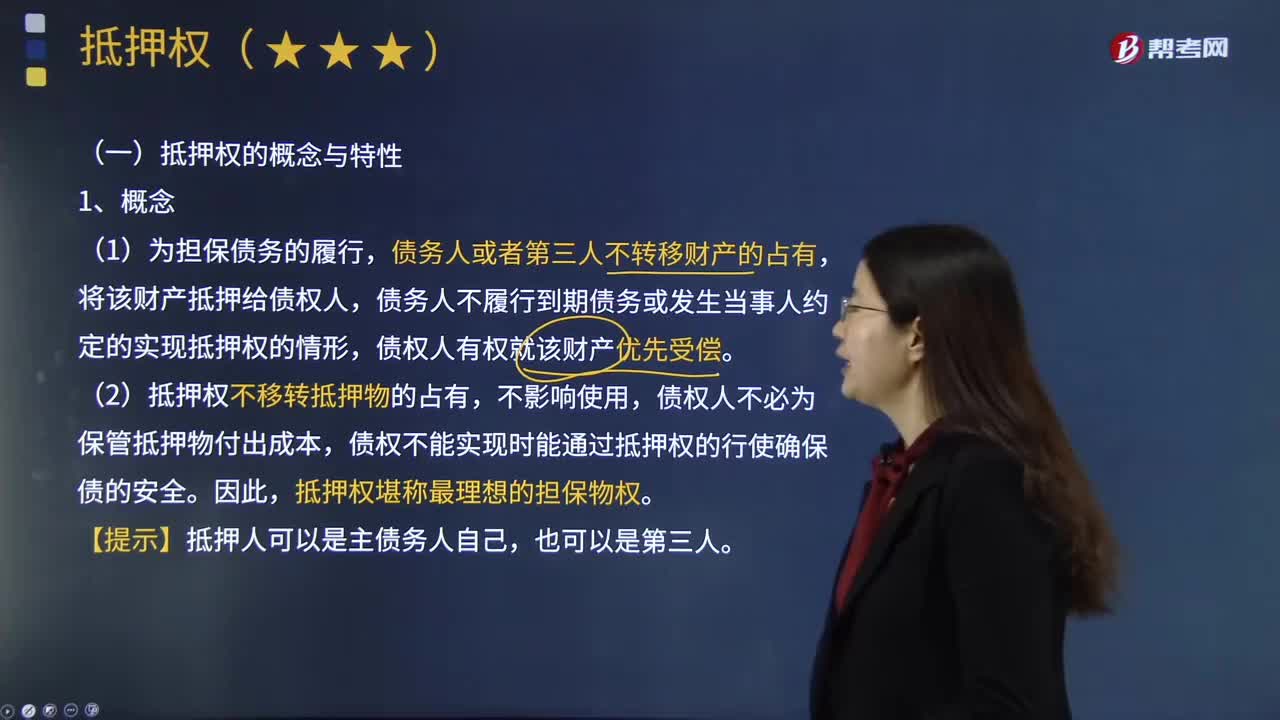

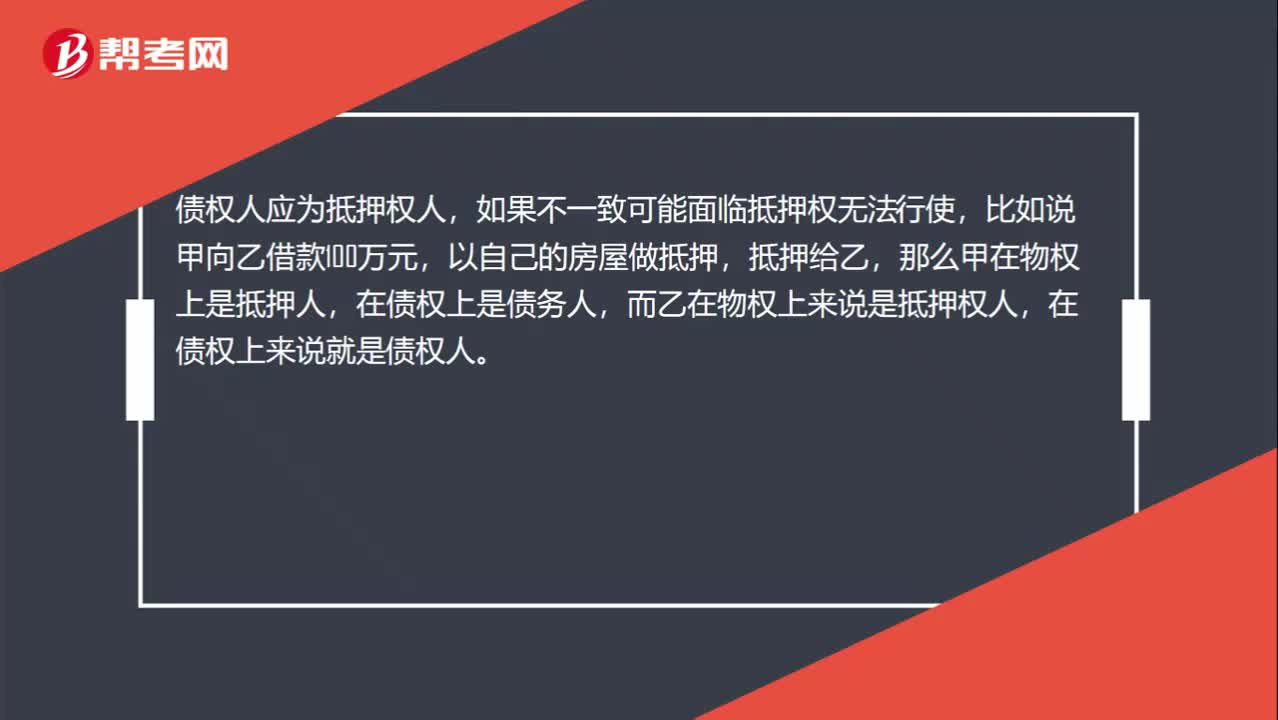

00:32抵押权人和债权人是同一个人么?:抵押权人和债权人是同一个人么?债权人应为抵押权人,如果不一致可能面临抵押权无法行使,比如说甲向乙借款100万元,以自己的房屋做抵押,抵押给乙,那么甲在物权上是抵押人,在债权上是债务人,而乙在物权上来说是抵押权人,在债权上来说就是债权人。

00:18

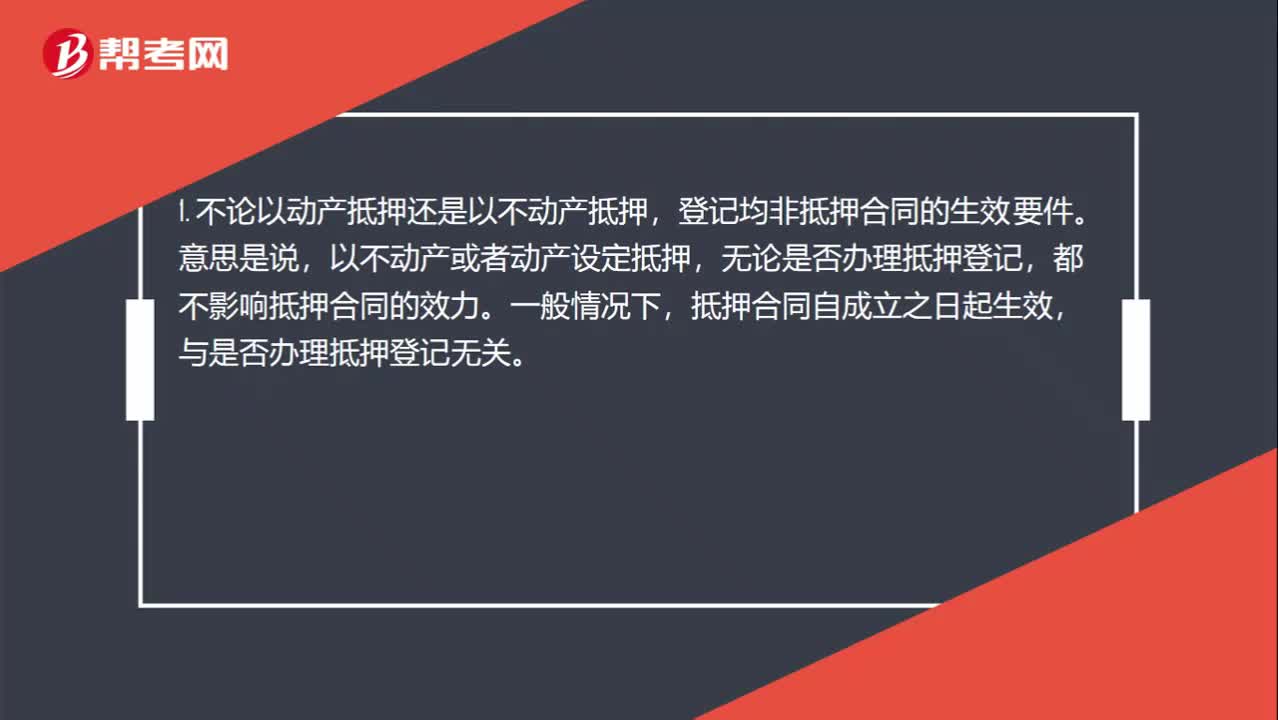

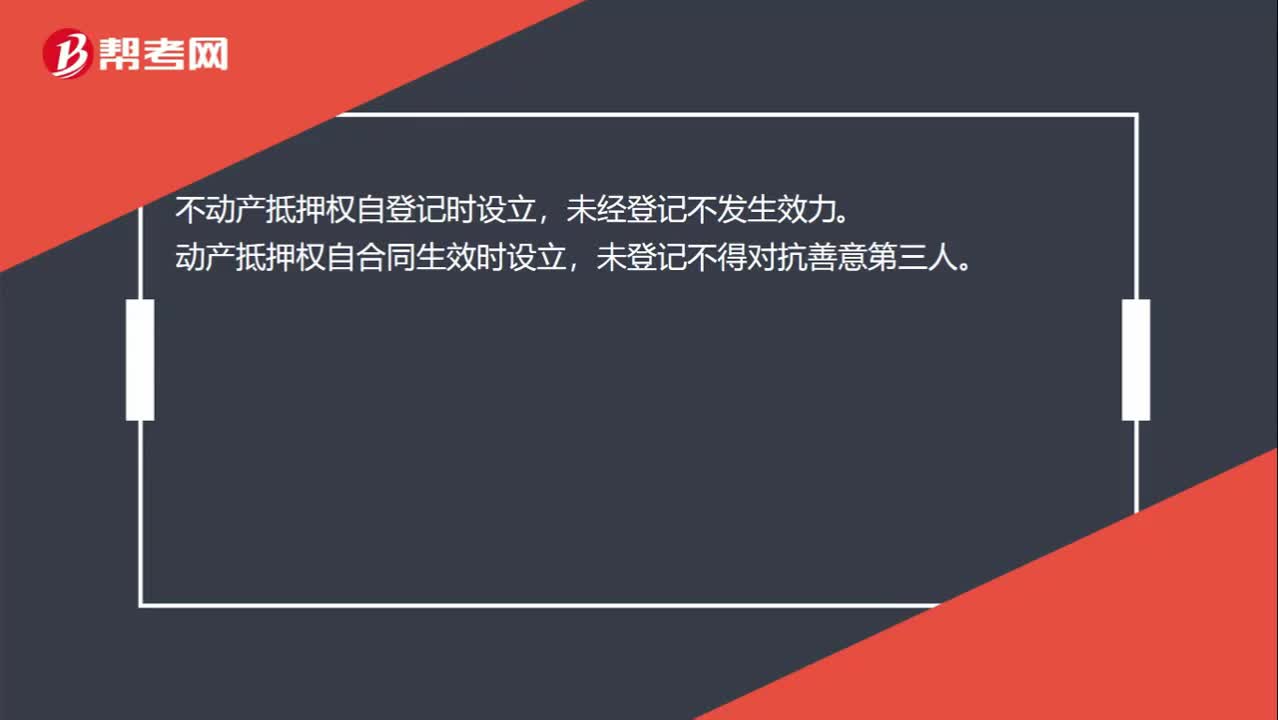

00:18何为抵押权的设立?:何为抵押权的设立?不动产抵押权自登记时设立,未经登记不发生效力。动产抵押权自合同生效时设立,未登记不得对抗善意第三人。

01:34

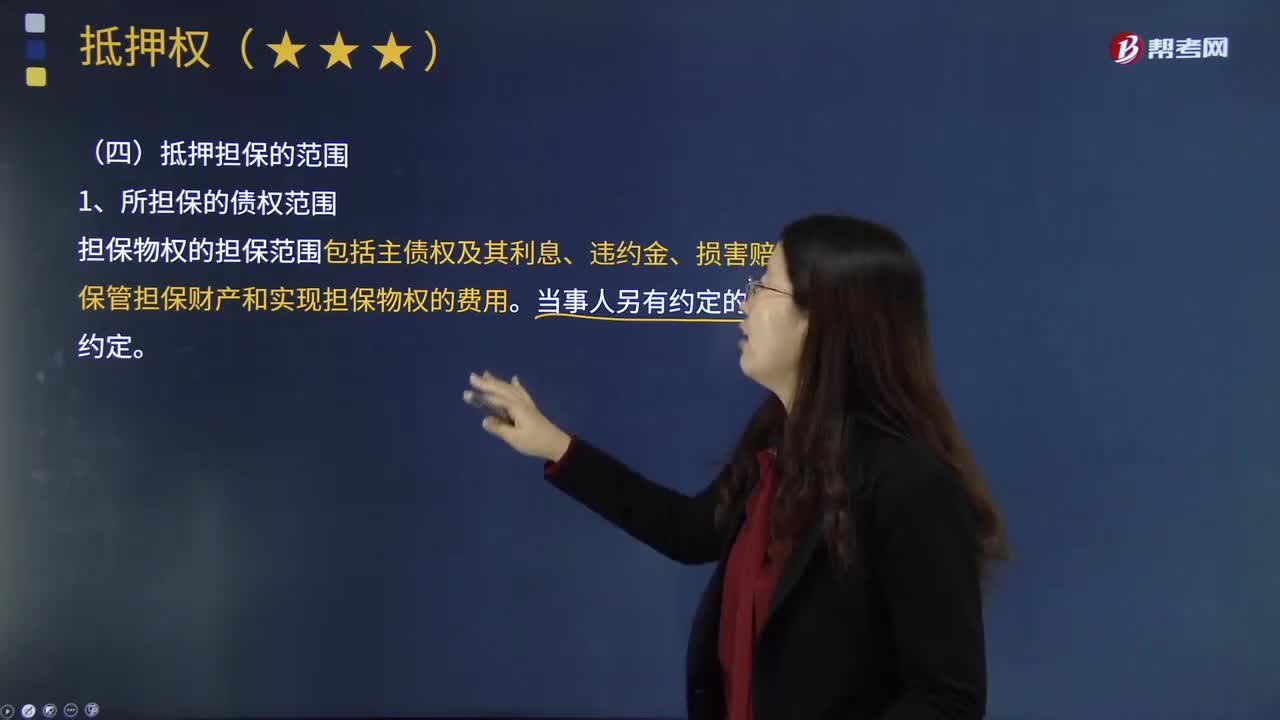

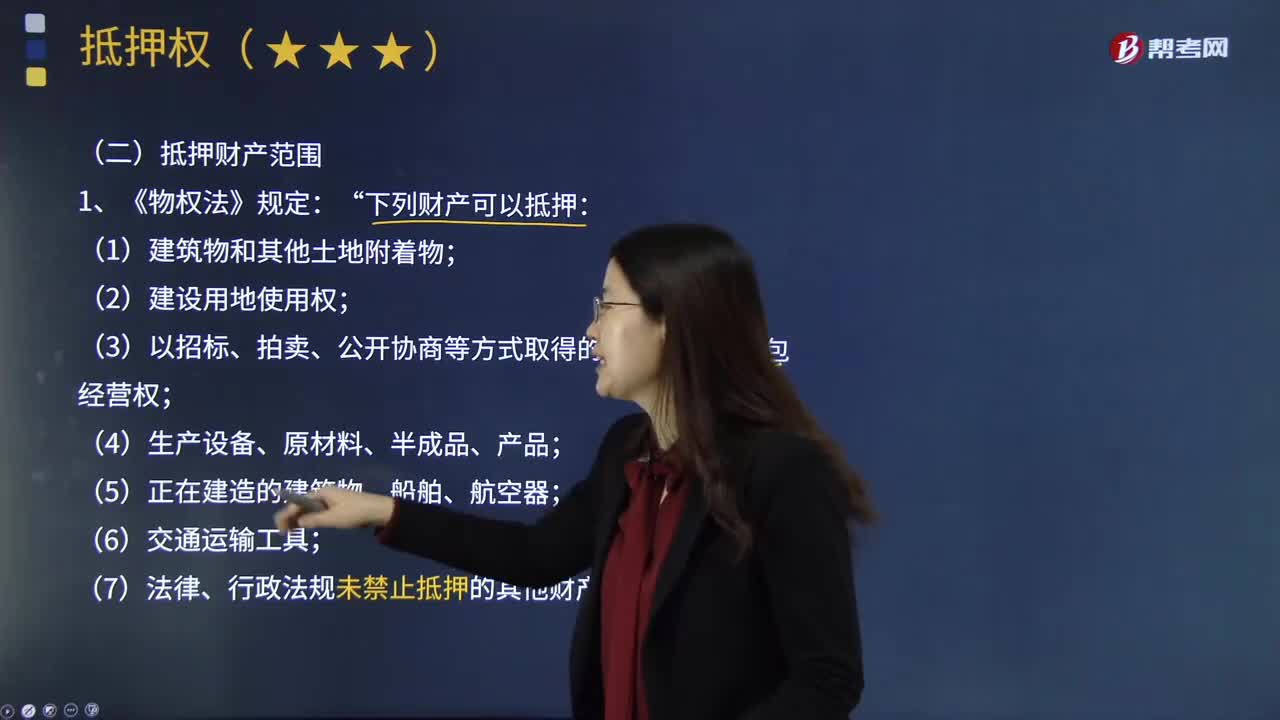

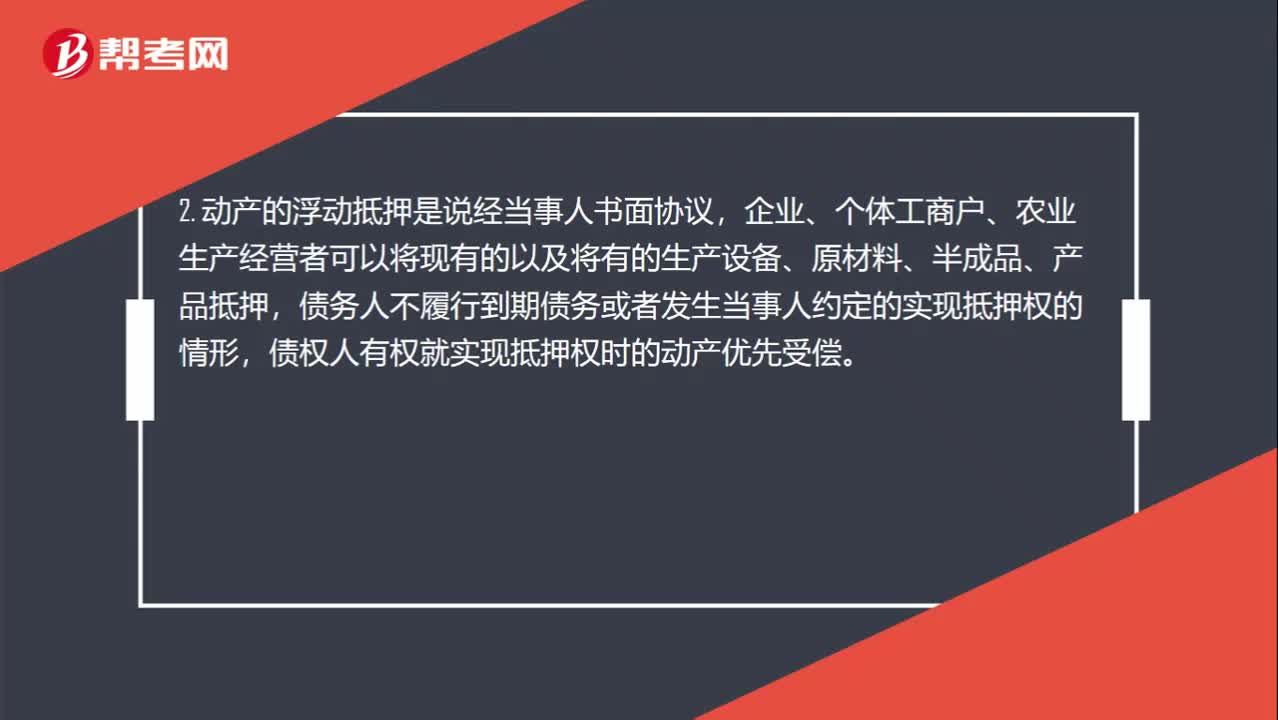

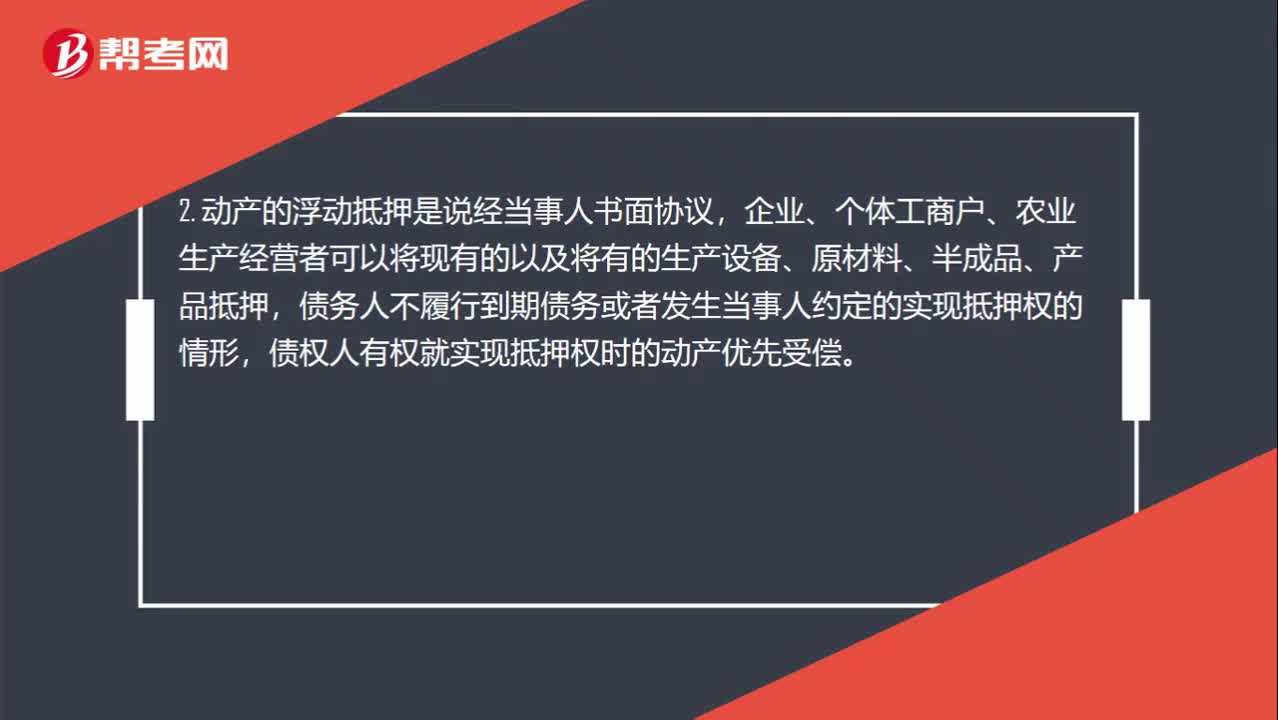

01:34抵押分几种?:不动产抵押、动产抵押这两种。动产抵押中有一般动产的抵押、特殊动产的抵押、动产的浮动抵押。2. 动产的浮动抵押是说经当事人书面协议,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就实现抵押权时的动产优先受偿。动产的浮动抵押需要注意以下事项:(1)浮动抵押仅限于特定的主体,(3)浮动抵押的抵押权自抵押合同生效时设立,(4)浮动抵押即使已经登记。

01:56

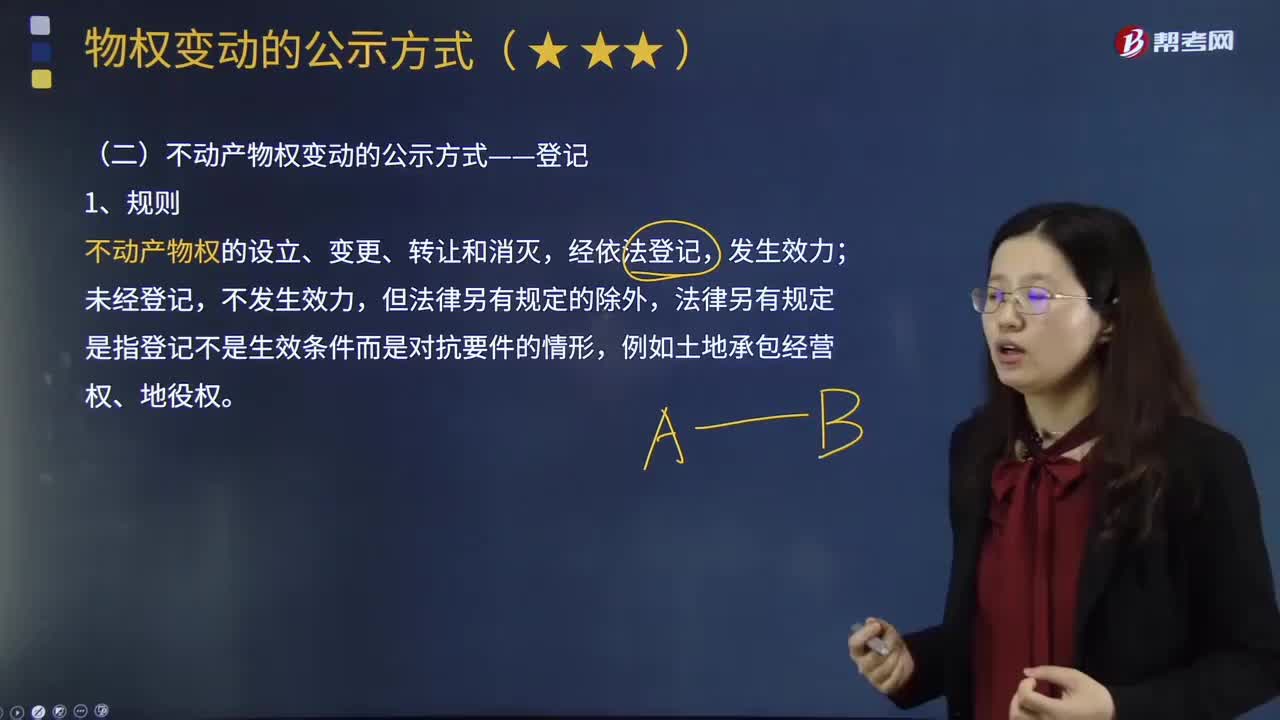

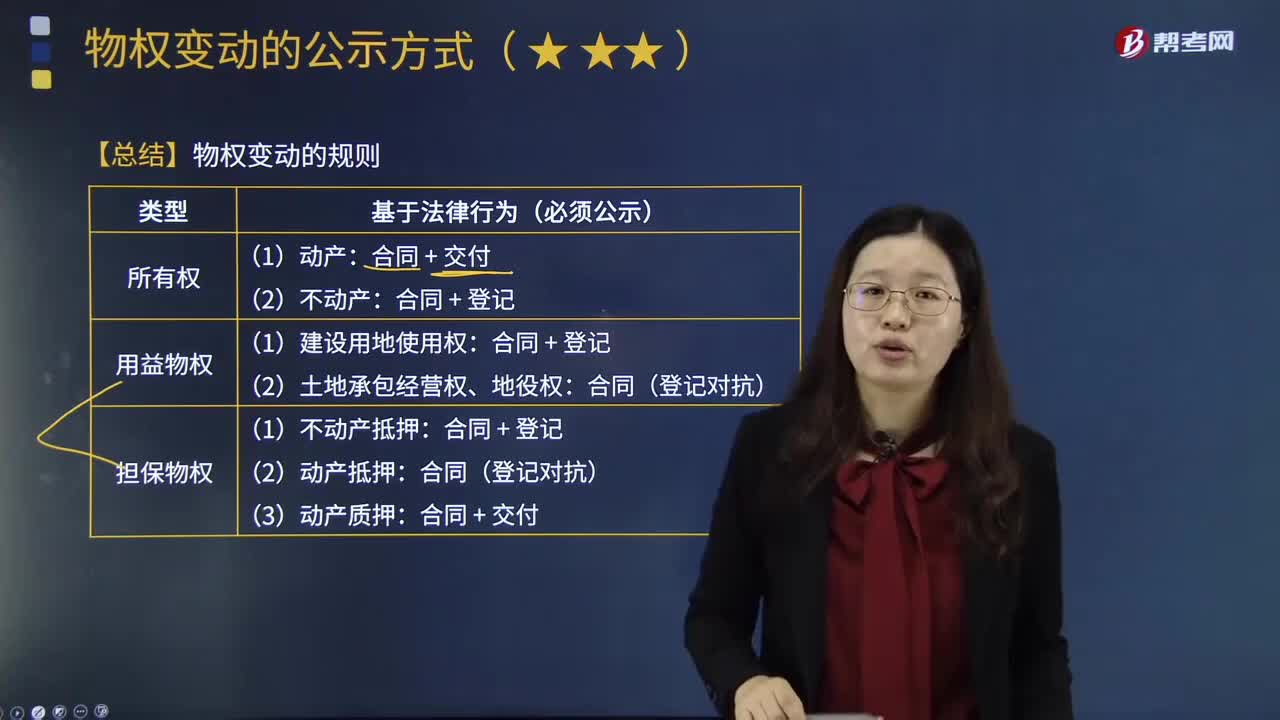

01:56不动产物权变动的登记规则是怎样的?:不动产物权变动的登记规则是怎样的?不动产物权的设立、变更、转让和消灭,法律另有规定是指登记不是生效条件而是对抗要件的情形,例如土地承包经营权、地役权。(1)不动产物权变更实行登记主义原则;动产物权变更实行交付主义原则。还需要到房屋管理部门办理产权变更登记,这样物权才转移;物权就变动了。(3)不动产要到不动产登记中心去办理登记手续;动产只需把动产交给对方就可以了。

01:55

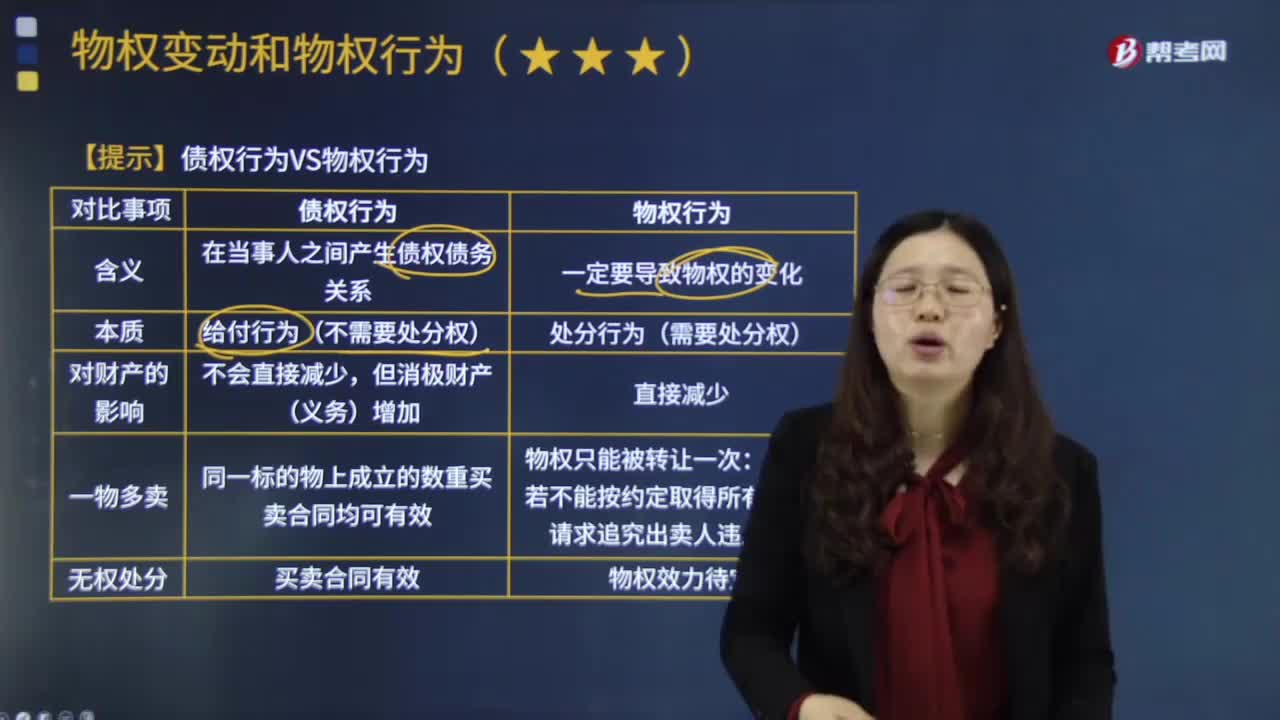

01:55债权行为与物权行为有什么样的区别?:债权行为与物权行为有什么样的区别?如债权合同行为,合法成立的债权行为具有在特定当事人之间设立。以转让财产为内容的债权行为构成物权行为的法律原因:债权行为并非物权行为的法律原因:学理上通常把债权行为、物权行为和准物权行为并称为。债权行为。是指直接发生物权变动效果的要式法律行为“在物权变动的法律行为中。然后成立物权行为。物权行为除须遵循法律行为的一般规则外。

06:58

06:58自物权和他物权分别指什么?:自物权是民事主体依法对自己的所有物所享有的物权。在大陆法物权分类中与物权相对应而存在。所有权以外的物权也可存在于所有人自己的物上,如土地的所有人可在自己土地上为自己利益而设定地役权或担保物权。他物权是在他人所有的物上设定或享有的权利。自物权即所有权以外的一切物权均可纳入他物权范畴。此类权利以他人的所有权为前提而存在,通常仅体现为物权的某项权能或某一部份。

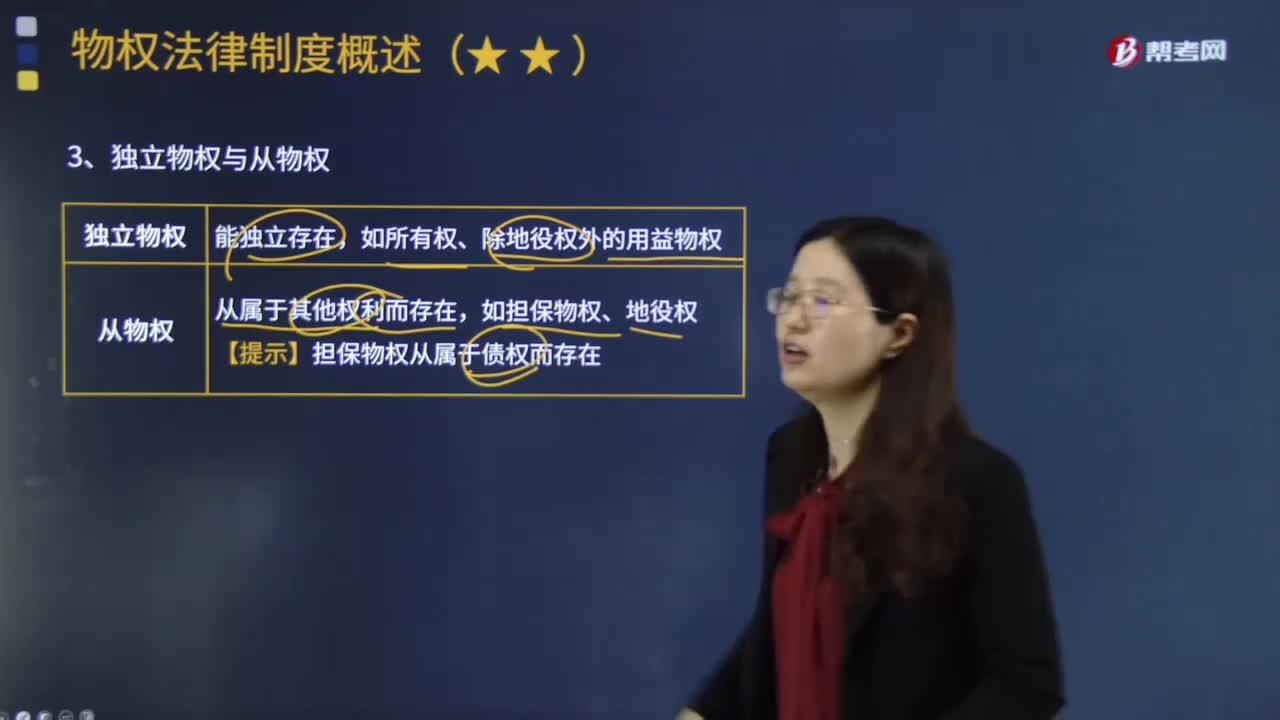

01:20

01:20什么是独立物权与从物权?:什么是独立物权与从物权?物权是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权和他物权(用益物权和担保物权)。指自然人、法人直接支配不动产或者动产的权利,包括所有权、用益物权和担保物权。动产指不动产以外的物。根据物权是否具有独立性可将物权分为独立物权和从物权。独立物权:如所有权、除地役权外的用益物权。从物权:如担保物权、地役权。【提示】担保物权从属于债权而存在。

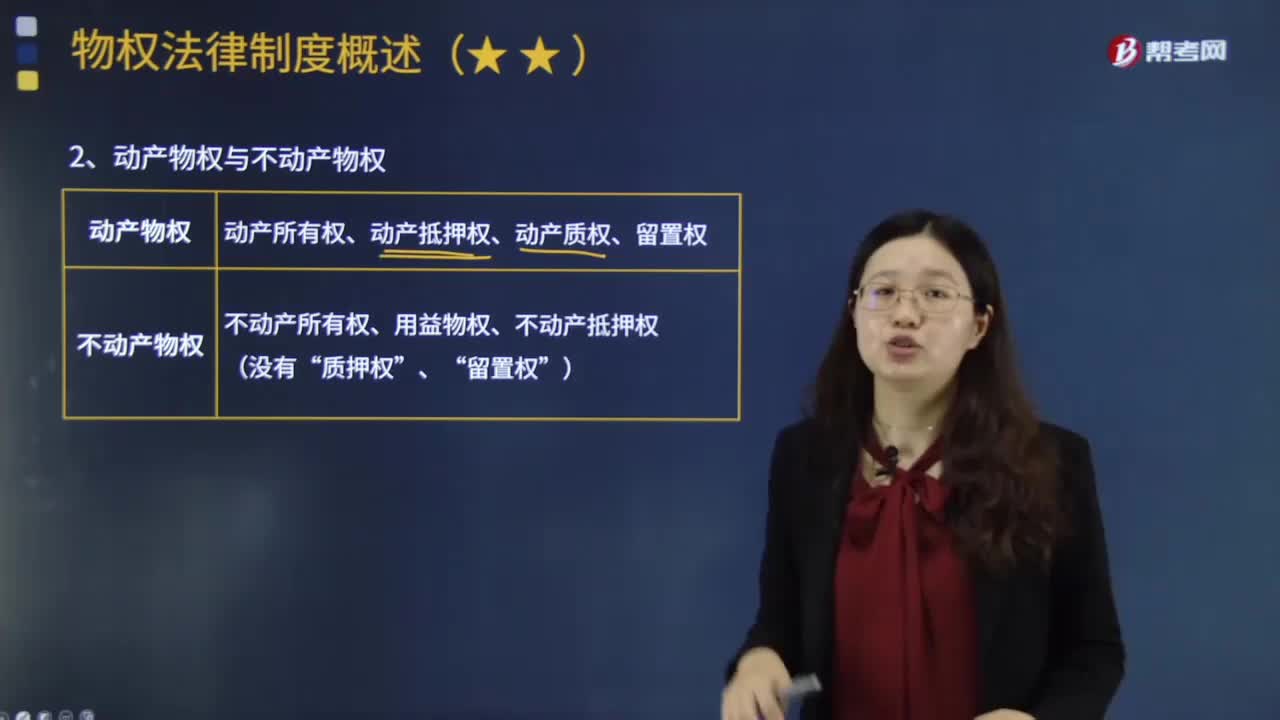

01:42

01:42动产物权与不动产物权分别包括哪些内容?:动产物权与不动产物权分别包括哪些内容?动产物权:动产所有权、动产抵押权、动产质权、留置权:不动产物权“不动产所有权、用益物权、不动产抵押权”质押权”留置权,动产物权在取得方法、成立要件及效力上与不动产物权均有不同,动产物权不采用不动产物权以登记为要件的取得方法,世界各国一般皆以交付作为其取得方法及成立要件,动产物权的让与仅在当事人间产生效力。另一为交付要件主义,即使在当事人之间也不产生效力。

08:15

08:15物权变动的规则是怎样的?:物权变动是指物权的发生、转移、变更和消灭。下列关于更正登记与异议登记的表述中;A.更正登记的申请人可以是权利人;B.提起更正登记之前,C.异议登记之日起10日内申请人不起诉的;D.异议登记不当造成权利人损害的,【解析】权利人、利害关系人认为不动产登记簿记载的事项错误的。不动产登记簿记载的权利人不同意更正的;利害关系人可以申请异议登记,申请人在异议登记之日起15日内不起诉。异议登记失效。

04:21

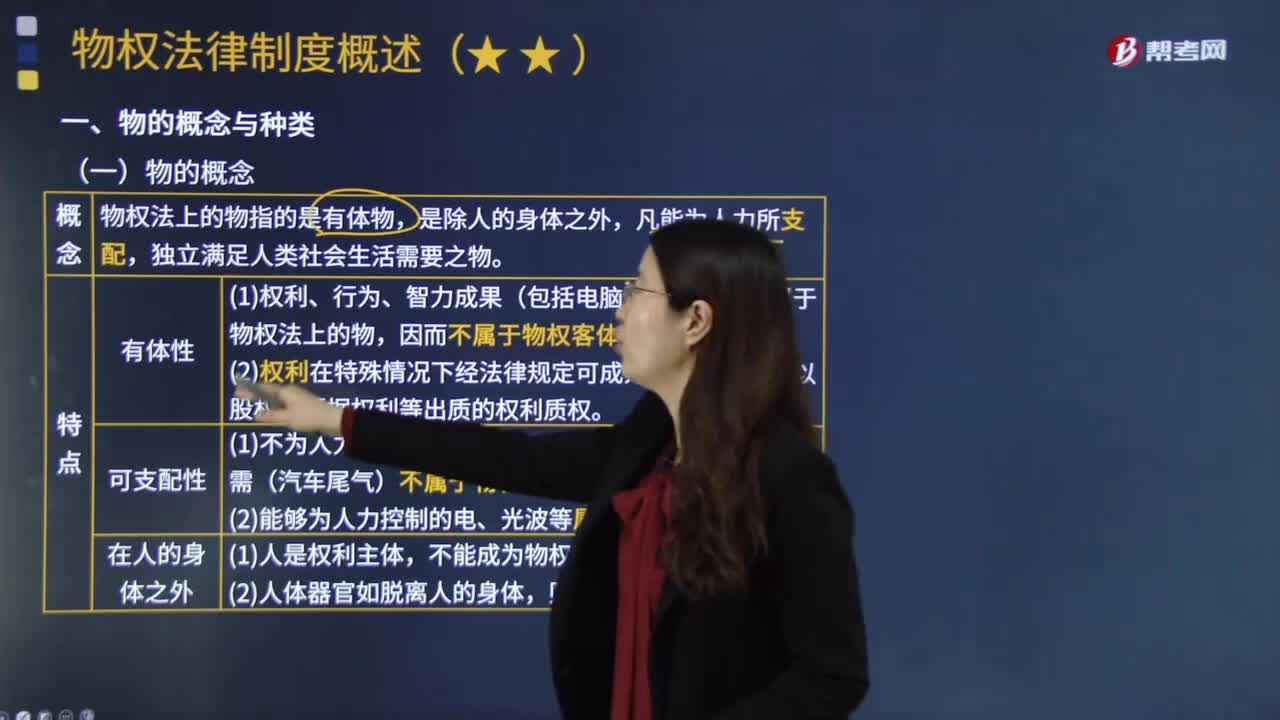

04:21物权法上的物指的是什么?:物权法上的物指的是什么?物指人们能够支配的物质实体和自然力。民法上的物都具有物理属性,物权法上的物指的是有体物,独立满足人类社会生活需要之物,(1)权利、行为、智力成果(包括电脑程序)等均不属于物权法上的物。因而不属于物权客体。(2)权利在特殊情况下经法律规定可成为物权客体。(1)不为人力所支配(太阳、月亮、星星等)、不为人所需(汽车尾气)不属于物权法上的物。

07:16

07:16我国税收立法权划分的现状是怎样的?:1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。2、依法赋予地方适当的地方税收立法权。3、我国税收立法权划分的具体层次。(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,由全国人大及其常委会正式立法。国务院有制定税法实施细则、增减税目和调整税率的权力。国务院有税法的解释权;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日